Бухгалтерский учет и анализ использования основных средств на примере экономических субъектов энергетического комплекса Республики Крым

Рассмотрим показатели продолжительности оборачиваемости в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе за исследуемый период: всего капитала возросла в 2015 году по сравнению с 2014 годом — на 845 дней, или на 85,35%; собственного капитала организации возросла в 2015 году по сравнению с 2014 годом — на 72 дня, или на 25,99%; оборотных средств — также увеличилась по сравнению с 2014 годом… Читать ещё >

Бухгалтерский учет и анализ использования основных средств на примере экономических субъектов энергетического комплекса Республики Крым (реферат, курсовая, диплом, контрольная)

Бухгалтерский учет и анализ использования основных средств на примере экономических субъектов энергетического комплекса Республики Крым

По мнению многих ученых, в каждой организации закрепленные средства совершают непрерывный кругооборот. В зависимости от характера перенесения стоимости на готовый продукт средства организации подразделяются на основные и оборотные. Если оборотные средства целиком потребляются в производственном процессе в течение одного цикла производства и при этом, как правило, меняют свою натуральную форму, а их стоимость целиком включается в стоимость готовой продукции, то основные средства участвуют в кругообороте по-иному. Они обслуживают производство в течение нескольких производственных циклов, сохраняя при этом свою натуральную форму, и переносят свою стоимость на готовый продукт частями.

После реализации готового продукта часть его стоимости в денежной форме, соответствующая изнашиванию основных средств, накапливается в организации для возобновления изношенной части основных средств.

С точки зрения А. А. Данилан, основные средства в процессе производства выполняют роль средств труда, которые используются человеком в качестве проводника его воздействия на предметы труда с целью приспособления их к удовлетворению своих потребностей. Основные средства составляют основу материально-технической базы организации, определяют ее технический уровень, ассортимент, количество и качество выпускаемой продукции, выполняемых работ, оказываемых услуг. Основные средства через экономический механизм амортизации, а также затраты на их ремонт участвуют в формировании себестоимости товаров (работ, услуг) и финансового результата деятельности организации.

На финансовый результат оказывают значительное влияние и факты хозяйственной жизни по выбытию основных средств. Поэтому для обеспечения достоверности информации, содержащейся в бухгалтерской отчетности, организации должны вести учет фактов хозяйственной жизни с основными средствами в строгом соответствии с нормативными документами.

Таким образом, понятие «основные средства» на практике не совпадает с понятием «средства труда», так как в состав основных средств входят и непроизводственные средства. Основные средства необходимо эффективно использовать и обеспечить их полную сохранность.

В этом важную роль играет бухгалтерский учет. Бухгалтерский учет основных средств должен обеспечить следующее:

- — контроль за сохранностью всех основных средств организации;

- — правильное документальное оформление поступления, перемещения и их выбытия;

- — своевременное и точное отражение в учетных регистрах движения основных средств и их использования;

- — правильное начисление амортизации в соответствии с установленными нормами и своевременное отражение этих сумм на счетах;

- — выявление результатов от выбытия и ликвидации основных средств.

«Технопромэкспорт» — российская инжиниринговая компания. С 2009 года входит в состав госкорпорации «Ростех». Была основана в 1955 году и специализировалась на строительстве энергетических объектов в рамках программ межправительственного сотрудничества со странами социалистической ориентации.

Компания была ответственной за выполнение межправительственных соглашений и контрактов в области энергетического строительства и занималась командированием советских специалистов за рубеж. Штаб-квартира находится в Москве.

ОАО ВО «Технопромэкспорт» зарегистрировано по следующему адресу: 119 019, Россия, г. Москва, ул. Новый Арбат, д. 15, стр. 2.

За время своего существования «Технопромэкспорт» реализовал более 400 энергопроектов в разных странах мира, таких как Россия, Афганистан, Индия, Бангладеш, Алжир, Ангола, Ирак, Хорватия, Словения, Сирия, Перу, Индонезия, Аргентина, Румыния, Сербия, Пакистан, Куба, Болгария, Черногория, Польша и во многих других.

В соответствии с законодательством Российской Федерации, компания имеет устав, в котором закреплено полное наименование организации на русском и английском языках, а также их сокращенные наименования (Joint Stock Company «Foreign Economic Association «Technopromexport»; JSC «TPE»). Также в нем закреплены виды деятельности организации:

- — обеспечение строительства и эксплуатации тепловых электростанций, гидроэлектростанций, гидроэнергетических узлов со всеми относящимися к ним сооружениями, электрических сетей и электроподстанций и других объектов;

- — экспорт и импорт электроэнергии;

- — поставка (продажа) электрической, тепловой энергии, оказание услуг по электроснабжению;

- — реконструкция и освоение энергетических объектов за границей и обеспечение условий для их эффективной эксплуатации;

- — осуществление экспортно-импортных, реэкспортных, товарообменных (бартерных), торговых, биржевых и иных коммерческих и финансовых операций, в том числе закупка товаров из других стран с целью погашения задолженности этих стран по кредитам, предоставленным в соответствии с международными договорами.

Технопромэкспорт активно участвует в реализации проектов, предусмотренных инвестиционными программами генерирующих компаний, образованных в результате реформы РАО ЕЭС, среди которых: строительство парогазового энергоблока Уренгойской ГРЭС, строительство двух энергоблоков на угольном топливе Черепетской ГРЭС, энергоблока ПГУ-400 МВт Нижневартовской ГРЭС и др.

В 2014 году, в связи с присоединением республики Крым, возникла необходимость энергообеспечения полуострова. Был образован филиал компании в городе федерального значения — Севастополь.

Таблица 1. Ресурсы филиала ОАО ВО «Технопромэкспорт» в г. Севастополе

Показатели. | 2014 г. | 2015 г. | Относительное изменение. 2015 г. к 2014 г., %. | |

Средняя численность работников, чел. | 133,05. | |||

в том числе занятых в основном производстве, чел. | 133,50. | |||

Среднегодовая стоимость основных средств, тыс. руб. | 2 895 805. | 2 798 426. | 96,64. | |

в том числе производственных, тыс. руб. | 2 635 182. | 2 658 504. | 100,89. | |

Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 1 434 319. | 918 705. | 64,05. | |

Производственные затраты — всего, тыс. руб. | 12 005 063. | 8 841 397. | 73,65. | |

В том числе: — материальные, тыс. руб. | 706 335. | 478 891. | 67,80. | |

— на оплату труда, тыс. руб. | 642 689. | 732 085. | 113,91. | |

учет строительство бухгалтерский В связи с расширением объемов выполняемых строительных работ произошло увеличение среднегодовой численности работников в 2015 году по сравнению с 2014 годом на 39 человек, или 33,05%.

Сокращение среднегодовой стоимости основных средств в 2015 году по сравнению с 2014 годом — на 97 379 тыс. руб., или на 3,36%, связано с продажей объектов основных средств, которые нужны были только на первоначальной стадии строительства.

Сокращение производственных затрат в 2015 году по сравнению с 2014 годом — на 3 163 666 тыс. руб., или, соответственно на 26,35%, объясняется продолжительным периодом согласования с Правительством республики Крым условий выполнения проекта.

В результате увеличения среднемесячного размера оплаты труда и увеличения среднегодовой численности работников, затраты на оплату труда в 2015 году увеличились по сравнению с 2014 годом — на 89 396 тыс. руб., или на 13,91%.

Таблица 2. Результаты деятельности филиала ОАО ВО «Технопромэкспорт» в г. Севастополе, тыс. руб.

Показатель. | 2014 г. | 2015 г. | Относительное изменение 2015 г. к 2014 г., %. | |

Выручка от продаж. | 9 862 987. | 6 063 069. | 61,47. | |

Себестоимость проданных товаров, продукции, работ и услуг. | 11 507 280. | 6 668 247. | 57,95. | |

Валовая прибыль. | — 1 644 293. | — 605 178. | х. | |

Коммерческие расходы. | 340 975. | 25 608. | 7,51. | |

Управленческие расходы. | 612 105. | 629 575. | 102,85. | |

Прибыль (убыток) от продаж. | — 2 597 373. | — 1 260 361. | х. | |

Проценты к получению. | 112 908. | 171 633. | 152,01. | |

Доходы от участия в других организациях. | ; | 17 673. | х. | |

Проценты к уплате. | 148 180. | 217 374. | 146,70. | |

Прочие доходы. | 2 424 150. | 3 214 061. | 132,59. | |

Прочие расходы. | 2 775 862. | 2 927 702. | 105,47. | |

Прибыль до налогообложения. | — 2 984 357. | — 1 002 070. | х. | |

Чистая прибыль. | — 2 805 428. | 805 434. | х. | |

Уменьшение выручки от продаж в 2015 году по сравнению с 2014 годом составило 3 799 918 тыс. руб., или 38,53%, тогда как себестоимость проданных товаров, продукции, работ и услуг сократилась на 4 839 033 тыс. руб., или на 42,05%.

В результате в 2015 году по сравнению с 2014 годом убыток от продаж, который составил «минус» 1 260 361 тыс. руб., сократился практически в 2. Прочие доходы увеличились в 2015 году по сравнению с 2014 годом на 789 911 тыс. руб., или на 35,59%. Прочие расходы имеют аналогичную динамику: в 2015 году возросли по сравнению с 2014 годом на 151 840 тыс. руб., или на 5,47%. В результате в 2015 году получена чистая прибыль в размере 805 434 тыс. руб. по сравнению с чистым убытком в 2014 году в размере 2 805 428 тыс. руб.

Таблица 3. Показатели, характеризующие деловую активность филиала ОАО ВО «Технопромэкспорт» в г. Севастополе

Показатели. | 2014 г. | 2015 г. | Относительное изменение 2015 г. к 2014 г., %. | |

Средняя величина всего капитала, тыс. руб. | 26 761 910. | 30 487 688. | 113,92. | |

Выручка от продаж, тыс. руб. | 9 862 987. | 6 063 069. | 61,47. | |

Прибыль до налогообложения, тыс. руб. | — 2 984 357. | — 1 002 070. | х. | |

Фондоотдача, руб. | 3,41. | 2,17. | 63,61. | |

Годовая производительность труда, тыс. руб. | 83 584,64. | 38 618,27. | 46,20. | |

Число оборотов: — всего капитала. | 0,37. | 0,20. | 53,96. | |

— собственного капитала. | 1,32. | 1,04. | 79,34. | |

— оборотных средств. | 0,54. | 0,27. | 50,46. | |

— запасов. | 6,88. | 6,60. | 95,97. | |

— дебиторской задолженности. | 0,84. | 0,47. | 56,17. | |

— кредиторской задолженности. | 0,77. | 0,87. | 113,05. | |

Период оборота, дней: — всего капитала. | 1 835. | 185,35. | ||

— собственного капитала. | 125,99. | |||

— оборотных средств. | 1 337. | 198,07. | ||

— запасов. | 103,77. | |||

— дебиторской задолженности. | 178,34. | |||

— кредиторской задолженности. | 88,56. | |||

Рентабельность, %. — всего капитала. | — 11,15. | — 3,29. | х. | |

— собственного капитала. | — 37,43. | 13,87. | х. | |

— продаж. | — 26,33. | — 20,79. | х. | |

В результате анализа таблицы 3 нами отмечено, что средняя величина всего капитала за исследуемый период увеличилась по сравнению с 2014 годом на 3 725 778 тыс. руб., или на 13,92% за счет нераспределенной прибыли отчетного года.

Уменьшение выручки от продажи при сокращении среднегодовой стоимости основных фондов привели к уменьшению фондоотдачи в 2015 году по сравнению с 2014 годом на 1,24 руб., или на 36,39%.

По аналогии, при понижении темпов роста выручки от продаж при увеличении среднегодовой численности работников привели к сокращению годовой производительности труда 2015 году по сравнению с 2014 годом на 44 966,37 тыс. руб., или на 53,8%.

Рассмотрим показатели продолжительности оборачиваемости в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе за исследуемый период: всего капитала возросла в 2015 году по сравнению с 2014 годом — на 845 дней, или на 85,35%; собственного капитала организации возросла в 2015 году по сравнению с 2014 годом — на 72 дня, или на 25,99%; оборотных средств — также увеличилась по сравнению с 2014 годом на 662 дня, или на 98,07%; запасов возросла в 2015 году по сравнению с 2014 годом — на 2 дня, или на 3,77%; дебиторской задолженности в 2015 году по сравнению с 2014 годом — возросла на 340 дней, или на 78,34%; кредиторской задолженности в 2015 году по сравнению с 2014 годом — сократилась на 54 дня, или на 11,44%.

Также необходимо отметить, что почти все показатели рентабельности в исследуемом экономическом субъекте имеют отрицательную динамику, за исключением рентабельности собственного капитала в 2015 году (13,87%).

Далее в таблице 4 рассмотрим показатели, характеризующие финансовую устойчивость и платежеспособность филиала ОАО ВО «Технопромэкспорт» в г. Севастополе (на конец года).

Руководству компании следует обратить внимание на собственные оборотные средства в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе, которые как в 2014 году, так и в 2015 году имеют отрицательные значения, что свидетельствует о дефиците собственных оборотных средств.

Таблица 4. Показатели, характеризующие финансовую устойчивость и платежеспособность филиала ОАО ВО «Технопромэкспорт» (на конец года)

Показатель. | 2014 г. | 2015 г. | Абсолютное отклонение 2015 г. к 2014 г. | |

Собственные средства, тыс. руб. | 6 207 382. | 5 409 157. | — 798 225. | |

В том числе собственные оборотные средства, тыс. руб. | — 2 176 167. | — 2 742 868. | — 566 701. | |

Заемные средства, тыс. руб. | 20 431 057. | 28 927 780. | 8 496 723. | |

В том числе кредиторская задолженность, руб. | 13 894 768. | 22 118 099. | 8 223 331. | |

Коэффициенты: — концентрации собственного капитала. | 0,23. | 0,16. | — 0,08. | |

— соотношения собственных и заемных средств. | 3,28. | 5,32. | 2,04. | |

— обеспеченности запасов собственными средствами. | — 1,82. | — 4,08. | — 2,26. | |

— обеспеченность всех оборотных средств собственными средствами. | — 0,12. | — 0,10. | 0,01. | |

— абсолютной ликвидности. | 0,13. | 0,10. | — 0,03. | |

— быстрой ликвидности. | 0,74. | 0,70. | — 0,04. | |

— текущей ликвидности. | 1,07. | 0,97. | — 0,10. | |

При этом величина заемных средств организации в 2015 г. увеличились по сравнению с 2014 г. на 41,59%, что связано с увеличением размера краткосрочных кредитов и кредиторской задолженности.

Коэффициент концентрации собственного капитала в 2015 г. составил 0,16 при оптимальном значении данного коэффициента 0,5, что свидетельствует о возрастании вероятности финансовых затруднений у организации.

За исследуемый период 2014;2015 гг. наблюдается динамика увеличение коэффициента соотношения собственных и заемных средств данной организации с 3,28 пунктов в 2014 г. до 5,32 пунктов в 2015 г., что свидетельствует о достаточно хорошей финансовой независимости.

Коэффициент абсолютной ликвидности, как отношение наиболее ликвидных средств ко всей сумме краткосрочных обязательств организации, в 2014 г. равен 0,13 при норме (0,2−0,3), что свидетельствует о неудовлетворительном уровне ликвидности.

Коэффициент быстрой ликвидности в 2015 г. равен 0,7, что также ниже рекомендуемых параметров платежеспособности при норме 0,75 до 1 и выше.

Коэффициент текущей ликвидности — отношение всей суммы текущих активов к общей сумме текущих обязательств — в 2015 г. равен 0,97, что ниже нормативного значения (1−3).

Показатели ликвидности свидетельствуют о неудовлетворительном уровне текущей платежеспособности организации.

Бухгалтерский учет в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе осуществляется бухгалтерией с применением компьютерной программы «1С: Предприятие 8.3» и работает с применением общей системы налогообложения, являясь плательщиком налога на прибыль.

Бухгалтерская отчетность дает возможность достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия — его основных средств.

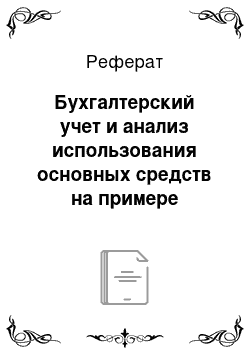

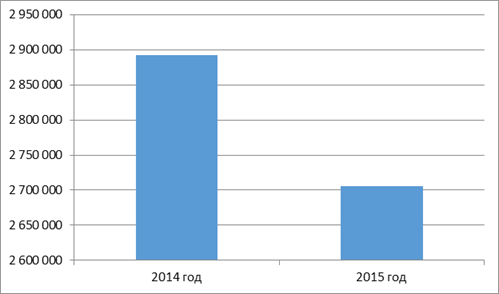

Показатели, характеризующие состав и структуру основных средств в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе, представлены в таблице 5 и рис. 1−2.

Анализ таблицы 5 показал, что в исследуемой организации наблюдается динамика снижения стоимости основных средств на конец года: по сравнению с 2014 годом — на 186 451 тыс. руб., или на 6,89%. Наибольший удельный вес в структуре основных средств в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе в 2015 году составляют машины и оборудование — 60,78%. Сокращение удельного веса в их структуре связано с их распродажей в связи с ненужностью на последующих этапах производства.

Таблица 5. Показатели, характеризующие состав и структуру основных средств в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе

Показатель. | Сумма, тыс. руб. | Удельный вес, %. | Относительное отклонение. 2015 г. к 2014 г., %. | Изменение структуры. 2015 г. к 2014 г., %. | |||

2014 г. | 2015 г. | 2014 г. | 2015 г. | ||||

Здания. | 955 454. | 951 293. | 33,03. | 35,15. | 99,56. | 2,12. | |

Машины и оборудование. | 1 828 899. | 1 644 840. | 63,23. | 60,78. | 89,94. | — 2,45. | |

Транспортные средства. | 46 119. | 47 442. | 1,59. | 1,75. | 102,87. | 0,16. | |

Офисное оборудование. | 62 039. | 62 485. | 2,14. | 2,31. | 100,72. | 0,16. | |

ИТОГО: | 2 892 511. | 2 706 060. | 100,00. | 100,00. | 93,55. | х. | |

Рисунок 1. Динамика стоимости основных средств на конец года в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе за 2014;2015 гг., тыс. руб.

Рисунок 2. Структура основных средств на конец года в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе за 2014;2015 гг., %.

учет строительство бухгалтерский Показатели, характеризующие состояние и движение основных средств в филиале ОАО ВО «Технопромэкспорт» в представлены в таблице 6.

Таблица 6. Показатели, характеризующие состояние и движение основных средств в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе

Показатель. | 2014 г. | 2015 г. | Абсолютное отклонение 2015 г. к. 2014 г. | Относительное отклонение 2015 г. к 2014 г., %. | |

Наличие основных средств на начало года, тыс. руб. | 2 900 818. | 2 704 787. | — 196 031. | 93,24. | |

Поступило за год, тыс. руб. | 4 807. | 3 732. | — 1 075. | 77,63. | |

Выбыло за год, тыс. руб. | 14 834. | 2 459. | — 12 375. | 16,57. | |

Наличие основных средств на конец года, тыс. руб. | 2 890 791. | 2 706 060. | — 184 731. | 93,60. | |

Амортизация основных средств, тыс. руб. | 1 219 064. | 1 452 244. | 233 180. | 119,12. | |

Коэффициенты: | |||||

— выбытия. | 0,0051. | 0,0009. | — 0,0042. | х. | |

— обновления. | 0,0017. | 0,0014. | — 0,0003. | х. | |

— прироста. | 0,0017. | 0,0014. | — 0,0003. | х. | |

— износа на конец года. | 0,4217. | 0,5367. | 0,1150. | х. | |

— годности. | 0,5783. | 0,4633. | — 0,1150. | х. | |

Анализ таблицы 6 показал, что коэффициенты: выбытия — уменьшился по сравнению с 2014 годом на 0,0041 пункта; износа на конец года — увеличился по сравнению с 2014 годом на 0,12 пункта; годности — сократился по сравнению с 2014 годом на 0,12 пункта.

Показатели, характеризующие эффективность использования основных производственных средств, представлены в таблице 7.

Таблица 7. Показатели, характеризующие эффективность использования основных производственных средств в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе

Показатель. | 2014 г. | 2015 г. | Абсолютное отклонение. 2015 г. к 2014 г. | Относительное отклонение 2015 г. к 2014 г., %. | |

Среднегодовая стоимость основных производственных средств, тыс. руб. | 2 895 805. | 2 705 424. | — 190 381. | 93,43. | |

Среднегодовая численность работников основного производства, чел. | 133,63. | ||||

Выручка от продажи, тыс. руб. | 9 862 987. | 6 063 069. | — 3 799 918. | 61,47. | |

Прибыль от продаж, тыс. руб. | — 2 597 373. | — 1 260 361. | 1 337 012. | х. | |

Прибыль до налогообложения, тыс. руб. | — 2 984 357. | — 1 002 070. | 1 982 287. | х. | |

Чистая прибыль, тыс. руб. | — 2 805 428. | 805 434. | 3 610 862. | х. | |

Получено на 1 000 руб. основных производственных средств, руб.: | |||||

— выручки от продажи. | 3 406. | 2 241. | — 1 165. | 65,80. | |

— прибыли от продажи. | — 897. | — 466. | х. | ||

— прибыли до налогообложения. | — 1 031. | — 370. | х. | ||

— чистой прибыли. | — 969. | 1 267. | х. | ||

Фондоемкость продукции, руб. | 151,98. | ||||

Фондовооруженность, руб. | 25 626 588. | 17 916 712. | — 7 709 877. | 69,91. | |

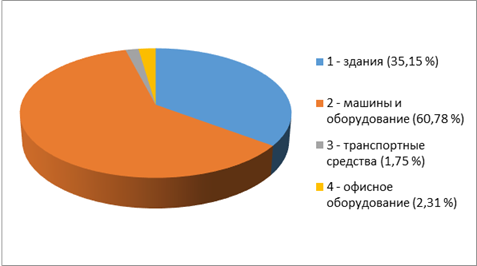

Анализ таблицы 7 показал, что фондоемкость продукции в 2015 году составила 446 руб., что на 152 руб. больше уровня 2014 года. Это объясняется тем, что производственно-технический потенциал предприятия используется не в полной мере.

Рисунок 3. Динамика фондоемкости продукции в филиале ОАО ВО «Технопромэкспорт» за 2014;2015 гг., руб.

Фондовооруженность в 2015 году составила 17 916 712 тыс. руб., что на 69,9% меньше уровня 2014 года. Это связано с увеличением среднегодовой численности работников, занятых в основном производстве.

В результате анализа эффективности использования основных средств в филиале ОАО ВО «Технопромэкспорт» в г. Севастополе, можно сделать вывод о том, что основные показатели имеют отрицательную динамику, что свидетельствует о снижении эффективности использования основных средств.

Рассмотрим на конкретных примерах поступление основных средств в филиале ОАО ВО «Технопромэкспорт» г. Севастополя. В марте 2014 года филиал ОАО ВО «Технопромэкспорт» приобрел контейнер рефрежераторный HDMU 5 463 648. Его стоимость составила 792 000,00 руб. (в том числе НДС — 120 813,66 руб.). Расходы на доставку в организацию включены в стоимость. Бухгалтер филиала ОАО ВО «Технопромэкспорт» составил следующие бухгалтерские записи:

- — Дебет счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — на сумму расходов по покупке контейнера рефрежераторного HDMU 5 463 648 — 671 186,44 руб.;

- — Дебет счета 19 «НДС по приобретенным ценностям» субсчет 1 «НДС при приобретении основных средств», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — на сумму НДС по контейнеру рефрежераторному HDMU 5 463 648 — 120 813,66 руб.;

- — Дебет счета 01 «Основные средства», Кредит счета 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение объектов основных средств» — на сумму оприходования в состав основных контейнера рефрежераторного HDMU 5 463 648 — 671 186,44 руб.;

- — Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», Кредит счета 19 «НДС по приобретенным ценностям», субсчет 1 «НДС при приобретении основных средств» — на сумму налогового вычета по НДС — 120 813,66 руб.;

- — Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» — на сумму оплаты по контейнеру рефрежераторному HDMU 5 463 648 — 792 000,00 руб.

Согласно учетной политике филиала ОАО ВО «Технопромэкспорт» стоимость основных средств до 40 000 руб. за единицу списывается на затраты единовременно по мере отпуска в производство (эксплуатацию).

В филиале ОАО ВО «Технопромэкспорт» г. Севастополя согласно анализу счета 01 «Основные средства» за 2015 год сальдо на 01.01.2015 составляло 3 965 445 666,18 руб., движение объектов основных средств отображали бухгалтерскими записями, которые представлены в таблице 8.

Рассмотрим пример продажи объектов основных средств в исследуемом экономическом субъекте. Филиал ОАО ВО «Технопромэкспорт» 15.12.2014 продает принадлежащий ему объект основных средств «Мойка профи ВД HD 9/20 без нагрева, инв. 86».

Таблица 8. Схема учетных записей по счету 01 «Основные средства» в филиале ОАО ВО «Технопромэкспорт» в 2015 г.

С кредита счетов. | Дебет счета 01. | Кредит счета 01. | В дебет счетов. | |||

Содержание факта хозяйственной жизни. | Сумма, руб. | Содержание факта хозяйственной жизни. | Сумма, руб. | |||

х. | Остаток на 01.01.2015. | 3 965 445 666,18. | х. | х. | х. | |

Отражено внутреннее перемещение объектов основных средств. | 188 867 061,31. | Отражено внутреннее перемещение объектов основных средств. | 188 867 061,31. | |||

Отражен ввод в эксплуатацию поступивших основных средств. | 2 727 164,96. | Списана сумма амортизации по выбывшим основным средствам. | 38 268 563,05. | |||

Приняты на учет основные средства филиалами, представительствами и другими обособленными подразделениями, выделенными на отдельные балансы. | 2 932 468,01. | Списана остаточная стоимость основных средств, утраченных или испорченных при наступлении страхового случая. | 149 207 470,19. | |||

Отражен ввод начальных остатков в автоматизированной программе 1С. | 580 231 180,57. | Переданы организацией основные средства филиалом, представительством и другим обособленным подразделением, выделенным на отдельные балансы (в остаточной стоимости). | 2 932 468,01. | |||

Списана остаточная стоимость основных средств при их выбытии. | 1 391 028,07. | |||||

х. | Оборот. | 774 757 874,85. | Оборот. | 380 666 590,63. | х. | |

х. | Остаток. | 4 359 536 950,40. | х. | х. | х. | |

Продажная стоимость по условиям договора составила 70 800,00 руб., в том числе НДС 10 800, 00 руб. В бухгалтерском учете филиала ОАО ВО «Технопромэкспорт» составлены следующие записи:

- 1) Дебет счета 62 «Расчеты с покупателями и заказчиками», Кредит счета 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» — на продажную стоимость объекта основных средств — 71 тыс. руб.

- 2) Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы», Кредит счета 68 «Расчеты по налогам и сборам» — начислении НДС — 11 тыс. руб.

- 3) Дебет счета 01 «Основные средства» субсчет 2 «Выбытие основных средств», Кредит счета 01 «Основные средства» субсчет 1 «Собственные основные средства» — при списании первоначальной стоимости проданного объекта основных средств — 59 тыс. руб.

- 4) Дебет счета 02 «Амортизация основных средств» субсчет 1 «Амортизация собственных основных средств», Кредит счета 01 «Основные средства» субсчет 2 «Выбытие основных средств» — при списании амортизации по проданному объекта основных средств — 13 тыс. руб.

- 5) Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы», Кредит счета 01 «Основные средства» субсчет 2 «Выбытие основных средств» — при списании остаточной стоимости проданного объекта основных средств — 46 тыс. руб.

- 6) Дебет счета 51 «Расчетные счета», Кредит счета 76 Расчеты с разными дебиторами и кредиторами" - поступили платежи на расчетный счет за проданный объект основных средств — 71 тыс. руб.

- 7) Дебет счета 91 «Прочие доходы и расходы» субсчет 9 «Сальдо прочих доходов и расходов», Кредит счета 99 «Прибыли и убытки» — выявлен финансовый результат от продажи объекта основных средств (прибыль) — 14 тыс. руб.

В качестве недостатка в организации аналитического учета ремонта объекта основных средств в филиале ОАО ВО «Технопромэкспорт» следует отметить следующее. В условиях автоматизированной обработки данных с применением компьютерной программы «1С: Бухгалтерия — версия 8.3» необходимо предусмотреть рациональное и функциональное закрепление «субконто» в разрезе синтетических счетов и субсчетов бухгалтерского учета, применяемых в организации. Например, при рассмотрении ремонта контейнера рефрежераторного HDMU 5 463 648 в программе «1С: Бухгалтерия — версия 8.3» невозможно полностью, в хронологической последовательности увидеть все отраженные в учете факты хозяйственной жизни именно по объекту аналитического учета — «Объект аналитики» — «Контейнер рефрежераторный HDMU 5 463 648».

При этом необходимо отметить, что затраты на ремонт в учете «обезличены»: не указано наименование документа (акт выполненных работ, счет-фактура, квитанция) сторонней организации, которая осуществляла ремонт; не указан объект учета, то есть конкретный объект основных средств, который подвергается текущему или капитальному ремонту; не указано конкретное наименование ремонтных работ, наименование израсходованных запасных частей.

Таким образом, при организации учета:

- — на счете 01 «Основные средства» организована иерархия «субконто» по наименованию объектов основных средств, в данном случае «субконто» — «Контейнер рефрежераторный HDMU 5 463 648»;

- — на счете 60 «Расчеты с поставщиками и подрядчиками» организована иерархия «субконто» по наименованию контрагентов, в данном случае «субконто» — например, «ООО «Т Ремонт К», которое 30.08.15 осуществляло ремонт на сумму 28 659,98 руб. и 10 780,00 руб.;

- — а на счете 25 «Общепроизводственные расходы» — иерархия «субконто» по наименованию операции, в данном случае «субконто» — «Статьи затрат» — «Ремонт контейнера рефрежераторного HDMU 5 463 648» без указания конкретного объекта строительства и вида ремонта.

Хотя возможности компьютерной программы «1С: Бухгалтерия — версия 8.3» позволяют организовать оперативный аналитический учет с введением дополнительных справочников «Объект аналитики», например, «Контейнер рефрежераторный HDMU 5 463 648».

Причем, нет необходимости данный уровень заполнять дополнительно, поскольку программистами «дублируется» справочник объектов основных средств со счета 01 «Основные средства».

Таким образом, использование в работе материального отдела бухгалтерской службы филиала ОАО ВО «Технопромэкспорт» дополнительных возможностей имеющегося программного обеспечения «1С: Бухгалтерия — версия 8.3» в организации аналитического учета ремонта основных средств, позволит: существенно упорядочить данный участок учета; усилить оперативный контроль со стороны руководителя и главного бухгалтера за величиной нормативных и фактических затрат на ремонт основных средств и отражением данных фактов хозяйственной жизни в учете. В филиале ОАО ВО «Технопромэкспорт» г. Севастополя за 2015 год начисленная амортизация согласно анализу счета 02 «Амортизация основных средств» составила 242 433 926, руб., в бухгалтерском учете организации были произведены следующие записи (таблица 9).

Согласно учетной политике организации в филиале ОАО ВО «Технопромэкспорт» используется линейный способ амортизационных отчислений основных средств. Рассмотрим амортизацию основных средств на примере филиала ОАО ВО «Технопромэкспорт».

Филиал ОАО ВО «Технопромэкспорт» приобрел телевизор LG 37 LD420 2010/1001 стоимостью 156 779,66 рублей. Срок полезного использования приобретенного оборудования составил 61 месяц. Согласно учетной политике филиала ОАО ВО «Технопромэкспорт» для целей бухгалтерского учета амортизация начисляется линейным способом.

Таблица 9. Схема учетных записей по счету 02 «Амортизация основных средств» в филиале ОАО ВО «Технопромэкспорт» г. Севастополя в 2015 г.

С кредита счетов. | Дебет счета 02. | Кредит счета 02. | В дебет счетов. | |||

Содержание факта хозяйственной жизни. | Сумма, руб. | Содержание факта хозяйственной жизни. | Сумма, руб. | |||

х. | х. | х. | Остаток. | 1 452 244 054,62. | х. | |

Списана сумма амортизации по выбывшим основным средствам. | 38 268 563,05. | Начислена амортизация по объектам основных средств, используемых в основном производстве. | 187 002 350,66. | |||

Списана сумма амортизации по основным средствам, возвращенным организации внутренними подразделениями, выделенными на отдельные балансы (запись у внутренних подразделений). | 2 932 468,01. | Начислена амортизация по объектам основных средств общехозяйственного назначения. | 37 613 069,74. | |||

Отражена сумма амортизации по основным средствам, полученным внутренними подразделениями, выделенными на отдельные балансы. | 2 932 468,01. | |||||

Отражен ввод начальных остатков в автоматизированной программе 1С. | 14 886 038,43. | |||||

х. | Оборот. | 41 201 031,06. | Оборот. | 242 433 926,84. | х. | |

х. | х. | х. | Остаток. | 1 653 476 950,40. | х. | |

Годовая норма амортизационных отчислений составляет:

100%: 61 мес. Ч12 мес. = 19,67%.

Годовая сумма амортизационных отчислений равна.

156 779,66 руб. Ч 19,67% = 30 841,92 руб.

В целях совершенствования организации бухгалтерского учета основных средств в филиале ОАО ВО «Технопромэкспорт» мы вносим следующие предложения:

- 1) Руководителю бухгалтерской службы разработать график документооборота, в котором определить порядок движения документов, так и ответственных за их своевременное и правильное оформление, так и своевременное отражение в «1С: Бухгалтерия — версия 8.3».

- 2) В целях усиления контрольной функции учета, необходимо проведение внеплановой инвентаризации основных средств с устранением выявленных расхождений по результатам сверки соответствия указанных инвентарных номеров в инвентарных карточках учета основных средств с их фактическим наличием непосредственно на объектах основных средств, а также повышением ответственности материально-ответственных лиц.

- 3) В условиях автоматизированной обработки данных с применением компьютерной программы «1С: Бухгалтерия — версия 8.3» необходимо предусмотреть рациональное и функциональное закрепление справочников «Субконто» и «Объектов аналитики» в разрезе синтетических счетов (20 «Основное производство», 23 «Вспомогательные производства» и др.) бухгалтерского учета, применяемых в организации.

Возможности компьютерной программы «1С: Бухгалтерия — версия 8.3» позволяют организовать оперативный аналитический учет с введением дополнительных справочников «Объект аналитики». Причем, нет необходимости данный уровень заполнять дополнительно, поскольку программистами «дублируется» справочник объектов основных средств со счета 01 «Основные средства».

Таким образом, использование в работе материального отдела бухгалтерской службы филиала дополнительных возможностей имеющегося программного обеспечения «1С: Бухгалтерия — версия 8.3» в организации аналитического учета ремонта основных средств, позволит:

- — существенно упорядочить данный участок учета;

- — усилить оперативный контроль со стороны руководителя и главного бухгалтера за величиной нормативных и фактических затрат на ремонт основных средств и отражением данных фактов хозяйственной жизни в учете.

- 4) В целях повышения эффективности использования объектов основных средств, а также снижения себестоимости выполняемых работ, руководству компании следует вменить в обязанности главного инженера, руководителя планово-экономического отдела, бухгалтера материального отдела предоставлять ежемесячный анализ нормативных и фактических затрат на ремонт активной части основных средств (машинам, оборудованию) в разрезе каждого инвентарного номера и фактической наработки.

Устранение перечисленных недостатков только улучшит учет основных средств и укрепит финансовое положение организации.

- 1. Чернявская, С. А. Учет основных средств на примере ООО фирма «Александрия-сервис» / С. А. Чернявская, Э. Я Казазиди. // Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. Международная научно-практическая конференция студентов. 2014. С. 380−391.

- 2. Чернявская, С. А. Роль ревизии в управлении предприятием. / С. А. Чернявская, Булах А. П., Шмыгленко Е. Н. / Сборник: Пути повышения эффективности экономической и социальной деятельности кооперативных организаций. Материалы Х Международной научно-практической конференции. 2015. С. 30−34.

- 3. Чернявская, С. А. Формирование службы контролинга в организации. / С. А. Чернявская, Т. А. Салова / Сборник: Пути повышения эффективности экономической и социальной деятельности кооперативных организаций. Материалы Х Международной научно-практической конференции. 2015. С. 177−180.

- 4. Чернявская, С. А. Совершенствование учета основных средств. / С. А. Чернявская, М. А. Кондранина / Современные проблемы бухгалтерского учета и отчетности / Материалы II Междунар. студ. науч. конф. Часть 1. (г. Краснодар, 21−22 апреля 2015 г.) — Краснодар: Изд-во Магарин О. Г., 2015. С. 42−48.

- 5. Чернявская, С. А. Бухгалтерский учет основных средств в субъектах малого бизнеса. / С. А. Чернявская, В. А. Диброва / Сборник: Информационное обеспечение эффективного управления деятельностью экономических субъектов. Материалы VI Международной научной конференции. 2016. С. 300−305.

- 6. Бухгалтерский финансовый учет: Учеб. пособие / Под ред. Ю. И. Сигидова, Г. Н. Ясменко. — М.: ИНФРА-М, 2015. — 367 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com]. — (Высшее образование: Бакалавриат). — www.dx.doi.org/10.12 737/7695.

- 7. Бухгалтерский учет и анализ: Учеб. пособие / Под ред. Ю. И. Сигидова, М. С. Рыбянцевой. — М.: ИНФРА-М, 2015. — 336 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com]. — (Высшее образование: Бакалавриат). — www.dx.doi.org/10.12 737/1686.