Управленческий учет и контроллинг: соотношение категорий

По мере усложнения экономических реалий предъявляются все более жесткие требования к организации и информационному обеспечению управленческого процесса. Принятие управленческих решений на основе своевременной и достоверной информации осуществляется на основе использования инструментария менеджмента, учета, планирования, анализа и контроля. Информационной основой процесса принятия решений… Читать ещё >

Управленческий учет и контроллинг: соотношение категорий (реферат, курсовая, диплом, контрольная)

УПРАВЛЕНЧЕСКИЙ УЧЕТ И КОНТРОЛЛИНГ: СООТНОШЕНИЕ КАТЕГОРИЙ

По мере усложнения экономических реалий предъявляются все более жесткие требования к организации и информационному обеспечению управленческого процесса. Принятие управленческих решений на основе своевременной и достоверной информации осуществляется на основе использования инструментария менеджмента, учета, планирования, анализа и контроля. Информационной основой процесса принятия решений традиционно считается управленческий учет, который постепенно замещается системой контроллинга. При этом, естественно, возникает вопрос о соотношении контроллинга и управленческого учета.

С этой целью проанализируем основные определения управленческого учета, отраженные в экономической литературе последнего десятилетия. Подробная систематизация подходов к определению управленческого учета разработана в монографии Л. И. Хоружий «Проблемы теории, методологии, методики и организации управленческого учета в сельском хозяйстве». Проблемами систематизации взглядов на управленческий учет занимались также Врублевский Н. Д., Каверина О. Д., Суйц В. П. и ряд других авторов.

Взгляды на управленческий учет менялись в связи с развитием экономических систем и воздействием глобализационных процессов. Мнения по данному вопросу дифференцировались в зависимости от множества факторов: исторических, географических, методологических и др. Например, согласно мнению Авровой И. А., в разных странах существуют следующие взгляды на содержание понятия «управленческий учет»:

- — в Германии термин не используется, применяемое название «Исчисление затрат и результатов»;

- — в США, Англии и Канаде данное понятие включает не только планирование, учет, контроль и анализ издержек и выручки, но и финансовые и производственные инвестиции;

- — во Франции — маржинальный учет — поиск и обоснование управленческих решений на перспективу с применением показателей маржинальной прибыли;

- — в России — управленческий учет (аналог европейскому контроллинг) — система сбора и интерпретации информации о затратах, издержках и себестоимости продукции [2, с. 13−14].

Существующие на сегодняшний день трактовки можно условно разделить на два основных направления:

- — информационный — управленческий учет является частью информационной базы, обеспечивающей функционирование управленческой системы (в том числе контроллинга);

- — синонимический — тождественность систем управленческого учета и контроллинга.

Естественно, что проведение подобной градации является существенным упрощением, поскольку мнения авторов эволюционируют, проводится неоднозначная трактовка одного и того же явления с целью акцентирования внимания читателя на различных аспектах (что затрудняет однозначное отнесение в конкретную группу трактовок).

При этом контроллинг рассматривается как ориентированная на выполнение миссии компании система оказания помощи руководству предприятия, позволяющая анализировать, прогнозировать и корректировать деятельность организации с учетом нивелирования конфликтов интересов агентов и корреспондентов.

В рамках информационного подхода проводится идея о том, что управленческий учет является информационной основой системы управления (в том числе и контроллинга). Перефразируя мнение К. Эрроу, лауреата Нобелевской премии, можно сказать, что управленческий учет как механизм передачи информации способствует повышению экономической эффективности.

Естественно, что место управленческого учета среди других систем финансовой информации организации в этом контексте может существенно меняться (автономная система по отношению к финансовому учету, часть системы бухгалтерского учета; система, связанная с налоговым учетом и др.).

Представления авторов по данному вопросу обобщены в таблице 1.

Таблица 1 — Взгляды различных авторов на сущность управленческого учета в рамках информационного подхода

Автор | Определение. | |

Апчерч А. [4, с. 43]. Скоун Т. [с. 9]. | Управленческий учет можно определить как предоставление менеджерам финансовой информации с целью помочь им в ключевых сферах: планирования, контроля, принятия решений. Управленческий учет можно определить и как «привлечение внимания». Система управленческого учета должна высвечивать те области, где требуются корректировки. | |

Атрилл П. [6, с. 1]. | Определение, сформулированное Американской ассоциацией бухгалтеров: «Учет — процесс определения, измерения и сопоставления информации, позволяющий лицам,. | |

Очевидно, что информационный подход является самым распространенным. В соответствии с ним, основная задача управленческого учета — подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию производственного процесса и тем самым оптимизация процесса управления [21, с. 15].

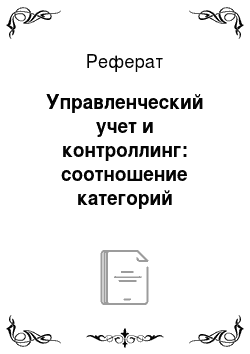

Обеспечение информации для принятия управленческих решений влияет и на формулировку функций управленческого учета. Например, Хорнгрен Ч. дифференцировал функции управленческого учета по стадиям планирования и контроля (рисунок 1) [63, c. 31−32].

Управленческий учет эволюционирует в направлении смены концепций управленческого учета, определяющих его место в корпоративном менеджменте в виде набора инструментов и технологий [27, с. 8−9]:

- — традиционная модель (акцент на калькуляции себестоимости продукции и контроллинге финансовых показателей);

- — современная модель (дополнение практики управленческого учета стратегическими технологиями планирования, бюджетирования и анализа).

Рисунок 1 — Функции управленческого учета

Смена концепций обусловлена усложнением бизнес-процессов, увеличением видов потоков ресурсов, что приводит к необходимости создания комплексной системы управления компанией — контроллингу.

В рамках синонимического подхода рассматривается точка зрения, согласно которой управленческий учет и контроллинг трактуются как синонимы. При этом, согласно определению Сокольниковой И. В., контроллинг — это управленческая концепция, которая охватывает все сферы деятельности организации: финансы и учет, менеджмент и маркетинг, интегрируя и координируя дельность различных служб для достижения оперативных и стратегических целей.

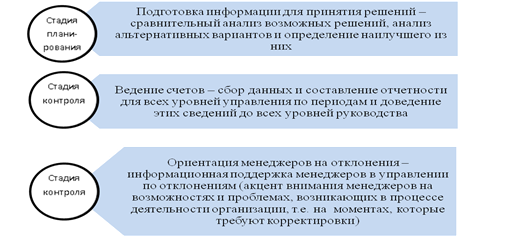

Для выяснения сущностного наполнения синонимического подхода напомним базовые положения концепции контроллинга (рисунок 2).

Рисунок 2 — Фазы контроллинга.

Таким образом, контроллинг может быть определен как целеориентированная система планирования и контроля, обеспечивающая интеграцию, системную организацию и координацию фаз процесса управления, функциональных областей, организационных единиц и проектов организации.

Основные определения, данные авторами в рамках синонимического подхода отражены в таблице 2.

Таблица 2 — Мнения авторов в рамках синонимического подхода

Автор | Определение. | |

Аврова И. А. [2, c. 11]. | Управленческий учет — одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование. Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием системы бухгалтерского учета. | |

Акчурина Е. В., Солодко Л. П., Казин А. В. [56]. | Под системой управленческого учета понимают совокупность детально проработанных форм и методов коммуникационной связи между подразделениями; обеспечение оперативности сбора и обработки информации; текущее планирование деятельности структурных подразделений; оперативный конт; | |

Автор | Определение. | |

роль за уровнем расходования материальных, трудовых и финансовых ресурсов, анализ и прогнозирование сложившейся финансовой ситуации. | ||

Аткинсон Э., Банкер Р., Каплан Р. [5, c. 26]. | Управленческий учет — добавляющий ценность процесс непрерывного совершенствования планирования, проектирования, оценки и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организации. | |

Горе Ф. и Дюпуй К. Д. | Управленческий учет — интегрированная система предварительно скоординированных экономических действий, которые должны быть предприняты на предприятии в будущем периоде. Эта система является инструментом спрогнозированного управления и контроля. | |

Карпова Т. П. [32, с. 29]. | Управленческий учет — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия. | |

Кизилов А. Н., Богатая И. Н. | Управленческий учет — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия. | |

Стажкова М. М. [51, с. 10−11]. | Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе. | |

Суйц В. П. | Управленческий учет можно рассматривать как самостоятельную систему управления предприятием, включающую в свою структуру все характерные для нее подсистемы: прогнозирование, планирование, нормирование, бюджетирование, анализ, учет и контроль. | |

Уорд К. [53, c. 7]. | Управленческий учет — функция финансового управления, выраженная в содействии управленческому персоналу компании в процессе принятия финансовых управленческих решений, участии специалистов по финансам в рабочих группах, вырабатывающих решения. | |

Управленческий учет: официальная терминология CIMA [58]. | Управленческий учет — применение принципов бухгалтерского учета и управления финансами с целью создания, защиты, сохранения и увеличения стоимости в интересах заинтересованных участников коммерческих и некоммерческих организаций — как публичных, так и частных. | |

Приведенные определения, в основном, отражают функции управленческого учета в процессе управления организацией, варьируя терминологией, количеством перечислений действий учета, расстановкой акцентов.

Таблица 3 — Подходы к структурированию элементов системы управленческого учета

Элемент системы управленческого учета. | Аврова И. А. | Богатин Ю. В. | Врублевский Н. Д. | Иванов В. В. | Ивашкевич В. Б. | Керимов Е. Э. [33]. | Проект Методической рекомендации «Цели и задачи управленческого учета». | Слиньков Д. | Суйц В. П. | |

Функциональный подход. | ||||||||||

Стратегическое планирование. | ||||||||||

Оперативное планирование. | ||||||||||

Прогнозирование. | ||||||||||

Бюджетирование. | ||||||||||

Нормирование. | ||||||||||

Производственный учет. (управленческий учет издержек производства). | ||||||||||

Управленческая отчетность. | ||||||||||

Управленческий анализ. | ||||||||||

Управленческий контроль. | ||||||||||

Эффективное использование ресурсов. | ||||||||||

Каково бы ни было структурное наполнение управленческого учета и контроллинга, данные системы связывают процесс управления с учетным процессом и направлены на достижение следующих целей:

- — выработка рекомендаций на будущее на основе анализа происшедших явлений;

- — обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений. В этом контексте цели контроллинга и управленческого учета совпадают.

Системы управленческого учета и контроллинга должны обеспечивать ряд позиций, отраженных в работе Авровой И. А. [2, c. 17] (рисунок 3).

Рисунок 3 — Позиции, которые должны обеспечивать системы управленческого учета и контроллинга.

Таким образом, взаимная иерархия контроллинга и управленческого учета представляется спорной. Развитие рыночной экономики приводит к циклическим процессам: резкое вычленение контроллинга из информационной управленческой среды сменяется его идентификацией с системой управленческого учета (понимаемого в широком смысле как процесса в рамках организации, обеспечивающего принятие управленческих решений). На наш взгляд, систему контроллинга следует трактовать именно в контексте тождества данных понятий.

- 1 Аверчев И. В. Управленческий учет и отчетность. Постановка и внедрение/ Игорь Аверчев. — М.: Вершина, 2007. — 512 с.

- 2 Аврова И. А. Управленческий учет /И. А. АвроваМ.: Бератор-паблишинг, 2007. — 324 с.

- 3 Анискин, Ю. П. Планирование и контроллинг / Ю. П. Анискин, А. М. Павлова. — М.: Издательство «Омега-Л», 2007. — 280 с.

- 4 Апчерч А. Управленческий учет: принципы и практика: Пер. с англ./ Под ред. Я. В. Соколова, И. А. Смирновой. — М.: Финансы и статистика, 2002. — 952 с. управленческий учет интеграция контроллинг

- 5 Аткинсон Э. Управленческий учет /Э. Аткинсон, Р. Банкер, Р. Каплан, М. Янг.- 3-е издание: Пер. с англ. — М.: Издательский дом «Вильямс», 2005.-879 с.

- 6 Атрилл П. Управленческий учет для нефинансовых менеджеров /П. Атрилл, Э. МакЛейни. — Днепропетровск: ООО «Баланс Клуб», 2003. -600 с.

- 7 Балдин К. В. Управленческие решения / К. В. Балдин, С. Н. Воробьев, В. Б. Уткин: Учебник. — М.: Издательско-торговая корпорация «Дашков и Ко», 2005. 796 с.

- 8 Богатин Ю. В. Управленческий учет: информационное обеспечение рациональных плановых решений фирмы/ Ю. В. Богатин. — М.: Финансы и статистика, 2007. — 512 с.

- 9 Бойко Е. А. Бухгалтерский управленческий учет / Е. А. Бойко и др. — Под ред. проф., д.э.н. А. Н. Кизилова, проф., д.э.н. И. Н. Богатой. — Ростов н/Д: «Феникс», 2005. — 380 с.

- 10 Большой бухгалтерский словарь /Под ред. А. Н. Азрилияна.- М.: Институт новой экономики, 1999. 782 с.

- 11 Борисов А. Б. Большой экономический словарь/ А. Б. Борисов. -М.: Книжный мир, 2001. — 895 с.

- 12 Васильева Л. С. Бухгалтерский управленческий учет: учебное пособие /Л. С. Васильева, Д. И. Ряховский, М. В. Петровская. — М.: Эксмо, 2007. — 368 с.

- 13 Вахрушина М. А. Бухгалтерский управленческий учет /М. А. Вахрушина: Учебник для студентов вузов, обучающихся по экон. специальностям/ М. А. Вахрушина. — М.: Омега-Л, 2004. 576 с.

- 14 Вахрушина М. А. Управленческий анализ: Учеб. пособие / М. А. Вахрушина. — М.: Омега-Л, 2005. — 432 с.

- 15 Вестник ИПБ: Выпуск 4. Управленческий учет/ Николаева С. А. Учебное пособие. — М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2002. 176 с.

- 16 Волкова О. Н. Управленческий учет /О. Н. Волкова: учеб. — М.: ТК Велби, Изд-во Проспект, 2005. — 472 с.

- 17 Воронова Е. Ю., Улина Г. В. Управленческий учет на предприятии: учеб. пособие. — М.: ТК Велби, Изд-во Проспект, 2006. — 248 с.

- 18 Врублевский Н. Д. Бухгалтерский управленческий учет /Н. Д. Врублевский. -М.: Бухгалтерский учет, 2005. — 400 с.

- 19 Глушков И. Е. Бухгалтерский (налоговый, финансовый и управленческий виды учета) учет на современном предприятии /И. Е. Глушков. — М.: КноРус, 2005. 1056 с.

- 20 Головизнина А. Т. Бухгалтерский управленческий учет / А. Т. Головизнина, О. И. Архипова: Учебное пособие. — М.: ТК Велби, Изд-во Проспект, 2003. — 184 с.

- 21 Гущина И. Э. Управленческий учет: основы теории и практики / И. Э. Гущина, Н. М. Балакирева: Учебное пособие. — М.: КНОРУС, 2004. — 192 с.

- 22 Дайле А. Практика контроллинга / Пер. с нем. / Под ред. и с предисловием М. Л. Лукашевича, Е. Н. Тихоненковой. — М.: финансы и статистика, 2001.

- 23 Друри К. Управленческий и производственный учет. Вводный курс/ К. Друри: учеб. для студентов вузов.-5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. 735 с.

- 24 Друри К. Управленческий учет для бизнес — решений /К. Друри: Учебник/ Пер. с англ. — М.: ЮНИТИ-ДАНА, 2003. — 655 с.

- 25 Друри К. Учет затрат методом стандарт-костс/ Пер. с англ. под ред. Н. Д. Эриашвили. — М.: Аудит, ЮНИТИ, 1998. — 224 с.

- 26 Ермакова Н. А. Бюджетирование в системе управленческого учета /Н. А. Ермакова. — М.: Экономистъ, 2004. 187 с.

- 27 Иванов В. В. Управленческий учет для эффективного менеджмента /В. В. Иванов, О. К. Хан. — М.: ИНФРА-М, 2007.-208 с.

- 28 Ивашкевич В. Б. Бухгалтерский управленческий учет/ В. Б. Ивашкевич: Учебник для вузов. — М.: Юристъ, 2006. 618 с.

- 29 Каверина О. Д. Управленческий учет: системы, методы, процедуры /О. Д. Каверина.- М.: Финансы и статистика, 2003. — 352 с.

- 30 Карпов А. Е. 100% практического бюджетирования. Книга 3. Финансовая модель бюджетирования /А. Е. Карпов.- 2-е изд. — М.: «Результат и качество», 2007. — 528 с.

- 31 Карпов А. Е. Постановка и автоматизация управленческого учета /А. Е. Карпов. -М.: «Результат и качество», 2008. -504 с.

- 32 Карпова Т. П. Управленческий учет /Т. П. Карпова. — М.: ЮНИТИ, 2002. — 330 с.

- 33 Керимов В. Э. Современные системы и методы учета и анализа затрат в коммерческих организациях/ В. Э. Керимов: Учебное пособие. — М.: Изд-во Эксмо, 2005. — 144 с.

- 34 Керимов В. Э. Управленческий учет / В. Э. Керимов: Учебник. — 4-е изд., изм. и доп. -М.: Издательско-торговая корпорация «Дашков и К0», 2005. — 460 с.

- 35 Кизилов А. Н. Бухгалтерский (управленческий) учет: учебное пособие/ А. Н. Кизилов, М. Н. Карасева. -М.: Эксмо, 2006. — 320 с.

- 36 Ковалев В. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения) /В. В. Ковалев, Вит. В. Ковалев.: учеб. пособие.- 2-е изд., перераб. и доп.- М.: ТК Велби, Изд-во Проспект, 2006. 432 с.

- 37 Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет /Н. П. Кондраков. -М.: Проспект, 2006. 448 с.

- 38 Кондраков Н. П. Бухгалтерский управленческий учет /Н. П. Кондраков, М. А. Иванова: Учебное пособие. — М.: ИНФРА-М, 2003.-368 с.

- 39 Концепция контроллинга: Управленческий учет. Система отчетности. Бюджетирование / Horvath & Partners; пер. с нем. — М.: Альпина Бизнес Букс, 2008. — 269 с.

- 40 Красова О. С. Управленческий учет в США. Тематический спецвыпуск журнала «Горячая линия Бухгалтера"/ О. С. Красова. — М.: ООО «Журнал «Горячая линия бухгалтера», 2006. — 168 с.

- 41 Кукукина И. Г. Управленческий учет /И. Г. Кукукина: Учеб. пособие. — М.: Финансы и статистика, 2004. — 400 с.

- 42 Майер Э. Контроллинг как система мышления и управления / Э. Майер. Пер. с нем./ Под ред. С. А. Николаевой.- М.: Финансы и статистика, 1998. 165 с.

- 43 Мизиковский И. Е. Генезис управленческого учета на отечественных предприятиях /И. Е. Мизиковский.- М.: Экономистъ, 2006. 199 с.

- 44 Николаева О. Е. Управленческий учет /О. Е. Николаева, Т. В. Шишкова. Изд. 4-е, дополн. — М.: Едиториал УРСС, 2003. — 320 с.

- 45 Новак Б. В. Бюджетирование на компьютере /Б. В. Новак. — СПб.: Питер, 2007. — 224 с.

- 46 Павлова, А. М. Контроллинг производства / Под ред. Ю. П. Анискина. — М.: МИЭТ, 2002. — 80 с.

- 47 Палий В. Ф. Организация управленческого учета / В. Ф. Палий. — М.: Бератор-Пресс, 2003. — 224 с.

- 48 Попченко, Е. Л. Бизнес-контроллинг / Е. Л. Попченко, Н. Б. Ермасова. — М.: Издательство «Альфа-Пресс». — 2006. — 288 с.

- 49 Практика управленческого учета: Опыт европейских компаний/ Т. Аренс, У. Аск, А. Баретта и др.; Общ. ред.: Т. Грот и К. Лука; Пер. с англ.: К. Юрашкевич и др. — Мн.: Новое знание, 2004. 416 с.

- 50 Ришар Ж. Бухгалтерский учет: теория и практика: Пер. с фр./ Под ред. Я. В. Соколова.- М.: Финансы и статистика, 2000. 160 с.

- 51 Стажкова М. М. Управленческий учет: Краткий курс/ М. М. Стажкова: Учебное пособие для высшей школы. — М.: Академический Проект, 2003. — 176 с.

- 52 Терни П. Разумный учет: как получить истинную картину затрат с помощью системы АВС/ Питер Терни; Пер. с англ. Т. Родиной, О. Поповой, Н. Пирогова. — М.: ИД «Секркт фирмы», 2006. — 384 с.

- 53 Уорд К. Стратегический управленческий учет/ К. Уорд. Пер. с англ.- М.: ЗАО «Олимп-Бизнес», 2002. 448 с.

- 54 Управленческий учет 1. Учебное пособие/ Пер. с англ. — Днепропетровск: Баланс Бизнес Букс, 2007. — 624 с.

- 55 Управленческий учет/ Под ред. В. Палия и Р. Вандер Вила. -М.: ИНФРА-М, 1997.-480 с.

- 56 Управленческий учет: Учеб.-практ. пособие / Е. В. Акчурина, Л. П. Солодко, А. В, Казин. — М.: ТК Велби, Изд-во Проспект, 2004. — 480 с.

- 57 Управленческий учет: Учебное пособие/ Под редакцией А. Д. Шеремета. -М.: ИД ФБК-Пресс, 2004.-512 с.

- 58 Управленческий учет: официальная терминология CIMA/ Пер. с англ. О. Е. Николаевой, Т. В. Шишковой. — М.: ИД ФБК-ПРЕСС, 2004. 200 с.

- 59 Фалько С. Г. Контроллинг для руководителей и специалистов. — М.: финансы и статистика, 2008. 272 с.

- 60 Фольмут Х. Й. Инструменты контроллинга от, А до Я /Х. Й. Фольмут/ Пер. с нем./ Под ред. М. Л. Лукашевича, Е. Н. Тихоненковой.-М.: Финансы и статистика, 1998. 228 с.

- 61 Хан Д. Планирование и контроль: концепция контроллинга / Пер. с нем. / Под ред. А. А. Турчака, Л. Г. головача, М. Л. Лукашевича. — М.: финансы и статистика, 1997. — 800 с.

- 62 Хендриксен Э. С., Ван Бреда М. Ф. Теория бухгалтерского учета: Пер. с англ./ Под ред. проф. Я. В. Соколова. — М.: Финансы и статистика, 2000. 576 c.

- 63 Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет, 10-е изд./ Пер. с англ. — Спб.: Питер, 2005. — 1008 с.

- 64 Хоружий Л. И. Проблемы теории, методологии, методики и организации управленческого учета в сельском хозяйстве /Л. И. Хоружий. — М.: Финансы и статистика, 2004. — 496 с.

- 65 Шигаев, А. И. Контроллинг стратегии развития предприятия / А. И. Шигаев. — М.: ЮНИТИ-ДАНА, 2008. — 351 с.

- 66 Энтони Р., Рис Дж. Учет: ситуации и примеры: Пер. с англ./ Под ред. и с предисл. А. М. Петрачкова. — 2-е изд., стереотип. — М.: Финансы и статистика, 2001. — 560 с.

- 67 Юсупова, С. Я. Контроллинг / С. Я. Юсупова. -М.: ТЕИС, 2006. — 197 с.

- 68 A dictionary of accounting /Edited by R. Hussey. Oxford; N.Y.: Oxford University press. 1995.346 p.