Модель оценки зависимости доля просроченной задолженности в портфеле автокредитов

Чтобы перейти к конечной спецификации, необходимо было провести проверку на гетероскедастичность и автокорреляцию остатков, что было сделано так же, как и для предыдущей модели. Результаты тестов показали, что в модели присутствуют оба отклонения, а значит, нужно вводить поправки, учитывающие сразу две проблемы. (см. приложение 9−10) Для конечного оценивания были использованы кластерные… Читать ещё >

Модель оценки зависимости доля просроченной задолженности в портфеле автокредитов (реферат, курсовая, диплом, контрольная)

Ход рассуждений для построения данной модели ничем не отличался от предыдущей. Вначале была задана панель, затем построена корреляционная матрица.

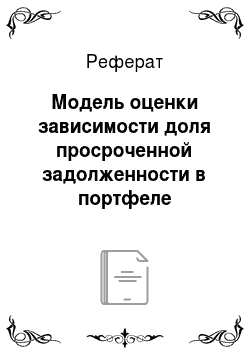

Рисунок 3. Корреляционная матрица независимых переменных модели (2).

По ней видно, что высокая корреляция (0,7 и выше) образуется между уровнем инфляции и курсом доллара, уровнем инфляции и количеством проданных машин отечественного производства, реальными располагаемыми доходами и курсом валют, уровнем безработицы и объемом проданных машин зарубежного производства, курсом валют и количеством проданных отечественных машин.

В данной модели также было принято решение перейти к логарифмическим формам, заменив все показатели, кроме размера банка на их натуральные логарифмы. Это позволило сделать величины сопоставимыми, т.к., например, объемы проданных автомобилей выражаются в тысячах штук, в то время как зависимая переменная — в долях.

При определении наиболее подходящей модели первой была оценена сквозная регрессия, которая показала, что переменные уровня безработицы и реальных располагаемых доходов убираются ввиду высокой коллинеарности. Тот же результат показали модели RE и FE, вследствие чего они были сразу отброшены и далее все тесты проводились уже без них. Оказалось, что модель со случайными эффектами подходит больше. (см приложение 8) Так как для двух моделей выборка состоит из одинакового набора банков, то такой вывод был ожидаем.

При первичном оценивании значение Wald chi (7)= 29.65 оказалось мало, а из всех объясняющих переменных оказался значимым только размер банка.

Таблица 7 Результаты первичной оценки модели регрессии (2) Observations 280 Number of id 40Dependent Variable: ldoubloan.

Переменная. | Значение коэффициента. | P-value. |

lUSDRATE. | 0.396. | 0.614. |

lINFL. | 0.176. | 0.704. |

lAUTORUS. | — 1.766. | 0.137. |

lAUTOFOR. | 0.118. | 0.721. |

size. | 0.237 **. | 0.0381. |

lROA. | — 0.0221. | 0.801. |

lGDPg. | 0.360. | 0.155. |

Constant. | 17.86. | 0.329. |

Источник: расчеты автора (***p<0.01, **p<0.05, *p<0.1).

Чтобы перейти к конечной спецификации, необходимо было провести проверку на гетероскедастичность и автокорреляцию остатков, что было сделано так же, как и для предыдущей модели. Результаты тестов показали, что в модели присутствуют оба отклонения, а значит, нужно вводить поправки, учитывающие сразу две проблемы. (см. приложение 9−10) Для конечного оценивания были использованы кластерные стандартные ошибки Роджера [34], а также были исключены переменные РОА и курса доллара к рублю ввиду их незначимости. Конечная модель регрессии выглядела так.

Таблица 8 Оценки коэффициентов конечно спецификации модели (2).

(1). | |

VARIABLES. | ldoubloan. |

ldoubloan. | |

lINFL. | 0.355 *. |

(0.0664). | |

lAUTORUS. | — 1.691**. |

(0.0279). | |

lAUTOFOR. | 0.133. |

(0.634). | |

size. | 0.312 **. |

(0.0118). | |

lGDPg. | 0.344 **. |

(0.0407). | |

Constant. | 16.22 *. |

(0.0778). | |

Observations. | |

Number of id. | |

Robust pval in parentheses. | |

*** p<0.01, ** p<0.05, * p<0.1. |

Значение Хи-квадрата увеличилось (см. приложение 11), т. е. повысилась значимость регрессии, и все переменные кроме объема проданных автомобилей зарубежного производства оказались значимыми. Однако если удалить данный регрессор из уравнения, то значимость модели в целом понизится (см. приложение 12), поэтому было решено оставить его в конечном варианте.

Так, уравнение регрессии приняло вид:

ln (Doubloan)???=?????+0.312*sizeit+0.355*ln (infl)it+0.344*ln (GDP)git-1.691*ln (AUTORUS)it+ 0.133*ln (AUTOFOR)it .

Результаты модели оказались весьма интересными для интерпретации ввиду того, что многие ожидания не подтвердились. Неожиданным стало влияние темпа роста ВВП, описанное во многих исследованиях как отрицательное. Выдвинутая гипотеза № 12 отвергается: в нашей модели, с увеличением темпа роста на 1%, доля просроченной задолженности повышается на 0,34%. Такое поведение можно попробовать объяснить тем, что увеличение темпа роста ВВП говорит о «разогревании» экономики, выпуск начинает расти, в том числе занятость и доходы людей. Население начинает перепотреблять, с ростом доходов люди берут больше кредитов на те товары, в которых, возможно, долго себе отказывали, и как итог — неспособность отвечать по своим обязательствам вовремя.

Переменная размера банка тоже находится в прямой зависимости с долей просроченной задолженности в соответствии с гипотезой № 16. Мы получили, что с ростом совокупных активов банка на 1%, доля просроченной задолженности по автокредитам растет на 0,31%. Следовательно, банк не может избежать проблемы просроченной задолженности при увеличении доходов от автокредитов.

Влияние показателя инфляции соответствует гипотезе № 9, однако идет в разрез с нашим вторым предположением об удешевлении долга. С ростом уровня инфляции на 1%, доля просроченной задолженности в портфеле автокредитов растет на 0,33%. С ростом инфляции растут цены на товары, ставки процента по кредитам, как следствие, реальные доходы населения сокращаются, и им сложнее расплачиваться по всем своим нуждам.

Что касается переменных объема продаж автомобилей отечественного и зарубежного производства, то были получены разнонаправленные эффекты, при этом вторая переменная оказалась незначима.

Но говоря об отечественных машинах, мы видим, что их предельный эффект отрицателен, т. е. с ростом продаж российских авто на 1%, доля просрочки падает 1,69%, что является относительно большим падением. Скорее всего, данное явление связано с проведением программы льготного автокредитования, т.к. она распространяется в первую очередь на российские транспортные средства. Сниженные ставки вполне приемлемы для заемщиков, и у них не возникает таких проблем с оплатой кредита. Конечно, программа распространяется и на зарубежные марки, собранные в России, но также по ней существует ограничение по стоимости авто в 700 тысяч рублей, а иномарок, входящих в этот ценовой промежуток гораздо меньше, чем отечественных машин. Гипотеза № 14 не подтвердилась.

Таким образом, проведя регрессионный анализ, мы выявили, какие макрои микрофакторы оказались значимыми и какое влияние они оказывают на рынок автокредитования. Кратко обобщив полученные результаты, мы получили, что часть сформулированных ранее гипотез не отвергается. Более наглядно это представлено в таблице 9.

Таблица 9.

Номер гипотезы. | Вывод. | |

1. | Темп роста ВВП «+» влияет на кол-во автокредитов. | Отвергается (незначим). |

2. | Реал. расп. дох. «+» влияют на кол-во автокредитов. | Отвергается. |

3. | Курс валют «-» влияет на кол-во автокредитов. | Не отвергается. |

4. | Инфляция «-» влияет на кол-во автокредитов. | Отвергается (незначим). |

5. | Безр-ца «-» влияет на кол-во автокредитов. | Не отвергается. |

6. | Кэптивные банки больше выдают автокредитов. | Не отвергается. |

7. | Банки с участием в гос. программе больше выдают автокредитов. | Не отвергается. |

8. | Банки с ин. Участием больше выдают автокредитов. | Не отвергается. |

9. | Инфляция «+» влияет на долю просроч. задолж. | Не отвергается. |

10. | Безр-ца «+» влияет на долю просроч. задолж. | Отвергается (незначим). |

11. | Курс валют «+» влияет на долю просроч. задолж. | Отвергается (незначим). |

12. | Темп роста ВВП «-» влияет на долю просроч. задолж. | Отвергается. |

13. | Реал. расп. дох. «-» влияют на долю просроч. задолж. | Отвергается (не значим). |

14. | Проср. задолж. склонна возникать по автокредитам на иномарки. | Отвергается. |

15. | Размер банка «+» влияет на кол-во автокредитов. | Не отвергается. |

16. | Размер банка «+» влияет на долю просроч. задолж. | Не отвергается. |

17. | ROA влияет «+» на кол-во автокредитов. | Не отвергается. |

18. | ROA влияет «+» на долю просроч. задолж. | Отвергается (незначим). |