Анализ финансовых показателей банка — объекта исследования

Пассивы банка — это все выставляемые денежные требования (за исключением требований владельцев), отражаемые в балансовом отчете банка. Анализ активов и пассивов банка является актуальным при рассмотрении экономического состояния кредитной организации. Согласно такого анализа можно разработать мероприятия и предложения по управлению кредитными ресурсами, а также осуществить мероприятия для… Читать ещё >

Анализ финансовых показателей банка — объекта исследования (реферат, курсовая, диплом, контрольная)

Анализ финансового состояния Банка «ВТБ 24» целесообразно начать с анализа активов банка, сведения о которых содержатся в бухгалтерском балансе.

Активы банка — это все имеющиеся в распоряжении банка ресурсы. Активы подразделяют на приносящие доход и не приносящие доход. Активы, не приносящих доход, включают денежные средства в кассе, на корреспондентском и резервном счетах, основные средства, материалы, нематериальные активы и иммобилизованные (отвлеченные от оборота) собственные средства. К активам, приносящим доход относятся: учетно-ссудные и банковские операции. Увеличение активов банка осуществляется за счет активных операций: выдача кредитов, инвестиционные операции, оказание услуг клиентам банка, прочие активные операции, которые способствуют получению прибыли.

Анализ активов и пассивов Банка «ВТБ 24» проводятся в соответствии с бухгалтерским балансом Банка (см. Приложение В).

Таблица 4 — Анализ активов Банка «ВТБ 24», тыс. руб.

Статьи активов. | 2013 г. | 2014 г. | Изменения, %. | 2015 г. | Изменения, %. | Изменения. | |

тыс. руб. | %. | ||||||

Денежные средства и остатки в ЦБ РФ. | 54 215. | 56 967. | 5,07. | 73 472. | 28,97. | 19 257. | 35,51. |

Средства в банках. | 53 215. | 55 448. | 4,19. | 49 175. | — 11, 31. | — 4 040. | 7,59. |

Финансовые активы, отражаемые по справедливой стоимости через прибыли или убытки. | 32 945. | 33 796. | 2,58. | 34 039. | 0,71. | 1 094. | 3,32. |

Средства в банках. | 53 215. | 55 448. | 4,19. | 49 175. | — 11,31. | — 4 040. | 7,59. |

Ссуды, предоставленные клиентам. | 64 912. | 65 083. | 0,26. | 69 254. | 6,40. | 4 342. | 6,68. |

Инвестиции, имеющиеся в наличии. | 8 126. | 8 265. | 1,71. | 6 925. | — 16,21. | — 1 201. | 14,77. |

для продажи. | |||||||

Основные средства. | 25 123. | 25 220. | 0,38. | 25 351. | 0,90. | 0,90. | |

Требования по текущему налогу на прибыль. | 51,18. | 10,93. | 67,71. | ||||

Отложенные налоговые активы. | 4 265. | 4 265. | ; | 3 926. | — 7,94. | — 339. | — 7,94. |

Прочие активы. | 5 059. | 5 216. | 3,10. | 6 156. | 18,02. | 1 097. | 21,68. |

Всего активов. | 248 114. | 254 644. | 2,63. | 268 724. | 5,52. | 20 610. | 8,30. |

В соответствии с данными, представленными в таблице 4 можно сделать следующие выводы:

- — активы банка за весь исследуемый период выросли на 20 610 тыс. руб. или на 8,30%;

- — наибольший удельный вес в активах банка занимают денежные средства и остатки в ЦБ РФ, которые за исследуемый период выросли на 19 257 тыс. руб. (35,51%);

- — на втором месте по стоимостному размеру находятся ссуды, предоставленные клиентам, стоимость которых увеличилась за весь период на 4 342 тыс. руб. (6,68%);

- — наименьший удельный вес занимают требования по текущему налогу на прибыль, которые в 2015 году составили 426 тыс. руб., что на 172 тыс. руб. или на 67,71% больше показателя 2013 году, когда он был равен 254 тыс. руб.;

- — финансовые активы банка, которые отражаются по справедливой стоимости через прибыль и убытки составили в 2015 году 34 039 тыс. руб., что на 1 094 тыс. руб. (3,32%) больше, чем в 2013 году;

- — средства в банках в 2015 году сократились на 4 040 тыс. руб. (7,59%) и составили 49 175 тыс. руб., против 53 215 тыс. руб. в 2013 году;

- — основные средства банка за исследуемый период выросли на 228 тыс. руб. (0,90%);

- — отложенные налоговые обязательства напротив в исследуемом периоде сократились на 339 тыс. руб. (7,94%);

- — инвестиции, имеющиеся в наличии для продажи, сократились на 1 201 тыс. руб. (14,77%);

- — прочие активы банка в 2015 году составили 6 156 тыс. руб., против 5 059 тыс. руб. в 2013 году 3, прирост составил 1 097 тыс. руб. (21,68%).

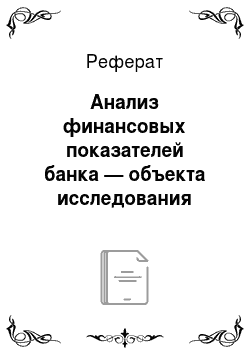

Наглядно динамика активов Банка «ВТБ 24» отражена на рисунке 3.

Пассивы банка — это все выставляемые денежные требования (за исключением требований владельцев), отражаемые в балансовом отчете банка. Анализ активов и пассивов банка является актуальным при рассмотрении экономического состояния кредитной организации. Согласно такого анализа можно разработать мероприятия и предложения по управлению кредитными ресурсами, а также осуществить мероприятия для эффективного, рационального и надменнее рискованного размещения ресурсов кредитной организацией. В таблице 5 представлен анализ пассивов Банка «ВТБ 24» .

Рисунок 3 — Динамика активов Банка «ВТБ 24» за период 2013;2015 гг., тыс. рублей Таблица 5 — Анализ пассивов Банка «ВТБ 24», тыс. руб.

Статьи пассивов. | 2013 г. | 2014 г. | Изменения, %. | 2015 г. | Изменения, %. | Изменения. | |

тыс. руб. | %. | ||||||

Финансовые обязательства, отражаемые по справедливой стоимости через прибыли или убытки. | 12 325. | 13 354. | 8,35. | 14 291. | 6,48. | 1 966. | 15,95. |

Средства ЦБ РФ. | 7 851. | 8 080. | 2,92. | 8 813. | 9,07. | 12,25. | |

Средства банков. | 62 215. | 63 659. | 2,32. | 65 090. | 2,25. | 2 875. | 4,62. |

Средства клиентов. | 72 162. | 73 268. | 1,53. | 75 251. | 2,71. | 3 053. | 4,23. |

Выпущено долговых ценных бумаг. | 60 265. | 60 328. | 0,10. | 63 215. | 4,78. | 2 950. | 4,89. |

Прочие резервы. | 7,36. | 208,17. | 230,87. | ||||

Обязательства по текущему налогу на прибыль. | 1 315. | 1 938. | 47,37. | 2 483. | 28,12. | 1 168. | 88,82. |

Отложенные налоговые обязательства. | 3 215. | 3 514. | 9,30. | 5 038. | 43,37. | 1 823. | 56,70. |

Прочие обязательства. | 6 216. | 6 981. | 12,30. | 7 798. | 11,70. | 1 582. | 25,45. |

Субординированный долг. | 22 265. | 23 216. | 4,27. | 25 847. | 11,33. | 3 582. | 16,09. |

Всего пассивов. | 248 114. | 254 644. | 2,63. | 268 724. | 5,53. | 20 610. | 8,31. |

Анализ данным, представленных в таблице 5 позволяет сделать следующие выводы:

- — пассивы банка за весь исследуемый период выросли на 20 610 тыс. руб. (8,31%);

- — наибольший удельный вес в пассивах банка занимают средства клиентов, которые исследуемом периоде выросли на 3 053 тыс. руб. (4,23%);

- — наименьший удельный вес в пассивах банка занимают прочие резервы, которые в 2015 году составили 943 тыс. руб., что на 658 тыс. руб. (230%) больше, чем в 2013 году;

- — финансовые обязательства, отражаемые по справедливой стоимости через прибыли и убытки в 2015 году в сравнении с 2013 годом, выросли на 1 966 тыс. руб. (15,95%);

- — средства ЦБ РФ выбросили в 2015 году на 962 тыс. руб. (12,25%) в сравнении с 2013 годом и достигли отметки в 8 813 тыс. руб.;

- — средства банков в 2015 году в сравнении с 2013 годом выросли на 2 875 тыс. руб. (4,62%);

- — выпущенных долговых щенных бумаг в 2015 году стало больше на 2 950 тыс. руб. (4,89%) в сравнении с 2013 годом;

- — обязательства по текущему налогу на прибыль в 2015 году выросли на 1 168 тыс. руб. (88,82%);

- — отложенные налоговые обязательства выросли в 2015 году в сравнении с 2013 годом на 1 823 тыс. руб. (56,70%);

- — прочие обязательства банка в 2013 году составляли 6 216 тыс. руб., а в 2015 году 7 798 тыс. руб., что на 1 582 тыс. руб. больше;

- — субординированный долг в 2015 году в сравнении с 2013 годом вырос на 3 582 тыс. руб. (16,09%).

Динамика пассивов Банка «ВТБ 24» отражена на рисунке 4.

Проведенный анализ пассивов Банка «ВТБ 24» позволяет говорить о рентабельности его деятельности.

Далее проведем анализ прибыли и убытков кредитной организации. Прибыль, которую получает кредитная организация, а также убытки, понесенные ей — это те показатели, которые концентрируют результаты различных активных и пассивных операций банка и отражающие факторы, оказывающие воздействие на деятельность кредитной организации. Анализ результатов деятельности банка необходимо проводить с анализа расходов и доходов, а заканчивать исследованием чистой прибыли.

Анализ финансовых результатов кредитной организации позволяет выявить рост прибыльности банковской деятельности конкретного объекта исследования. По средствам анализа можно определить состояние капитала в процессе кругооборота, выявить способность кредитной организации устойчиво функционировать и развиваться в изменяющихся условиях внешней и внутренней среды.

Рисунок 4 — Динамика пассивов Банка «ВТБ 24» в 2013;2015 гг.

Результаты анализа банковской деятельности позволят осуществить следующее:

- — сформировать кредитную и процентную политику кредитной организации;

- — выявить наименее прибыльные банковские операции;

- — разработать необходимые рекомендации для получения банков более высоких доходов.

Обобщающий показатель эффективности деятельности кредитной организации представляет собой полученный банком финансовый результат, то есть его прибыли и убытки, а также коэффициенты рентабельности.

Для проведения анализа полученной банком прибыли необходимо провести тщательный анализ доходов и расходов кредитной организации.

Рассматривая отчет о прибылях и убытках Банка «ВТБ 24» за период 2013;2015 гг. можно выделить следующие экономические однородные группы деятельности:

- — доходы банка от операционной деятельности: начисленные и полученные проценты, проценты по ссудам в иностранной валюте и доходы по операциям с ценными бумагами;

- — доходы от неоперационной деятельности, в т. ч. платные услуги, курсовые разницы;

- — прочие доходы, с включением в их состав штрафов полученных, неустойки.

Данная группировка позволяет провести количественную оценку объема и структуры совокупного дохода банка, определить пропорции между различными видами доходов, удельный вес каждого вида дохода в общей сумме совокупных доходов и соответствующе группе доходов.

Доход от каждого вида деятельности отражаются как накопленным итогом, так и по периодам, что в свою очередь позволяет произвести сопоставление общего увеличения размеров доходов с абсолютной величиной доходов, полученных в конце каждого отчетного периода — года (см. Приложение Г и Д).

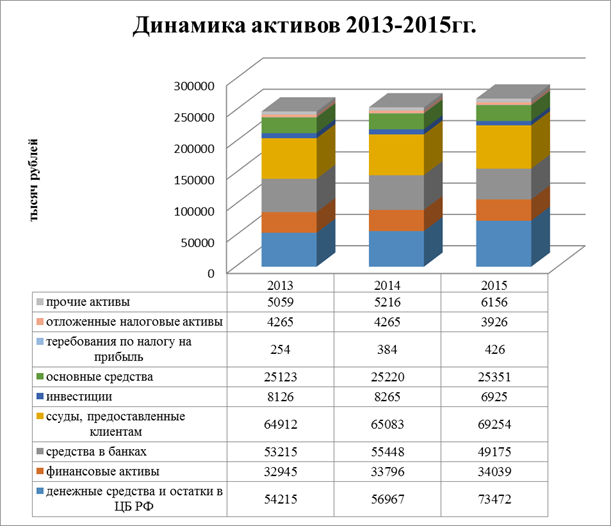

Состав и структура доходов ВТБ 24 представлены в таблице 6.

Согласно данным таблицы 6 можно сделать следующие выводы:

Совокупный доход банка имеет устойчивую тенденцию к повышению, за период 2013;2014гг. совокупный доход увеличился на 3 546 тыс. рублей или 2,28%, за период 2014;2015 гг. — на 14 262 тыс. рублей или 8,97%. Совокупный доход банка за период 2013;2015гг. увеличился на 17 808 тыс. рублей или 11,46%. Процентный доход банка в период 2013;2014гг. увеличился на 1 672 тыс. рублей или 2,16%. В период 2014;2015гг. процентный доход увеличился на 5 681 тыс. рублей или на 7,19%. Процентный доход за период 2013;2015гг. увеличился 7 353 тыс. рублей или на 9,51%.

Таблица 6 — Состав и структура доходов ВТБ 24 за период 2013;2015 гг., тыс. руб.

Показатель. | 2013 г. | 2014 г. | Изменение, %. | 2015 г. | Изменение %. | За период. | |

Руб. | %. | ||||||

Процентный доход. | 77 298. | 78 970. | 2,16. | 84 651. | 7,19. | 7 353. | 9,51. |

Непроцентный доход. | 17 354. | 18 216. | 0,005. | 25 957. | 42,49. | 8 603. | 49,57. |

Комиссионные доходы. | 11 689. | 12 547. | 7,34. | 13 359. | 6,47. | 1 670. | 14,28. |

Операционные доходы. | 48 995. | 49 149. | 0,31. | 49 177. | 0,05. | 0,37. | |

Всего доходов. | 155 336. | 158 882. | 2,28. | 173 144. | 8,97. | 17 808. | 11,46. |

Непроцентный доход также увеличивался в течение всего периода: 2013;2014гг. на 862 тыс. рублей или 0,005%; 2014;2015гг. на 7 741 тыс. рублей или 42,49%. Непроцентный доход за период 2013;2015гг. увеличился на 8 603 тыс. рублей или 49,57%.

Рисунок 5 — Динамика изменения доходов ВТБ 24 за период 2013;2015гг., тыс. руб.

Операционные доходы за период 2013;2014гг. увеличился на 154 тыс. рублей или 0,31%, за период 2014;2015гг. на 28 тыс. рублей или 0,05%. За период 2013;2015гг. операционные доходы увеличились на 182 тыс. рублей или 0,37%.

Наглядно динамика изменения доходов ВТБ 24 представлен на рисунке 5.

Оценка динамики и объемов расходов ВТБ 24 анализируется по следующим показателям:

- 1) процентные расходы по ссудам и вкладам, депозитам;

- 2) расходы по операциям с иностранной валютой;

- 3) расходы по обеспечению функциональной деятельности банка с включением в их состав расходов на содержание административно-управленческого аппарата, хозяйственных расходов;

- 4) прочие расходы.

Сопоставление отчетных показателей банковских издержек на основе этого распределения позволяет выявить изменения в объеме и удельном весе отдельных аналитических статей и сгруппированных блоков издержек банка.

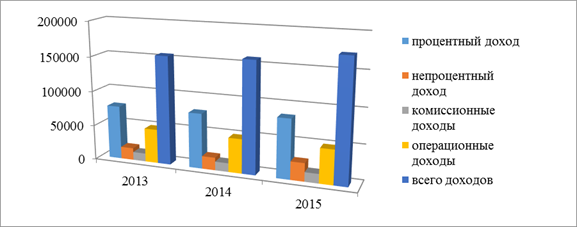

Состав и структура расходов ВТБ 24 представлены в таблице 7.

Таблица 7 — Состав и структура расходов Банка «ВТБ 24» за период 2013;2015гг., тыс. руб.

Показатель. | 2013 г. | 2014 г. | Изменение, %. | 2015 г. | Изменение %. | За период. | |

Руб. | %. | ||||||

Процентные расходы. | 31 584. | 33 108. | 4,82. | 36 807. | 11,17. | 5 223. | 16,53. |

Комиссионные расходы. | 2 265. | 2 523. | 11,39. | 2 866. | 13,59. | 26,53. | |

Непроцентные расходы. | 6 584. | 7 232. | 9,84. | 14 108. | 95,07. | 7 524. | |

Операционные расходы. | 35 254. | 37 406. | 6,10. | 30 946. | — 17,26. | — 4 308. | — 12,21. |

Всего расходов. | 75 687. | 80 269. | 6,05. | 84 727. | 5,55. | 9 040. | 11,94. |

В соответствии с данными таблицы 7, расходы ВТБ 24 за период 2013;2015гг. изменялись неравномерно.

В период 2014;2015гг. сократились операционные расходы на 6 460 тыс. рублей или на 17,26%. На фоне этого сократились операционные расходы за период 2013;2015гг. на 4 308 тыс. рублей или 12,21%.

В остальном совокупный расход банка за исследуемый период (2013;2015гг.) увеличился на 9 040 тыс. рублей или 11,94%.

Динамика изменения расходов ВТБ 24 представлена на рисунке 6.

На основании анализа доходов и расходов ВТБ 24 можно сделать вывод о том, что за анализируемый период он получил прибыль, имеющую неустойчивую тенденцию к возрастанию.

Для оценки прибыли банка в зависимости от видов его деятельности, а также детального рассмотрения непроцентных расходов целесообразно перегруппировать статьи отчета о прибылях и убытках.

Рисунок 6 — Динамика изменения расходов ВТБ 24 за период 2013;2015гг., тыс. руб.

Анализ, основанный на таком разделении слагаемых прибыли, позволяет оценить результативность деятельности банка в динамике и отследить изменения в структуре прибыли по видам деятельности.

Таблица 8 — Динамика прибыли (убытков) по отдельным видам деятельности ВТБ 24 за период 2013;2015гг., тыс. руб.

Показатель. | 2013 г. | 2014 г. | Изменение, %. | 2015 г. | Изменение %. | За период. | |

Руб. | %. | ||||||

Процентные доходы. | 77 298. | 78 970. | 2,16. | 84 651. | 7,19. | 7 353. | 9,51. |

Процентные расходы. | 31 584. | 33 108. | 4,82. | 36 807. | 11,17. | 5 223. | 16,53. |

Комиссионные доходы. | 11 689. | 12 547. | 7,34. | 13 359. | 6,47. | 1 670. | 14,28. |

Комиссионные расходы. | 2 265. | 2 523. | 11,39. | 2 866. | 13,59. | 26,53. | |

Непроцентные доходы. | 17 354. | 18 216. | 0,005. | 25 957. | 42,49. | 8 603. | 49,57. |

Непроцентные. | 6 584. | 7 232. | 9,84. | 14 108. | 95,07. | 7 524. | |

расходы. | |||||||

Операционные доходы. | 48 995. | 49 149. | 0,31. | 49 177. | 0,05. | 0,37. | |

Операционные расходы. | 35 254. | 37 406. | 6,10. | 30 946. | — 17,26. | — 4 308. | — 12,21. |

Всего доходов. | 155 336. | 158 882. | 2,28. | 173 144. | 8,97. | 17 808. | 11,46. |

Всего расходов. | 71 957. | 76 348. | 0,06. | 74 908. | — 1,88. | 2 951. | 4,10. |

Чистая прибыль. | 83 379. | 82 534. | — 1,01. | 98 236. | 19,02. | 14 857. | 17,81. |

Согласно данным таблицы 8 можно сделать вывод, что абсолютные размеры прибыли сократились в период с 2013;2014гг. на 1,01%, в период 2014;2015гг. напротив увеличилась на 19,02%, а за весь исследуемый период 2013;2015 гг. абсолютные размеры прибыли увеличились на 14 857 тыс. рублей или 17,81%. Кроме того, каждый из показателей дохода банка превосходит показатели расходов. Все это говорит о прибыльности и рентабельности работы исследуемого объекта.