Модели оценки риска неплатежеспособности

Кроме описанных выше, существуют модели, разработанные Г. В. Давыдовой и А. Ю. Беликовым; Г. В. Савицкой и пр. Все эти модели также были построены на основании многомерного дискриминантного анализа. Метод оценки вероятности банкротства Давыдовой и Беликова применимы, прежде всего, для торговых организаций, а метод Савицкой для сельскохозяйственных предприятий. Для того чтобы определить… Читать ещё >

Модели оценки риска неплатежеспособности (реферат, курсовая, диплом, контрольная)

Неплатежеспособность организации — это неспособность организации погасить свои обязательства. Иначе говоря, неплатежеспособность — это банкротство. Поэтому оценивая риск неплатежеспособности организации, мы оцениваем риск банкротства. В свою очередь риск банкротства можно оценить через вероятность наступления несостоятельности. Таким образом, риск неплатежеспособности компании — это вероятность наступления банкротства.

Существует множество методов прогнозирования вероятности банкротства. Одним из первых метод прогнозирования банкротства разработал американский экономист Эдвард Альтман и описал его в работе «Financial rations. Discriminate Analysis and the Prediction of Corporate Bankruptcy». В результате исследования финансового состояния 33 обанкротившихся предприятий, показатели которых сопоставлялись с результатами деятельности 33 аналогичных, но финансово стабильных предприятий, Альтманом в 1968 г. была получена следующая пятифакторная модель, получившая название Z-индекс кредитоспособности Альтмана:

Z-индекс Альтмана = 1.2К1 + 1.4К2 + 3.3К3 + 0.6К4 + 1.0К5.

где К1 — доля оборотных средств в совокупных активах предприятия;

К2 — рентабельность активов, исчисленная по нераспределенной прибыли;

К3 — рентабельность активов, исчисленная по валовой прибыли;

К4 — отношение рыночной стоимости собственного капитала к сумме краткосрочных и долгосрочных обязательств предприятия;

К5 — оборачиваемость совокупных активов (в разах);

0.6, 1.0, 1.2, 1.4, 3.3 — коэффициенты регрессии, характеризующие количественное влияние на функцию Z от К1… К5 каждого из включенных в модель показателей при фиксированном значении других.

Если в результате расчетов Z соответствует значению:

- · 1.8 и менее, то вероятность банкротства для предприятия очень высока;

- · в пределах от 1.81 до 2.70 — средняя;

- · в пределах от 2.80 до 2.90 — невелика;

- · 3 и выше — банкротство маловероятно.

Стоит заметить, что данная модель применима только в отношении акционерных обществ.

Метод Альтмана стал основополагающим для множества других разработанных с помощью многомерного дискриминантного анализа зарубежных моделей оценки вероятности банкротства, которые могут применяться не только к акционерным обществам. К таким моделям можно отнести модель Тафлера, модель Фулмера, модель Спрингейта и т. п. Однако все эти модели были разработаны на основании данных о зарубежных компаниях, что может привести к неправильной оценке для российских компаний. В связи с этим, зарубежные модели требуют адаптации к российским условиям, так как каждая страна имеет свою специфику законодательной базы, структуры капитала и влияния факторов на экономическую ситуацию.

Среди российских моделей оценки вероятности банкротства можно выделить модели таких специалистов как Г. В. Давыдова и А. Ю. Беликов; О. П. Зайцева; А. Д. Шеремет, Р. С. Сайфуллин и Е. В. Негашев; В. В. Ковалев и О. Н. Волкова; Г. В. Савицкая и пр. Значительным преимуществом этих моделей является то, что учтенные факторы рассчитаны по данным, содержащимся в российской бухгалтерской отчетности. Данные модели отличаются финансовыми коэффициентами, которые были взяты за основу, так как у каждого специалиста свой взгляд на требования к платежеспособности организации. Несмотря на это все модели основаны на многомерном анализе. Рассмотрим некоторые из них более подробно.

Для начала обратимся к пятифакторной модели, описанной А. Д. Шереметом, Р. С. Сайфуллиным и Е. В. Негашевым. Для определения вероятности банкротства авторы предлагают использовать пять показателей:

1. Обеспеченность собственными средствами:

Нормативное требование: КО?0,1;

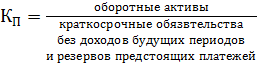

2. Коэффициент покрытия:

(3).

Нормативное требование: КП?2;

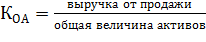

3. Интенсивность оборота авансируемого капитала:

(4).

Нормативное требование: КОА?2,5;

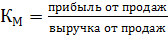

4. Менеджмент (эффективность управления предприятием):

(5).

Нормативное требование: КМ?0,445;

5. Прибыльность (рентабельность) предприятия:

(6).

Нормативное значение: КПР?0,2.

После расчета этих пяти коэффициентов, полученные значения подставляются в формулу расчета рейтингового числа R, которая была выведена авторами:

R = 2КО+0,1КП+0,08КОА+0,45КМ+КПР

Легко заметить, что при полном соответствии значений финансовых коэффициентов их нормативным минимальным уровням рейтинговое число будет равно 1, что означает условно удовлетворительное финансовое состояние предприятия. При R1, банкротство маловероятно.

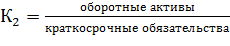

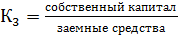

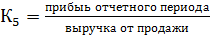

Следующая модель, на которую стоит обратить внимание, описана В. В. Ковалевым и О. Н. Волковой. Для определения вероятности банкротства авторы считают целесообразным проводить вычисления на основании пяти коэффициентов:

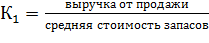

1. Коэффициент оборачиваемости запасов:

(8).

Нормативное значение: К1=3,0;

2. Коэффициент текущей ликвидности:

(9).

Нормативное значение: К2=2,0;

3. Коэффициент структуры капитала:

(10).

Нормативное значение: К3=1,0;

4. Коэффициент рентабельности:

(11).

Нормативное значение: К4=0,3;

5. Коэффициент эффективности:

(12).

Нормативное значение: К5=0,2.

При этом для каждого коэффициента рассчитывается Ni = Кi/нормативное значение показателя.

Формула для оценки финансовой устойчивости с выбранными финансовыми коэффициентами следующая:

R = 25N1+25N2+20N3+20N4+10N5 (13).

Коэффициенты этого уравнения, как и в предыдущей модели, представляют собой удельные веса влияния каждого фактора, предложенные экспертами.

Если параметр R = 100 и более, компания может считаться финансово устойчивой, если R < 100, финансовое состояние компании вызывает беспокойство. Чем сильнее отклонение от значения 100 в меньшую сторону, тем сложнее ситуация и тем более вероятно в ближайшее время для данного предприятия наступление финансовых трудностей.

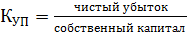

Еще одна модель оценки вероятности банкротства опубликована О. П. Зайцевой в статье «Антикризисный менеджмент в российской фирме». Модель является шестифакторной и предполагает использование таких финансовых коэффициентов как:

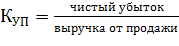

1. Коэффициент убыточности предприятия:

(14).

Если нет убытка, КУП фактический = 0,.

Рекомендуемое минимальное значение — 0;

2. Коэффициент соотношения кредиторской и дебиторской задолженностей:

(15).

Рекомендуемое минимальное значение — 1;

3. Коэффициент соотношения краткосрочных обязательств и наиболее ликвидных активов:

(16).

Рекомендуемое минимальное значение — 7;

4. Коэффициент убыточности продажи продукции:

(17).

Если нет убытка, КУП фактический = 0,.

Рекомендуемое минимальное значение — 0;

5. Коэффициент соотношения заемного и собственного капитала:

Рекомендуемое минимальное значение — 0,7;

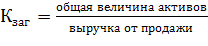

6. Коэффициент загрузки активов:

(19).

Рекомендуемое минимальное значение = значению Кзаг в предыдущем периоде.

Рассчитанные коэффициенты используются для расчета комплексного коэффициента банкротства:

Ккомпл=0,25КУП+0,1КЗ+0,2КС+0,25КУП+0,1КСК+0,1Кзаг.

Для того чтобы определить вероятность банкротства компании полученный Ккомпл сопоставляется с нормативным Ккомпл, рассчитанным исходя из рекомендуемых минимальных значений каждого коэффициента. Если полученный Ккомпл > нормативного — вероятность банкротства велика, если полученный Ккомпл < нормативного — вероятность банкротства мала.

Кроме описанных выше, существуют модели, разработанные Г. В. Давыдовой и А. Ю. Беликовым; Г. В. Савицкой и пр. Все эти модели также были построены на основании многомерного дискриминантного анализа. Метод оценки вероятности банкротства Давыдовой и Беликова применимы, прежде всего, для торговых организаций, а метод Савицкой для сельскохозяйственных предприятий.

Для оценки риска банкротства необходимо использовать описанные выше модели в комплексе. Оценка риска каким-либо одним методом не всегда может раскрыть полную картину финансового состояния организации. Поэтому оценивать риск неплатежеспособности следует с разных сторон.