Влияние различий в оценке финансовых вложений на показатели финансовой отчетности и финансового состояния ОАО «Волжская ТГК»

В этих примерах резерв по переоценке остается неизменным, так как данные активы не относятся к имеющимся в наличии для продажи. Облигации ОАО АКБ «Союз» дают прирост нераспределенной прибыли по РПБУ и по МСФО, что влияет на показатели финансовой устойчивости, увеличивая коэффициент автономии. Оценка займа по МСФО приводит к обратной ситуации. В основном, снижение собственного капитала происходит… Читать ещё >

Влияние различий в оценке финансовых вложений на показатели финансовой отчетности и финансового состояния ОАО «Волжская ТГК» (реферат, курсовая, диплом, контрольная)

Для анализа влияния отклонений в стоимости финансовых вложений в соответствии с российскими и международными стандартами используем суммы, полученные в примерах из предыдущего раздела. В качестве отчетного периода возьмем 2014 год.

Тогда, остатки по статьям активов и пассивов на начало периода представлены в Таблице 17 и Таблице 18.

Таблица 17 Показатели активов ОАО «Волжская ТГК» на 31 декабря 2013 года.

№ п/п. | Наименование показателя. | Сумма, тыс. руб. |

Основные средства. | ||

Долгосрочные финансовые вложения. | ||

Денежные средства. | ||

Итого. |

Все рассматриваемые примеры относятся к долгосрочным финансовым вложениям, поэтому только они берутся в качестве показателя активов.

Таблица 18 Показатели пассивов ОАО «Волжская ТГК» на 31 декабря 2013 года.

№ п/п. | Наименование показателя. | Сумма, тыс. руб. |

Уставный капитал. | ||

Резерв по переоценке инвестиций, имеющихся в наличии для продажи. | (36 000). | |

Нераспределенная прибыль (непокрытый убыток). | ||

Итого. |

Далее рассмотрим то, как влияет оценка финансовых вложений, по которым определяется текущая рыночная стоимость, на показатели финансовой отчетности выбранной организации. В Таблицах 19, 20, 21, 22, 23, 24, 25 будут отражены только те изменения, которые возникли в примерах.

Таблица 19 Показатели отчетов о совокупном доходе и о финансовых результатах ОАО «Волжская ТГК» за 2014 год.

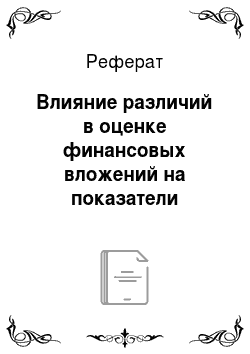

№ п/п. | Наименование показателя. | Акции ПАО «РусГидро» . | Облигации ПАО «Газпром нефть» . | ||

РПБУ (тыс. руб.). | МСФО (тыс. руб). | РПБУ (тыс. руб.). | МСФО (тыс. руб). | ||

Проценты к получению. | 11,34. | ; | |||

Прочие доходы. | 11,64. | ||||

Прочие расходы. | 5,2. | 27,65. | 29,61. | ||

Чистая прибыль (чистый убыток). | (5,2). | (16,31). | (17,97). | ||

Прибыль/убыток по финансовым активам, предназначенным для продажи. | (5,2). |

В данной форме чистая прибыль считается без учета налога на прибыль, так как она отрицательна. В примере про акции ПАО «РусГидро» понесенные расходы и полученные доходы согласно законодательству и учетной политике относятся на прочий совокупный доход, поэтому не влияют на чистую прибыль, однако находят свое отражение в капитале, в части резервов по переоценке. Результаты от операций с облигациями ПАО «Газпром нефть» представлены на Рис. 3.

Рис. 3 Финансовые результаты от приобретения облигаций ПАО «Газпром нефть»

В силу отрицательной прибыли показатели рентабельности снизятся, особенно при оценке по международным стандартам. Чистая прибыль включается в состав нераспределенной прибыли.

В Таблице 20 отражены изменения в активах организации за отчетный период по финансовым вложениям, по которым определяется текущая рыночная стоимость. Данные показывают снижение суммарных активов согласно как РПБУ, так и МСФО. Так как долгосрочные финансовые вложения не включаются в расчет коэффициентов ликвидности, то они не будут влиять на их значение. Однако отток денежных средств вызовет снижение показателей ликвидности.

В основном, снижение собственного капитала происходит за счет уменьшения нераспределенной прибыли. При этом отклонений при оценке финансовых вложений по МСФО либо нет, либо они малы и отрицательны. Сокращение собственного капитала вызовет снижение коэффициентов финансовой устойчивости предприятия.

Аналогичные расчеты для финансовых вложений, по которым текущая рыночная стоимость не определяется, представлены в Таблицах 22, 23, 24 и 25.

Облигации ОАО АКБ «Союз» дают прирост к сумме активов в соответствии как с РСБУ, так и с МСФО. При этом, прирост по МСФО больше. Однако в случае с займом, стоимость активов в международном учете снизилась, а в российском — не изменилась.

Таблица 23 Показатели отчетов о совокупном доходе и о финансовых результатах ОАО «Волжская ТГК» за 2014 год.

№ п/п. | Наименование показателя. | Облигации ОАО АКБ «Союз» . | Заем. | ||

РПБУ (тыс. руб.). | МСФО (тыс. руб.). | РПБУ (тыс. руб.). | МСФО (тыс. руб.). | ||

Проценты к получению. | 73,2. | ; | |||

Прочие доходы. | 19,33. | 88,49. | |||

Прочие расходы. | 125,73. | ||||

Чистая прибыль (чистый убыток). | 74,024. | 70,792. | (125,73). |

При расчетах чистой прибыли, за исключением убытка, в Таблице 23 использовалась ставка налога на прибыль 20%. В международном учете по сравнению с российским прибыль получается меньше. Сравнение финансовых результатов от покупки облигаций ОАО АКБ «Союз» представлено. финансовый вложение аудиторский риск Прочие доходы по МСФО значительно преобладают над аналогичным показателем по РСБУ, что связано с отсутствием такой категории как проценты к получению в отчете о совокупном доходе.

В этих примерах резерв по переоценке остается неизменным, так как данные активы не относятся к имеющимся в наличии для продажи. Облигации ОАО АКБ «Союз» дают прирост нераспределенной прибыли по РПБУ и по МСФО, что влияет на показатели финансовой устойчивости, увеличивая коэффициент автономии. Оценка займа по МСФО приводит к обратной ситуации.

Отдельно рассмотрим влияние приобретения акций ПАО «Екатеринбурггаз» на активы, пассивы и финансовые результаты ОАО «Волжская ТГК».

Таблица 25 Показатели активов ОАО «Волжская ТГК» на 31.12.14.

№ п/п. | Наименование показателя. | Акции ПАО «Екатеринбурггаз» . | |||

РПБУ (тыс. руб.). | МСФО (тыс. руб). | ||||

Сумма на 31.12.2013. | Сумма на 31.12.2014. | Сумма на 31.12.2013. | Сумма на 31.12.2014. | ||

Основные средства. | |||||

Долгосрочные финансовые вложения. | 9 213 385+12,29=9 213 397,29. | 9 213 385+12,29=9 213 397,29. | |||

Денежные средства. | 211 457−12,29=211 444,71. | 211 457−12,29=211 444,71. | |||

Итого. |

Из Таблицы 25 видно, что в итоге сумма активов осталась неизменной как в российском, так и в международном учете. Увеличение финансовых вложений и уменьшение денежных средств нивелировали возможную разницу.

Приобретение акций ПАО «Екатеринбурггаз» не вызвало никаких изменений в финансовых результатах компании, рассчитанных согласно РПБУ и МСФО. На пассивы данное событие также не оказало влияния. В связи с этим отсутствуют таблицы, иллюстрирующие эффект от покупки упомянутого актива.