Анализ трендоустойчивости изменения процентных ставок

Вычесленные значения существенно больше 0,5 и характеризует ряд значений как трендоустойчивый. Отсюда можно сделать предположение о достаточно большой силе тренда. Таким образом, если имеется прогноз о снижении процентных ставок, то возможно допустить превышение обязательств, чувствительных к изменению ставок, над активами с уверенностью, что прогнозируемая тенденция сохранится. Первым наиболее… Читать ещё >

Анализ трендоустойчивости изменения процентных ставок (реферат, курсовая, диплом, контрольная)

«Показатель Херста (H, Hurst coefficient1) назван в честь британского гидролога Гарольда Херста (Harold Edwin Hurst). Данный показатель позволяет вычислить фрактальную размерность.» http://wealth-lab.net/Data/Sites/1/SharedFiles/doc/forindicators/articles/04_erik_naiman_herst.pdf.

Фрактал является пределом и целью движения хаотической системы.

«Первым наиболее известным и авторитетным ученым, исследовавшим фракталы, был Бенуа Мандельброт. В середине 60-х годов XX века он разработал фрактальную геометрию или, как он ее еще назвал — геометрию природы. Мандельброт написал свой известный труд „Фрактальная геометрия природы“ (The Fractal Geometry of Nature).».

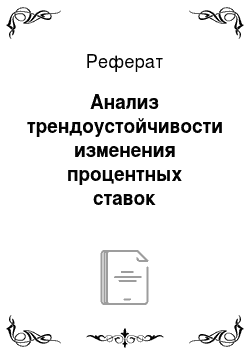

Имеются различные классификации для показателя Херста:

Рис. 10. Характеристика ряда данных для значений показателей Херста

При H = 0.5 рынок представляет собой броуновское движение, абсолютно случайно. Если показатель Херста на конкретном рынке в обусловленный промежуток исследования равен 0.5, то это подтвердит гипотезу об эффективном рынке (EMH), что и будет изучено в дальнейшем.

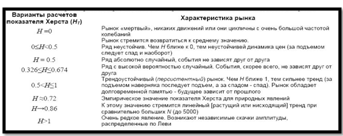

В основу расчетов Херст положил формулу из работы Альберта Эйнштейна о броуновском движении частиц:

Рис. 11. Формула расчета: H — показатель Херста; S — среднеквадратичное отклонение ряда наблюдений x; R — размах накопленного отклонения Zu; N — число периодов наблюдений; a — заданная константа, положительное число

В работе «R/S анализ на фондовом рынке» А. В. Зиненко, кандидата технических наук, доцент кафедры финансов и кредита Сибирского государственного аэрокосмического университета им. академика М. Ф. Решетнева, описывается алгоритм относительно нового статистического метода — R/S анализа, описанного Гарольдом Херстом. К временным рядам биржевых котировок применяется алгоритм R/S анализа и делается вывод об их персистентном характере.

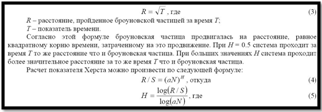

Далее необходимо составить алгоритм проведения анализа согласно нашему исследованию:

Рис. 12. Алгоритм проведения R/S анализа изменения ставок MosPrime3M и MosPrime6M

R/S Анализ изменений ставки MosPrime3M за период с 09.01.2013 по 09.03.2015. Значения ставки фиксировались каждый рабочий день, всего ряд содержит 547 значений.

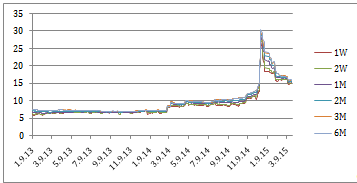

График изменений ставки за исследуемый период представлен на рисунке ниже:

Рис. 13. График изменений ставки

Более детально рассмотрим:

Рис. 14. График изменений ставки (3 и 6-месячные)

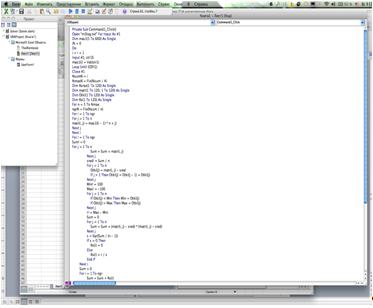

Cледующий этап анализа — ряд значений многократно разбивается на группы с различным количеством элементов с помощью надстройки Microsoft Excel (Visual Basic):

Рис. 15. Программный код для построения зависимости log (R/S) от log (N)

Далее строится зависимость log (R/S) от log (N). Н определяется как тангенс угла наклона графика к оси x. Значение H, найденное по графику на рис. 8, равно 0,77.

Расчетные показатели представлены в таблице ниже:

Таблица 17. Расчетные показатели.

среднеар X 3МЕС. | 9,69. |

среднеар X 6 МЕС. | 9,91. |

стандартное откл S 3МЕС. | 4,28. |

стандартное откл S 6МЕС. | 4,32. |

Размах R 3 мес. | 785,87. |

Размах R 6 мес. | 788,30. |

нормированный размех 3 мес (R/S). | 183,78. |

нормированный размех 6 мес (R/S). | 182,62. |

LOG R/S 3 МЕС. | 5,2138. |

LOG R/S 6 МЕС. | 5,2074. |

LOG (N*ПИ/2) 3 МЕС. | 6,756 033 846. |

LOG (N*ПИ/2) 6 МЕС. | 6,756 033 846. |

ПОКАЗАТЕЛЬ ХЕРСТА 3 МЕС. | 0,771 718 593. |

ПОКАЗАТЕЛЬ ХЕРСТА 6 МЕС. | 0,770 775 064. |

РАСЧЕТ R/St 3 мес. | 184,60. |

РАСЧЕТ R/St 6 мес. | 183,44. |

LOG R/St 3 МЕС. | 5,218 217 866. |

LOG R/St 6 МЕС. | 5,211 879 759. |

ПОКАЗАТЕЛЬ ХЕРСТА Ht 3 МЕС. | 0,777 526 869. |

ПОКАЗАТЕЛЬ ХЕРСТА Ht 6 МЕС. | 0,776 582 476. |

Вычесленные значения существенно больше 0,5 и характеризует ряд значений как трендоустойчивый. Отсюда можно сделать предположение о достаточно большой силе тренда. Таким образом, если имеется прогноз о снижении процентных ставок, то возможно допустить превышение обязательств, чувствительных к изменению ставок, над активами с уверенностью, что прогнозируемая тенденция сохранится.

Таким образом, подводя итог проверке гипотезы эффективного рынка и анализе трендоустройчивости процентных ставок можно сделать соответствующие выводы: в качестве основной применительно к экономическим явлениям следует использовать гипотезу фрактального рынка (Fractal Market Hypothesis, FMH).

Отдельно стоит отметить, что показатель Херста можно использовать в качестве меры волатильности рядов данных. Эдгар Петерс в своей книге «Хаос и порядок на рынках капитала» указывает на то, что «при анализе риска финансового инструмента предпочтительнее использовать не стандартное отклонение, а фрактальную размерность. Стандартное отклонение хорошо характеризует изменчивость случайных рядов. И если относиться к рынку как к случайному процессу, то в этом случае применение стандартного отклонения в качестве главной характеристики величины риска вполне оправданно. Однако если принять, что рынки не случайны, а хаотичны, то фрактальная размерность как мера нелинейности движения цены подходит гораздо лучше.» Данный факт открывает исследователям широкое поле для применения показателя Херста.

Выявлена высокая трендоустойчивость изменения ставок. Данная информация используется при выборе методов управления процентным риском, которые будут рассматриваться и приниматься в 3 главе диссертационного исследования.