Анализ тенденций развития страхового рынка России

Кроме того, на темпы роста страхового рынка в целом, повлияло сокращение сборов премий по страхованию жизни (рис.2). Падение спроса на услуги по страхованию жизни составило по сравнению с 2001 годом 26% и является несомненным признаком оздоровления страхового рынка, поскольку зачастую под данным видом страхования многие компании предлагали предприятиям и организациям столь популярные прежде… Читать ещё >

Анализ тенденций развития страхового рынка России (реферат, курсовая, диплом, контрольная)

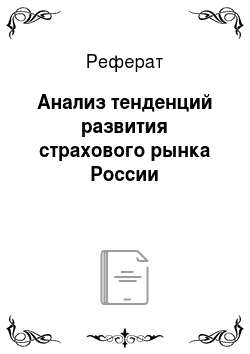

За период 1996 — 2002 года страхование стало одной из самых динамично развивающихся отраслей экономики России. Страховые сборы по всем видам страхования выросли в несколько раз (рис.1).

Самые высокие темпы роста сборов страховых премий были в 2001 году. Так, общий объем страховых взносов по всем видам страхования за 2001 г. составил 276,6 млрд руб. (рост по сравнению с 2000 годом на 62%).

Населению и организациям за 2001 г. страховщиками выплачено 171,8 млрд руб. При этом следует отметить, что в 2001 г. страховщиками выплачено столько средств, сколько было собрано в 2000 г.

О развитии страхования свидетельствует также рост количества действующих договоров страхования, произошедший в 2000 году. Так, на 1 января 2001 г. действовало 49,5 млн. договоров (рост составил 6,3 млн. или 114,6%), при этом большинство из них — 39,6 млн. — договоры, заключенные гражданами, что свидетельствует об активизации привлечения средств населения в систему страхования www.allinsurance.ru.

Однако уже в 2002 году, несмотря на абсолютное увеличение показателей страховой деятельности, отмечается замедление темпов роста сборов страховых взносов. По оценке департамента страхового надзора Минфина, общая сумма страховой премии, полученная страховщиками по всем видам страхования составила за 2002 год — 300,4 млрд руб. В итоге прирост по сравнению с 2001 годом оказался ниже уровня инфляции (15,1%) и составил 8,1%.

Рисунок 1. Динамика взносов на рынке страхования за период с 1996 по 2002 гг.

Источник: «Эксперт РА».

Причины снижения темпов роста объемов собираемой страховой премии следует искать в первую очередь в замедлении роста национальной экономики и снижении инвестиционной активности российских предприятий.

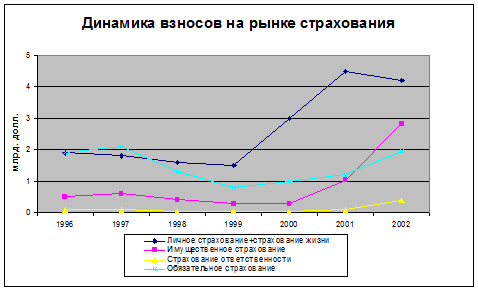

Кроме того, на темпы роста страхового рынка в целом, повлияло сокращение сборов премий по страхованию жизни (рис.2). Падение спроса на услуги по страхованию жизни составило по сравнению с 2001 годом 26% и является несомненным признаком оздоровления страхового рынка, поскольку зачастую под данным видом страхования многие компании предлагали предприятиям и организациям столь популярные прежде «зарплатные» схемы.

Как положительную тенденцию можно отметить рост сборов в страховании имущества, страховая премия по которому в 2002 году увеличилась на 54,9% по сравнению с 2001. Такой рост стал возможен благодаря введению 25 главы Налогового кодекса, позволяющей предприятиям взносы по имущественному страхованию полностью относить на себестоимость.

На 50,5% выросли сборы в обязательном страховании. Несмотря на то, что обязательное страхование не отражает реального платежеспособного спроса населения на страховые услуги, именно оно, по мнению специалистов, является одним из достаточно «эффективных и быстрых способов регулирования развития национальной системы страхования» на этапе ее становления Цыганов А. А. В поисках утраченного // Финансовые известия. — 2002. — № 12. С. 4.

Рисунок 2. Российский рынок страхования в 2001 и 2002 гг., взносы.

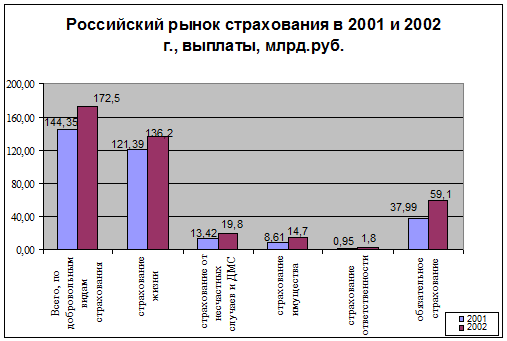

Источник: Департамент страхового надзора Показатели уровня выплат также выросли в 2002 году по всем видам страховой деятельности (рис.3). Наиболее существенный рост выплат отмечен в страховании ответственности (на 88,8%) и страховании имущества (на 70,8%). Следует сказать, что подобные резкие изменения показателя уровня выплат, с одной стороны, свидетельствуют об оздоровления экономики страхования в компаниях. Однако, тенденция, при которой темпы роста выплат опережают темпы роста сбора страховых премий, вместе с тем, может серьезно отразится на финансовой устойчивости страховщиков. Следовательно, страховым компаниям необходимо более тщательно планировать процедур формирования и размещения страховых резервов, а также сбалансированную тарифную политику.

С точки зрения региональной структуры, на страховом рынке России наблюдаются значительные диспропорции, что является следствием концентрации экономической активности в столице. Согласно данным Департамента страхового надзора, в Москве не только зарегистрировано наибольшее число страховых компаний (более 25% из 1408), но и наиболее крупные их них.

Рисунок 3. Российский рынок страхования в 2001 и 2002 гг., выплаты.

Источник: Департамент страхового надзора По итогам 2002 года на долю страховых организаций Центрального федерального округа (преимущественно московских) в общем, объеме страховых взносов пришлось 83,1%, а доля страховых выплат составляла 90,3%. В следующем по объему сборов Уральском федеральном округе было аккумулировано всего лишь 6,4% взносов www.minfin.ru.

Необходимо учитывать, что в официальной статистике объемы региональных рынков несколько занижены, поскольку не учитываются данные об объемах страховых операций, совершаемых филиалами страховых компаний из других регионов России (обычно из Москвы). По оценкам экспертов, около 10% сборов московских компаний приходится на регионы Кошлякова В. А., Цамутали О. А. Рейтинг страхового потенциала регионов России: постановка проблемы // Финансы. — 2002. — № 5. — с.36.

В целом же можно отметить отсутствие адекватной страховой инфраструктуры за пределами двух столиц и ряда крупнейших городов, что не способствует полноценному, сбалансированному развитию страхования на территории всей страны.

Но несмотря ни на что роль страхового сектора в экономике страны достаточна, велика, чтобы не волноваться за его будущее. Несмотря на свою «молодость», страховой рынок за последние десять лет смог достичь значительных успехов. По итогам деятельности за 2002 год объем рынка составил 3% ВВП, и есть основания полагать, что на этом рост не прекратится:

- · по данным реестра Минфина России на 1 января 2002 г. было зарегистрировано 1350 организаций-страховщиков;

- · растет число занятых в данной сфере-110 тыс. человек;

- · объемы страхового рынка оцениваются в 2,2 млрд. долларов.

Безусловно, учитывая сложную экономическую ситуацию в нашей стране, эти показатели хороши для нашего рынка, но если их сравнить с показателями развития западных государств, то тут мы видим, что нам есть к чему стремиться:

- · количество, предоставляемых страховых услуг в России менее 100, тогда как в США их 3000;

- · объем страховых платежей к стоимости ВВП составляет 3%, в странах Восточной Европы 5%ВВП;

- · из 65 миллионов российских налогоплательщиков с устойчивыми доходами только 18 млн. ежегодно заключают договоры страхования;

- · 57% жилого фонда находится в частной собственности. Стоимость его оценивается в 300 млрд. долларов, но от пожара и стихийных бедствий застраховано имущество на сумму не более 20 млрд. дол.

Вышеперечисленное не только характеризует общее состояние рынка, но и необходимость последнего в государственной если не защите, то хотя бы поддержки. Так как 33 члена ВТО, которые ведут с Россией переговоры по доступу на рынок услуг вообще, 18 крайне заинтересованы в страховании. «Смысл первоначальной переговорной позиции этих стран, которая была зафиксирована в начале 1999 года — полностью открыть рынок страховых услуг — заявил Максим Медведков. — Сейчас она несколько трансформируется: не ставится вопрос о полном и безоговорочном открытии рынка, говорят о том, что в наших интересах и в интересах международного сообщества было бы открыть этот рынок поэтапно. И только после истечения переходного периода рынок может быть полностью конкурентным, то есть открытым для всех участников». Материалы Всероссийского совещания «Российский страховой рынок…», от 16−17 декабря 2002.