Особенности уплаты таможенных платежей при процедуре: выпуск для внутреннего потребления

Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а также пользующиеся и (или) владеющие иностранными товарами, помещенными под таможенные процедуры таможенного склада, магазина беспошлинной торговли, переработки на таможенной территории, переработки вне таможенной территории, переработки для внутреннего потребления, временного ввоза (допуска… Читать ещё >

Особенности уплаты таможенных платежей при процедуре: выпуск для внутреннего потребления (реферат, курсовая, диплом, контрольная)

Министерство образования и науки российской федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Восточно-Сибирский государственный университет технологий и управления»

Кафедра: Таможенное дело КУРСОВАЯ РАБОТА по дисциплине: «Таможенные платежи»

на тему: Особенности уплаты таможенных платежей при процедуре: выпуск для внутреннего потребления Выполнил: студент 4 курса 590−1 гр.

Громова А.И.

Проверил: канд.эк.наук Миронова М.В.

Улан-Удэ, 2013 г Содержание ВВЕДЕНИЕ ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕДУРЫ ВЫПУСК ДЛЯ ВНУТРЕННЕГО ПОТРЕБЛЕНИЯ

1.1Понятие и особенности таможенной процедуры выпуск для внутреннего потребления

1.2 Условия помещения товаров под таможенную процедуру выпуск для внутреннего потребления ГЛАВА 2. ПОРЯДОК УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ ПРИ ПРОЦЕДУРЕ ВЫПУСК ДЛЯ ВНУТРЕННЕГО ПОТРЕБЛЕНИЯ

2.1 Порядок применения таможенных пошлин, налогов и ограничений при помещении товара под таможенную процедуру выпуск для внутреннего потребления

2.2 Возникновение и прекращение обязанности уплаты в отношении иностранных товаров, помещаемых под процедуру выпуск для внутреннего потребления

2.3 Использование льгот при процедуре выпуск для внутреннего потребления

2.4 Начисление таможенных платежей при процедуре выпуск для внутреннего потребления на примере ковров ручной работы ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Введение Средства регулирования внешней торговли могут принимать различные формы, включая непосредственно воздействующие на цену товара (тарифы, налоги, акцизные и прочие сборы), так и ограничивающие стоимостные объемы или количество поступающего товара (количественные ограничения, лицензии, «добровольные» ограничения экспорта и т. д.).

Простое указание на обязанность уплатить таможенные пошлины, налоги и на применение всех ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, содержит достаточно сложно структурированную систему таможенно-тарифных и нетарифных мер регулирования внешней торговли, механизмом реализации которых выступает Таможенный кодекс Таможенного союза.

Такое положение требует в практических целях более детального раскрытия порядка соблюдения условий помещения товаров под таможенную процедуру выпуска для внутреннего потребления.

Таможенные тарифы и пошлины являются основным инструментом торговой политики государства, правомерность применения которого признается международными нормами. В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа.

Таможенно — тарифная политика — основной элемент внешнеэкономической политики. В современных условиях она осуществляется с помощью ряда механизмов, которые регулируют, стимулируют и контролируют внешнеэкономические связи. Центральный инструмент таможенно-тарифного регулирования — таможенная пошлина, с помощью которой регулируется внешнеторговый оборот.

Актуальность темы

курсовой работы заключается в том, что выпуск товаров для внутреннего потребления — таможенная процедура, при которой ввезенные на таможенную территорию Таможенного союза товары остаются на этой территории без обязательства об их обратном вывозе. Товары, помещаемые под данную таможенную процедуру, предназначены для активного участия в торговом обороте на территории страны.

Таможенная процедура выпуска для внутреннего потребления является основной таможенной процедурой, составляющей сердцевину всего таможенного декларирования. В соответствии с данными таможенной статистики большая часть товаров, импортируемых в Российскую Федерацию, ввозится на условиях, предусмотренных данной таможенной процедурой.

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, возникает у декларанта с момента регистрации таможенным органом таможенной декларации.

Целью данной курсовой работы является исследование уплаты таможенных платежей в таможенной процедуре выпуск для внутреннего потребления.

Для достижения поставленной цели предполагается решить следующие задачи:

— исследовать понятие и особенности таможенной процедуры выпуска для внутреннего потребления;

— рассмотреть условия помещения товаров под таможенную процедуру выпуск для внутреннего потребления;

— исследовать порядок и особенности уплаты таможенных платежей при процедуре выпуска для внутреннего потребления;

— проанализировать судебную практику по таможенным платежам, подлежащих уплате при процедуре выпуск для внутреннего потребления.

Объектом исследования являются таможенные платежи. Предмет исследования — таможенные платежи в таможенной процедуре выпуск для внутреннего потребления.

Структура курсовой работы включает: титульный лист, оглавление, введение, три главы с разделами к ним, заключение, список использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕДУРЫ ВЫПУСК ДЛЯ ВНУТРЕННЕГО ПОТРЕБЛЕНИЯ

1.1 Понятие и особенности таможенной процедуры выпуск для внутреннего потребления Таможенное регулирование как процесс установления порядка и правил перемещения товаров и транспортных средств через таможенную границу служит в конечном итоге интересам любого суверенного государства — обеспечить экономическую безопасность и пополнить бюджет. В этом смысле направления таможенной политики (протекционизм или свободная торговля) продиктованы общим вектором экономической (в том числе и финансовой) политики страны. Разумный баланс государственных интересов и выгоды субъектов предпринимательства в таможенной сфере достигаются посредством применения таможенных процедур.

Роль и значение таможенных процедур очень велики. Таможенные процедуры устанавливают порядок перемещения товара через таможенную границу в зависимости от назначения товара, условия нахождения его на/вне таможенной территории, устанавливает рамки, в которых может использоваться товар, права и обязанности лица, перемещающего товары, требования к товару, помещаемому под данную конкретную процедуру.

Выпуск для внутреннего потребления — таможенная процедура, при помещении под которую иностранные товары находятся и используются на таможенной территории Таможенного союза без ограничений по их пользованию и распоряжению.

Товары помещаются под процедуру выпуска для внутреннего потребления при следующих условиях:

1) уплаты ввозных таможенных пошлин, налогов, если не установлены тарифные преференции, льготы по уплате таможенных пошлин, налогов;

2) соблюдения запретов и ограничений;

3) представления документов, подтверждающих соблюдение ограничений в связи с применением специальных защитных, антидемпинговых и компенсационных мер.

При выполнении указанных условий товар приобретает статус товаров Таможенного союза.

Если товары помещены под таможенную процедуру выпуска для внутреннего потребления таможенными органами государств-членов ТС, повторного помещения таких товаров под таможенную процедуру при их ввозе в Российскую Федерацию не требуется.

Действие таможенной процедуры выпуск для внутреннего потребления попадает под общий механизм государственного регулирования внешнеторговой деятельности, включая прежде всего использование таможенного тарифа и применение ввозных таможенных пошлин и налогов (НДС и акцизов), а также мер нетарифных ограничений — лицензирования, квотирования, запретов и др.

Процедура помещения товаров под таможенную процедуру выпуска для внутреннего потребления сопровождается подачей в таможенные органы соответствующего заявления со стороны бенефициара, в котором указывается цель их перемещения через таможенную границу Таможенного союза. Процедурные особенности действия и пользования данной таможенной процедурой установлены соответствующим положением, инструкцией о порядке заполнения таможенной декларации и другими нормативными актами ФТС России.

1.2 Условия помещения товаров под таможенную процедуру выпуск для внутреннего потребления

Приобретение товарами статуса выпущенных для свободного обращения является следствием выполнения условий таможенной процедуры выпуск для внутреннего потребления.

Первым условием выпуска товаров для внутреннего потребления, установленным ТК ТС Ст. 210 Таможенного Кодекса Таможенного Союза, является уплата всех таможенных платежей (таможенной пошлины, налогов и сборов за таможенное оформление) на момент заявления таможенной процедуры. Использование импортных таможенных пошлин как основного инструмента таможенно-тарифного регулирования внешнеторговой деятельности предусмотрено Федеральным законом Российской Федерации. Федеральный закон от 8.12.2003 года № 164"Об основах государственного регулирования внешнеторговой деятельности".

Ставки ввозных таможенных пошлин в соответствии с Законом РФ от 21 мая 1993 г. № 5003−1 «О таможенном тарифе» Законом РФ от 21 мая 1993 г. № 5003−1(ред. от 23.07.2013) «О таможенном тарифе» определяются Правительством РФ с учетом требований, установленных данным Законом.

Помимо таможенных пошлин уплате в соответствии с п. 1 данной статьи подлежат налоги. При этом под налогами понимаются налог на добавленную стоимость и акциз, взимаемые таможенными органами в связи с перемещением товаров через таможенную границу в соответствии с НК РФ и ТК ТС.

Следующим условием выпуска товаров для внутреннего потребления является соблюдение всех запретов и ограничений (в том числе экономического характера), установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности и относящихся к мерам нетарифного регулирования. Правовые основания применения нетарифных мер регулирования, в том числе установления ограничений импорта, закреплены в упомянутом выше Федеральном законе «Об основах государственного регулирования внешнеторговой деятельности».

Статья 32 закона «Об основах государственного регулирования внешнеторговой деятельности» предусматривает возможность установления запретов и ограничений экспорта и импорта товаров, исходя из национальных интересов России, если эти меры: Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями)

— необходимы для соблюдения общественной морали или правопорядка;

— необходимы для охраны жизни или здоровья граждан, окружающей среды, жизни или здоровья животных и растений;

— относятся к импорту или экспорту золота или серебра;

— применяются для защиты культурных ценностей;

— необходимы для предотвращения исчерпания невосполнимых природных ресурсов и проводятся одновременно с ограничением внутреннего производства или потребления, связанных с использованием невосполнимых природных ресурсов;

— необходимы для приобретения или распределения товаров при общем или местном их дефиците;

— необходимы для выполнения международных обязательств Российской Федерации;

— необходимы для обеспечения обороны страны и безопасности государства;

— необходимы для обеспечения соблюдения не противоречащих международным договорам Российской Федерации нормативных правовых актов Российской Федерации, касающихся в том числе:

— применения таможенного законодательства Российской Федерации;

— представления таможенным органам Российской Федерации одновременно с грузовой таможенной декларацией документов о соответствии товаров обязательным требованиям;

— охраны окружающей среды;

— обязательства в соответствии с законодательством Российской Федерации вывезти или уничтожить товары, не соответствующие техническим, фармакологическим, санитарным, ветеринарным, фитосанитарным и экологическим требованиям;

— предотвращения и расследования преступлений, а также судопроизводства и исполнения судебных решений в отношении этих преступлений;

— защиты интеллектуальной собственности;

— предоставления исключительного права на экспорт и (или) импорт отдельных видов товаров.

Основными мерами являются квотирование и лицензирование внешнеторговой деятельности. При этом данные ограничения могут устанавливаться только в соответствии с федеральными законами и иными нормативными правовыми актами РФ.

Квотирование представляет собой ограничение государственной властью импорта товара в определенном количестве, объеме или сумме на конкретный период времени. Ст. 15 ФЗ от 08.12.2003 № 164-ФЗ (ред. от 28.07.2012)"О государственном регулировании внешнеторговой деятельности" Квотирование импорта подразумевает использование индивидуальных, тарифных, сезонных, глобальных и других ограничений поставок в страну импортных товаров.

Импортная квота применяется государством для защиты отечественных производителей, регулирования спроса и предложения, устранения отрицательного сальдо торгового баланса, а также как ответная мера на дискриминационную внешнюю политику других государств.

Лицензирование импорта — форма государственного контроля над внешнеторговой деятельностью, которая предусматривает обязательное получение предварительного разрешения государства на совершение импортной операции. Специальное разрешение (лицензия) здесь необходимо не для осуществления самой деятельности, связанной с ввозом товаров, а для импорта отдельных видов товаров, перечень которых обусловлен экономическими интересами государства.

В условиях рыночной экономики использование внешнеторговых лицензий позволяет государству осуществлять прямое вмешательство во внешнюю торговлю страны, ограничивая количественно размеры импорта, а в ряде случаев и полностью запрещая импорт отдельных товаров.

Импорт товаров в Российской Федерации осуществляются без количественных ограничений. Под количественными ограничениями импорта понимается административная форма нетарифного регулирования торгового оборота, определяющая количество и номенклатуру товаров, разрешенных к экспорту или импорту.

Вместе с тем количественные ограничения могут в исключительных случаях вводиться Правительством РФ в целях: обеспечения национальной безопасности РФ; выполнения международных обязательств РФ с учетом состояния на внутреннем товарном рынке; защиты внутреннего рынка РФ. В последнем случае количественные ограничения вводятся в ситуациях, когда какой-либо товар или товары импортируются в настолько больших количествах или на таких условиях, что наносится существенный ущерб или возникает угроза причинения такого ущерба производителям подобных или непосредственно конкурирующих товаров на территории РФ.

Недискриминационное применение количественных ограничений заключается в том, что в случае, если допускается установление количественных ограничений импорта товара, такие ограничения применяются вне зависимости от страны происхождения товара, если иное не предусмотрено ст. 22 закона «Об основах государственного регулирования внешнеторговой деятельности».

Следует учитывать, что несоблюдение вышеперечисленных мер влечет условный выпуск товаров, что, в свою очередь, предопределяет статус таких товаров как иностранных и налагает ряд ограничений, связанных с пользованием и (или) распоряжением указанными товарами (запрет на передачу товаров третьим лицам, в том числе путем их продажи или отчуждения иным способом).

Например, в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, на использование (эксплуатацию, потребление) таких товаров налагается запрет. Ст. 200 ТК ТС Также будут считаться условно выпущенными товары, помещенные под таможенную процедуру выпуск для внутреннего потребления, если предоставлена отсрочка или рассрочка уплаты таможенных пошлин, налогов либо если на счета таможенных органов не поступили суммы подлежащих уплате таможенных платежей.

В случаях, когда условный выпуск товаров в процедуре выпуск для внутреннего потребления осуществлен таможенными органами без представления документов, подтверждающих соблюдение ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, такие товары не подлежат передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а в случаях, если ограничения на ввоз указанных товаров установлены в связи с проверкой качества и безопасности этих товаров, то налагается запрет на их использование (эксплуатацию, потребление) в любой форме.

Это является одним из отличий выпуска для внутреннего потребления от других таможенных процедур, предполагающих использование товаров на таможенной территории Таможенного Союза, которые непосредственно предусматривают полное или частичное освобождение от уплаты таможенных пошлин и налогов, а также неприменение ограничений экономического характера, установленных законодательством.

Исходя из положений ст. 202 ТК ТС общее правило о бремени доказывания соблюдения условий помещения товаров под таможенную процедуру не распространяется на выпуск для внутреннего потребления, поскольку относится только к процедурам, предусматривающим полное или частичное освобождение от уплаты таможенных пошлин, налогов или неприменение запретов и ограничений экономического характера. Вместе с тем при заявлении таможенной процедуры выпуск для внутреннего потребления декларант вправе воспользоваться установленными законодательством РФ льготами по уплате таможенных платежей, а также освобождением от применения указанных запретов и ограничений.

товар таможенный платеж внутренний ГЛАВА 2. ПОРЯДОК УПЛАТЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ ПРИ ПРОЦЕДУРЕ ВЫПУСК ДЛЯ ВНУТРЕННЕГО ПОТРЕБЛЕНИЯ

2.1 Порядок применения таможенных пошлин, налогов и ограничений при помещении товара под таможенную процедуру выпуск для внутреннего потребления Выпуск для внутреннего потребления — таможенная процедура, условия которой позволяют пользоваться и распоряжаться без ограничений помещенными под нее иностранными товарами.

При ввозе на таможенную территорию Таможенного Союза, при процедуре выпуск для внутреннего потребления, необходима уплата:

1. ввозной (импортной) таможенной пошлины;

2. налога на добавленную стоимость;

3. акциза (если товар относится к подакцизным),

4. таможенных сборов.

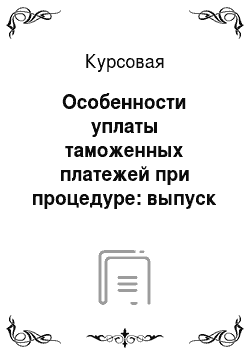

Помещение товаров под таможенный режим выпуска для внутреннего потребления предполагает полную уплату всех таможенных платежей. На рис. 1 представлена схема факторов, влияющих на начисление таможенных платежей.

Рисунок 1. Факторы, влияющие на начисление таможенных платежей Рассмотрим каждый фактор более конкретно:

1. Определение кода перемещаемого через таможенную границу товара по ТН ВЭД является одним из главных факторов, влияющий на возможность перемещения товара через таможенную границу, уплаты таможенных платежей, и позволяет определить попадает ли товар под нетарифные меры таможенного регулирования. К таким мерам относятся запреты и ограничения, устанавливаемые в соответствии с законодательством РФ. Федеральный закон от 08.12.03 г. N 163 «Об основах государственного регулирования внешнеторговой деятельности». К запретам и ограничениям Закон относит: лицензирование, квотирование, эмбарго, защитные меры, компенсационные, антидемпинговые пошлины и др. Таким образом, товар в ряде случаев может попадать под нетарифные меры регулирования и на него могут быть начислены антидемпинговые или компенсационные пошлины;

2. Начисление таможенной пошлины на товары, подлежащие таможенному оформлению, производится на базе их таможенной стоимости. Это правило касается адвалорных и комбинированных пошлин. Размер же специфических пошлин, исчисленных в фиксированном денежном размере за единицу товара (либо единицу веса, объема, других количественных характеристик), не зависит от таможенной стоимости.

3. Базисные условия поставок товара, которые содержатся в контракте, играют значительную роль при определении таможенной стоимости товаров, и это является следующим фактором, влияющим на расчет ввозной пошлины.

4. Значительную роль в получении тарифных преференций (понижение ставок пошлины) играет процедура определения страны происхождения товара. Товары, перемещаемые через таможенную границу в Российскую Федерацию из стран СНГ, освобождены от уплаты ввозных таможенных пошлин. Для товаров из развивающихся стран — пользователей схемой преференций предусмотрены преференции по ввозным таможенным пошлинам по ставкам в размере 75% от действующих ставок таможенного тарифа. Товары из наименее развитых стран — государств Азии, Африки, Латинской Америки ввозятся на российскую таможенную территорию беспошлинно.

Помещение товара под таможенную процедуру выпуска для внутреннего потребления предполагает полную уплату всех таможенных платежей. По общему правилу: таможенные платежи = ввозные таможенные пошлины + НДС + акцизы + таможенные сборы за таможенное оформление.

5. Таможенная пошлина начисляется по ставкам ввозных таможенных пошлин, содержащихся в импортном Едином Таможенном Тарифе (далее ЕТТ), утвержденном постановлением Правительства РФ.

Таможенная пошлина определяется как соответствующая таможенной ставке процентная доля таможенной стоимости товара, перемещаемого через таможенную границу (для товаров, оплаченных адвалорными пошлинами): таможенная пошлина = таможенная стоимость товара — ставка таможенной пошлины.

Таможенная пошлина в отношении товаров, облагаемых по специфической ставке, рассчитывается по формуле:

Таможенная пошлина = количество единиц товара, подлежащих налогообложению — специфическая ставка — курс евро, установленный ЦБ России (Банком России) на день принятия таможенной декларации.

Таможенная пошлина в отношении товаров, облагаемых комбинированными ставками, рассчитывается следующим образом:

а) в первую очередь рассчитывается адвалорная ставка;

б) во вторую очередь рассчитывается специфическая ставка.

Из двух рассчитанных величин выбирается большая. Она и является величиной, необходимой для уплаты таможенной пошлины.

При помещении товаров под таможенную процедуру выпуска для внутреннего потребления НДС уплачивается в полном объеме подп. 1 п. 1 ст. 151 НК России. Ставки НДС применяются в зависимости от вида ввозимого товара в соответствии со статьей 164 НК России в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации, утвержденной приказом ФТС России № 131 Приказ ФТС России от 7 февраля 2001 г. N 131 (ред. от 22.04.2008).

6. Ввезенные на таможенную территорию РФ подакцизные товары, заявляемые к помещению под таможенную процедуру выпуска внутреннего потребления, подлежат обложению акцизами. Расчет сумм акцизов в отношении товаров, выпускаемых для внутреннего потребления, осуществляется на основании ставок, установленных статьей 193 НК России, в порядке, определенном Инструкцией о порядке применения таможенными органами Российской Федерации акцизов в отношении товаров, ввозимых на таможенную территорию Таможенного Союза, утвержденной приказом ФТС РФ. Приказ ФТС РФ от 31.10.2011 № 2221.

Таможенные сборы при таможенном оформлении товаров представлены в постановлении Правительства № 863. Постановление Правительства от 28.12.04 г. № 863 (в ред. Постановления Правительства РФ от 10.03.2009 г. № 220).

2.2 Возникновение, прекращение обязанности по уплате таможенных пошлин, налогов и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления Выпуск для внутреннего потребления — таможенная процедура, при помещении под которую иностранные товары находятся и используются на таможенной территории таможенного союза без ограничений по их пользованию и распоряжению, если иное не установлено ТК ТС.

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, возникает у декларанта с момента регистрации таможенным органом таможенной декларации:

1. При ввозе товаров — с момента пересечения таможенной границы;

2. При вывозе товаров — с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации.

Обязанность по уплате ввозных таможенных пошлин, налогов прекращается у декларанта:

1. В отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, — в случаях:

1.1. Уплаты или взыскания таможенных пошлин, налогов;

1.2. Помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, не сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами;

1.3. Уничтожения (безвозвратной утраты) иностранных товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения;

1.4. Если размер неуплаченной суммы таможенных пошлин, налогов не превышает сумму, эквивалентную 2 (двум) евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена таможенного союза, на территории которого возникла обязанность по уплате таможенных пошлин, налогов, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов (в ТК ТС общая таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации в течение одной недели в адрес одного получателя, не превышает 5000 рублей);

1.5. Помещения товаров под таможенную процедуру отказа в пользу государства, если обязанность по уплате таможенных пошлин, налогов возникла до регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

1.6. Обращения товаров в собственность государства-члена таможенного союза в соответствии с законодательством этого государства-члена таможенного союза;

1.7. Обращения взыскания на товары, в том числе за счет стоимости товаров, в соответствии с законодательством государства-члена таможенного союза;

1.8. Отказа в выпуске товаров в соответствии с заявленной таможенной процедурой, в отношении обязанности по уплате таможенных пошлин, налогов, возникшей при регистрации таможенной декларации на помещение товаров под эту таможенную процедуру;

1.9. При признании ее безнадежной к взысканию и списании в порядке, определяемом законодательством государств-членов таможенного союза;

1.10. Возникновения обстоятельств, с которыми ТК ТС связывает прекращение обязанности по уплате таможенных пошлин, налогов.

2. В отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами:

2.1. По истечении пяти лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, если не установлен иной срок действия ограничений по пользованию и (или) распоряжению товарами, при условии, что в этот период не наступил срок уплаты таможенных пошлин, налогов;

2.2. По истечении иного установленного срока действия ограничений по пользованию и (или) распоряжению товарами при условии, что в этот период не наступил срок уплаты таможенных пошлин, налогов;

2.3. При помещении таких товаров под таможенные процедуры отказа в пользу государства или уничтожения в течение пяти лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления либо в течение иного установленного срока действия льготы — с момента представления таможенному органу документа, подтверждающего принятие товаров в собственность государства;

2.4. В течение пяти лет либо в течение иного установленного срока действия льготы — со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления в случаях.

2.5. При помещении условно выпущенных товаров под таможенную процедуру реэкспорта, при условии, что до такого помещения не наступил срок уплаты таможенных пошлин, налогов.

Ввозные таможенные пошлины, налоги подлежат уплате в следующие сроки:

1. В отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, — до выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления;

2. В отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами:

3. В случае отказа от использования таких льгот — до внесения изменений в таможенную декларацию, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления, в части отказа от использования льгот;

4. В случае совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием таких льгот, — в первый день совершения указанных действий, а если этот день не установлен, — в день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления). Ст. 211 ТК ТС

2.3 Использование льгот при процедуре выпуск для внутреннего потребления Выпуск для внутреннего потребления — таможенная процедура, условия которой позволяют пользоваться и распоряжаться без ограничений помещенными под нее иностранными товарами.

Применение таможенной процедуры выпуска для внутреннего потребления предусматривает несколько вариантов выпуска товаров: 1. Выпуск товаров для свободного обращения, при условии уплаты всех необходимых таможенных пошлин, налогов, а также соблюдения ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности. Товары, выпущенные в свободное обращение, для таможенных целей приобретают статус российских товаров. Таможенная процедура выпуск для внутреннего потребления (с целью оформления товаров для свободного обращения) может быть заявлена не только при ввозе товаров, но и при их нахождении на таможенной территории РФ в соответствии с ранее заявленной таможенной процедурой. Например, в случаях выпуска в свободное обращение: — иностранных товаров для переработки и (или) продуктов их переработки;

— временно ввезенных товаров;

— товаров, хранящихся на таможенном складе.

2. Условный выпуск товаров, освобожденных от уплаты таможенных пошлин, налогов либо условный выпуск без предоставления необходимых разрешительных документов, подтверждающих соблюдение ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а также условный выпуск при предоставлении отсрочки или рассрочки уплаты таможенных платежей, либо при фактическом непоступлении сумм таможенных пошлин, налогов на счет таможенного органа. Условно выпущенные товары продолжают сохранять статус находящихся под таможенным контролем и рассматриваются как иностранные товары.

По своему содержанию процедура выпуска для внутреннего потребления не предусматривает какихлибо исключений или освобождений от уплаты таможенных платежей, однако по условиям применения процедуры возможны не только уплата таможенных платежей, но и применение:

— тарифных преференций, в зависимости от страны происхождения товаров;

— льгот по уплате таможенных пошлин, налогов.

Под тарифной льготой (тарифной преференцией) понимается, предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики Российской Федерации, льгота в отношении товара, перемещаемого через таможенную границу Российской Федерации, в виде возврата ранее уплаченной пошлины, освобождения от оплаты пошлиной, снижения ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара. п. 2 статьи 34 Закона «О таможенном тарифе» .

Следует отметить, что в соответствии со ст. 7 Соглашения о едином таможенно-тарифном регулировании Соглашение о едином таможенно-тарифном регулировании от 25.01. 2008 г. (в ред. от 25.09.13) единая система тарифных преференций применяется в целях содействия экономическому развитию развивающихся и наименее развитых стран и предусматривает снижение либо освобождение от уплаты ввозной таможенной пошлины в отношении товаров, происходящих из развивающихся и наименее развитых стран.

Порядок применения таможенной пошлины определяется не содержанием процедуры выпуска для внутреннего потребления, а действием системы преференций таможенного союза. При этом регулирование внешнеэкономической деятельности осуществляется посредством изменения ставок таможенных пошлин на конкретные товары.

Россия активно развивает свои торговые отношения со странами, которым при ввозе их товаров на таможенную территорию РФ предоставляется преференциальный режим. Основными торговыми партнерами из числа развивающихся и наименее развитых стран являются: Китай, Индия, Бразилия, Республика Корея, Турция, Таиланд, Шри-Ланка, Аргентина, Гвинея, Мавритания и др. Основную долю преференциальных товаров в Россию импортирует КНР.

Если рассматривать перечень товаров, в отношении которых при ввозе предоставляются тарифные преференции, то можно отметить, что в него в основном включены продовольственные группы товаров, а также готовые промышленные изделия, производство и развитие которых характерно для развивающихся стран. Свинухов.В.Г. Таможенно-тарифное регулирование внешнеэкономической деятельности: Учеб. пособие / В. Г. Свинухов. — М.: Экономистъ, 2004. — 155 с.: ил., [5]с. Следовательно, в данном случае речи не может быть о ввозе в РФ из этих стран высокотехнологичного и сложного оборудования и применения льгот в отношении них.

По условиям применения процедуры выпуска для внутреннего потребления могут быть также применены и тарифные льготы.

Из всего перечня тарифных льгот, установленных ст. 5 и п. 1 ст.6 Соглашения о едином таможенно-тарифном регулировании и ст. 7 Решения Комиссии Таможенного союза от 27 ноября 2009 г. № 130 «О едином таможенно-тарифном регулировании таможенного союза РБ, РК и РФ» можно выделить льготы, предусмотренные при ввозе различных видов оборудования.(см. Таблицу 1.)

Таблица 1.

Льготы, предусмотренные при ввозе различных видов оборудования

Товары | Условия предоставления льготы | |

Оборудование, включая машины, механизмы и комплектующие изделия | Ввозятся в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями | |

Оборудование для производства детского питания, аналоги которого не производятся на территории ТС | Приобретены за счет: — целевых средств бюджетов государств — членов ТС; | |

Технологическое оборудование, комплектующие и запасные части к нему, сырье и материалы | Иностранных кредитов предоставленных иностранными государствами или правительствами иностранных государств. | |

Как видно по таблице, тарифные льготы при ввозе различных видов оборудования носят исключительно целевой характер, либо льготы предоставляются только в рамках реализации определенных инвестиционных проектов.

В то же время в процедуре выпуска для внутреннего потребления применение таможенных платежей зависит от особенностей перемещения товаров или их целевого назначения. В частности, целями ввоза на таможенную территорию могут быть оказание гуманитарной или технической помощи, вклад товаров в уставный капитал организаций, ввоз товаров в рамках соглашений о разделе продукции и др.

Так, при ввозе товаров в качестве гуманитарной, либо технической помощи таможенные платежи не уплачиваются, при ввозе товаров в качестве вклада в уставный капитал организаций с иностранными инвестициями пошлина не уплачивается, а если товар является технологическим оборудованием, аналоги которого не производятся в РФ, то НДС также не будет уплачиваться. Постановление Правительства РФ от 4 апреля 1999 г. № 1335 «Об утверждении Порядка оказания гуманитарной помощи (содействия) Российской Федерации» При этом товары во всех случаях помещаются под процедуру выпуска для внутреннего потребления.

Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а также пользующиеся и (или) владеющие иностранными товарами, помещенными под таможенные процедуры таможенного склада, магазина беспошлинной торговли, переработки на таможенной территории, переработки вне таможенной территории, переработки для внутреннего потребления, временного ввоза (допуска), свободной таможенной зоны, свободного склада или выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами, или с ограничениями по пользованию и (или) распоряжению, связанными с представлением документов, указанных в статье 195 Таможенного кодекса Таможенного союза, после выпуска товаров, или хранящие иностранные товары, обязаны представлять отчетность о хранящихся, перевозимых, реализуемых, перерабатываемых и (или) используемых товарах и о совершенных таможенных операциях. Федеральный Закон от 27.11.10, № 311-ФЗ (в ред.23.07.2013) «О таможенном регулировании в Российской Федерации» ст.177

В настоящее время льготы по уплате ввозной таможенной пошлины предоставляются в отношении товаров народного потребления, либо определенных видов товаров, в зависимости от их целевого назначения. В отношении различных видов оборудования предоставление льготы по уплате таможенной пошлины чаще всего связано с реализацией определенных инвестиционных проектов.

2.4 Начисление таможенных платежей при процедуре выпуск для внутреннего потребления на примере ковров ручной работы Из Турции вывозятся ковры «килимы» размером 3Ч4м., в количестве 180 штук, таможенной стоимостью 560 000 рублей; ковры «сумах» размером 2Ч4м., в количестве 95 штук, таможенной стоимостью 350 000 рублей; ковры «кермани» размером 3Ч3м., в количестве 35 штук, таможенной стоимостью 180 456 рублей.

Задание: Начислить таможенные платежи при процедуре выпуск для внутреннего потребления.

Решение:

Определим код товара согласно Товарной номенклатуре внешнеэкономической деятельности Таможенного союза — 5702 10 000 0 — (5702) Тканые ковры и прочие текстильные напольные покрытия, нетафтинговые или нефлокированные, готовые или неготовые, включая

" килим", «сумах», «кермани» и аналогичные ковры ручной работы:

5702 10 000 0 — ковры «килим», «сумах», «кермани» и аналогичные ковры ручной работы.

Определим ставку ввозной таможенной пошлины, согласно Единому таможенному тарифу Таможенного союза — 20, но не менее 1 евро за 1 м².

Курс евро при помещении товаров под таможенную процедуру выпуск для внутреннего потребления составил — 44,3421 рублей.

Расчитаем общую площадь ковров, исходя из размеров и количеств каждых представленных видов:

((3Ч4) Ч 180) + ((2Ч4)Ч95) + ((3Ч3) Ч 35) = 2160 + 760 + 315 = 3235 м²

Расчитаем общую таможенную стоимость ковров, исходя из стоимости каждых видов:

560 000 + 350 000 + 180 456 = 1 090 456 рублей.

Рассчитаем ввозную таможенную пошлину: ставка комбинированная, значит, рассчитываем адвалорную долю, затем специфическую и выбираем наибольшую.

1 090 456 Ч 20% = 218 091 рубль 2 копейки. — адволорная доля.

3235 Ч 44,3421 = 143 446 рублей 69 копеек. — специфическая доля.

Выбираем адвалорную долю, т.к. она больше.

Так как ковры «килим», «сумах», «кермани» и аналогичные ковры ручной работы входят в перечень товаров, происходящих из развивающихся и наименее развитых стран, в отношении которых при ввозе на территорию Российской Федерации предоставляются тарифные преференции. Постановление Правительства Российской Федерации от 25 мая 2000 г. N 41 «Об утверждении перечня товаров, происходящих из развивающих и наименее развитых стран, в отношении которых при ввозе на территорию Российской Федерации предоставляются тарифные преференции»

Рассчитаем преференции:

0,75 Ч 218 091,2 = 163 568 рубля 4 копейки.

Далее рассчитаем сумму налогов, подлежащих уплате:

Акциз не взывается, так как товар не включен в список подакцизных товаров. Ст. 181 Налогового Кодекса Российской Федерации.

Налог на добавленную стоимость (НДС) расчитываем по ставке 18% произведением на сумму общей таможенной стоимости, таможенной пошлины и преференций.

18% Ч (1 090 456 + 163 568,4 + 218 091,2) = 294 423 рубля 13 копеек.

Таким образом, при помещении данных товаров под процедуру выпуск для внутреннего потребления необходимо уплатить ввозные таможенные пошлины в размере 218 091рубль 2 копейки, НДС в размере 294 423 рубля 13 копеек. Также при процедуре выпуск для внутреннего потребления уплачиваются сборы за таможенные операции в размере 2 000 рублей.

Заключение

Ввоз товаров на Таможенную территорию Таможенного Союза и их вывоз с этой территории влекут за собой обязанность лиц поместить товары под одну из таможенных процедур и соблюдать эту таможенную процедуру.

Каждая таможенная процедура преследует достижение определенной цели. Таможенная процедура выпуск для внутреннего потребления используется, как правило, при исполнении внешнеторговых договоров купли-продажи или мены товаров.

Основной характеристикой данной таможенной процедуры является возможность пользоваться и (или) распоряжаться товарами после их выпуска без каких-либо ограничений, в том числе временного характера, т. е. товары приобретают для таможенных целей статус находящихся в свободном обращении на Таможенной территории Таможенного Союза (статья 164 ТК ТС).

Одной из особенностей таможенной процедуры выпуска для внутреннего потребления является совпадение моментов помещения товаров под таможенную процедуру (момент начала действия таможенной процедуры) и окончания действия таможенной процедуры. Таким моментом является выпуск товаров.

При использовании процедуры выпуск для внутреннего потребления товар либо приобретает статус для таможенных целей находящимся в свободном обращении, либо выпускается условно.

В ТК ТС процедура выпуска для внутреннего потребления претерпела незначительные изменения, в некоторых случаях она прописана более подробней, а значит понятней, а в некоторых наоборот. Что влечет к расхождению трактования ТК ТС. А в некоторых случаях сделана ссылка на внутренне законодательство страны, что тоже усложняет работу с этой процедурой и влечет к возникновению разногласий.

Список использованных источников

:

Таможенный кодекс таможенного союза — М.: Юрайт, 2010.

Налоговый кодекс Российской Федерации от 05.08.2010 г. № 117-ФЗ (ред. от 05.04.2010).

Соглашение о видах таможенных процедур (принят Решением Межгосударственного Совета Евразийского экономического сообщества на уровне глав государств от 12 декабря 2008 года № 4)

Соглашение между Правительством РФ, Правительством РБ и Правительством РК от 25.01.2008 г. «О вывозных таможенных пошлин в отношении третьих стран».

Решение Комиссии Таможенного союза от 14.10.2010 № 476 «О сроках полного условного освобождения временно ввезенных транспортных средств, используемых для международных перевозок, и об особенностях их помещения под таможенную процедуру выпуск для внутреннего потребления».

Федеральный закон от 27.11.2010 № 311-ФЗ (ред. от 23.07.2013) «О таможенном регулировании в РФ» Глава 27. Таможенная процедура выпуск для внутреннего потребления.

Федеральный закон от 8 декабря 2003 г. N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеторговой деятельности» опубликовано в «Собрании законодательства РФ» — 06.02.2006

Федеральный Закон от 27.11.10, № 311-ФЗ (в ред.23.07.2013) «О таможенном регулировании в Российской Федерации» ст. 177.

Федеральный закон от 8.12.2003 года № 164"Об основах государственного регулирования внешнеторговой деятельности".

Законом РФ от 21 мая 1993 г. № 5003−1(ред. от 23.07.2013) «О таможенном тарифе».

Постановление Правительства РФ от 28.12.2004 N 863 (ред. от 10.03.2009) «О ставках таможенных сборов за таможенное оформление товаров» опубликован в" Российская газета", N 290, 30.12.2004.

Постановление Правительства РФ от 4 апреля 1999 г. № 1335 «Об утверждении Порядка оказания гуманитарной помощи (содействия) Российской Федерации».

Приказ ФТС РФ от 11 августа 2006 г. № 762 (в ред. приказа ФТС РФ от 04.09.2007 N 1057) «Об утверждении инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации» опубликован в «Бюллетень нормативных актов федеральных органов исполнительной власти», N 45, 06.11.2006.

Блинов Н.М., Дзюбенко П. В.

Введение

в таможенное дело. — М.: РИО РТА, 2007 — 68 с.

Данилова Н.Ф., Сидорова Е. Ю. Комментарий к Федеральному закону «Об основах государственного регулирования внешнеторговой деятельности» (постатейный). — М.: Издательство Юридический Дом «Юстицинформ», 2006. — 112с.

Дмитриев С. В. Генеральное соглашение по тарифам и торговле и проблема создания ВТО — МЖМП, 2008, № 1.

Комментарий к Таможенному Кодексу Российской Федерации. / Под редакцией доктора юридических наук, профессора А. Н. Козырина. — М.: Издательство «Проспект», 2006. — 788с.

Козырин А. Н. Субъекты таможенно-тарифного регулирования // Налоговый вестник. — 2011. -№ 4.-С.98−108.

Практический комментарий к Таможенному кодексу Российской Федерации / Анохина О. Г, Зыбина Е. В. / под ред. О. Г. Анохиной. — М.: Проспект, 2010.

Свинухов.В.Г. Таможенно-тарифное регулирование внешнеэкономической деятельности: Учеб. пособие / В. Г. Свинухов. — М.: Экономистъ, 2004. — 155 с.: ил., [5]с.

Стровский Л.Е., Казанцев С. К., Неткачев А. Б Внешнеэкономическая деятельность предприятия/Под ред.проф.Л. Е. Стровского 4-е изд., перераб. и доп. — М: ЮНИТИ-ДАНА, 2007.

Таможенная статистика внешней торговли Российской Федерации. Сборник ФТС России, 1995;2009.

Таможенное дело: учебник / О. В. Молчанова, М. В. Коган. — Ростов н/Д: Феникс, 2009.

Тимошенко И. В. Таможенное право России. — Ростов н/Д: Феникс, 2006. — 512с.

Фурсова И. А. Переменная облачность//Газета «Российская бизнес-газета» от 02.11.2010.

CustomsExpert.ru›Практикум›Для юридических›…-dlya-vnutrennego-po.htm