Имеет смысл диверсифицировать по эмитентам, рынкам капитала.

В этом направлении весьма привлекательным выглядит международный рынок ценных бумаг. Он более развит и представлен большим количеством эффективных финансовых инструментов с различными целями инвестиций — от хеджирования рисков вложений до спекуляций с использованием заемных средств с большим плечом. Конечно, и российский рынок имеет подобные возможности, но из-за малого периода существования они недостаточно эффективны.

Другой важный аспект деятельности банка — управление им рисками вложений в ценные бумагами. Как и другие банки ОАО «Банк «Санкт-Петербург» осуществляет регулирование рисков согласно Положению ЦБРФ N 283-П «О порядке формирования кредитными организациями резервов на возможные потери» путем создания резервов на возможные потери по ценным бумагам.

Однако банк оценивает риски по ценным бумагам как незначительные. Так по большей части ценных бумаг банка резервы создаются для нулевого значения риска, и лишь по некоторым проблемным бумагам банк оценивает риски как значительные. Поэтому величина резервов по ценным бумагам в ОАО «Банк «Санкт-Петербург» имеет небольшую величину.

С одной стороны, это говорит о небольших рисках вложений ОАО «Банк «Санкт-Петербург» в ценные бумаги. Однако в случае их недооценки это может привести к тому, что резервов не хватит на покрытие возникших убытков, что скажется на финансовом результате банка.

Таким образом, необходимо адекватно оценивать риски ценных бумаг и увеличивать размеры резервов, если существует возможность возникновения серьезных убытков.

Также важно отметить то, что ОАО «Банк «Санкт-Петербург» развивает такое направление деятельности как РЕПО. Данная составляющая фондового рынка предоставляет Банку широкие возможности.

Так, например, в качестве первоначального покупателя ОАО «Банк «Санкт-Петербург» может получать доход с неиспользуемой ликвидности, предоставляя денежные средства клиентам по РЕПО. Несмотря на то, что ставки РЕПО уступают по величине кредитным ставкам, это может стать дополнительным источником доходов. А в случае дальнейшего развития Банка в качестве брокера на рынке ценных бумаг, увеличения клиентуры и, как следствие, наращивания оборотов, доходы по ним могут значительную долю в общих доходах ОАО «Банк «Санкт-Петербург».

Наоборот, в случаях, когда Банк сам нуждается в краткосрочной ликвидности, он может выступать в качестве продавца ценных бумаг по сделке РЕПО. Здесь также имеются преимущества такие, как, к примеру, возможность использования при совершении сделок РЕПО расчетов без проверки обеспечения по первой части сделок РЕПО в момент заключения сделки для фактической пролонгации ранее заключенных сделок РЕПО.

Подводя итоги, отметим, что банк ОАО «Банк «Санкт-Петербург» занимается активными операциями на рынке ценных бумаг достаточно давно. Банк придерживается консервативной стратегии управления, что характеризуется большой долей вложений банка в долговые ценные бумаги, а также переливанием ценных бумаг в портфель имеющихся для продажи. Такая стратегия являлась эффективной в условиях кризиса, так как позволила отложить возможные риски на будущие периоды. Долевым же ценным бумагам внимания уделяется мало, что сказывается доходности операций банка с ценными бумагами.

Тем не менее, необходимо пересмотреть структуру портфеля ценных бумаг Банка, так как в нынешних условиях рынок позволяет использовать высокодоходные инструменты. Поэтому обязательным является быстрое реагирование на изменение внешних условий и пересмотр стратегии управления в случае возникновения их неблагоприятных последствий.

Важной составляющей такой стратегии является регулирование рисков вложений. Необходимо обеспечивать высокую доходность, при этом оптимизируя или избавляясь от ценных бумаг несущих в себе серьезные риски.

Также специфика деятельности банков состоит в том, что необходимо регулирование активов и пассивов банка. Поэтому и при управлении портфелем ценных бумаг важно соотнесение по величине и по срокам между приобретенными ценными бумагами и выпущенными. С этой целью ОАО «Банк «Санкт-Петербург» должен постоянно пополнять портфель облигаций и векселей так, чтобы погашение по ним происходило периодически через определенные промежутки времени, которые соотносятся со сроками исполнения ОАО «Банк «Санкт-Петербург» своих обязательств по выпущенным ценным бумагам.

Необходимость вложений ОАО «Банк «Санкт-Петербург» является несомненной. Ведь в настоящее время банки — это универсальный финансовый институт, поэтому узкая специализация делает банк уязвимым и снижает его надежность. Поэтому ОАО «Банк «Санкт-Петербург» очень важно развивать финансовую деятельность различных направлений, в том числе и деятельность на рынке ценных бумаг. Кроме того, описанный выше метод диверсификации актуален и на уровне всего банка. Активное участие на рынке ценных бумаг позволяет банку не только расширять источники дохода, но и регулировать риски, как инвестиционные, так и связанные со всей деятельностью банка.

Обеспечение эффективности управления портфелем ценных бумаг возможно при правильной организации процесса управления в виде внутреннего контроля.

Значение внутреннего контроля переоценить трудно: при его помощи обеспечиваются защита имущества, качество учета и достоверность отчетности, выявление и мобилизация имеющихся резервов в сфере производства, финансов и т. п. Внутренний контроль охватывает все сферы деятельности организации и направлен на повышение эффективности управления компанией.

Организация системы внутрибанковского контроля является актуальной задачей, которая во многом определяет возможность стабильного развития каждой кредитной организации и банковской системы в целом. Важными документами, определяющими порядок организации системы внутреннего контроля в банках, являются не только Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» и внутреннее положение, действующее в каждом коммерческом банке, но и документы Базельского комитета по банковскому надзору «Совершенствование корпоративного управления в кредитных организациях», «Основополагающие принципы эффективного банковского надзора» и др.

Организация системы внутреннего контроля в общем случае находится под воздействием ряда факторов [45, С.41]:

— отношение руководства к системе внутреннего контроля;

— размеры, оргструктура, масштабы и виды деятельности кредитной организации;

— цели и задачи системы внутреннего контроля;

— степень механизации и компьютеризации деятельности кредитной организации;

— ресурсное обеспечение;

— уровень компетентности кадрового состава.

Система внутреннего контроля кредитной организации, как неотъемлемая часть системы корпоративного управления, представляет собой совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющая объективно оценить эффективность и результативность финансовых операций кредитной организации, достоверность финансовой информации, соответствие этих операций и информации законодательству Российской Федерации и внутренним документам организации.

Таким образом, эффективный контроль может быть реализован только в системе внутреннего контроля посредством взаимодействия всех ее элементов.

Рассмотрим основные элементы системы внутреннего контроля.

1. Цель системы Основными целями функционирования системы внутреннего контроля кредитной организации являются:

1) обеспечение эффективности деятельности кредитной организации и ее развития;

2) своевременная адаптация кредитной организации к изменениям во внутренней и внешней среде;

3) обеспечение устойчивого положения организации на рынке в условиях конкуренции.

Достижение указанных целей системы внутреннего контроля обеспечивается решением следующих задач:

— соблюдение кредитной организацией требований законодательства и внутренних документов;

— соответствие деятельности кредитной организации утвержденной стратегии;

— должный уровень полноты и точности первичных документов и качества первичной информации для принятия эффективных управленческих решений;

— безошибочность регистрации и обработки финансово-хозяйственных операций организации;

— достоверность, своевременность и полнота составления отчетности;

— рациональное и экономное использование всех видов ресурсов;

— соблюдение работниками организации установленных руководством требований, правил и процедур.

Эти и многие другие задачи обусловливают создание в организации качественной системы внутреннего контроля.

2. Предмет системы Предметом системы внутреннего контроля является соответствие деятельности кредитной организации законодательству Российской Федерации и внутренним документам. Так, для эффективного осуществления деятельности кредитной организацией необходим непрерывный контроль за:

— соблюдением сотрудниками кредитной организации законодательства, нормативных актов и стандартов профессиональной деятельности;

— предупреждением конфликтов интересов;

— обеспечением надлежащего уровня надежности, соответствующей характеру и масштабам проводимых банком операций и минимизации рисков банковской деятельности.

3. Объекты системы Объект системы внутреннего контроля является «стержневым», базовым элементом, ради которого формируется данная система и посредством появления которого возможен вообще внутренний контроль в коммерческом банке. Под объектами системы внутреннего контроля понимается вся совокупность элементов системы коммерческого банка, попадающих в зону действия контроля.

К объектам системы внутреннего контроля относятся:

1) организация деятельности кредитной организации;

2) функционирование системы управления банковскими рисками и оценка банковских рисков;

3) распределение полномочий при совершении банковских операций и других сделок;

4) управление информационными потоками (получение и передача информации) и обеспечение информационной безопасности;

5) функционирование системы внутреннего контроля.

Организация системы внутреннего контроля банка предполагает охват контрольными процедурами всех без исключения сфер деятельности банка (тотальный контроль). Однако с точки зрения потенциального риска различные операции и сделки, проводимые банком, далеко не равнозначны. Риск возможных потерь колеблется от минимального, возникающего при проведении простейших операций, до риска утраты значительной части активов — при выборе ошибочной стратегии кредитования или при ошибках проведения инвестирования. Соответственно отличается и подход к внутреннему контролю: от создания простейших контрольных процедур в рамках бухгалтерского учета до применения сложных технологий оценки и управления риском с участием многих подразделений банка.

4. Субъекты системы Субъекты системы — участники системы внутреннего контроля, кто главным образом проводит контроль и кто выполняет контрольную функцию («организующий» элемент).

К субъектам системы внутреннего контроля в кредитной организации можно отнести:

— органы управления кредитной организации;

— ревизионную комиссию (ревизор);

— главного бухгалтера и его заместителей;

— руководителя и главного бухгалтера филиала кредитной организации;

— подразделения и служащих, осуществляющих внутренний контроль в соответствии с полномочиями, определяемыми внутренними документами кредитной организации.

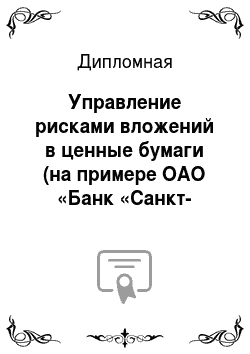

Схема подотчетности субъектов системы внутреннего контроля кредитной организации представлена на рисунке 8.

Рис. 12 Схема подотчетности субъектов системы внутреннего контроля кредитной организации

5. Механизм системы Механизм системы внутреннего контроля в кредитной организации — «образующий» элемент системы, то есть то, посредством чего обеспечивается непосредственное проведение внутреннего контроля.

Элементами механизма системы являются:

— контрольная среда;

— регламентация;

— контрольные процедуры;

— мониторинг системы внутреннего контроля.

Контрольная среда — это фундамент для всех остальных элементов системы внутреннего контроля, обеспечивающий дисциплинированность сотрудников. Данное понятие характеризует общее отношение, осведомленность и практические действия, мероприятия и процедуры руководства банка, направленные на установление и поддержание системы внутреннего контроля.

Регламентация представляет собой систему нормативных документов, регулирующих деятельность банка, его подразделений и сотрудников. Она включает разработку, принятие и соблюдение нормативных документов.

Контрольные процедуры — методы и правила, дополняющие элементы контрольной среды, разработанные администрацией для достижения стоящих перед банком целей. Это процесс взаимодействия и функционирования отдельных элементов системы внутреннего контроля. Контрольные процедуры направлены на предотвращение, выявление и исправление ошибок и искажений, которые могут возникнуть при проведении операций.

Мониторинг системы внутреннего контроля предполагает осуществление на постоянной основе наблюдения за функционированием системы внутреннего контроля в целях выявления сбоев в ее работе, оценки степени ее соответствия задачам деятельности банка, разработки предложений и осуществления контроля за реализацией решений по ее совершенствованию. Мониторинг системы внутреннего контроля осуществляется руководством и служащими различных подразделений, включая подразделения, осуществляющие банковские операции и другие сделки и их отражение в бухгалтерском учете и отчетности, а также службой внутреннего контроля.

Таким образом, можно говорить о наличии определенного множества взаимосвязанных элементов, представляющих собой организацию качественной системы внутреннего контроля, что в конечном счете определяет эффективность корпоративного управления кредитной организации.

Подходы к оценке эффективности.

Однако даже хорошо выстроенная и организованная система внутреннего контроля (СВК) нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности. Рассмотрим, как же можно оценить систему внутреннего контроля в коммерческом банке, чтобы сделать вывод о ее эффективности.

В настоящее время в российской банковской практике в отношении подходов к оценке качества системы внутреннего контроля правовое поле определяется Письмом ЦБ РФ от 24.

03.2005 № 47-Т «О методических рекомендациях по проведению проверки и оценки организации внутреннего контроля в кредитных организациях». В данном документе содержатся рекомендации по проведению проверки организации внутреннего контроля в кредитных организациях уполномоченными представителями Банка России. В самих кредитных организациях методики оценки их систем внутреннего контроля отсутствуют вовсе. В связи с этим нами были разработаны рекомендации по созданию методики оценки качества системы внутреннего контроля в кредитной организации.

Рекомендации по созданию методики оценки качества системы внутреннего контроля (далее — Методика) разработаны с учетом законодательства Российской Федерации, нормативных актов Банка России, в том числе методических рекомендаций по проверке и оценке кредитных организаций главными управлениями (национальными банками) ЦБ РФ, а также международных рекомендаций в области банковского дела. Ряд применяемых показателей и уровней существенности являются рекомендательными и могут изменяться или переутверждаться внутренними документами банка, регламентирующими процесс мониторинга системы внутреннего контроля. Однако изменение показателей должно быть осторожным и взвешенным, не исключающим саму эффективность внутреннего контроля.

Основными пользователями результатов Методики являются общее собрание участников (акционеров) и совет директоров (наблюдательный совет). Основными участниками процесса применения Методики рекомендуется считать менеджмент (исполнительный единоличный и (или) коллегиальный орган; заместитель руководителя, главный бухгалтер, заместитель главного бухгалтера), внешних аудиторов, службу внутреннего контроля, ревизионную комиссию.

Рассмотрим два метода оценки.

Качественный метод (экспертная оценка).

В основе указанного метода лежит тестинг системы внутреннего контроля (СВК) участниками процесса оценки по основным направлениям внутреннего контроля.

Качественная оценка СВК является двойственным интегральным показателем, включающим:

— интегральную оценку качества каждого из направлений внутреннего контроля в разрезе обязательных элементов Методики ЦБ РФ и дополнительных критериев Базельского комитета;

— вторичную интегральную оценку СВК в разрезе групп участников оценки (менеджмент; служба внутреннего контроля (аудита); внешний аудитор и (или) ревизионная комиссия).

При проведении качественной оценки СВК участникам процесса необходимо заполнить оценочные карты, содержащие следующий перечень вопросов:

1) обязательные элементы, основанные на Методических рекомендациях ЦБ РФ;

2) дополнительные критерии на основе требований Базельского комитета по банковскому надзору.

При балльной оценке ответов на вопросы рекомендуется исходить из следующего:

1 — да, в полной мере;

2 — в основном, в большинстве случаев;

3 — частично, иногда;

4 — нет, никогда, в том числе в случае отсутствия.

При этом качественная оценка СВК будет определяться следующим образом:

Окач = (Ом x С1 + Освк x С2 + Оа x С3) / (С1 + С2 + С3),

где Окач — качественная оценка качества СВК; Ом — качественная оценка качества СВК, определенная менеджментом; Освк — качественная оценка качества, определенная службой внутреннего аудита; Оа — качественная оценка качества, определенная внешним аудитом (ревизором); С1, С2, С3 — вес, определяемый на основе экспертной оценки.

В целях настоящей методики принимаются следующие веса качественных оценок по группам участников:

Таблица 13 — Веса качественных оценок по группам участников Качественная оценка СВК, определенная менеджментом 0,4 (С1) Качественная оценка, определенная службой внутреннего контроля 0,3 (С2) Качественная оценка, определенная службой внешнего аудита (ревизором) 0,3 (С2)

Статистический метод (количественная оценка).

Данный метод основан на определении финансовых показателей кредитной организации как необходимого условия производственной и финансовой эффективности деятельности. Кроме того, здесь же применяются количественные характеристики активности службы внутреннего контроля.

По каждому из показателей рассчитываются критерии (баллы) качества СВК. Количественная оценка качества СВК представляет собой среднюю арифметическую, рассчитанную исходя из указанных баллов.

1. Показатели финансовой эффективности [34, С.56].

1.

1. Динамика прибыли:

Крп = (П1 / Пср — 1) / 0,2,

где Крп — коэффициент роста прибыли; П1 — балансовая прибыль отчетного квартала; Пср — среднеквартальная балансовая прибыль из расчета за год; 0,2 — уровень существенности, снижения (прироста) показателя.

1.

2. Динамика достаточности капитала:

Крдк = (ДК1 / ДКср — 1) / 0,2,

где Крдк — коэффициент роста достаточности капитала; ДК1 — достаточность капитала (Н1) отчетного квартала; ДКср — среднеквартальная достаточность капитала (Н1) из расчета за год; 0,2 — уровень существенности, снижения (прироста) показателя.

1.

3. Вероятность невыполнения экономических нормативов, установленных ЦБ РФ:

где Mi — количество невыполнений i-го норматива в текущем году; К — количество нормативов, установленных нормативным актом, регулирующим деятельность кредитной организации.

2. Активность службы внутреннего контроля.

2.

1. Соотношение роста активов (брутто) и роста внутренних проверок за последний год:

Аслвк = ((П1 / П0) / (А1 / А0) — 1) / 0,2,

где Аслвк — активность службы внутреннего контроля; П1, ПО — количество внутренних проверок на конец и начало года; А1, А0 — активы брутто на конец и начало года.

Значения баллов качества по каждому показателю приведены в таблице 14. Итоговую оценку системы внутреннего контроля в кредитной организации рекомендуется определять в зависимости от значения показателя уровня качества на основании таблицы соответствия (табл. 15). Таблица 15 является результирующей методики, описывающей конечный результат оценки.

Таблица 14 — Баллы качества Баллы качества 1 2 3 4 Динамика прибыли Выше 0 (-0,49)-(0,00) (-0,74)-(-0,50) Ниже -0,75 Динамика достаточности капитала Выше 0 (-0,49)-(0,00) (-0,74)-(-0,50) Ниже -0,75 Вероятность неисполнения экономических нормативов 0 0,01−0,05 0,06−0,74 Выше 0,75 Активность СВК Выше 0 (-0,49)-(0,00) (-0,74)-(-0,50) Ниже -0,75

Таблица 15 — Соответствие итоговой оценки качества системы внутреннего контроля и значения показателя уровня качества системы внутреннего контроля Уровень качества Качественная Качественная, имеющая отдельные недостатки Требующая внимания со стороны надзорных органов Некачественная Значение уровня К≤1,6 1,6≤К≤2,5 2,5≤К≤3,4 К≤3,4

Уровень качества определяется как средневзвешенный показатель количественной и качественной оценок и рассчитывается следующим образом:

К = (Окач x В1 + Окол x В2) / (В1 + В2),

где К — уровень качества; Окач — качественная оценка качества СВК; Окол — количественная оценка качества СВК; В1, В2 — вес, определяемый на основе экспертной оценки.

В целях настоящей методики принимаются следующие веса оценок качества:

Таблица 16 — Веса оценок качества Качественная оценка качества (экспертный метод) 0,5 (В1) Количественная оценка качества (статистический метод) 0,5 (В2)

Весовые коэффициенты отражают относительную значимость каждого показателя.

Таким образом, на основании изложенного в первой главе можно сделать вывод, что Банку необходимо разработать такую стратегию в формировании инвестиционного портфеля, которая дала бы возможность повысить его доходность, при этом риск инвестиционного портфеля повысился бы в меньшей степени. Для реализации такой стратегии и повышения качества управления рисками инвестирования необходимо разработка комплексной системы внутреннего контроля, которая и была описана в параграфе. Также для повышения эффективности управления портфелем ценных бумаг и снижения его рисков необходимо применение комплексного подхода к оценке эффективности, включающего качественные и количественные методы оценки.

3.3 Оценка эффективности проектных решений Проведем анализ эффективности предложенных мероприятий. При этом будем исходить из того, что увеличение вложений в ценные бумаги составит 10%. Соответственно, в акции как наименее доходный инструмент вложения мы не увеличим.

В таблице 17 представлен расчет показателя доходности по видам ценных бумаг, а также по плановому портфелю в целом.

Таблица 17 — Расчет доходности портфеля, тыс. руб.

Ценная бумага Значение фактич Значение план Доля Доход Доля к общему доходу Расход Чистый доход Доход-ность,

% 1 2 3 4 5 6 7 8 9 Акции 20 474 20 474 1,42 67 0,14

0 67 7,6 Облигации 789 214 888 135 61,54 32 902 68,65 1348 31 554 15,99 Векселя 502 266 534 541 37,04 14 960 31,21 14 960 11,91 Итого 1 311 954 1 443 150 47 929 1348 46 581 14,36

Таким образом, общая доходность портфеля по результатам проведенных мероприятий составила 14,36% против 12,95%, что в условиях послекризисной неопределенности — хороший показатель. Рост всего портфеля за счет увеличения вложения составил 10% (1 443 150/1311954*100), в том числе увеличения доли облигаций на 1,41%.

Далее в таблице 18 определяем величину риска для каждого вида бумаг в портфеле. При этом величину риска оставим ту же самую, что и до внедрения мероприятий.

Таблица 19 — Расчет риска, %

Ценная бумага Значение, тыс.

руб. Доля Фондовый риск Валютный риск Риск ликвиднос-ти Общий риск

Риск падения цены Риск непогашения

Акции 20 474 1,42 9,13 0,0000 9,13 Облигации 789 214 61,54 1,87 1 1,94 1,8910 6,70 Векселя 502 266 37,04 1 0,7030 1,70 ИТОГО 1 311 954 4,88

Из таблицы 13 видно, что при внедрении мероприятий по управлению рисками мы получили увеличение рисков на 0,1% и составил 4,88 против 4,78 до реализации мероприятий.

Подводя итог анализа эффективности оптимизации портфеля ценных бумаг банка, можно сказать, что как и ожидалось при увеличении доходности портфеля ценных бумаг возрос и его риск. Однако при росте доходности в размере 1,41% рост риска портфеля составил лишь 0,1%. Таким образом, рост доходности портфеля составит 1 311 954 тыс. руб. * 1,41% = 18 498 тыс. руб. При реализации риска Банк потеряет 0,1% от стоимости портфеля, то есть 1 311 954 тыс. руб. *

0,1% = 1 312 тыс. руб. Тогда эффект от реализации мероприятий составит 17 186 тыс. руб. Следовательно, мероприятия можно считать эффективными и оптимальными.

ЗАКЛЮЧЕНИЕ

Подводя итоги, скажем, что в последнее время во многих банках появляются отделы и даже управления портфельного инвестирования, однако это сравнительно новое направление в деятельности российских банков. В итоге это приводит к потере возможности эффективно управлять портфелем.

Основной целью формирования инвестиционного портфеля является обеспечение реализации разработанной инвестиционной политики банка путем подбора наиболее эффективных и надежных инвестиционных вложений. Кроме того, следует отметить, что при этом портфель ценных бумаг выполняет три взаимосвязанные функции: прирост стоимости, создание резерва ликвидности и обеспечение банку возможности участвовать в управлении организациями, в которых он заинтересован. Однако это обусловлено проблемами, так как операции на рынке с ценными бумагами сопряжены с большим количеством риском. Причем банки берут на себя самые разнообразные риски — снижения доходности, прямых финансовых потерь, упущенной выгоды. Поэтому важным элементом управления портфелем ценных бумаг банка является их регулирование.

Тем не менее, нельзя говорить об абсолютной минимизации рисков, так как существует другой аспект, тесно связанный с данным понятием — доходность. Между риском вложенных финансовых средств и их доходностью существует связь — чем выше риск, тем выше доход. Поэтому процесс управления должен быть направлен на достижение оптимального соотношения между риском и доходностью.

В итоге, основной целью управления портфельного инвестирования является получение запланированной доходности с пороговым уровнем риска.

Однако, в результате воздействия рыночных и нерыночных факторов (изменение конъюнктуры фондового рынка, изменение процентной ставки, изменения в условиях налогообложения, изменение целей инвестора) неизбежно возникновение расхождений между инвестиционными параметрами портфеля и целями инвестора. Таким образом, перед инвестором возникает новая задачауправление сформированным инвестиционным портфелем, что предполагает выбор новых его параметров, которые оптимальным образом учитывали бы сложившиеся условия. Поэтому важным является осуществление постоянного мониторинга и анализа портфеля ценных бумаг.

На основании изложенного в дипломной работе был сделан вывод, что управление и минимизация рисков является необходимой и сложной частью работы любого кредитного учреждения.

В настоящее время наиболее эффективным является комплексный подход к анализу рисков. С одной стороны, такой подход позволяет получать более полное представление о возможных результатах реализации проекта, т. е. обо всех позитивных и негативных неожиданностях, ожидающих инвестора, а с другой стороны, делает возможным широкое применение математических методов (в особенности вероятностно-статистических) для анализа банковских рисков.

Банк «Санкт-Петербург» — один из крупнейших банков Северо-Западного региона России и третий по величине банк Петербурга, который несмотря на кризис активно оказывает финансовую поддержку значимым отраслям городского хозяйства, в частности, развивая долгосрочные кредитные программы.

Как и все банки ОАО «Банк «Санкт-Петербург» также переживает кризисные явления в своей деятельности. Так в ходе исследования было установлено, что в 2009 году произошло значительное сокращение объема денежных средств и счетов в центральном отделении Банка: с 13,6% до 3,5% активов Банка. Одновременно существенно возросла с 6,1% до 17,4% доля вложений в ценные бумаги. Решение стратегических задач Банка потребовало наращивания собственных ресурсов. Собственный капитал Банка за 2009 год вырос на 49,7% по сравнению с 01.

01.2009, составив 34,0 млрд. рублей на 01.

01.2010.

В августе 2009 года Внешэкономбанк предоставил Банку субординированный кредит в размере 1 466 млн. рублей на срок до 2014 года. Данный кредит предоставлен в рамках правительственной программы по поддержке финансовой системы, в соответствии с которой средства предоставляются Внешэкономбанком после внесения акционерами Банка в капитал суммы, аналогичной размеру субординированного кредита. Эти мероприятия позволили Банку сохранить уровень ликвидности на должном уровне. В работе было установлено, что показатели обязательных нормативов Банка также остаются высокими, что говорит о хорошей организации управления рисками в Банке.

Для управления рисками в банке создан отдел по управлению рисками, который взаимодействует со всеми отделами Банка и разрабатывает системы по минимизации рисков, в том числе в Банке разработана эффективная система минимизации кредитных рисков и рисков при проведении операций инструментами финансового рынка.

Организация системы внутрибанковского контроля является актуальной задачей, которая во многом определяет возможность стабильного развития каждой кредитной организации и банковской системы в целом.

Существует определенное множество взаимосвязанных элементов, представляющих собой организацию качественной системы внутреннего контроля, что в конечном счете определяет эффективность корпоративного управления кредитной организации.

Однако даже хорошо выстроенная и организованная система внутреннего контроля (СВК) нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности.

В связи с этим нами был проведен анализ портфеля ценных бумаг ОАО «Банк «Санкт-Петербург».

В качестве объекта анализа была использована информация об инвестиционной деятельности Акционерного коммерческого банка ОАО «Банк «Санкт-Петербург». Деятельностью на рынке ценных бумаг банк занимается достаточно давно и имеет большой опыт. Анализ был проведен по данным с 2007 года по 01.

04.2010 года.

Осуществляя операции на рынке ценных бумаг, ОАО «Банк «Санкт-Петербург» выделяет большое количество ресурсов на формирование собственного портфеля. Так на 01.

04.2010 года объем: вложений в ценные бумаги составлял более одного миллиарда рублей.

Следует отметить, что, начиная с начала 2007 года, банк производил наращивание портфеля ценных бумаг. Это, несомненно, связано с благоприятной для инвестирования ситуацией на рынке ценных бумаг. Однако во втором квартале 2008 года банк вынужден был реагировать на изменения на рынке и в качестве меры по борьбе с риском использовал метод уклонения от риска и сократил вдвое размер инвестиций. Тем не менее, в настоящее время в связи со снижением рисков вложений происходит постепенное возвращение банка к прежним объемам.

Если говорить о структуре портфеля, то ОАО «Банк «Санкт-Петербург» строит свою стратегию весьма консервативно. Основную долю портфеля занимают долговые ценные бумаги, как оптимальные в сложившихся условиях. В то же время банком мало используются возможности акций в связи с характером выбранной стратегии. Это в основном и повлияло на то, что акции приносят банку малый доход.

Наиболее доходными инструментами в портфеле являются облигации и векселя. Таким образом, общая доходность портфеля составила 12,95%, что в условиях послекризисной неопределенности — хороший показатель. А при уровне риска в 4,78% это говорит о грамотном управлении портфелем ценных бумаг.

Используя активы со стабильным доходом, банк сумел избежать существенных рисков. Таким образом, ОАО «Банк «Санкт-Петербург» обеспечил текущий результат благодаря консервативной политике управления.

Однако управление банком ОАО «Банк «Санкт-Петербург» вложениями в ценные бумаги является грамотным лишь в рамках выбранной им стратегии. Оптимальность же управления в целом им не достигается.

ОАО «Банк «Санкт-Петербург», необходимо пересмотреть структуру портфеля ценных бумаг, так как в нынешних условиях рынок позволяет использовать высокодоходные инструменты. Поэтому обязательным является быстрое реагирование на изменение внешних условий и пересмотр стратегии управления в случае возникновения их неблагоприятных последствий.

Также специфика деятельности банков состоит в том, что необходимо регулирование активов и пассивов банка. Поэтому и при управлении портфелем ценных бумаг важно соотнесение по величине и по срокам между приобретенными ценными бумагами и выпущенными. С этой целью ОАО «Банк «Санкт-Петербург» должен постоянно пополнять портфель облигаций и векселей так, чтобы погашение по ним происходило периодически через определенные промежутки времени, которые соотносятся со сроками исполнения ОАО «Банк «Санкт-Петербург» своих обязательств по выпущенным ценным бумагам.

В заключение хотелось бы отметить, что необходимость вложений ОАО «Банк «Санкт-Петербург» является несомненной. Ведь в настоящее время банки — это универсальный финансовый институт, так что узкая специализация делает банк уязвимым и снижает его надежность. Поэтому ОАО «Банк «Санкт-Петербург» очень важно развивать финансовую деятельность различных направлений, в том числе и инвестиционную деятельность. Активное участие на рынке ценных бумаг позволяет банку не только расширять источники дохода, но и регулировать риски, как инвестиционные, так и связанные со всей деятельностью банка.

Анализ эффективности оптимизации портфеля ценных бумаг банка показал, что как и ожидалось при увеличении доходности портфеля ценных бумаг возрос и его риск. Однако при росте доходности в размере 1,41% рост риска портфеля составил лишь 0,03%. Следовательно, мероприятия можно считать эффективными и оптимальными.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ НОРМАТИВНО-ПРАВОВАЯ БАЗА Гражданский кодекс Российской Федерации (часть первая): офиц. текст от 30.

11.1994 № 51-ФЗ (принят ГД РФ 21.

10.1994, ред. от 26.

01.2007).- Режим доступа: http// Консультант Плюс.

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ (ред. от 08.

07.99). [Электронный документ]. Режим доступа:

http://www.consultant.ru/

Федеральный закон от 5 марта 1999 г. № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (изм. и доп. от 27 декабря 2000 г., ред. от 30.

12.2001г.). [Электронный документ]. Режим доступа:

http://www.consultant.ru/

О банках и банковской деятельности: Федеральный закон от 02.

12.1990 № 395 — 1 (в ред. от 29.

12.2006).- Режим доступа: http// Консультант Плюс.

О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения): Положение ЦБ РФ от 31.

08.1998 № 54-П (в ред. от 27.

07.2001). — Режим доступа: http// Консультант Плюс.

Положение Банка России от 26 марта 2004 г. № 254-П — [электронный ресурс];

http://www.interaktiva.su/254-h.html

Положение ЦРБ от 14 ноября 2007 г. № 313-П «О порядке расчета кредитными организациями величины рыночного риска» — [электронный ресурс];

http://www.garant.ru//prime/20 071 211/2057649.htm

Положение ЦРБ от «26» июня 1998 года № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банкам, и отражения указанных операций по счетам бухгалтерского учета» — Режим доступа: http// Консультант Плюс Положение Банка России № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» — Режим доступа: http// Консультант Плюс Указание оперативного характера ЦРБ от 10 сентября 2004 г. № 106-Т «О расчете норматива максимального размера риска на 1 заемщика или группу связанных заемщиков (Н6)» — [электронный ресурс];

http://www.garant.ru/hotlaw/mon/48 036.htm

Инструкция банка России от 30 января 1996 г. N 1 «О порядке регулирования деятельности кредитных организаций» — Режим доступа: http// Консультант Плюс Письмо ЦБ РФ от 24.

03.2005 № 47-Т «О методических рекомендациях по проведению проверки и оценки организации внутреннего контроля в кредитных организациях»

УЧЕБНИКИ И УЧЕБНЫЕ ПОСОБИЯ Анискин Ю. П. Планирование и контроллинг: учеб. по специальности Менеджмент орг. / - Ю. П. Анискин, А.

М. Павлова. — 2-е изд. — М.: Омега-Л, 2005. — 280 с.

Антикризисное управление предприятиями и банками: Учебно-практическое пособие / Под рук. Г. К. Таль, Г. Б. Юн. — М.: ДЕЛО, 2001. — 840 с.

Банки и банковское дело: учеб. пособие / под ред. И. Т. Балабанова. — СПб.: ПИТЕР, 2005. — 256 с.

Банковское дело: базовые операции для клиентов: Учеб. пособие / Под ред. А. М. Тавасиева. М.: Финансы и статистика, 2005. 304 с.

Банковское дело: управление и технологии: учебник для студ. вузов, обуч. по спец. 60 400 «Финансы и кредит» / ред. А. М. Тавасиев. — 2-е изд., перераб.

и доп. — М.: ЮНИТИ, 2009. — 671 с.

Банковское дело: учебник для студ. вузов, обуч. по напр. «Экономика», спец. «

Финансы, кредит и денежное обращение" / ред. Г. Н. Белоглазова, Л. П. Кроливецкая. ;

5-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 592 с.

Банковское законодательство: учеб. для студ. вузов, обуч. по спец. «Финансы и кредит» / ред. Е. Ф. Жукова. — М.: Вузовский учебник, 2006. — 270 с.

Бланк И. А. Финансовый менеджмент: Учеб. курс. — Киев: Ника-центр, Эльга, 2002. — 528 с.

Бланк И. А. Управление активами. — Киев: «Ника-Центр», «Эльга», 2000. — 720 с.

Бригхэм Ю., Эрхардт М. Финансовый менеджмент. 10-е изд. [ Пер. с англ. под ред. Е.А. Дорофеева].

— СПб.: Питер, 2005. — 960 с.

Блант М. / Финансовый кризис / Максим Блант// М.:АСТ; Астрель — 2008. — 286 с.

Глушкова, Н. Б. Банковское дело: учеб. пособие для студ. вузов, обуч. по спец. «Финансы и кредит» / Н. Б. Глушкова.

— М.: Академический проект: Альма Матер, 2009. — 432 с.

Деньги. Кредит. Банки: учеб. пособие / отв. ред. С. С. Жукова; отв.

ред. С. С. Жукова.

— 2-е изд., перераб. и доп. — Тюмень: Изд-во Тюм

ГУ, 2006. — 260 с.

Ендовицкий Д.А., Бочарова И. В. Анализ и оценка кредитоспособности заемщика / Д. А. Ендовицкий. — М.: Кно

Рус, 2008. — 264с.

Жарковская, Е. П. Банковское дело: курс лекций / Е. П. Жарковская, И.

О. Арендс. — 3-е изд., испр. и доп. — М.: Омега-Л, 2006.

— 400 с.

Коршунова Л.Н., Проданова Н. А. Оценка и анализ рисков. М.: Кно

Рус, 2007. — 236с.

Курошева Г. М. Теория антикризисного управления предприятием: Учебное пособие. — СПб.: Речь, 2002. — 372 с.

Лаврушин, О. И. Банковское дело: современная система кредитования: учеб. пособие /

О. И. Лаврушин, О. Н.

Афанасьева, С. Л. Корниенко. — М.: КНОРУС, 2009. — 256 с.

Основы банковской деятельности / Под ред. К. Р. Тагирбекова. М.: — Издательский дом Инфра М, 2003. 720 с.

Румак Е.Х., Харченко Д. О. Учет кредитов в коммерческом банке / Е. Х. Румак. — СПбГУП, 2008. — 104с.

Тавасиев, А. М. Банковское дело: базовые операции для клиентов: учеб. пособие по спец. «Менеджмент организации» / А.

М. Тавасиев, В. П. Бычков, В.

А. Москвин; ред. А. М. Тавасиев.

— М.: Финансы и статистика, 2005. — 304 с.

Тавасиев, А. М. Основы банковского дела: учеб. пособие для студ. вузов, обуч. по спец.

61 100 «Менеджмент организации» / А. М. Тавасиев. ;

М.: Маркет ДС Корпорейшн, 2006. — 568 с.

Тедеев, А. А. Банковское право: учеб. пособие /

А. А. Тедеев. ;

М.: ЭКСМО, 2006. — 288 с.

Челноков В. А. Банки: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство. — М.: АОЗТ «Антедор», 2006. — 202 с.

Щербакова Г. Н. Анализ и оценка банковской деятельности (на основе отчетности, составленной по российским и международным стандартам). — М.: Вершина, 2006. — 464 с.

НАУЧНАЯ (ПЕРИОДИЧЕСКАЯ) ЛИТЕРАТУРА Аветисов, М. Пути повышения доходности в потребительском кредитовании / М. Аветисов // Банковские услуги. — 2006. — № 1. — с. 22 — 24

Бабурина, Н. А. Кредитно-инвестиционный потенциал банка: понятие и элементы / Н. А. Бабурина // Вестник Тюменского государственного университета. — 2006.

— № 3. — с. 208−210

Барыбин, В. В. Перспективы развития банковского сектора: региональный анализ / В. В. Барыбин, Г.

В. Крыксин // Деньги и кредит. — 2009. — № 4.

— с. 20 — 26

Безуглова, Н. В. Банковская система России / Н. В. Безуглова // ЭКО. — 2009. — №

9. — с. 93−107

Веретенников Д. Кредитные надежды — D'. -2010. № 1−2 (61−62) — стр. 40- 43

Ибадова, Л. Т. Правовые проблемы банковского кредитования малого бизнеса / Л. Т. Ибадова // Банковское дело. — 2006. — №

1. — с. 50 — 52

Кох И. А. Возможности ограничения современной портфельной теории [Текст] / И. А. Кох. — // Вестник КГФЭИ. ;

Казань, 2007. — № 1. — С. С.26−29.

Крупнов Ю. С. Проблемы оценки эффективности использования банковского кредита / Ю. С.

Крупнов // Вопросы статистики. — 2009. — № 2. — с. 50−53

Мамаева, Д. С. К вопросу повышения эффективности использования кредитных ресурсов в реальном секторе экономики / Д. С. Мамаева // Деньги и кредит.

— 2008. — № 7. — с. 37 — 40

Мурычев, А. В. Инфраструктура кредитования в России: возможности повышения эффективности кредитного процесса / А. В.

Мурычев // Деньги и кредит. — 2009. — № 3.

— с. 12−14

Процентные ставки коммерческих банков: уровень и факторы // Бизнес и право. 2006. — № 9. — с. 18.

Розинский И. Международные финансовые центры: мировой опыт и возможности для России // Вопросы экономики. 2008. — N 9. — с.45

Бизнес — курс. МВА: Управление рисками в международном бизнесе. Из-во: ИДДК, 2006. — CD-ROM

ЭЛЕКТРОННЫЕ РЕСУРСЫ АК&М — 10.

03.09 — -[электронный ресурс] ;

http://www.akm.ru/rus/comments/2009/march/10/ns_6652.htm

Материалы официального сайта ОАО «Банк «Санкт-Петербург». — [электронный ресурс] - //

http://www.bspb.ru/

Материалы официального сайта Правительства Российской Федерации. — [электронный ресурс] ;

http://premier.gov.ru/crisis/

Материалы информационного сайта. — [электронный ресурс] ;

http://banki.ru

Материалы информационного сайта. — [электронный ресурс] ;

http://banki.info.ru

Материалы информационного сайта. — [электронный ресурс] ;

http://credit.rbc.ru

Материалы информационного сайта. — [электронный ресурс] ;

http://subscribe.ru

Методы оценки кредитоспособности заемщика — [электронный ресурс] - www.banki.ru.

Правила денежно-кредитной политики Банка России — [электронный ресурс];

http://www.budgetrf.ru

Пятилетова Е. Н. Секьюритизация кредитного портфеля коммерческого банка, переспективы ее развития в России, 27 апреля 2009 — [электронный ресурс];

http://www.career-st.ru/

Седин А. И. Кредитная политика и кредитная культура: отражение во внутренних инструкциях западного банка // Из материалов журнала «Банковские Технологии» — [электронный ресурс]- www.cfin.ru/finanalysis /banks/cred_culture.shtml

Супрунович Е. Б Риск-практикум. Управление кредитным риском — [электронный ресурс] - www.bankclub.ru/files/risk/risk_drive.doc

ДОКУМЕНТАЦИЯ ПРЕДПРИЯТИЯ Финансовая отчетность ОАО «Банк «Санкт-Петербург» за 2009 г.

ПРИЛОЖЕНИЯ

Приложение 1 — Связь между типом инвестора и типом портфеля Тип Цели Степень Тип ценной бумаги Тип инвестора инвестирований риска портфеля Консервативный Защита от Низкая Государственные ценВысоконадежный, инфляции ные бумаги, акции и, но низкодоходный облигации крупных стабильных эмитентов Умеренно Длительное Средняя Малая доля государДиверсифициагрессивный вложение капитала ственных ценных рованный и его рост бумаг, большая доля крупных и средних, но надежных эмитентов Агрессивный Спекулятивная Высокая Высокая доля высокоРискованный, но игра, возможность доходных ценных высокодоходный быстрого роста бумаг небольших вложенных средств эмитентов, венчурных компаний Нерациональный Нет четких Низкая Произвольно подобБессистемный целей ранные ценные бумаги

Приложение 2 — Бухгалтерский баланс ОАО «Банк «Санкт-Петербург»

Бухгалтерский баланс на 1 января 2010 г.

Кредитной организации ОАО «Банк «Санкт-Петербург»

Почтовый адрес 191 167, г. Санкт-Петербург, Невский проспект, д. 178 литера, А Ошибка! Ошибка связи.

Собрание акционеров

Совет директоров

Главный бухгалтер

Ревизионная комиссия

Правление Председатель правления

Служба внутреннего контроля

Ответственный сотрудник по правовым вопросам

Ответственный сотрудник по противодействию легализации доходов, полученных преступных путем, и финансированию терроризма

Контроллер профессиональных участков