Деятельность международной компании на рынке ресторанных услуг г. Москвы на примере компании «Росинтер»

Традиция питаться на ходу, скорее всего, была заимствована нашими соотечественниками из столь заманчивой для всех американской жизни. Пышнотелые американцы (которые, по статистическим данным, занимают почетную первую ступень по количеству людей, страдающих избыточным весом и ожирением) просто жить не могут без того, чтобы не перекусить во время обеденного перерыва тремя-четырьмя гамбургерами или… Читать ещё >

Деятельность международной компании на рынке ресторанных услуг г. Москвы на примере компании «Росинтер» (реферат, курсовая, диплом, контрольная)

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ЗНАЧЕНИЕ И ХАРАКТЕРИСТИКА РЫНКА ВНЕДОМАШНЕГО ПИТАНИЯ

- 1. 1. ИСТОРИЯ РАЗВИТИЯ РЫНКА ВНЕДОМАШНЕГО ПИТАНИЯ

- 1. 2. СИСТЕМА ВНЕДОМАШНЕГО ПИТАНИЯ В РОССИИ И ЗА РУБЕЖОМ

- 1. 3. СОСТОЯНИЕ РЕСТОРАННОГО БИЗНЕСА В СОВРЕМЕННЫХ УСЛОВИЯХ

- 2. 1. ИСТОРИЯ КОМПАНИИ

- 2. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ КОМПАНИИ «РОСИНТЕР»

- 2. 3. РАЗВИТИЕ КОМПАНИИ В СОВРЕМЕННЫХ УСЛОВИЯХ ГЛАВА3. ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

- 3. 1. ПОЛОЖЕНИЕ КОМПАНИИ ПО ИТОГАМ 2009 ГОДА

- 3. 2. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТ

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

Перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Она рассчитывается по следующей формуле:

где — перспективная ликвидность;

и — итоги соответствующих групп по активу и пассиву.

Анализ ликвидности баланса проводится в аналитической таблице 2.

3.

Рассчитаем абсолютные показатели ликвидности, согласно формулам:

ТЛ2008 = (9841+151 381) — (918 120+0) = - 756 898 тысяч рублей ТЛ2009 = (1861+142 034) — (904 030+0) = - 760 135 тысяч рублей ПЛ2008 = 119 729 — 0 = +119 729 тысяч рублей ПЛ2009 = 82 793 — 0 = +82 793 тысяч рублей

Таблица 3.

2. — Анализ ликвидности «Росинтер»

Активы

2008 год

год Обязательства

год

2009 год Платежный излишек (+) /

недостаток (-) 2008 год 2009 год 1 2 3 4 5 6 7 8 Наиболее ликвидные активы, А1 9841 1861

Наиболее срочные обязательства, О1

918 120 904 030 -908 279 -902 169

Быстро реализуемые активы, А2 151 381 142 034

Краткосрочные обязательства, О2 0 0 +151 381 +142 034

Медленно реализуемые активы, А3 119 729 82 793

Долгосрочные обязательства, О3 0 0 +119 729 +82 793

Трудно реализуемые активы, А4 2 099 281 2 277 002

Постоянные обязательства, О4 1 462 112 1 599 660 +637 169 +677 342 БАЛАНС 2 380 232 2 503 690 БАЛАНС 2 380 232 2 503 690 — - Источник: [32]

Результаты расчетов показали, что на данном предприятии сопоставление итогов групп по активам и обязательствам на конец отчетного периода имеет вид: А1O2, A3>O3, A4

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет относительных показателей ликвидности и платежеспособности. Цель расчета — оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Методика расчета относительных показателей ликвидности и их нормативные ограничения представлены в приложении 3.

Расчет коэффициентов платежеспособности и ликвидности «Росинтер"представлены в таблице 3.

3.

Таблица 3.

3. — Показатели ликвидности и платежеспособности «Росинтер» за 2008;2009 годы Наименование показателя Значение показателя Изменение 2008 год 2009 год абсолютное в% 1 Общий показатель ликвидности (L1) 0,13 0,11 -0,02 -15,38 Наименование показателя Значение показателя Изменение 2008

год 2009

год абсолютное в% 3 Коэффициент критической ликвидности (L3) 0,18 0,16 -0,02 -11,11 4 Коэффициент текущей ликвидности (L4) 0,3 0,25 -0,05 -16,67 5 Коэффициент обеспеченности собственными средствами (L5) -2,27 -2,99 -0,72 -31,72 Источник: [32]

Результаты анализа показали, что на дату составления баланса предприятие является неплатежеспособным. Общий показатель ликвидности на начало и конец отчетного периода свидетельствует о том, что, реализовав, все свои оборотные активы, предприятие смогло бы погасить только 13% и 11% соответственно своих обязательств за счет оборотных средств.

Одной из основных задач анализа финансового состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственного и заемного капитала и характеризуется системой абсолютных и относительных показателей.

В ходе производственной деятельности на предприятии идет постоянное формирование запасов товарно-материальных запасов. Для этого используются как собственные оборотные средства, так и заемный капитал.

Общая оценка устойчивости финансового положения предприятия представлена в таблице 3.

4.

Таблица 3.

4. — Оценка финансовой устойчивости «Росинтер"за 2008;2009 годы, тысяч рублей Наименование показателя Значение показателя Изменение 2008 год 2009 год абсолютное в% 1 Источники собственных средств 1 462 112 1 599 660 +137 548 +9,41 2 Долгосрочные активы 2 103 175 2 279 897 +176 722 +8,4 3 Собственные оборотные средства -641 063 -680 237 -39 174 +6,11 4 Долгосрочные обязательства 0 0 — - 5 Наличие собственных оборотных средств и долгосрочных обязательств для формирования запасов и затрат -641 063 -680 237 -39 174 +6,11 6 Краткосрочные обязательства 918 120 904 030 -14 090 -1,53 7 Общая величина основных источников формирования запасов и затрат 277 057 223 793 -53 264 -19,22 8 Величина запасов и затрат 115 835 79 898 -35 937 -31,02 9 Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат -756 898 -760 135 -3237 +0,43 10 Излишек (недостаток) общей величины основных источников формирования запасов и затрат +161 222 +143 895 -17 327 -10,75 Источник: [32]

Данные расчетов показывают, что финансовое состояние предприятия в начале периода характеризуется как неустойчивое. На конец 2009 года финансовое положение ухудшается и можно сказать, что оно находится также в неустойчивом финансовом состоянии. Такое заключение сделано на основании следующих выводов:

— запасы и затраты не покрываются собственными оборотными средствами;

— главная причина сохранения неустойчивого финансового положения предприятия — это снижение темпов роста источников формирования над ростом запасов и затрат: общая величина источников формирования уменьшилась на 19,22%, в то время как стоимость запасов и затрат уменьшилась на 31,02%.

Также характеристикой финансового состояния предприятия является степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственного и заемного капитала и анализируется с помощью системы финансовых коэффициентов.

Метод расчета и нормативные значения относительных показателей финансовой устойчивости рассмотрены в приложении 4. Анализ коэффициентов финансовой устойчивости проведем в таблице 3.

5.

Таблица 3.

5. — Относительные показатели финансовой устойчивости «Росинтер"за 2008;2009 годы Наименование показателя Значение показателя Изменение 2008

год 2009

год абсолютное в% 1 Коэффициент автономии (независимости) U1 0,61 0,64 +0,03 +4,92 2 Коэффициент концентрации привлеченного капитала U2 0,39 0,36 -0,03 -7,69 3 Коэффициент соотношения заемных и собственных средств U3 0,63 0,57 -0,06 -9,52 4 Коэффициент маневренности собственного капитала U4 -0,44 -0,43 +0,01 -2,27 5 Коэффициент обеспеченности запасов и затрат собственными источниками финансирования U5 -5,53 -8,51 -2,98 +53,89 6 Коэффициент устойчивого финансирования U6

0,61 0,64 +0,03 +4,92 Источник: [32]

Коэффициент автономии свидетельствует о том, что удельный вес собственных средств в начале и в конце периода соответствует нормативному значению (0,5−0,6), т. е. фактическое значение достигает 64%, а это указывает на благоприятную для предприятия тенденцию.

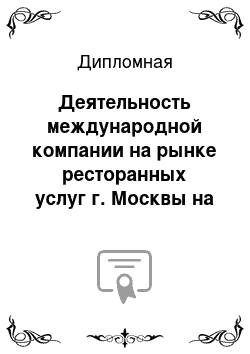

Динамика коэффициента соотношения заемных и собственных средств свидетельствует о степени зависимости предприятия от внешних источников финансирования, т. е. предприятие на 1 рубль собственных средств привлекает 0,63 рубля и 0,57 рубля заемных средств соответственно на начало и конец отчетного периода, это также положительный показатель предприятия. Динамика коэффициента соотношения заемных и собственных средств хорошо видна на рисунке 3.

3.

Рисунок 3.

3. — Динамика коэффициента соотношения заемного и собственного капитала «Росинтер» [34]

Однако значение коэффициента маневренности собственного капитала значительно ниже нормативной величины (0,2−0,5) и свидетельствует о том, что собственные средства не вкладываются в оборотные активы, т. е. не используются для финансирования текущей деятельности.

Коэффициент обеспеченности запасов и затрат собственными источниками финансирования в начале отчетного периода не удовлетворяет нормативной величине (больше 6), а к концу периода его значение значительно уменьшается на 53,89% и достигает — 8,51, это говорит о том, что запасы и затраты не финансируются за счет собственных средств.

В современных условиях хозяйствования самым главным мерилом эффективности работы является результативность. Наиболее общей характеристикой результативности принято считать доход.

Таблица 3.

6. — Анализ уровня и динамики финансовых результатов «Росинтер"за 2008;2009 годы, тысяч рублей Показатель 2008 год 2009 год Абсолютное изменение Темп прироста,% 1 2 3 4 5 1 Доход от реализации 1 937 586 2 120 816 183 230 9,46 2 Себестоимость реализованной продукции 910 665 998 420 87 755 9,64 3 Валовый доход 1 026 921 1 122 396 95 475 9,3 4 Расходы периода 172 804 212 703 39 899 23,09 4.

1. Общие и адм-ные расходы 159 343 207 803 48 460 30,41 4.

2. Расходы на выплату процентов 13 461 4900 -8561 -63,6 5 Доход (убыток) от основной деятельности 854 117 909 693 55 576 6,51 7 Доход (убыток) от обычной деятельности до налогообложения 863 314 917 776 54 462 6,31 8 Подоходный налог 112 663 — -112 663 -100 9 Доход (убыток) от обычной деятельности после налогообложения 750 651 917 776 167 125 22,26 10 Доход (убыток) от ЧС — - - - 11 Чистый доход (убыток) 750 651 917 776 167 125 22,26 12 Корректировка чистого дохода (перенос сумм переоценки основных средств) 29 718 37 928 8210 27,63 13 Чистый доход (убыток) с учетом корректировок 780 369 955 704 175 335 22,47 Источник: [32]

За анализируемый период доход от реализации увеличился практически на 9,46%, что говорит о том, что масштабы деятельности предприятия возросли. Наблюдается также увеличение себестоимости продукции на 9,64%. Причем темпы увеличения себестоимости больше темпа увеличения доходов от реализации. Это говорит о том, что на предприятии было произведено нецелесообразное увеличение затрат на производство.

В результате увеличения дохода от реализации увеличился валовый доход на 95 475 тысяч рублей или на 9,3%. В анализируемом периоде также увеличились расходы периода на 23,09% главным образом за счет увеличения общих и административных расходов.

Доход от основной деятельности увеличился с 854 117 тысяч рублей до 909 693 тысяч рублей или на 6,51%. В анализируемом периоде на предприятии уменьшился доход по не основной деятельности на 12,11%. В результате этого доход от обычной деятельности до налогообложения составил 917 776 тысяч рублей, т. е. увеличился на 6,31%.

Вследствие не выплаты подоходного налога доход от обычной деятельности после налогообложения увеличился на 22,26% и составил 750 651 тысяч рублей и 917 776 тысяч рублей в 2008 и 2009 гг. соответственно.

Так как в отчетном периоде не имели место убытки по чрезвычайным ситуациям, то чистый доход остался неизменным, однако, были произведены корректировки чистого дохода в части переоценки основных средств, в результате которых чистый доход составил в конце периода 955 704 тысяч рублей и увеличился на 22,47%.

Анализ показателей рентабельности представлен в таблице 3.

7.

Таблица 3.

7. — Коэффициенты рентабельности «Росинтер»

Наименование показателя

Способ расчета Значение показателя Изменение 2008 год 2009 год 1 Рентабельность продукции, R1 (Чистый доход / Доход от реализации) *100 40,28 45,06 +4,78 2 Общая рентабельность, R2 (Доход от обычной деятельности до налогооб-ложения / Доход от реализации) *100 44,56 43,27 -1,29 3 Рентабельность собственного капитала, R3 (Чистый доход / Собственный капитал) *100 53,37 59,74 +6,37 4 Экономическая рентабельность, R4 (Чистый доход / Баланс) *100 32,79 38,17 +5,38 5 Фондорентабельность, R5 (Чистый доход / Долгосрочные активы) *100 37,1 41,92 +20,87 6 Рентабельность основной деятельности, R6 (Доход от основной деятельности / Себесто-имость реализованной продукции) *100 93,79 91,11 -2,68 Источник: [32]

Расчет коэффициентов, характеризующих рентабельность предприятия, дает возможность сделать следующие заключения. Так, при расчете рентабельности продукции по чистому доходу определяется, что за отчетный период произошло увеличение чистого дохода, принесенной каждой единицей реализованной услугой на 4,78%. Однако, произошло незначительное снижение общей рентабельности на 1,29%.

Расчет рентабельности собственного капитала показывает, что в 2009 году каждая денежная единица, вложенная собственниками «Росинтер» заработала чистого дохода на 6,37% больше, чем в 2008 году. При расчете экономической рентабельности выяснилось: чтобы предприятию получить 1 денежную единицу дохода, независимо от источников привлечения этих средств потребуется на 5,38% больше денежных средств в 2009 году, чем в 2008.

Можно заметить, что произошло увеличение эффективности использования основных средств и прочих долгосрочных активов, определяемой при расчете фондорентабельности, на 20,87% за отчетный период. Расчет рентабельности основной деятельности показывает снижение дохода от реализации, приходящегося на 1 рубль затрат, на 2,68% меньше в 2009 году, чем в 2008.

На основании проведенного анализа можно выделить позитивные и негативные стороны в деятельности предприятия.

Позитивными сторонами в деятельности «Росинтер"являются:

высококвалифицированный персонал с большим опытом работы;

налаженный процесс производства и реализации основной продукции;

высокое качество производимой продукции;

постоянное совершенствование финансово-хозяйственной деятельности предприятия;

наличие собственных сырьевых баз, что снижает зависимость предприятия от поставщиков.

Негативными в деятельности предприятия являются следующие факторы:

— высокий удельный вес и увеличение сумм долгосрочных активов свидетельствует о том, что предприятие вкладывает свои собственные средства не в текущие активы, а во внеоборотные. Образование высокого удельного веса долгосрочных активов на предприятии связано с тем, что специфика отрасли данного предприятия предполагает приобретение большого количество основных средств;

— низкий уровень коэффициентов ликвидности и платежеспособности. Образование данных негативных показателей связано с тем, что Ильпатио является филиалом «Росинтер» и все получаемые денежные средства данным филиалом сразу передаются на счета головного офиса «Росинтер», в результате чего и получается, что у предприятия все показатели свидетельствуют о неплатежеспособности, хотя анализ показателей финансовой деятельности «Росинтер» говорит о том, что предприятие имеет достаточно устойчивое финансовое положение;

— превышение текущих обязательств над текущими активами в крупных размерах;

постоянное наличие на предприятии дебиторской задолженности, что говорит о временной неплатежеспособности потребителей.

3.

2. Рекомендации по повышению экономической эффективности компании

Исследования предыдущей главы показали, что «Росинтер» имеет как положительные, так и отрицательные моменты в своей деятельности. Чтобы улучшить финансовое состояние предприятия необходимо поддерживать и, по возможности, улучшать положительные тенденции и обязательно устранить отрицательные моменты в деятельности предприятия.

Для того чтобы повысить финансовое состояние и улучшить общее финансовое положение предприятия необходимо наметить ряд предложений по формированию внутренней финансовой стратегии.

Формирование стратегических целей финансовой деятельности предприятия является этапом стратегического планирования, главной задачей которого является максимизация рыночной стоимости предприятия.

На основе финансовой стратегии определяется финансовая политика предприятия по конкретным направлениям финансовой деятельности.

Существует много различных схем формирования внутренней финансовой стратегии, одна из которых представлена в приложении 5.

Стратегическими задачами разработки финансовой политики предприятия являются (приложение 3):

максимизация чистого дохода предприятия;

оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

достижение прозрачности финансового состояния предприятия для собственников, инвесторов, кредиторов;

обеспечение инвестиционной привлекательности предприятия;

создание эффективного механизма управления предприятием;

использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач рекомендуется выполнить следующие мероприятия по ряду направлений в области управления финансами:

проведение рыночной оценки активов;

проведение реструктуризации задолженности по платежам в бюджет;

проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия;

разработка мер по снижению не денежных форм расчетов;

проведение инвентаризации имущества и осуществление реструктуризации имущественного комплекса предприятия.

Следует отметить тот факт, что при разработке эффективной системы управления финансами постоянно возникает основная проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для проведения указанного развития и сохранения высокой платежеспособности предприятия.

Разработка финансовой политики предприятия строится на анализе финансового состояния предприятия. На основе данных анализа финансового состояния осуществляется выработка всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.

В результате анализа работы «Росинтер» и его финансового состояния было выявлено, что предприятие являлось доходным и его финансовое положение устойчивым, т. к. результаты анализа показали увеличение почти всех показателей предприятия, за исключением показателей ликвидности и платежеспособности.

Исследование финансовой отчетности «Росинтер» позволило выявить недостатки, которые представлены в приложении З.

Получение дохода занимает лидирующее положение в иерархии целей экономической организации. Из-за роста себестоимости предприятия недополучила определенную долю дохода. Данный факт говорит о том, что необходимо либо увеличивать объем предлагаемых услуг, путем расширения своей доли на рынке, либо сократить постоянные затраты.

Завоевание наибольшей доли рынка невозможно без тщательного его изучения. В этой связи полезно было бы порекомендовать, данному предприятию, привлечь к себе на работу опытного специалиста в области маркетинга, организовать хорошо продуманную рекламу, расширить перечень оказываемых услуг и повысить качество сервисного обслуживания.

Анализ платежеспособности и ликвидности «Росинтер» показывает, что предприятие является недостаточно платежеспособным. Руководству предприятия в этом случае все усилия финансовой политики нужно направить на реструктуризацию и модернизацию компании, т. е.

продать «лишние» активы;

ускорить оборачиваемость, высвобождение ресурсов;

поддерживать только перспективные направления своей деятельности;

разработать новые направления (виды продукции, рынки).

Также предприятию можно использовать следующие мероприятия по управлению ликвидностью:

составление платежного календаря, т. е. планировать денежные поступления и отчисления для контроля наличия денежных средств на счетах предприятия;

оценка времени наибольшего притока денежной наличности в течение месяца, т. е. определение временного интервала поступления денежных средств для выяснения возможности смещения денежного потока в нужном направлении;

контроль за соблюдением договорных обязательств;

контроль за «возрастом» дебиторской задолженности, т. е. выявление рискованной задолженности и принятие мер по ее погашению;

контроль за состоянием кредиторской задолженности, т. е. своевременно рассчитываться с поставщиками, бюджетом и небюджетными фондами;

расширение форм оплаты и способов расчетов с клиентами.

Поскольку, основной статьей притока денежных средств являются поступления от дебиторов, то следует обратить внимание на оборачиваемость дебиторской задолженности, период погашения и долю ее в общем объеме текущих активов, так как вследствие этого увеличивается кредиторская задолженность самого предприятия. Поэтому на предприятии необходимо вести строгий учет за любыми изменениями по данной статье. Возможны следующие пути снижения дебиторской задолженности: использование банковских векселей, продажа долговых обязательств, применение форфейтинга. Преимущества использования банковских векселей — это высокая надежность; низкая процентная ставка; использование банковского векселя как простого, а не переводного, с возможностью индоссамента; использование банковского векселя как платежного средства. Однако, есть и недостатки использования банковских векселей: сложная система учета и обращения векселя; недопущение отсрочки платежа. Продажа долговых обязательств оказывает положительное влияние, так как покупка долговых обязательств производится по цене ниже номинала, которая позволяет покупателю получать дополнительный доход, играя на разнице курсов долгов. Негативными факторами продажи долговых обязательств являются: плата за хранение векселя; сложная система продажи долговых обязательств. Преимущества применения форфейтинга состоят в простоте и быстроте оформления документации; в возможности получения продленного кредита по фиксированной процентной ставке; в снижении расходов предприятия-импортера, а недостаток этой формы заключается в возникновении трудностей нахождения банка-гаранта.

В «Росинтер» оборачиваемость увеличилась, а, следовательно, период погашения уменьшился. Но доля дебиторской задолженности за анализируемый период увеличилась, значит необходимо тщательно изучать своих клиентов, выяснять их реальные финансовые возможности, а в условиях заключаемых хозяйственных договоров предусматривать санкции за несвоевременную оплату оказанных услуг.

Существуют определенные принципы взаимоотношений с клиентами (покупателями и поставщиками), которые можно изложить упрощенно в следующем виде:

продавай за наличные, покупай в кредит;

кредитуй покупателя на меньший срок, чем получаешь кредит у поставщика;

при сделке определяй и проверяй платежеспособность партнера;

при заключении договоров проверяй правильность совершенной сделки.

Существуют следующие мероприятия по погашению задолженности:

напоминание по телефону;

письменное напоминание, т. е. в письме указываются предложения по согласованию графиков погашения задолженности, а также возможность обратиться в вышестоящий орган управления;

письменное напоминание на официальном уровне, т. е. в письме указывается необходимость согласования графика погашения задолженности к фиксированному сроку;

согласование графиков погашения, т. е. график в качестве приложения дополняет договор сторон с указанием санкции за его невыполнение;

получение информации о дебиторах дебитора, т. е. совместно с дебитором выясняется возможность проведения взаимозачетов, активизируется маркетинг дебитора;

проведение взаимозачетов, т. е. оформляется соглашением всех участников взаимозачета;

реализация продукции и имущества дебитора, т. е. дебитор, передает права на реализацию продукции и имущества по согласованному списку.

Для эффективного решения выше изложенных проблем на анализируемом нами предприятии, следовало бы ввести краткосрочное финансовое прогнозирование.

Заключение

Неотъемлемой частью любого гостиничного комплекса являются пункты общественного питания, к которым относятся рестораны, кафе, бары, столовые, закусочные.

В последние годы российский ресторанный бизнес стал привлекать все больше инвесторов из самых разных сфер бизнеса. Существующие сети также ищут средства для развития: в 2007 г. облигационные займы разместили несколько сетей: «Росинтер Ресторантс», «Сбарро», «Чайная ложка».

Традиция питаться на ходу, скорее всего, была заимствована нашими соотечественниками из столь заманчивой для всех американской жизни. Пышнотелые американцы (которые, по статистическим данным, занимают почетную первую ступень по количеству людей, страдающих избыточным весом и ожирением) просто жить не могут без того, чтобы не перекусить во время обеденного перерыва тремя-четырьмя гамбургерами или чизбургерами или парой пакетиков картошки фри в сочетании с классической кока-колой. Именно Америка на весь мир славится тем, что есть там можно везде и всегда: где угодно и когда угодно. Именно Америка подарила нам теперь уже известный по всему миру Макдональдс, который сегодня стал настоящей достопримечательностью, и множество европейских туристов, посетивших «страну больших возможностей», в первую очередь посещают именно это заведение.

Однако в ресторанном бизнесе есть и отрицательные стороны. Так, в России отсутствует серьезный рыночный опыт в ресторанной сфере и многолетние традиции. Кроме того, нет наработанной методологической базы, помогающий вести бизнес.

Еще одна ошибка инвесторов, пришедших на ресторанный рынок из других сфер бизнеса, — ставка на ту кухню, которую знают и понимают. Однако этого недостаточно. Для того чтобы ресторан начал приносить прибыль, необходимо построение грамотной маркетинговой политики, нацеленной на привлечение и удержание целевой аудитории.

С конца 2008 года сказывается влияние экономического кризиса на темпы роста рынка внедомашнего питания. Например, по некоторым данным, обороты московских ресторанов сократились на 10%. Индекс физического объёма оборота общественного питания за первый квартал 2009 года составил 92,8% к соответствующему периоду предыдущего года. По итогам 2008 года этот показатель был равен 112,3% к соответствующему периоду предыдущего года.

Оценив основные финансовые показатели деятельности компании, можно отметить, что:

— несмотря на то, что себестоимость продукции немного возросла (на 87 755), увеличился размер прибыли за 2009 год (на 175 335) за счет увеличения дохода от реализации продукции (на 183 230)

— произошло увеличение основных средств на 691 119, что свидетельствует о наращивании производственных мощностей

— дебиторская задолженность снизилась на 9347, это говорит о том, что улучшилась расчетно-платежная дисциплина с покупателями и заказчиками

— кредиторская задолженность также снизилась на 14 090, это говорит о том, что компания начала погашать свои долги перед контрагентами

— нераспределенных доход увеличился на 175 335, что свидетельствует о том, что фирма за отчетный период достигла положительных финансовых результатов от своей деятельности

«Росинтер Ресторантс Холдинг» («Росинтер») — лидирующая компания в сегменте сетевых семейных ресторанов на рынке России и СНГ. «Росинтер» первая и единственная российская ресторанная компания, акций которой торгуются на фондовой бирже (РТС и ММВБ).

Мы выявили, что компания занимает достаточно устойчивое положение на рынке ресторанных услуг. Анализ финансовой отчетности тому подтверждение. Исходя из вышесказанного, можно сказать, что цель работы мы выполнили.

Книги:

Азоев Г. Л. Конкуренция: анализ, стратегия и практика. — М.: Центр экономики и маркетинга, 2009

Богушёва В. И. Бары и рестораны. Искусство обслуживания.

Ростов-на-Дону: Феникс, 2009.

Борисов Л. Анализ финансового состояния предприятия. Экономика и жизнь. — 2007. — № 5 (185). — С.17−23

Бородина В. В. Ресторанногостиничный бизнес. Маркетинг и менеджмент. (Стр.82−84). Москва 2007, Книжный мир Бухалков М. И. Внутрифирменное планирование. М.: Москва, ИНФРА-М, 1999.

Д.Р. Уокер Введение в гостеприимство, М., 2010.

Дюсембаев К. Ш. Аудит и анализ финансовой отчетности/ Дюсембаев К. Ш., Егембердиева С. К. Дюсембаева З.К. — Алматы: Каржы-Каражат — 2008. — 511с.

Горфинкель В. Я. Экономика предприятия. Учебник для вузов. М., 2007

Волков О.И., Экономика предприятия: Учебник/ ИНФРА-М. 2001.

Завгородний В.П., Савченко В. Я. Бухгалтерский учет, контроль и аудит в условиях рынка. — Киев: Блиц-Информ, 2007. — 315с.

Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — 4-е издание, переработанное — М: Центр экономики и маркетинга Е&М 2008. — 204с.

Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. — М: Финансы и статистика 2006. — 432с.

Лесник А.Л., Чернышев А. В. Практика маркетинга в гостинично-ресторанном бизнесе (стр.

179−190) Москва, 2006

Любушин Н. П. Анализ финансово-экономической деятельности предприятия/ Любушин Н. П Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия — М: ЮНИТИ 2008. — 471с.

Романов А.Н., Маркетинг, М., 2006

Материалы лекций по предмету организация и технология обслуживания общественного питания. 2002.

Морозова И. Г. Рекламный сталкер. Теория и практика структурного анализа рекламного пространства. М., Гелла-Принт, 2002

Паблик рилейшнз. Связи с общественностью в сфере бизнеса, М.:

Пелих А.С. Бизнес-план или как организовать собственный бизнес. М.: Ось-89, 2010.

Райс Э., Траут Дж. Маркетинговые войны. С Пб., Питер, 2002

Ресторанный бизнес в России, справочник ресторатора, М, 2000.

Росситер Дж. Р. Реклама и продвижение товаров. С Пб., Питер, 2006

Сборник бизнес-планов с комментариями и рекомендациями Изд. 3-е. доп. и перераб. под ред. д.э.н. Попова В. М., М., 2007.

Финансовый бизнес-план под ред. Попова В. М. М.: Финансы и статистика, 2008.

Черняк В.З., Черняк А. В., Довдиенко И. В. Бизнес-планирование. Учебно-практическое пособие, М., 2010.

Чумиков А. Н. Связи с общественностью.(стр.

11) Москва. 2006, Дело Эгертон Т. Ресторанный бизнес. Как открыть и успешно управлять рестораном / Пер. М.: Росконсульт, 2009.

Журналы:

Ассоциация авторов и издателей Тандем. Издательство ЭКМОС, 2005 г.

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном. (стр.

14−18) Москва 2005, Рос

Консульт Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном (стр.

195−199) Москва 2001, Рос

Консульт Буркин А. Д., «Ресторанный бизнес столицы — чем рискованнее, тем интереснее», журнал «Коммерсантъ — Деньги». 15.

03.09

Самсонов К.Г., «Вкусно поесть», журнал «Ресторанные ведомости» 2001 г.

Интернет-источники:

www.rosinter.ru

Московская Гильдия Рестораторов. Статистика. (сайт www.menu.ru. 28.

11.06)

Интернет портал www. forum-resto.ru

Интернет портал www.restcon.ru

Бухалков М. И. Внутрифирменное планирование. М.: Москва, ИНФРА-М, 1999. C.

56.

Азоев Г. Л. Конкуренция: анализ, стратегия и практика. — М.: Центр экономики и маркетинга, 2009

Ассоциация авторов и издателей Тандем. Издательство ЭКМОС, 2005 г., стр. 108.

Бородина В. В. Ресторанногостиничный бизнес. Маркетинг и менеджмент. (Стр.82−84). Москва 2007, Книжный мир

Бородина В. В. Ресторанногостиничный бизнес. Маркетинг и менеджмент. (Стр.82−84). Москва 2007, Книжный мир

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном. (стр.

14−18) Москва 2005, Рос

Консульт

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном. (стр.

14−18) Москва 2005, Рос

Консульт

Экономика предприятия: Учебник/Под, ред. проф. О. И. Волкова. — М.: ИНФРА-М. 2001.

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном (стр.

195−199) Москва 2001, Рос

Консульт

Экономика предприятия: Учебник/Под, ред. проф. О. И. Волкова. — М.: ИНФРА-М. 2001.

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном (стр.

195−199) Москва 2001, Рос

Консульт

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном (стр.

195−199) Москва 2001, Рос

Консульт

Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном (стр.

195−199) Москва 2001, Рос

Консульт

Список литературы

- Азоев Г. Л. Конкуренция: анализ, стратегия и практика. — М.: Центр экономики и маркетинга, 2009

- Ассоциация авторов и издателей Тандем. Издательство ЭКМОС, 2005 г., стр.

- Богушёва В. И. Бары и рестораны. Искусство обслуживания.- Ростов-на-Дону: Феникс, 2009.

- Борисов Л. Анализ финансового состояния предприятия. // Экономи — ка и жизнь. — 2007. — № 5 (185). — С.17−23

- Бородина В.В. Ресторанно- гостиничный бизнес. Маркетинг и менеджмент. (Стр.82−84). Москва 2007, Книжный мир

- Бухалков М.И. Внутрифирменное планирование. М.: Москва, ИНФРА-М, 1999.

- Введение в гостеприимство, Д. Р. Уокер, М., 2009.

- Дибб С., Симкин Л. Практическое руководство по сегментированию рынка. С Пб., Питер, 2002

- Дибб С, Симкин Л. Практическое руководство по сегментированию рынка. — СПб.: Питер, 2008.

- Дюсембаев К.Ш. Аудит и анализ финансовой отчетности/ Дюсембаев К. Ш., Егембердиева С. К. Дюсембаева З.К. — Алматы: Каржы-Каражат — 2008. — 511с.

- Журнал Коммерсантъ-Деньги.15.03.07 (Ресторанный бизнес столицы — чем рискованнее, тем интереснее)

- Журнал Ресторанные ведомости 1,3, 6−9, 12 2001 г.

- Книга о вкусной и здоровой пище/ Под ред. Скурихина И. М.- М.: Агропромиздат, 2000.

- Завгородний В.П., Савченко В. Я. Бухгалтерский учет, контроль и аудит в условиях рынка. — Киев: Блиц-Информ, 2007. — 315с.

- Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. — 4-е издание, переработанное — М: Центр экономики и маркетинга Е&М 2008. — 204с.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. — М: Финансы и статистика 2006. — 432с.

- Лесник А.Л., Чернышев А. В. Практика маркетинга в гостинично-ресторанном бизнесе (стр.179−190) Москва, 2006

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия/ Любушин Н. П Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия — М: ЮНИТИ 2008. — 471с.

- Маркетинг А.Н. Романов, М., 2006.

- Материалы лекций по предмету организация и технология обслуживания общественного питания. 2002.

- Морозова И.Г. Рекламный сталкер. Теория и практика структурного анализа рекламного пространства. М., Гелла-Принт, 2002

- Паблик рилейшнз. Связи с общественностью в сфере бизнеса, М.:

- Пелих А.С. Бизнес-план или как организовать собственный бизнес.

- М.: Ось-89, 2008.

- Райс Э., Траут Дж. Маркетинговые войны. С Пб., Питер, 2002

- Ресторанный бизнес в России, справочник ресторатора, М, 2000.

- Росситер Дж. Р. Реклама и продвижение товаров. С Пб., Питер, 2006

- Сборник бизнес-планов с комментариями и рекомендациями Изд. 3-е. доп. и перераб. под ред. д.э.н. Попова В. М., М., 2007.

- Финансовый бизнес-план под ред. Попова В. М. М.: Финансы и статистика, 2008.

- Черняк В.З., Черняк А. В., Довдиенко И. В. Бизнес-планирование. Учебно-практическое пособие, М., 2007.

- Чумиков А.Н. Связи с общественностью.(стр.11) Москва. 2006, Дело

- Эгертон Т. Ресторанный бизнес. Как открыть и успешно управлять рестораном / Пер. М.: Росконсульт, 2009.

- Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном. (стр.14−18) Москва 2005, РосКонсульт

- Эгертон-Томас Кристофер. Ресторанный бизнес. Как открыть и успешно управлять рестораном (стр.195−199) Москва 2001, РосКонсульт

- Экономика предприятия. Учебник для вузов под ред. проф. В. Я. Горфинкеля, М., 2007.

- Экономика предприятия: Учебник/Под, ред. проф. О. И. Волкова. — М.: ИНФРА-М. 2001.

- www.rosinter.ru

- Московская Гильдия Рестораторов. Статистика. (сайт www.menu.ru. 28.11.06)

- Интернет портал www. forum-resto.ru

- Интернет портал www.restcon.ru