Современные методы оценки эффективности деятельности компании (на примере конкретной организации)

Показатели 2007 год 2008 год Рекомендуемые Рентабельность совокупного капитала (%) 54 41 30 Рентабельность продаж (%) 9 7 3 Коэффициент оборачиваемости капитала 6,02 5,79 10 Коэффициент общей ликвидности 3,5 5,6 > 1,0 Коэффициент текущей ликвидности 3,5 5,6 > 1,0 Коэффициент срочной ликвидности 1,2 2,3 > 0,3 Коэффициент абсолютной ликвидности 0,8 1,3 0,3 — 0,5 Ликвидность средств в обращении 0,3… Читать ещё >

Современные методы оценки эффективности деятельности компании (на примере конкретной организации) (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Современные методы финансового анализа. Основные показатели для оценки

- Глава 2. Этапы анализа деятельности предприятия

- 2. 1. Анализ имущественного положения предприятия

- 2. 2. Анализ деловой активности

- 2. 3. Анализ оборотного капитала

- 2. 4. Анализ ликвидности предприятия

- 2. 5. Анализ финансовой устойчивости

- 2. 6. Анализ эффективности и интенсивности использования капитала

- Глава 3. Оценка финансового состояния ОАО «Ростелеком»

- 3. 1. Анализ имущественного положения предприятия

- 3. 2. Анализ ликвидности предприятия

- 3. 3. Анализ финансовой устойчивости

- 3. 4. Анализ эффективности и интенсивности использования капитала предприятия

- 3. 5. Рекомендации по улучшению финансового состояния

- Заключение

- Список использованных источников и литературы

- Приложение 1

- Приложение 2

- Приложение 3

Величина собственного оборотного капитала:

СОК0=19 504 — 5558=13946(млн. руб); СОК1=22 285 — 4003 =18 282 (млн. руб.)

Маневренность собственного оборотного капитала:

М0 = 4580 / 13 946 = 0,33; М1 = 5104 / 18 282 = 0,28

Доля оборотных средств в активах:

Д0 = 19 504 / 20 863 = 0,93; д1 = 22 285 / 23 948 = 0,93

Доля собственного оборотного капитала в общей сумме текущих активов: Д0 = 13 946 / 19 504 = 0,72; Д1 = 18 282 / 22 285 = 0,82

Доля собственных оборотных средств в покрытии запасов:

Д0 = 13 946 / 12 704 = 1,10; Д1 = 18 228 / 13 060 = 1,4

Коэффициент покрытия запасов:

К0 = 17 215 / 12 704 = 1,36; К1 = 19 295 / 13 060 = 1,48

Таблица 9. Сводная таблица показателей ликвидности предприятия, млн. р.

Показатели На начало года На конец года Изменение Собственный оборотный капитал 13 946 18 282 4336

Маневренность собственного оборотного капитала 0,33 0,28 -0,05 Доля оборотных средств в активах, % 93 93 — доля собственных оборотных средств в общей сумме оборотных активов, % 72 82 10 доля собственных оборотных средств в покрытии запасов, % 110 140 30 Коэффициент покрытия запасов 1,36 1,48 0,12

Как видно из таблицы 9 величина собственного оборотного капитала за отчетный год увеличилась на 4336 млн руб. данная тенденция является безусловно положительной для развития предприятия.

Исходя из полученного результата, можно сделать вывод, что предприятию частично не хватает свободных денежных средств, удовлетворяющих ежедневную потребность, но предприятие в состоянии покрыть запасы собственным оборотным капиталом.

Коэффициент покрытия запасов также имеет тенденцию к увеличению, что еще раз подтверждает стабильное платежеспособное положение предприятия.

3.

3. Анализ финансовой устойчивости Рассчитаем и дадим оценку следующим показателям по формулам (30−37): коэффициент автономии (коэффициент независимости):

Ка0 = 15 305 / 20 863 = 0,73 или 73%; Ка1 = 19 945 / 23 948 = 0,83 или 83%

Коэффициент задолженности:

Кз0 = 5558 / 15 305 = 0,36 или 36%; Кз1 = 4003 / 19 945 = 0,2 или 20%

Коэффициент обеспеченности внеоборотных активов собственным капиталом: Ко0 = 1359 / 15 305 = 0,09 или 9%; Ко1 = 1663 / 19 945 = 0,08 Соотношение оборотного и внеоборотного капитала:

К0 = 19 504 / 1359 = 14,35; К1 = 22 285 / 1663 = 13,4

Коэффициент маневренности собственного капитала:

Км0 = 13 946 / 15 305 = 0,91 или 91%; Км1 = 18 282 / 19 945 = 0,92 или 92%

Уровень чистого оборотного капитала:

У0 = 13 946 / 20 863 = 0,67; У1 = 18 282 / 23 948 = 0,76

Уровень инвестированного капитала:

У0 = 128 / 20 863 = 0,006; У1 = 128 / 23 948 = 0,005

Коэффициент финансовой устойчивости финансирования:

Кфу0 = 15 305 / 20 863 = 0,73; Кфу1 = 19 945 / 23 948 = 0,83

Уровень функционирующего капитала:

У0 = 20 735 / 20 863 = 0,99; У1= 23 820 / 23 948 = 0,99

Таблица 10. Сравнительная оценка коэффициентов финансовой устойчивости Показатели Нормативные На начало На конец периода периода Коэф. автономии > 0,3 0,73 0,83 Коэф. задолженности < 2 0,36 0,2 Коэф. обеспеченности внеоб. акт. собственным капиталом < 1 0,09 0,08 Соотношение оборотного и внеоборотного капитала > 2 14,35 13,4 Коэф. маневренности собственного капитала > 0,5 0,91 0,92 Уровень чистого оборотного капитала 0,1 0,67 0,76

Таким образом, согласно данным таблицы 10 все полученные коэффициенты значительно превышают нормативные. Следовательно, финансовое состояние предприятия можно охарактеризовать, как абсолютно устойчивое.

3.

4. Анализ эффективности и интенсивности использования капитала предприятия Рассчитаем следующие показатели, используя формулы (37−41): Эффективность использования капитала:

Эф0 = 9659 / 17 735 = 0,54 (руб.); Эф1 = 9121 / 22 405,5 = 0,41 (руб.)

Данные свидетельствуют, что в базисном периоде на 1 рубль вложенного капитала получено 0,54 руб. прибыли, а в отчетном периоде — 0,41 руб. Уменьшение данного показателя свидетельствует о снижении эффективности использования капитала.

Коэффициент оборачиваемости:

К0 = 106 813 / 17 735 = 6,02; К1 = 129 635 / 22 405,5 = 5,79

Согласно данных в нашем примере оборачиваемость капитала уменьшилась, что, несомненно, является негативной тенденцией. Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемостью:

9121 / 22 405,5 = 9121 / 129 635 * 129 635 / 22 405,5, 0,41 = 0,41

Расчет влияния факторов на изменение уровня рентабельности капитала можно произвести методом абсолютных разниц: за счет коэффициента оборачиваемости капитала: ROA = (5,79 — 6,02) * 0,09 = -0,021,

за счет рентабельности оборота: ROA = 5,79 * (0,07−0,09) = -0,1 16

Таблица 11. Показатели эффективности использования капитала Показатели 2007 год 2008 год Балансовая прибыль, млн. руб. 9659 9121

Выручка от реализации, млн. руб. 106 813 129 635

Среднегодовая стоимость капитала, млн. руб. 17 735 22 405,5 Рентабельность капитала, % 54 41 Рентабельность оборота, % 9 7 Коэффициент оборачиваемости капитала 6,02 5,79 Таким образом, рентабельность капитала за анализируемый период на данном предприятии уменьшилась на 13%, в том числе из-за снижения рентабельности продаж рентабельность капитала уменьшилась на 11%, а за счет снижения коэффициента оборачиваемости — на 2%.

Таблица 12. Сравнительная оценка эффективности использования капитала Наименование Уровень показателя

Коб Rоб RОА Среднестатистические данные 10 3 30 ОАО «Ростелеком» 5,79 7 41

Можно сделать вывод, что рентабельность капитала на данном предприятии очень высокая и это достигается высоким уровнем рентабельности продаж. Если руководство предприятия уделит должное внимание увеличению оборачиваемости капитала, то финансовое положение компании будет еще более устойчиво.

Анализируя эффективность функционирования предприятия необходимо провести факторный анализ доходности собственного капитала по формуле (14).

Таблица 13. Данные для анализа рентабельности собственного капитала Показатели 2007 год 2008 год Изменения Балансовая прибыль, млн.

руб. 9659 9121 -538 Налог па прибыль, млн.

руб 3205 4115 910 Чистая прибыль, млн.

руб. 6454 5006 -1448

Удельный вес чистой прибыли в общей сумме балансовой прибыли 0,67 0,55 -0,12 Чистая выручка от всех видов продаж, млн.

руб 106 813 129 635 22 822

Среднегодовая сумма совокупного капитала, млн. руб 17 735 22 405,5 4670,5 В том числе собственного капитала, млн. руб. 12 185,5 17 625 5439,5 Рентабельность продаж до уплаты налогов, % 9,04 7,03 -2,01 Коэффициент оборачиваемости капитала 6,02 5,79 -0,23 Мультипликатор капитала 1,455 1,271 -0,184 Рентабельность собств. капитала после уплаты налогов (ROE), % 53 28 -25

Общее изменение рентабельности собственного капитала составляет -25%, в том числе за счет изменения по формуле (42):

удельного веса чистой прибыли в общей сумме балансовой прибыли

(ROЕ = 0,12*1,455*6,02*9,04 = -9,5%

мультипликатора капитала

(ROЕ = 0,55 *(-0,184)*6,02*9,04 = -5,5%

оборачиваемости капитала

(ROЕ = 0,55*1,271*(0,23)*9,04 = -1,45%

рентабельности продаж

(ROЕ = 0,55*1,271*5,79*(-2,01) = -8,14

Следовательно, доходность собственного капитала уменьшилась под влиянием снижения удельного веса чистой прибыли в общем объеме балансовой прибыли и за счет снижения рентабельности продаж.

3.

5. Рекомендации по улучшению финансового состояния В целом, финансовое состояние анализируемого предприятия можно охарактеризовать как абсолютно устойчивое. Однако в ходе анализа были выявлены некоторые факты, которые могут в перспективе привести к снижению экономических показателей. В связи с этим приведем следующие рекомендации по улучшению финансового состояния предприятия:

В части улучшения эффективности использования оборотных средств рекомендуется провести мероприятия по повышению скорости оборачиваемости дебиторской задолженности, так как финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в деньги. Для этого необходимо:

провести инвентаризацию дебиторской задолженности;

вести учет дебиторской задолженности по срокам ее возникновения;

определить максимальный объем реализации товаров в рассрочку;

проводить систематический анализ дебиторской задолженности.

Рекомендуется периодически проводить анализ цен, устанавливаемых на аналогичную продукцию другими фирмами, в целях установления конкурентоспособных цен на товары розничной продажи. Одной из причин являются высокие цены на товары розничной продажи. В условиях насыщенности рынка товаром и большого числа продавцов на первый план выходит ценовая конкуренция.

Рекомендуется, в целях увеличения товарооборота расширение розничной торговой сети, а именно увеличение количества торговых точек.

Рекомендуется регулярное проведение рекламной кампании для привлечения внимания потребителей в целях повышения объема реализации продукции.

Рекомендуется проводить мероприятия по совершенствованию информационного обеспечения.

Заключение

Финансовая устойчивость любого хозяйствующего субъекта — это способность осуществлять основные и прочие виды деятельности в условиях предпринимательского риска и изменяющейся среды бизнеса с целью максимизации благосостояния собственников, укрепления конкурентных преимуществ организации с учетом интересов общества и государства.

Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием.

Анализ финансовой отчетности выступает как инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего, так и его существующих и потенциальных контрагентов. Для этого необходимо:

а) владеть методикой оценки финансового состояния предприятия;

б) иметь соответствующее информационное обеспечение;

в) иметь квалифицированный персонал, способный реализовывать данную методику на практике.

Методика финансового анализа включает три взаимосвязанных блока:

а) анализ финансовых результатов деятельности предприятия;

б) анализ финансового состояния предприятия;

в) анализ эффективности финансово-хозяйственной деятельности предприятия.

Важнейшими характеристиками финансово-экономической деятельности предприятия являются платежеспособность и финансовая устойчивость предприятия. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, предприятие не вступает в конфликт с государством и обществом по перечислению налогов и неналоговых платежей, по выплате заработной платы, дивидендов, возврату кредитов и процентов по ним.

В работе были предложены этапы проведения финансового анализа компании. Рассмотрена финансовая деятельность компании ОАО «Ростелеком», предложены мероприятии по улучшению деятельности компании.

Список использованных источников и литературы

Абрютина, М. С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев — М.: Дело и сервис, 2000. — 254с.

Адамов, В. Е. Экономика и статистика фирм / В. Е. Адамов, С. Д. Ильенкова, Т. П. Сиротина, С. А. Смирнов — М.: Финансы и статистика, 1999. — 239с.

Балабанов, И. Т. Основы финансового менеджмента / И. Т. Балабанов, — М.: Финансы и статистика, 1999. — 512с.

Богатко, А. Н. Основы экономического анализа хозяйствующего субъекта / А. Н. Богатко — М.: Финансы и статистика, 2000. — 205 с.

Волков, О. И. Экономика предприятия / О. И. Волков — М.: Инфра-М, 2000. — 519с.

Донцова Л.В., Никифорова Н. А. Комплексный анализ бухгалтерской отчет-ности. — М.: ДИС, 2006 — с. 6.

Ковалев, В. В. Финансовый анализ / В. В. Ковалев — М.: Финансы и статистика, 1999. — 511с.

Ковалев, В. В. Анализ хозяйственной деятельности предприятия / В. В. Ковалев, О. Н. Волкова — М.: Проспект, 2001. — 420с.

Ковалев, В. В. Как читать баланс. Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев, В. В. Патров — М.: Финансы и статистика, 1994. — 256с.

Крейнина, М. Я. Финансовое состояние предприятия / М. Я. Крейнина — М.: ИКЦ ДИС, 1997. — 221с.

Любушин, Н. П. Анализ финансово-экономической деятельности предприятия / Н. П. Любушин, В. Б. Лещева — М.: Юнити, 1999. — 490с.

Неруш, Ю. М. Логистика / Ю. М. Неруш — М.: Юнити, 2001. 389с.

Никифорова, Н. А. Анализ бухгалтерской отчетности / Н. А. Никифорова, Л. В. Донцева — М.: Дело и сервис, 1998. — 222с.

Прыкин, Б. В. Экономический анализ предприятия / Б. В. Прыкин — М.: Юнити, 2000. — 360с.

Пястолов, С. М. Экономический анализ деятельности предприятий / С. М. Пястолов — М.: Академический проект, 2002. — 573 с.

Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая — М.: Инфра — М, 2001. — 335с.

Тренев, Н. Я. Управление финансами / Н. Я. Тренев — М.: Финансы и статистика, 2000. — 382 с.

Шеремет, А. Д. Экономический анализ / А. Д. Шеремет, М. Я. Баканов — М.: Финансы и статистика, 2001. — 688с.

Шеремет, А. Д. Методика финансового анализа / А. Д. Шеремет, Е. В. Негашев — М.: Инфра — М, 2000. — 207с.

J amie Pratt., D. E ric Hirst. F inancial reporting for managers.

A value creation prospective. U niversity of Texas in Austin. John Wiley & Sons, Inc.

Ciaran Walsh. Key Management Ratio. How to analyse, compare and control the figures that drive company value. Pitman Publishing. 1996 — 347.

J. Pettit. Strategic Corporate Finance. Applications in Valuation&Capital Structure. Willey&Sons, 2007.

Приложение 1

Бухгалтерский баланс на 1 января 2008, млн. р.

АКТИВ Код стр. На начало отчетного периода На конец отчетного периода I. ВНЕОБОРОТНЫЕ АКТИВЫ. 110 16 16 Нематериальные активы (04,05) в том числе: патенты, лицензии, товарные знаки, иные аналогичные активы 111 16 16 организационные расходы 112 — - деловая репутация организации 113 — - Основные средства (01, 02, 03), в том числе: 120 1492 1518 земельные участки и объекты природопользования 121 — - здания, машины, оборудование 122 1492 1518

Незавершенное строительство (07,08,16,61) 130 27 27 Доходные вложения в материальные ценности (03), 135 — - В том числе: имущество для передачи в лизинг 136 — - Имущество, предоставляемое, но договору проката 137 — - Долгосрочные финансовые вложения (06,82) 140 128 128 В том числе: инвестиции в дочерние общества 141 — - инвестиции в зависимые общества 142 — - инвестиции в другие организации 143 — - займы, предоставленные организациям на срок более 12 месяцев 144 — - прочие долгосрочные финансовые вложения 145 128 128 Прочие внеоборотные активы 150 — - ИТОГО по разделу I 190 1663 1689 II. ОБОРОТНЫЕ АКТИВЫ 210 13 058 13 372

Запасы, в том числе: сырье, материалы и другие аналогичные ценности (10, 12, 13, 16) 211 925 952 затраты в незавершенном производстве 213 1 — (20,21,23,29,30,36,44) готовая продукция и товары для перепродажи (16,40,41) 214 12 110 12 396 товары отгруженные (45) 215 — - расходы будущих периодов (31) 216 22 24 прочие запасы и затраты - - Налог на добавленную стоимость по приобретенным ценностям (19) 220 2 1 Дебиторская задолженность, (платежи по 230 — - которой ожидаются более чем через 12 месяцев после отчетной даты) Дебиторская задолженность (платежи по которой ожидаются в течение 12 мес. после отчетной даты), в т. ч.: 240 4121 5217

Покупатели и заказчики (62,76,82) 241 2903 3881

Векселя к получению (62) 242 — - Задолженность учредителей по взносам в уставный капитал (75) 244 — - Авансы выданные (61) 245 912 1027

Прочие дебиторы 246 306 309 Краткосрочные финансовые вложения (56,58,82), в том числе: 250 — - займы, пре доставленные организациям на срок менее 12 месяцев 251 — - собственные акции, выкупленные у акционеров 252 — - прочие краткосрочные финансовые вложения 253 — - Денежные средства, в том числе: 260 5104 5629

Касса (50) 261 78 93 Расчетные счета (51) 262 4740 5536

Валютные счета (52) 263 — - Прочие денежные средства (55,56,57) 264 286 — Прочие оборотные активы 270 — - ИТОГО по разделу II 290 22 285 24 219

Баланс (сумма строк 190+290) 300 23 948 25 908

Пассив Код На начало На конец стр. отчётного отчётного периода периода III. КАПИТАЛ и РЕЗЕРВЫ 410 7 7 Уставной капитал (85) Добавочный капитал (87) 420 859 859 Резервный капитал (86) 430 22 22 В том числе: 431 — - резервы, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами 432 22 22 Фонд социальной сферы (88) 440 205 205 Нераспределённая прибыль прошлых лет (88) 460 18 798 13 761

Непокрытый убыток прошлых лет (88) 465 — - Нераспределённая прибыль отчётного года (88) 470 Х 7889

Непокрытый убыток отчётного года (88) 475 Х — ИТОГО по разделу III 490 19 891 22 743 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 510 — - Займы и кредиты (92,95) ИТОГО по разделу IV 590 — - V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 610 — - Займы и кредиты (90,94) Кредиторская задолженность, 620 4003 3126 В том числе: 621 1049 106 поставщики и подрядчики (60, 76) задолженность перед персоналом организации (70) 624 1049 1119 задолженность перед государственными внебюджетными фондами (69) 625 254 302 задолженность перед бюджетом (68) 626 166 53 авансы получены (64) 627 18 19 прочие кредиторы 628 1470 1527

Доходы будущих периодов (83) 640 54 39 ИТОГО по разделу V 690 4057 3165 БАЛАНС (сумма строк 490+590+690) 700 23 948 25 908

Приложение 2

Отчет о прибылях и убытках за 2008 год, млн. р.

Наименование показателя код За отчётЗа аналогич-ный стр. ный период период предыдущего года I. Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) 10 106 813 79 745

Себестоимость проданных товаров, продукции, работ, услуг 20 -74 292 -50 327

Валовая прибыль 29 32 521 28 943

Коммерческие расходы 30 -22 805 -18 102

Управленческие расходы 40 — - Прибыль (убыток) от продаж строки (010−020−030−040)) 50 9716 11 316 II. Операционные доходы и расходы Проценты к получению 60 12 11 Проценты к уплате 70 -12 -11 Доходы от участия в других Организациях 80 11 11 Прочие операционные доходы 90 289 203 Прочие операционные расходы 100 -363 -427 III. Внереализационные доходы и расходы Внереализационные доходы 120 12 12 Внереализационные расходы 130 -6 -6 Прибыль (убыток,) до налогообложения (строки 050+060−070+080+ 140 9659 11 109 +090−100+120−130) Налог на прибыль и иные аналогичные обязательные платежи 150 -3205 -2927

Прибыль (убыток) от обычной деятельности 160 6454 8182 IV. Чрезвычайные доходы и расходы Чрезвычайные доходы 170 — - Чрезвычайные расходы 180 — - Чистая прибыль (нераспределённая 190 6454 8182 прибыль (убыток) отчётного периода) (строки 160+1 70−180)

Приложение 3

Итоговая таблица показателей финансового состояния предприятия

Показатели 2007 год 2008 год Рекомендуемые Рентабельность совокупного капитала (%) 54 41 30 Рентабельность продаж (%) 9 7 3 Коэффициент оборачиваемости капитала 6,02 5,79 10 Коэффициент общей ликвидности 3,5 5,6 > 1,0 Коэффициент текущей ликвидности 3,5 5,6 > 1,0 Коэффициент срочной ликвидности 1,2 2,3 > 0,3 Коэффициент абсолютной ликвидности 0,8 1,3 0,3 — 0,5 Ликвидность средств в обращении 0,3 0,4 0,6 — 0,9 Коэффициент материального покрытия 2,3 3,3 0,3 Коэффициент автономии 0,73 0,83 > 0,3 Коэффициент задолженности 0,36 0,2 <2 Коэффициент обеспеченности внеоборотных активов собственным капиталом 0,09 0,08 <1 Соотношение оборотного и внеоборотного капитала 14,35 13,4 >2 Коэффициент маневренности собственного капитала 0,91 0,92 > 0,5 Уровень чистого оборотного капитала 0,67 0,76 0,1

J amie Pratt., D. E ric Hirst.

F inancial reporting for managers. A value creation prospective. U

niversity of Texas in Austin. J ohn Wiley & Sons, p. 5.

C iaran Walsh. K ey Management Ratio. H ow to analyse, compare and control the figures that drive company value. P

itman Publishing. 1996 — p. 157.

Ciaran Walsh. Key management ratio. Appendix 3.

J. Pettit. Strategic Corporate Finance. Applications in Valuation&Capital Structure. Willey&Sons, 2007

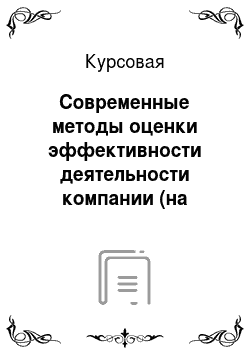

Данные вымышлены

ROE 18%

Налог

38%

Interest

3,3%

1.8 раз

DE

ROTA 13.

3%

Список литературы

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М. С. Абрютина, А. В. Грачев — М.: Дело и сервис, 2000. — 254с.

- Адамов, В.Е. Экономика и статистика фирм / В. Е. Адамов, С. Д. Ильенкова, Т. П. Сиротина, С. А. Смирнов — М.: Финансы и статистика, 1999. — 239с.

- Балабанов, И.Т. Основы финансового менеджмента / И. Т. Балабанов, — М.: Финансы и статистика, 1999. — 512с.

- Богатко, А.Н. Основы экономического анализа хозяйствующего субъекта / А. Н. Богатко — М.: Финансы и статистика, 2000. — 205 с.

- Волков, О.И. Экономика предприятия / О. И. Волков — М.: Инфра-М, 2000. — 519с.

- Донцова Л.В., Никифорова Н. А. Комплексный анализ бухгалтерской отчет-ности. — М.: ДИС, 2006 — с. 6.

- Ковалев, В.В. Финансовый анализ / В. В. Ковалев — М.: Финансы и статистика, 1999. — 511с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В. В. Ковалев, О. Н. Волкова — М.: Проспект, 2001. — 420с.

- Ковалев, В.В. Как читать баланс. Управление капиталом. Выбор инвестиций. Анализ отчетности / В. В. Ковалев, В. В. Патров — М.: Финансы и статистика, 1994. — 256с.

- Крейнина, М.Я. Финансовое состояние предприятия / М. Я. Крейнина — М.: ИКЦ ДИС, 1997. — 221с.

- Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н. П. Любушин, В. Б. Лещева — М.: Юнити, 1999. — 490с.

- Неруш, Ю.М. Логистика / Ю. М. Неруш — М.: Юнити, 2001.- 389с.

- Никифорова, Н.А. Анализ бухгалтерской отчетности / Н. А. Никифорова, Л. В. Донцева — М.: Дело и сервис, 1998. — 222с.

- Прыкин, Б.В. Экономический анализ предприятия / Б. В. Прыкин — М.: Юнити, 2000. — 360с.

- Пястолов, С.М. Экономический анализ деятельности предприятий / С. М. Пястолов — М.: Академический проект, 2002. — 573 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая — М.: Инфра — М, 2001. — 335с.

- Тренев, Н.Я. Управление финансами / Н. Я. Тренев — М.: Финансы и статистика, 2000. — 382 с.

- Шеремет, А.Д. Экономический анализ / А. Д. Шеремет, М. Я. Баканов — М.: Финансы и статистика, 2001. — 688с.

- Шеремет, А.Д. Методика финансового анализа / А. Д. Шеремет, Е. В. Негашев — М.: Инфра — М, 2000. — 207с.

- Jamie Pratt., D. Eric Hirst. Financial reporting for managers. A value creation prospective. University of Texas in Austin. John Wiley & Sons, Inc.

- Ciaran Walsh. Key Management Ratio. How to analyse, compare and control the figures that drive company value. Pitman Publishing. 1996 — 347.

- J. Pettit. Strategic Corporate Finance. Applications in Valuation&Capital Structure. Willey&Sons, 2007.