Политические причины неуплаты налогов связаны с регулирующей функцией налогов, т. е. с тем, что государство осуществляет перераспределение денежных средств для выполнения своих функций. При этом фискальная функция налогов часто преобладает над стимулирующей, что проявляется в стремлении государства не столько к стимулированию развития производства и предпринимательства для расширения налоговой базы, сколько к сбалансированию бюджета. Для России такая ситуация является неприемлемой, поскольку в существующих условиях экономического спада государство, наоборот, должно всеми силами стремиться стимулировать развитие промышленности, а у нас почему-то государство возлагает основную тяжесть налогового бремени именно на предприятия.

К политическим причинам следует отнести и распространенное в России явление, когда целые регионы и территории (в лице местных властей) встают на путь открытого отказа от перечисления налогов в федеральный бюджет. Так, в 1994 г. Башкирия платила в Центр 10% (по другим данным — 13%) налога на прибыль, а граничащая с ней Пермская область отдавала 50% того же налога. Как результат, в Пермской области нечем было платить заработную плату бюджетным организациям, а в соседствующих районах Башкирии продовольствие дотировалось и цены на него были гораздо ниже. Аналогичная ситуация наблюдается и по другим налогам. В итоге федеральный центр занимается перераспределением федеральных налогов для латания дыр в местных бюджетах.

Не менее важными являются и экономические причины уклонения от уплаты налогов, а некоторые исследователи даже ставят их на первое место. Так П. М. Годме пишет, что «налогоплательщик рассчитывает, оправдает ли выгода, которую он получит, избежав налога, те неприятности, которые это повлечет за собой, если обман раскроется». С одной стороны, чем выше ставка налога и ниже размер санкций, тем выше экономический эффект от уклонения. Но, с другой стороны, что особенно актуально в наших нынешних условиях при высоких налоговых ставках, уплата налога в полном объеме может существенно ухудшить положение физического или юридического лица вплоть до закрытия последнего. Соответственно возникает противоречие между интересами собственников и государства. Причем оправдание можно найти и тем и другим. Государству необходимы средства для выполнения своих функций, и, следовательно, оно постоянно повышает уровень налогообложения, а налогоплательщик не может платить «обдирающие» налоги, поскольку налоговая политика практически не учитывает то обстоятельство, что подавляющее большинство отечественных предприятий используют устаревшие оборудование и технологии, испытывают острую нехватку оборотных средств и не могут сбыть свою неконкурентоспособную продукцию как на внутреннем, так и на внешнем рынке. Все это приводит к возникновению взаимных неплатежей и к снижению возможностей предприятий уплачивать возросшие налоги.

Что касается технических причин неуплаты налогов, то они связаны прежде всего с несовершенством форм и методов контроля. Так, в настоящее время бытует мнение, что только глобальный контроль за исполнением обязанностей по уплате налогов способен увеличить собираемость налогов. Безусловно, в этом есть рациональное зерно, но вряд ли сейчас это возможно для России. Мы, к сожалению, не обладаем должным опытом сбора налогов: регулирование хозяйственной деятельности путем запретов и детальной регламентации, существовавшее ранее, оказалось неприспособленным для изменившихся рыночных условий. И не надо видеть в этом вину государства, ведь не стоит забывать, что формирование налоговой системы РФ, отвечающей современным условиям, началось лишь в 1991 г., тем более что «закручивание гаек» всегда вызывает противодействие.

И.И. Кучеров выделяет еще и правовую причину налоговой преступности, полагая, что немаловажным фактором, способствующим увеличению числа налоговых преступлений, является несовершенство налогового законодательства. Российское налоговое право отличается излишней объемностью и сложностью. В настоящее время нормативно-правовая база по вопросам налогообложения включает в себя огромное количество законов, указов, постановлений, инструкций и разъяснений. Дополнительные трудности создают и постоянно вносимые изменения в действующее налоговое законодательство. Это вызывает неоправданные трудности у добросовестных налогоплательщиков, так как они просто не успевают следить за изменениями в законодательстве, а недобросовестные налогоплательщики, наоборот, получают возможность уклоняться от уплаты налогов.

Здесь также можно указать на непроработанность ряда положений в Налоговом кодексе. Ответственность налогоплательщиков чрезвычайно распылена: нормы налогового права мы можем найти и в гражданском кодексе, и в законодательстве субъектов РФ и органов местного самоуправления, в нормативных актах таможенных органов.

По новому кодексу на граждан не распространяется принцип равенства перед законом, так как исключена не только прямая материальная, но и всякая ответственность налоговых органов и их должностных лиц перед налогоплательщиками. Кодекс предусматривает ответственность только для налогоплательщиков, освобождая от каких-либо санкций других участников налоговых отношений.

Ущемление прав налогоплательщика можно усмотреть и в различии процессуальных возможностей при защите охраняемых законом интересов. В данном случае речь идет о том, что отношения налоговых органов и аудиторских фирм в кодексе никак не урегулированы, в то время как это крайне необходимо, если припомнить, что интересы вневедомственного финансового и государственного контроля различны (государственные органы отстаивают интересы государства, а финансовый контроль аудиторских фирм направлен на защиту интересов налогоплательщиков). Аналогичная ситуация складывается в отношениях прокурора, полномочия которого прописаны в налоговом законе, и адвоката, права которого не определены. Все это влечет нарушения таких основополагающих принципов, как равноправие и состязательность сторон. При желании можно найти еще огромное количество различных коллизий, свидетельствующих о непроработанности нашей нормативной базы.

Как отмечают многие ученые, российская налоговая система, введенная в начале 90-х годов, зарождалась в условиях политической борьбы России за суверенитет и независимость от Центра. Так, по мнению А. Брызгалина и В. Берника, «основной акцент при формировании новой системы налогообложения законодателем был сделан на урегулировании экономических вопросов, затрагивающих количество и видовую направленность налогов, размер налоговых ставок и распределений налоговых платежей по бюджетам различных уровней. Что же касается юридических проблем…, то они были отодвинуты на второй план». Поэтому не удивительно, что наша налоговая система содержит столько противоречий. Эту проблему в какой-то степени разрешил Налоговый Кодекс.

Новая система усложнила жизнь и налоговым органам (хотя вряд ли налогоплательщикам от этого легче) в первую очередь тем, что пришлось разрабатывать и овладевать совершенно новой методикой налогового контроля. Дело в том, что 25-я глава Кодекса, к сожалению, не содержит четких правил ведения налогового учета. Более того, статья 313 устанавливает, что налогоплательщик организует систему налогового учета исходя из принципа последовательности применения норм и правил налогового учета. То есть последовательно от одного налогового периода к другому. Порядок ведения налогового учета налогоплательщик разрабатывает самостоятельно и утверждает его в учетной политике. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Таким образом, при выездной проверке налоговому инспектору приходится изучать всю систему постановки налогового учета на предприятии. Не секрет, что в некоторых инспекциях на одного инспектора может приходиться более тысячи налогоплательщиков. Это — колоссальная нагрузка. Притом что система налогового учета не предполагает двойной записи. Следовательно, механизм внутреннего контроля, о котором говорилось выше, в данном случае работать не будет.

Кроме того, действующее законодательство не содержит мер ответственности за неведение организациями налогового учета. В статье 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения. Под таким нарушением понимается:

— отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета;

— систематическое несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Фактически статья 120 Кодекса устанавливает ответственность за нарушение правил бухгалтерского учета. До принятия 25-й главы нормы этой статьи работали при администрировании налога на прибыль.

Но с 1 января 2002 года ситуация изменилась. Был введен налоговый учет в целях исчисления и уплаты налога на прибыль, но при этом «забыли» установить ответственность организации за его неведение. Это существенно осложняет процедуру налогового администрирования.

Прежде чем перейти к общим принципам расчета налоговой базы с использованием косвенной информации, освежим в памяти некоторые определения, данные в Налоговом кодексе. Согласно статье 53 налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком (ст. 247). Прибылью для российских организаций признается разница между полученными доходами, уменьшенными на величину произведенных расходов, определенных по правилам 25-й главы. Таким образом, если есть обоснованные сомнения относительно величины налоговой базы, заявленной налогоплательщиком, проверяющего в первую очередь должны интересовать объем заявленных доходов и сумма произведенных расходов.

Недобросовестный налогоплательщик, стремясь уйти от налогообложения, вероятнее всего выберет путь уменьшения доходов либо завышения расходов. Значит, задача проверяющего — проанализировать финансово-хозяйственную деятельность налогоплательщика, выявить слабые звенья в выстроенной схеме и построить в дальнейшем доказательственную базу.

В то же время, осуществляя налоговый контроль, проверяющий, использующий информацию из внешних источников, должен учитывать ряд важных моментов.

Производственный процесс, как правило, предполагает использование определенной технологии, то есть на единицу производимой продукции должно расходоваться вполне определенное количество ресурсов. По количеству фактически использованных ресурсов можно определить объем выпущенной продукции. Кроме того, ресурсы употребляются в определенных пропорциях. Если пропорция нарушена значительно, можно предположить: либо часть готовой продукции не отражена в учете, либо часть ресурсов реализована.

Нет необходимости проверять соотношения по всем ресурсам, которые используются при производстве товаров. Достаточно определить те из них, удельный вес которых в единице продукции занимает значительную долю, и анализировать именно их. Так, например, в цветной металлургии существенный удельный вес в общем объеме затрат на производство единицы продукции занимают расходы на электроэнергию.

Соответственно если проверяется предприятие, скажем, цветной металлургии, следует обратить особое внимание на объем потребленных предприятием энергоресурсов. И скорее всего наиболее достоверными окажутся сведения, полученные не от самой организации, а из внешних источников.

Правомерно может возникнуть такой вопрос: откуда проверяющий может получить данные о нормативном потреблении какого-либо ресурса в единице продукции?

Конечно, единого «рецепта» не существует. Можно использовать все имеющиеся источники информации. Вполне возможно, что нужные сведения имеются у органов статистики, отраслевых министерств или ведомств. Кроме того, инспектор может воспользоваться данными о норме расхода ресурсов по аналогичным организациям.

Источники информации могут различаться в каждом конкретном случае в зависимости от обстоятельств, характера и рода деятельности проверяемого налогоплательщика. К сожалению, на сегодняшний день нет единого органа, располагающего полной и всеобъемлющей информацией (полагаем, что даже при желании такое вряд ли возможно), касающейся структуры затрат в тех или иных отраслях промышленности.

Тем не менее объем потребленных энергоресурсов можно определить с помощью измерительных приборов, фиксирующих величину потребленной электроэнергии. При необходимости эти сведения можно запросить у энергоснабжающей организации. Информацию об объемах потребленных коммунальных услуг можно получить в коммунальных службах города, а также используя данные бухучета.

К внешним источникам также относятся таможенные и пограничные органы, ГИБДД, контрагенты проверяемой организации, в том числе поставщики товаров, работ или услуг, органы лесного и водного хозяйств, Госкомимущество, органы местного самоуправления, регистрирующие, лицензирующие и сертифицирующие органы и т. д.

Так, например, если есть основания считать, что организация занижает налоговую базу путем сокрытия доходов от налогообложения, нужно проанализировать данные о поставках товарно-материальных ценностей в ее адрес. Если поставки осуществляются из-за границы, следует проанализировать данные грузовых таможенных деклараций о количестве и стоимости поставленных товаров и сопоставить их с данными об объеме реализации.

Допустим, инспектор выявил несоответствие величины потребленных ресурсов и готовой продукции. Каковы должны быть его дальнейшие действия? На основании какой законодательной и доказательственной базы он может доначислить налог?

При проведении проверок важно доказать факт нарушения законодательства о налогах и сборах со стороны проверяемой организации и впоследствии быть готовым к сопровождению дела в судебных инстанциях. Наверняка читатель отметит, что построения, приведенные нами в статье, являются несостоятельными, поскольку доказать их в суде будет невозможно.

Безусловно, отчасти такая точка зрения справедлива. Однако не все так безнадежно. Конечно, действующее законодательство по налогам и сборам напрямую не предусматривает права налоговых органов рассчитывать налоговую базу на основании косвенных признаков с использованием информации из внешних источников. Но необходимо учитывать следующее.

Согласно статье 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Таким образом, представляется, что приведенная норма — обязанность уплачивать законно установленные налоги и сборы — не зависит от механизма определения налоговой базы.

Иначе говоря, должны соблюдаться два условия. Во-первых, у налогоплательщика должен возникать объект налогообложения. А во-вторых, этот объект необходимо оценить в соответствии с правилами, установленными законодательством о налогах и сборах. Здесь не имеет значения, сделал это проверяющий напрямую с использованием первичной документации или на основании косвенной информации. Таким образом, ключевым в этом вопросе (естественно, в том случае, если налогоплательщик на самом деле действовал недобросовестно и имеет место нарушение законодательства о налогах и сборах) является то, насколько тщательно и убедительно налоговый инспектор сможет представить доказательства нарушений при судебных разбирательствах. А эти дела, несомненно, будут рассматриваться в судах.

Кроме того, Налоговый кодекс все-таки позволяет в некоторых случаях использовать внешнюю информацию при расчете налоговой базы. Так, проверяющий в ходе налогового контроля может получать объяснения у налогоплательщика, проверять данные его учета и отчетности, осматривать помещения и территории, используемые для извлечения дохода. Об этом говорится в статье 82 НК РФ. Если же налогоплательщик не допустит проверяющего на свою территорию, не представит в течение более двух месяцев документы, запрашиваемые для расчета налогов, не ведет учета доходов и расходов или ведет его с нарушением, суммы налогов могут быть определены расчетным путем. Расчет производится на основании имеющейся о налогоплательщике информации и данных об иных аналогичных налогоплательщиках (ст. 31 НК РФ). Обратите внимание: здесь не уточняется, какая именно информация используется и из каких источников. Следовательно, при расчете налоговой базы может использоваться любая информация, которая имеется.

Например, налогоплательщик, использующий метод начисления при расчете налога на прибыль и исчисляющий НДС «по отгрузке», отразил в декларациях значительно отличающиеся суммы выручки от реализации. Выявив это при камеральной проверке, налоговый инспектор потребовал объяснений о причинах расхождения. Налогоплательщик объяснений не представил. Следовательно, на основании пункта 7 статьи 31 НК РФ инспектор может определить налоговую базу как по НДС, так и по налогу на прибыль расчетным путем.

Метод анализа налоговой базы с использованием информации из внешних источников особенно эффективен при сокрытии доходов от налогообложения. Как известно, любой производственный цикл функционирует по определенным логическим и технологическим правилам. Иначе говоря, производственный процесс можно представить в виде черного ящика, на входе которого потребляются определенные ресурсы, а на выходе — готовый продукт.

В зависимости от того, какой продукт мы имеем на выходе, потребляется определенное количество ресурсов. Если, например, на выходе из черного ящика мы имеем автомобиль, соответственно на производство этого автомобиля уходит энное количество металла, электроэнергии и т. д. Если получаем буханку хлеба, то на производство этой буханки (то есть на входе в черный ящик) должно быть потреблено энное количество муки и т. д.

Таким образом, проверяющий, владея информацией о соотношениях расхода ресурсов на единицу продукции и объемах фактического потребления ресурсов, может вывести расчетное количество товара, который должен быть произведен из такого количества ресурсов.

Масштабы неучтенной деятельности могут быть определены различными способами. Можно, например, рассчитать налоговую базу по аналогичным налогоплательщикам. Или выявить неучтенные расходы, определить среднюю рентабельность и среднюю зарплату по отрасли и начислить налог на прибыль, которую могла получить организация при таких расходах.

Еще один способ доказать сокрытие доходов — налоговые посты (пп. 15 п. 1 ст. 31 НК РФ). Они особенно эффективны в отношении торговых предприятий, работающих с наличными средствами. Предположим, во время действия налогового поста выручка предприятия превышает средние показатели за аналогичный период, отражаемые налогоплательщиком в отчетности. Следовательно, есть основания утверждать, что часть доходов налогоплательщик не учитывает и определить налоговую базу расчетным путем.

В приведенных выше ситуациях проанализированы схемы занижения налогоплательщиком доходов от реализации. Однако в налоговой практике чаще встречаются случаи занижения организациями налоговой базы посредством завышения расходов. Особенно актуальной эта проблема стала с принятием главы 25 НК РФ, предусматривающей, как известно, открытый перечень расходов.

В этой связи в целях выявления возможных злоупотреблений крайне важным представляется анализ финансово-экономических показателей организации, в том числе с использованием данных финансовой отчетности. Конечно, подобный анализ не всегда приводит к прямому выявлению фактов нарушений налогового законодательства. Тем не менее, если проверяющий владеет информацией о финансовом состоянии предприятия, это может дать ему «пищу» для размышления и стать основанием для более тщательного анализа направлений деятельности организации.

После того как проверяющий проанализирует финансово-экономическое положение налогоплательщика, можно приступать к анализу налоговых показателей.

Перспективным направлением является также проведение встречных проверок контрагентов проверяемого налогоплательщика. В подобном случае может иметь место, например, такая ситуация. Контрагентом проверяемого налогоплательщика является фирма-однодневка, как правило, создающаяся для осуществления одной или нескольких операций и впоследствии «благополучно» исчезающая. Этот способ чаще других встречается в налоговой практике и сложнее поддается противодействию.

Основным «противоядием» в этих случаях является своевременное выявление таких организаций, их руководителей и привлечение их к налогообложению. Как правило, в подобных схемах используется принцип «серая компания» → «легальная компания». Конечно, взыскать сумму налогов с фирмы-однодневки практически невозможно, доначисление налогов в отношении этих фирм приводит к росту безнадежной задолженности. А легальные фирмы, как правило, обладают имуществом, средствами на расчетном счете и т. д.

Сложнее всего в этих ситуациях доказать, что сделка, заключенная с фирмой, переставшей сдавать отчетность и местонахождение которой неизвестно, подпадает под действие статей 166 — 170 ГК РФ. Крайне важны в этих случаях качественная правовая подготовка к процессу и обеспечение доказательственной базы, свидетельствующей о том, что сделки преследовали цель ухода от налогообложения.

Отметим, что в налоговой практике встречались и другие случаи, когда сделки осуществлялись с контрагентом, который изначально не являлся «подставной» фирмой. В то же время проведенные встречные проверки выявляли несоответствие между объемом закупок, отраженных в учете фирмы-покупателя, и объемом продаж, заявленных продавцом. Тем не менее даже в этих, как может показаться, очевидных ситуациях требуется кропотливая работа по доказыванию факта занижения налоговой базы со стороны продавца.

В качестве аргументации продавец обычно использует тезис о том, что он не может нести ответственность за ненадлежащую организацию учета своего контрагента, у себя же в учете он отразил фактические объемы реализации. Вероятно, в этих ситуациях необходимо провести инвентаризацию у покупателя и выявить фактические объемы поставок. В ряде случаев можно привлечь представителей правоохранительных структур для проведения соответствующих следственных мероприятий.

Завышение расходов организации можно выявить с помощью упоминавшегося выше соотношения ресурсов. Например, расход какого-либо ресурса значительно превышает обусловленную технологией норму. Это может означать, что такой расход нельзя считать экономически оправданным. Если он превышает технологическую норму, он не ведет к выпуску дополнительного количества продукции. Следовательно, нет оснований включать его в налоговую базу.

Важно также определить, соответствуют ли производственные мощности объемам производства. Производственные мощности, существенно превышающие реальные объемы производства, могут свидетельствовать как о не учитываемых доходах, так и об экономической неоправданности затрат на их содержание.

Но обратите внимание: свидетельствовать, а не доказывать. Само по себе увеличение каких-то расходов еще не говорит о нежелании налогоплательщика платить налоги, а может быть объективной необходимостью. Например, косвенные расходы выросли потому, что увеличилась арендная плата, приобретено новое программное обеспечение, создана маркетинговая служба. Стоимость ресурсов может колебаться в зависимости от сезона, мировых цен, качества. Расход некоторых ресурсов в натуральном выражении растет при внедрении новых технологий и т. д. В любом случае не будет лишним дать возможность налогоплательщику объяснить, почему он считает эти расходы экономически оправданными.

В зарубежной практике механизмы расчета налоговой базы с использованием косвенных признаков и внешних источников информации используются достаточно активно. Как пример можно привести Францию, судебные органы которой, создав прецедент по рассмотрению подобных дел, уже давно рассматривают такие дела по существу.

В качестве ремарки отметим, что налоговое законодательство Франции также не содержит положений, позволяющих напрямую налоговым органам рассчитывать налоговую базу налогоплательщиков, используя косвенную информацию и внешние источники. Но принципиальным явилось представление судебным властям неоспоримых фактов, свидетельствующих о сокрытии налогоплательщиком доходов от налогообложения. Суд, рассмотрев дело по существу, принял решение в пользу налоговых органов.

Во Франции использование налоговыми органами косвенной информации регламентируется определенной методикой. А в Великобритании полномочия налоговых органов практически безграничны. В Соединенных Штатах Америка источником информации может быть кто угодно, например бывшая жена директора. Но каким бы образом ни была добыта информация, факт занижения налоговой базы должен быть доказан. Это общее правило для всех стран, использующих косвенные методы определения налоговой базы.

Однако до суда дело доходит далеко не всегда. В некоторых странах (Австралия, Великобритания, США, Португалия, Финляндия) налогоплательщику дается возможность доказать неправильность выводов налогового инспектора и опровергнуть их еще до суда. Если же налогоплательщику не удалось этого сделать, ему придется доплатить налог или обратиться в суд. В других странах (Германия, Италия, Норвегия, Швейцария, Голландия) правильность своих расчетов налоговые органы должны доказать сначала налогоплательщику, а если тот не согласен — то суду.

Что касается России, то пока трудно что-либо прогнозировать. Но необходимость надлежащей подготовки налоговых органов к судебному разбирательству ни у кого не вызывает сомнений, тем более что прецедентов по этому вопросу практически нет. Аргументация, обосновывающая факт занижения налоговой базы по налогу на прибыль и основывающаяся на использовании косвенных признаков и внешних источников, безусловно, будет зависеть от специфики конкретной ситуации. Но целесообразно применять следующие подходы.

В первую очередь при подготовке к судебному процессу следует провести встречные проверки основных контрагентов проверяемого налогоплательщика на предмет наличия поставок, не отраженных в отчетности. Инвентаризация у налогоплательщика поможет выявить неучтенное имущество. Кроме того, нужно тщательно проверить объяснения налогоплательщика, обосновывающие причину отклонения фактического потребления ресурсов от нормативов. При необходимости можно привлечь специалистов.

Я думаю, что крайне важным является следующий момент. Даже если удастся доказать, что налогоплательщик не отразил у себя в учете часть произведенных товаров, это еще не означает, что они реализованы. В частности, налогоплательщик может заявить, что произведенные им товары были безвозмездно переданы, утеряны, уничтожены и т. д. Однако безвозмездная передача товаров является объектом налогообложения по НДС. Кроме того, пункт 16 статьи 270 НК РФ не позволяет учитывать в целях налогообложения прибыли расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей. Излишне упоминать, что контрагент, которому якобы были безвозмездно отгружены товары, также должен быть проверен. Что касается фактов утери, уничтожения имущества, то это должно быть документально подтверждено, как требует статья 252 НК РФ.

Заключение

В ходе проведенного исследования сделаны следующие выводы.

Система налогов — это совокупность отдельных налогов, обладающая организационно-правовым и экономическим единством. Она выражается в централизованном порядке установления видов налогов и основных элементов их юридического состава. Обусловленная общими для любых налогов конституционными принципами налогообложения, она представляет собой совокупность установленных в государстве существенных условий налогообложения.

Налоговая система — сложное эволюционирующее социальное образование, тесно связанное с развитием государства и экономики. Для любой системы налогообложения характерно более или менее точное соответствие действующей экономической системе.

Система налогообложения — главный инструмент перераспределения финансовых средств; для се эффективного формирования необходимы определенные условия, прежде всего, стабильность общей экономической политики. Налоговая система как часть финансовой системы может действовать целенаправленно только при наличии государственных программ, четко определяющих приоритеты промышленной и научно-технической политики, в соответствии с которыми предоставляются налоговые льготы и бюджетные субсидии.

В России устанавливаются федеральные, региональные (субъектов Российской Федерации) и местные налоги и сборы.

Создание эффективной и справедливой налоговой системы — процесс сложный и продолжительный. В ходе проведения в России налоговой реформы целесообразно осуществить следующие основные налоговые преобразования:

ослабить налоговое бремя и упростить налоговую систему, отменить низкоэффективные налоги;

расширить налоговую базу, отменить ряд налоговых льгот, в соответствии с принципом налоговой справедливости расширить круг плательщиков налогов и облагаемых доходов;

постепенно переместить налоговое бремя с организаций на физических лиц, снизить доли косвенных налогов;

решить проблемы налогового амнистирования, связанные со сбором налогов и контролем за соблюдением налогового законодательства;

построить налоговую систему, адекватную соответствующим системам развитых стран.

Функции налоговой системы РФ, как и других государств, сводятся к оптимальной организации деятельности государства, созданию условий для эффективной реализации его оборонной и социально-экономической функции, обеспечению баланса между доходами и расходами госбюджета. Налоговая система как составная часть финансово-кредитного механизма государственного регулирования воспроизводственных процессом и стране и регионах играет важную роль в формировании доходной части государственного бюджета.

Налоговый контроль — это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства.

Налоговый контроль — это совокупность приемов и методов по организации и проведению проверок за соблюдением налогового законодательства. При проведении налогового контроля не допускается нарушений Конституции РФ, Налогового кодекса РФ, Гражданского кодекса РФ, Уголовного кодекса РФ, Административного кодекса РФ и других федеральных законов и принципов сохранности информации, составляющей профессиональную тайну адвокатов, аудиторов и других должностных лиц органов государственного или негосударственного контроля.

Налоговый контроль проводят должностные лица налоговых органов в пределах своей компетенции следующими способами:

получение объяснений налогоплательщиков;

проверки данных учета и отчетности;

осмотр помещений, территорий.

Таким образом, я делаю вывод, что сущность налогового контроля — одного из важнейших видов государственного контроля — заключается в обеспечении проведения финансовой и налоговой политики государства, выражающейся в проверке правильности исчисления и уплаты налогоплательщиками в бюджеты всех уровней налогов и сборов, а также в контроле за соблюдением законодательства о налогах и сборах и нормативных правовых актов.

Список использованной литературы Налоговый кодекс Российской Федерации. Часть 1 от 31.

07.1998 № 146-ФЗ (ред. от 17.

05.2007)// www.consultant.ru/popular/nalog1

Налоговый кодекс Российской Федерации. Часть 2 (ред. от 24.

07.2007 г.)//

http://www.consultant.ru

Закон Российской Федерации от 27.

12.1991 г. № 2116−1 (ред. от 06.

08.2001) «О налоге на прибыль предприятий и организаций"// base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=32 930

Федеральный закон от 05.

08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» (ред. от 30.

12.2006)// www.consultant.ru/online/base/?req=doc;base=LAW;n=65 251;page=esse

Федеральный закон от 06.

08.2001 № 110-ФЗ (ред. от 29.

11.2007) «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства РФ о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства РФ о налогах и сборах"// base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=73 146

Федеральный закон от 24.

07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 21.

07.2007)// www.consultant.ru/online/base/ req=doc;base=LAW;n=69 958;page=esse

Приказ МНС РФ от 25.

08.2000 №БГ-3−20/312 «О типовых структурах инспекций МНС России» (с изм. от 24.

02.2004)//expert.consultant.ru/ doc293334. html

Комментарий официальных органов к Части II НК РФ — Изд. «Экономика и право», 2001

Батанова К. Е. Недостатки в работе инспекций: мнения ФНС и бухгалтеров//Спутник главбуха — 2007 — № 11 — с. 55−58

Берник В.Р., Брызгалин А. В., Головкин А. Н. Налоговый контроль и производство по делам о налоговых правонарушениях/Под ред. А. В. Брызгалина — М.: Финансы и статистика, 2007.

Большой юридический словарь. — М.: Инфра-М, 2006.

Братухина О. А. Контроль и организация проверок налоговыми органами: учебное пособие/О.А. Братухина. — Ростов н/Д: Феникс, 2007.

Бюджетная система Российской Федерации: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. — 2-е изд.

испр. и перераб. — М.: Юрайт, 2001

Все налоги и сборы. — Москва: изд. «Экономика и право», 2001 г — 236 с.

Все о подоходном налоге. Документы и комментарии/Авторы и сост. М. П. Сокол и др. — М.: Журнал «Налоговый вестник». 1997. — 352с.

Гаврилова Т. В. О налоге на доходы физических лиц. //Налоговый вестник — № 2 — 2002 г. — с. 34−45

Гусев А. П. Налоговые проверки: ответы на все вопросы/А.П. Гусев — Ростов н/Д: Феникс, 2008.

Евстигнеев Е. Н. Налоги и налогообложение. 4-е изд. — СПб.: Питер, 2007

Ермилова Н. Налоги и сборы РФ в 2002 г. //Налоговый вестник — № 1 — 2002 г. — с. 46−49

Иванова Н.Г., Вайс Е. А., Кацюба И. А., Петухова Р. А. Налоги и налогообложение. Схемы и таблицы. 2-е изд. — СПб.: Питер, 2004.

Караханян С.Г., Баталова И. С. Налоговые проверки: проблемы, анализ, решение. — М.: Бератор-Паблишинг, 2008.

Кашин В.А., Бобоев М. Р. О совершенствовании налоговой системы Российской Федерации. //Налоговый вестник — № 12 — 2002 г. — с.4−9

Кваша Ю. Ф. Налоги и налогообложение/ Ю. Ф. Кваша, А. П. Зрелов, М.

Ф. Харламов. — М.: ЮРАЙТ, 2005.

Киреева Е.А., Верезубова Т. В., Зубарева С. Ю. Налоговый контроль: учеб. пособие/Под ред. Е. А. Киреевой — Минск: БГЭУ, 2008.

Кисилевич Т. И. Практикум по налоговым расчетам: Учебное пособие. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2004.

Кочетков А. И. Самоучитель по исчислению налогов. Учебное пособие. — М.: ИПАК, 2007.

Красницкий В. А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008.

Красницкий В. А. Организация и методика налоговых проверок: Учеб. пособие/Под ред. Л. П. Павловой. — М.: Финансы и статистика, 2005.

Куницын Д. В. Налоги и налогообложение: УМК — Новосибирск: Сиб

АГС, 2000.

Миляков Н. В. Налоги и налогообложение: Курс лекций. 2-е изд., перераб. и доп. — М.: ИНФРА — М, 2001.

Налоги и налогообложение. 3-е изд./Под ред. Романовского М. В., Врублевской О. В. — СПб.: Питер, 2003.

Налоги и налогообложение. Практикум: учебное пособие для студентов сред. проф. образования/О.В. Скворцов, Н. О. Скворцова. — М.: Издательский центр «Академия», 2006.

Налоги и налогообложение: Учебн. пособие для вузов / И. Г. Русакова, В. А.

Кашин, А. В. Толкушкин и др. — М.: Финансы, ЮНТИ, 1998 г.

Налоги: Учеб. пособие / Под ред. Д. Г. Черника. — 3-е изд. — М.: Финансы и статистика, 1999.

Налоговое право: Учебное пособие/Под ред. С. Г. Пепеляева — М.: ИД ФБК-ПРЕСС, 2005.

Налоговые преступления и правонарушения. Кто и как их выявляет и предупреждает/Под ред. В. Д. Ларичева — М.: Учебно-консультационный центр «ЮрИнфо

Р", 2007.

Огородов Д. Г. Как избежать налоговых ошибок. — М.: АО «ДИС», 2008

Окунева Л. П. Налоги и налогообложение в России: учебник для студентов экономических специальностей вузов. — М.: Финстатинформ, 2006.

Организация и методика налогового контроля: Учеб. пособие — Новосибирск: Сиб

АГС, 2003.

Организация и методы налоговых проверок: Учеб. пособие/Под ред. д-ра экон. наук, проф. А. Н. Романова. — М.: Вузовский учебник, 2006.

Панагушин В. П. Выявление налоговых ошибок, нарушений, преступлений. — М.: Изд-во «Приор», 2000.

Пансков В. Г. Настольная книга финансиста — М.: ИНФРА-М, 2005

Пансков В. Г. Налоги и налоговая система Российской Федерации: Учебник. — М: Финансы и статистика, 2006.

Пансков В. Г. Налоги и налогообложение в Российской Федерации. — М: Книжный мир, 2003.

Парыгина В.А., Тедеев А. А. Налоги и налогообложение в схемах и таблицах с комментариями: Учебное пособие. — М.: Изд-во Эксмо, 2005.

Перов А. В. Налоги и международные соглашения в России — М.: Юристъ, 2000.

Перонко И.А., Красницкий В. А. Налоговое администрирование. — М.: Финансы и статистика, 2006.

Постатейный комментарий к Части 1 НК РФ. — М.: Финансы и статистика, 2007 г.

Постатейный комментарий к Части II НК РФ. — М.: Финансы и статистика, 2007.

Практикум по налоговым расчетам. Учеб. пособие. — М.: Финансы и статистика, 2004

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007.

Сальникова Л. В. Налоговый контроль: как налогоплательщику отстоять свои права. Приложение к журналу «Налоговый вестник» — М.: Налоговый вестник, 2008.

Сердюков А.Э., Вылкова Е. С., Тарасевич А. Л. Налоги и налогообложение: Учебник для вузов. — СПб.: Питер, 2005.

Стеркин Ф. ФНС находит недостатки в работе налоговых инспекций// Газета «Ведомости» — 2007 — № 191 (1718) — с. 5

Титова Г. Налоговые проверки как форма налогового контроля//Финансовая газета — 2006 — № 14 — с.

4.

Финансы, Денежное обращение, Кредит: Учебник для вузов / Под ред. проф. Л. А. Дробозиной. — М.: Финансы, ЮНИТИ, 2007.

Черник Д. Г. Основы налоговой системы. — М.: Юнити, 2003.

Черник Д.Г., Морозов В. П., Лобанов А. В. Технология налогового контроля//Налоговый вестник — 2007 — № 6 — с. 23−29

Шумяцкий Р. И. Организация и методика налогового контроля: Учеб. пособие. — Новосибирск, Сиб

АГС, 2003.

Юткина Т. Ф. Налоги и налогообложение. — М.: Инфра-М, 2003.

Большой юридический словарь. — М.: Инфра-М, 2006.

Сердюков А.Э., Вылкова Е. С., Тарасевич А. Л. Налоги и налогообложение: Учебник для вузов. — СПб.: Питер, 2005.

Шумяцкий Р. И. Организация и методика налогового контроля: Учеб. пособие. — Новосибирск, Сиб

АГС, 2003.

Братухина О. А. Контроль и организация проверок налоговыми органами: учебное пособие/О.А. Братухина. — Ростов н/Д: Феникс, 2007.

Красницкий В. А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008.

Киреева Е.А., Верезубова Т. В., Зубарева С. Ю. Налоговый контроль: учеб. пособие/Под ред. Е. А. Киреевой — Минск: БГЭУ, 2008.

Федеральный закон от 24.

07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 21.

07.2007)// www.consultant.ru/online/base/ req=doc;base=LAW;n=69 958;page=esse

Федеральный закон от 05.

08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» (ред. от 30.

12.2006)// www.consultant.ru/online/base/?req=doc;base=LAW;n=65 251;page=esse

Налоговый кодекс Российской Федерации. Часть 1 от 31.

07.1998 № 146-ФЗ (ред. от 17.

05.2007)// www.consultant.ru/popular/nalog1

Берник В.Р., Брызгалин А. В., Головкин А. Н. Налоговый контроль и производство по делам о налоговых правонарушениях/Под ред. А. В. Брызгалина — М.: Финансы и статистика, 2007.

Братухина О. А. Контроль и организация проверок налоговыми органами: учебное пособие/О.А. Братухина. — Ростов н/Д: Феникс, 2007.

Бюджетная система Российской Федерации: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. — 3-е изд.

испр. и перераб. — М.: Юрайт, 2007

Караханян С.Г., Баталова И. С. Налоговые проверки: проблемы, анализ, решение. — М.: Бератор-Паблишинг, 2008

Организация и методы налоговых проверок: Учеб. пособие/Под ред. д-ра экон. наук, проф. А. Н. Романова. — М.: Вузовский учебник, 2006

Налоговые преступления и правонарушения. Кто и как их выявляет и предупреждает/Под ред. В. Д. Ларичева — М.: Учебно-консультационный центр «ЮрИнфо

Р", 2007

Красницкий В. А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008

Киреева Е.А., Верезубова Т. В., Зубарева С. Ю. Налоговый контроль: учеб. пособие/Под ред. Е. А. Киреевой — Минск: БГЭУ, 2008

Финансовое право / Годме П. М.; Пер., вступ. ст.: Халфина Р. О. — М.: Прогресс, 1978.

Кучеров И. И. Налоговое право России. Учебник для вузов — М.: ЮрИнфо

Р, 2001.

Брызгалин А. В., Берник В. Р., Головкин А. Н, Брызгалин В. В. Методы налоговой оптимизации — М.: Аналитика-Пресс, 2006.

Оганян К. И. Как оценить налоговую базу по косвенным признакам//Российский налоговый курьер — 2006 — № 22 — с. 29−35

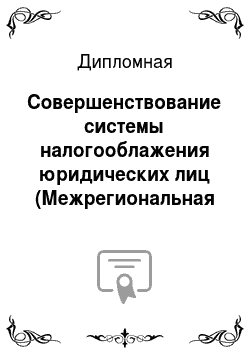

Налоговый контроль

Негосударственный

Государственный

По источникам

По уровню

По срокам

1. Внутрихозяйственный

2. Внешний аудит

1. Документальный

2. Фактический

1. Оперативный

2. Периодический

Налоговый контроль

Регистрация и учет налогоплательщиков

Реализация материалов налоговых проверок

Формы проведения

Налоговые проверки

Прием и обработка налоговых деклараций

Учет налоговых поступлений и задолженности

Контроль за реализацией материалов проверок и уплатой доначислений, пеней, а также штрафов

камеральные

выездные

Контроль за правильностью исчислений, полнотой и своевременным поступлением платежей

Осмотр помещений и территорий

Получение объяснений налогоплательщиков

Налоговый контроль за крупными расходами