Заемные источники финансирования предпринимательской деятельности и эффективность их использования

Решение этой задачи возможно посредством применения оценки эффективности использования кредита предпринимательскими структурами. При этом управленческие решения о привлечении заемных средств должны опираться на финансовые расчеты, что позволит эффективно управлять финансовыми ресурсами предприятия. Таким образом, деятельность предприятия начиная с 2007 г. стала рентабельной, т. е. прибыльной… Читать ещё >

Заемные источники финансирования предпринимательской деятельности и эффективность их использования (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы управления заемным капиталом в коммерческой организации

- 1. 1. Источники привлечения заемных средств

- 1. 2. Состав и структура заемных средств

- 1. 3. Методы оценки эффективности привлечения и использования заемных средств

- 2. Анализ управления заемным капиталом в ООО «Бастион»

- 2. 1. Краткая характеристика ООО «Бастион»

- 2. 2. Анализ результатов финансово-хозяйственной деятельности ООО «Бастион»

- 2. 3. Оценка эффективности использования привлеченного банковского кредита ООО «Бастион»

- Заключение

- Список литературы

- Приложения

Относительные показатели, позволяющие дать оценку финансовых результатов организации, называются показателями рентабельности.

Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

Предприятие считается рентабельным, если результаты от реализации продукции, работ, услуг покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Разные показатели отражают разные стороны деятельности организации, поэтому в целом эффективность работы организации может определить лишь система показателей рентабельности. К этим показателям в экономической литературе обычно относят уровень рентабельности или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе (табл. 3).

Таблица 3.

Расчет показателей рентабельности ООО «Бастион» за 2006;2008 гг.

№ Изменения, % п/п 2007 г. 2008 г. Показатели 2006 г. 2007 г. 2008 г.

к 2006 г. к 2007 г.

8 Рентабельность продукции (стр.

1/стр.

2*100%) 0,40 6,23 11,95 5,83 5,72 9 Рентабельность продаж (стр.

1/стр.

3*100%) 0,36 5,23 9,67 4,87 4,44 10 Рентабельность активов (стр.

4/стр.

5*100%) 0,00 3,53 10,60 3,53 7,07 11 Рентабельность оборотных активов (стр.

4/стр.

6*100%) 0,00 9,74 23,53 9,74 13,79 12 Рентабельность собственного капитала (стр.

4/стр.

7*100%) 0,00 6,58 16,54 6,58 9,96 13 Оборачиваемость средств (стр.

3/стр.

5) 1,15 1,48 1,90 0,33 0,42 14 Рентабельность средств или их источников (стр.

9/стр.

13*100%) 0,31 3,53 5,08 3,22 1,55.

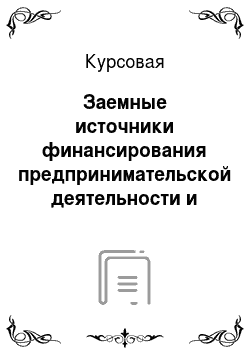

Расчет рентабельности, проведенный в табл.

3 показал положительную динамику рентабельности всех видов (рис. 8). Особенно стоит отметить значительный рост рентабельности оборотных активов в 2008 г., увеличение которой составило на 13,79%, рентабельности собственного капитала, которая увеличилась на 9,96%, и рентабельности активов, увеличение которой составило 7,07%. Такому положение способствовало приобретенное высокотехнологическое оборудование, для приобретения которого был взят кредит в КБ «Банк Москвы» в сумме 80 млн руб.

Рис. 8 Динамика показателей рентабельности ООО «Бастион».

за 2006;2008 гг.

Таким образом, деятельность предприятия начиная с 2007 г. стала рентабельной, т. е. прибыльной. Причем, прибыльность деятельности увеличивается год от года, что создает хорошие предпосылки для расширения бизнеса и доли присутствия на строительном рынке г. Москвы.

2.3 Оценка эффективности использования привлеченного банковского кредита ООО «Бастион».

Выше было обозначено, что суть расчета эффективности использования кредита, заключается в том, что величина среднегодовой прибыли (Пс) делится на среднюю величину используемого кредита. Коэффициент выражается в процентах.

Средняя величина используемого кредита находится делением исходной суммы на два. Так как заемщик может использовать схемы кредитования — кредитная линия, овердрафт, то остаток задолженности будет постоянно меняться.

Величина коэффициента эффективности привлеченных банковских кредитов рассчитывается по формуле:

Кэк = Пс / Zк *100 (2).

где, Кэк — коэффициент эффективности привлеченных банковских кредитов;

Пс — среднегодовая прибыль;

Zк — затраты за пользование кредитом (ссудный процент, страховки, связанные с кредитованием (страхование предмета залога), штрафы, предусмотренные кредитным договором)).

Среднегодовая прибыль ООО «Бастион» за 2006;2008 гг. составляет:

Пс = (18 890+51380)/2 = 70 270/2 = 35 135 тыс. руб.

Zк = 32 000 тыс. руб.

Кэк = 35 135/32000*100 = 110%.

Следовательно, банковский кредит использован эффективно, прибыль превышает затраты по кредиту на 10%.

Эффективность использования кредита также можно оценить посредством ресурсоотдачи (Кр).

Данный показатель характеризует объем реализованной продукции, приходящийся на рубль средств, вложенных в деятельность предприятия. Его рост в динамике рассматривается как положительная тенденция. Для расчета используется следующая модель:

Кр = Вр / Кс (3).

где, Вр — выручка от реализации,.

Кссредняя стоимость кредитов.

Кр 2006 = 371 674 / 32 000 = 11,6.

Кр 2007 = 511 308 / 32 000 = 16,0.

Кр 2008 = 660 387 / 32 000 = 20,6.

Таким образом, объем реализованной продукции, приходящийся на рубль вложенных средств, имеет положительную динамику, что свидетельствует об эффективности использования кредита (рис. 9).

Рис. 9 Динамика объема реализованной продукции, приходящийся на рубль средств, вложенных в деятельность ООО «Бастион».

Приведенная методика позволяет оценить условия, на которых банки кредитуют предпринимательские структуры, а также полученный или не полученный экономический эффект в результате привлечения в хозяйственный оборот заемных средств.

Заключение

.

Актуальность темы

данной работы обусловлена тем, что заемный средства выступают опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

В результате проведенного исследования можно сделать вывод о том, что конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств (капитала), который отличается непрерывностью. Вместе с тем это не исключает колебаний в его кругообороте и обороте.

На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит. Заемные средства становятся неизбежным атрибутом товарного хозяйства.

Основной задачей, обеспечивающей успешную деятельность предприятия и повышение эффективности производства в условиях использования кредита, является создание оптимальных условий для их привлечения.

Решение этой задачи возможно посредством применения оценки эффективности использования кредита предпринимательскими структурами. При этом управленческие решения о привлечении заемных средств должны опираться на финансовые расчеты, что позволит эффективно управлять финансовыми ресурсами предприятия.

В ходе исследования, проведенного в данной работе, осуществлен анализ результатов финансово-хозяйственной деятельности ООО «Бастион» за 2006;2008 гг., в результате чего было установлено, что предприятие обладает хорошим производственным и имущественным потенциалом, темп роста прибыли опережает темп роста выручки. Но при этом предприятие по итогам работы 2006 г. показало убыточный результат. Основной причиной явилось устаревшее оборудование, не позволяющее осуществлять строительство по современным технологиям с высоким качеством, отвечающим современным требованиям. Поэтому предприятие при помощи кредита банка приобрело импортное высокотехнологичное оборудование, в результате чего в 2007;2008 гг. значительно увеличилась прибыль.

Проведенная оценка эффективности использования привлеченного кредита показала его эффективность ввиду превышения прибыли предприятия над затратами по кредиту и положительной динамики объема реализованной продукции, приходящийся на рубль вложенных средств.

Список литературы

Гражданский кодекс РФ Бланк И. А. Финансовый менеджмент: учебный курс. — Киев: Эльга Ника-Центр, 2007.

Деньги. Кредит. Банки: Учебник / Под ред. Е. Ф. Жукова, 2006.

Добрынин А.И., Журавлева Г. П. Общая экономическая теория: Краткий курс. — СПб: Питер, 2008.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: Проспект, 2008.

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2006.

Ковалев В. В. Основы теории финансового менеджмента. — М.: Проспект, 2007.

Когденко В. Г. Экономический анализ. — М.: ЮНИТИ, 2006.

Савицкая Г. В. Анализ хозяйственной деятельности. — М.: Инфра-М, 2008.

Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Г. Б. Поляка. — М.: ЮНИТИ, 2007.

Деньги. Кредит. Банки: Учебник / Под ред. Е. Ф. Жукова, 2006. — с. 154.

Добрынин А.И., Журавлева Г. П. Общая экономическая теория: Краткий курс. — СПб: Питер, 2008. — с. 234.

Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. проф. Г. Б. Поляка. — М.: ЮНИТИ, 2007. — с. 371.

Гражданский кодекс РФ, ст. 823.

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2006. — с. 486−487.

Ковалев В. В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2006. — с. 487.

Бланк И. А. Финансовый менеджмент: учебный курс. — Киев: Эльга Ника-Центр, 2007. — с. 329.

Бланк И. А. Финансовый менеджмент: учебный курс. — Киев: Эльга Ника-Центр, 2007. — с. 330.

Бланк И. А. Финансовый менеджмент: учебный курс. — Киев: Эльга Ника-Центр, 2007. — с. 331.

Бланк И. А. Финансовый менеджмент: учебный курс. — Киев: Эльга Ника-Центр, 2007. — с. 335.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: Проспект, 2008. — с. 124.

Когденко В. Г. Экономический анализ. — М.: ЮНИТИ, 2006. — с. 87−88.

Савицкая Г. В. Анализ хозяйственной деятельности. — М.: Инфра-М, 2008. — с. 189.

Заемный капитал предприятия.

Долгосрочный заемный капитал (долгосрочные финансовые обязательства).

Краткосрочный заемный капитал (текущие финансовые обязательства).

Долгосрочные кредиты банков.

Долгосрочные кредиты и займы небанковских учреждений.

Прочие долгосрочные обязательства.

Краткосрочные кредиты банков.

Краткосрочные кредиты и займы небанковских учреждений.

Текущие обязательства по расчетам.

Прочие краткосрочные обязательства.

ЭТАПЫ УПРАВЛЕНИЯ ПРИВЛЕЧЕНИЕМ ЗАЕМНЫХ СРЕДСТВ.

1. Анализ привлечения и использования заемных средств в предшествующем периоде.

2. Определение целей привлечения заемных средств в предстоящем периоде.

3. Определение предельного объема привлечения заемных средств.

4. Оценка стоимости привлечения заемного капитала из различных источников.

5. Определение соотношения объема заемных средств, привлекаемых на краткои долгосрочной основе.

6. Определение форм привлечения заемных средств.

7. Определение состава основных кредиторов.

8. Формирование эффективных условий привлечения кредитов.

9. Обеспечение эффективного использования привлеченных кредитов.

10. Обеспечение своевременных расчетов по полученным кредитам.

КЛАССИФИКАЦИЯ ПРИВЛЕКАЕМЫХ ЗАЕМНЫХ СРЕДСТВ.

Заемные средства, привлекаемые для обеспечения воспроизводства внеоборотных активов;

Заемные средства, привлекаемые для пополнения оборотных активов;

Заемные средства, привлекаемые для удовлетворения иных хозяйственных или социальных потребностей.

По целям привлечения.

Заемные средства, привлекаемые из внешних источников;

Заемные средства, привлекаемые из внутренних источников (текущие обязательства по расчетам).

По источникам привлечения.

Заемные средства, привлекаемые на долгосрочный период (более 1 года;

Заемные средства, привлекаемые на краткосрочный период (до 1 года).

По периоду привлечения.

Привлекаемые в денежной форме (финансовый кредит);

Привлекаемые в форме оборудования (финансовый лизинг);

Привлекаемые в товарной форме (товарный или коммерческий кредит);

Привлекаемые в иных материальных или нематериальных формах.

По форме привлечения.

Необеспеченные заемные средства;

Заемные средства, обеспеченные поручительством или гарантией;

Заемные средства, обеспеченные залогом или закладом.

По форме обеспечения.

Источники ссудного капитала.

Временно свободные денежные средства государства, юридических лиц и населения.

Денежные средства, временно высвобождающиеся из кругооборота промышленного и торгового капитала.

Специализированные кредитные организации (банки).

Формы кредита.

международный.

государственный.

потребительский.

банковский.

коммерческий.

Виды кредита по организационно-экономическим признакам.

Директор

Главный инженер-1 чел.

Главный бухгалтер- 1 чел.

Зам. директора- 1 чел.

Бухгалтерия — 2 чел.

Кладовщик — 1 чел.

Прораб- 4 чел.

Начальник участка-2 чел.

Мастер-10 чел.

Рабочий — 100 чел.