д) операционных доходов и расходов.

Финансовые результаты деятельности предприятия ЗАО «ОТК» характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем более устойчиво его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами ЗАО «ОТК» отводится экономическому анализу, основными задачами которого является:

а) оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

б) систематический контроль за формированием финансовых результатов;

в) разработка мероприятий по освоению выявленных резервов.

В процессе анализа используются показатели прибыли:

Нераспределенная прибыль — это чистая прибыль за минусом ее использования суммы на накопление и потребление.

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода.

Налогооблагаемая прибыль — это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход.

Балансовая прибыль включает финансовые результаты от реализации продукции (работ, услуг), доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, взносов, отчислений в благотворительные фонды.

Валовая прибыль — это разность между выручкой и прямыми производственными затратами по реализации продукции.

Выручка от реализации продукции (работ, услуг) Прямая себестоимость реализованной продукции (работ, услуг) Валовая прибыль Управление коммерческие расходы отчетного периода Финансовый результат от реализации продукции (работ, услуг) Сальдо продукции операционных и внереализационных доходов и расходов Общие финансовые результаты отчетного периода (прибыль до налогообложения, или балансовая прибыль Налог на прибыль и иные обязательные платежи Чистая прибыль Использовано прибыли Нераспределенная прибыль

Рис.

2. Структурно-логическая модель формирования показателей прибыли

Таблица 3.2

№ п/п наименование показателя качественные изменения уровень в % к выручке от продаж абсолютное изменение по уровню предыд.

год отчетный год абсол.

изменение, тыс.

руб. относит.

из-менение,% предыд.

год отчетный год 1 2 3 4 5=4−3 6=4/3*100 7 8 9=8−7 1 Выручка от продажи товаров, продукции, работ, услуг 225 749,9 309 399,6 83 649,7 137,05 2 Себестоимость проданных товаров, продукции, работ, услуг 261 181,4 330 162,07 68 980,67 126,41 115,70 106,71 -8,98 3 Валовая прибыль -35 431,5 -20 762,47 14 669,03 58,60 -15,70 -6,71 8,98 Продолжение таблицы 3.2

1 2 3 4 5 6 7 8 9 4 Коммерческие расходы 0 0 0 0,00 0,00 0,00 0,00 5 Управленческие расходы 0 0 0 0,00 0,00 0,00 0,00 6 Прибыль (убыток) от продаж -35 431,5 -20 762,47 14 669,03 58,60 -15,70 -6,71 8,98 7 Проценты к получению 1501,9 5604,9 4103 373,19 0,67 1,81 1,15 8 Проценты к уплате 0 0 0 0,00 0,00 0,00 0,00 9 Прочие операционные доходы 4137,1 22 045,9 17 908,8 532,88 1,83 7,13 5,29 10 Прочие операционные расходы 7089,7 3549,1 -3540,6 50,06 3,14 1,15 -1,99 11 Внереализационные доходы 0 100,7 100,7 0,00 0,00 0,03 0,03 12 Внереализационные расходы 4916,8 6043,8 1127 122,92 2,18 1,95 -0,22 13 Прибыль (убыток) до налогообложения -41 799 -2603,87 39 195,13 6,23 -18,52 -0,84 17,67 14 Налог на прибыль и иные аналогичные обязательные платежи 0 0,0 0,0 0,00 0,00 0,00 0,00 15 Прибыль (убыток) от обычной деятельности -41 799,00 -2603,9 39 195,13 6,23 -18,52 -0,84 17,67 16 Чрезвычайные доходы 17 Чрезвычайные расходы -77 225,09 18 Чистая прибыль (убыток) отчетного периода -41 799,00 74 419,60 116 218,60 -178,04 -18,52 24,05 42,57 19 Общая величина доходов 231 388,9 337 151,1 105 762,2 145,71 102,50 108,97 6,47 20 Общая величина расходов 273 187,9 262 529,88 -10 658,02 96,10 121,01 84,85 -36,16

Композиционный анализ прибыли ЗАО «ОТК» за отчетный период показал, что чистая прибыль по сравнению с прошлым годом увеличилась. Это произошло за счет влияния следующих факторов: 1. Увеличения доходов и поступлений на 116 218,6 тыс.

руб. 2. Увеличения выручки от реализации на 83 649,7 тыс.

руб. 3. Уменьшения прочих расходов на 3540,6 тыс.

руб. 4. Увеличения доходов по операциям финансового характера на 100,7 тыс.

руб.

5. Уменьшение общих расходов финансово-хозяйственной деятельности на 10 658,02 тыс.

руб.

6. Увеличение общих доходов финансово-хозяйственной деятельности на 105 762,2 тыс.

руб. Негативное влияние на формирование прибыли оказали следующие факторы: 1. Увеличение себестоимости продукции на 68 980,67 тыс.

руб. 2. Увеличения внереализационных расходов на 122,92 тыс.

руб. В результате увеличившиеся доходы и снизившиеся расходы свидетельствует об эффективном управлении финансовой деятельности ЗАО «ОТК», что свидетельствует о стабильной работе предприятия и его финансовой устойчивости.

Диаграмма 6. Анализ показателей доходов и расходов организации за отчетный период

3.

2.Оценка ликвидности баланса организации

Анализ устойчивости финансового состояния ЗАО «ОТК» на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости ЗАО «ОТК» определяется эффективным формированием, распределением и использованием финансовых ресурсов. Внешним проявлением ее является платежеспособность предприятия.

Платежеспособность — это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и других операций платежного характера. Она зависит от ликвидности баланса.

Анализ ликвидности баланса ЗАО «ОТК» заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А-1 > П-1

А-2 > П-2

А-3 > П-3

А-4 < П-4

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность ЗАО «ОТК». Сравнение же медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Таблица 3.3

Актив на начало года на конец периода пассив на начало года на конец периода платежный излишек или недостаток на начало года на конец периода 1 2 3 4 5 6 7=2−5 8=3−6 1. Наиболее ликвидные активы (А1) стр.

260 10 321,2 8801,6 1. Наиболее срочные обяза-тельства (П1) с.620 233 067,5 171 333,5 -222 746 -162 532 2. Быстро реализуемые активы (А2) с.240+с.250-с.252-с.244 122 750,3 101 495 2. Краткосрочные пассивы (П2) с.610+с.660 344 894,3 353 057,8 -222 144 -251 563 3. Медленно реализуемые активы (А3) с.210+с.220+с.270 33 670,9 28 665 3. Долгосрочные пассивы (П3) с.590+с.630+с.640+с.650 43 305 64 600 -9634,1 -35 935 4. Трудно реализуемые активы (А4) с.190+с.230 769 786,4 968 672,6 4. Постоянные пассивы (П4) с.490-с.252-с.244 315 262 518 643 454 524,4 450 029,6 БАЛАНС 936 528,8 1 107 634 БАЛАНС 936 528,8 1 107 634 0 0

Расчеты показывают, что баланс предприятия ЗАО «ОТК» не является абсолютно ликвидным, но положительным моментом в работе предприятия можно считать то, что за отчетный период произошло уменьшение разности А1 и П1, а также тот факт, что предприятие увеличило объем группы А4.

Диаграмма 7. Динамика активов предприятия в отчетном периоде Диаграмма 8. Динамика пассивов предприятия в отчетном периоде

3.

3. Разработка мероприятий по улучшению финансового состояния ЗАО «ОТК»

Необходимо отметить, что основной вид деятельности ЗАО «ОТК», а именно производство медицинского оборудования, позволяет решать задачи, возложенные на предприятие, в полном объеме. Однако за анализируемый период уменьшилась эффективность использования действующего оборудования. Данное обстоятельство частично связано с тем, что некоторая часть действующего оборудования находится на реконструкции.

Проведенный анализ свидетельствует, что разработка стратегии развития до настоящего времени руководством ЗАО «ОТК» не осуществлялась. Данное обстоятельство привело к отсутствию четких ориентиров дальнейшего развития организации. Для повышения эффективности деятельности организации руководству организации важно активизировать работу по разработке стратегии развития организации. Данный документ должен предусматривать активное использование как конкурентных, так и административных механизмов привлечения заказчиков.

Результатом недостаточного внимания руководства к современным методам управления стала существующая организационная структура ЗАО «ОТК». Анализ системы управления организацией позволяет сделать вывод, что существующая в настоящее время организационная структура не отвечает требованиям экономической ситуации и не позволяет осуществлять эффективное управление предприятием.

Денежные средства организации ЗАО «ОТК» получены от реализации работ и услуг. В структуре расходов более 50% составляют выплаты персоналу. Общий расход денежных средств за отчетный период превысил поступления на 1 382,55 тыс. руб. (1519,6−137,05) тыс.

руб. Превышение денежных выплат над поступлениями и, как следствие, уменьшение остатка свободных денежных средств, является свидетельством проблем с платежеспособностью, испытываемых ЗАО «ОТК». Выручка от коммерческой деятельности не покрывает текущие расходы организации.

Основным элементом оборотных средств для ЗАО «ОТК» являются товарно-материальные запасы. Характер деятельности предприятия определяет значительную потребность в запасных частях, ГСМ, доля которых в структуре запасов превышает 80%.

Рекомендуется предприятию сократить свои денежные расходы, более рационально использовать материальные запасы. В частности, можно рекомендовать частично использовать запасные части списанного оборудования, не допускать приобретение большими партиями мало используемых запасных частей, отрегулировать поступление и расходование запасных частей с целью избегания их залеживания на складах. Необходимо произвести реализацию неликвидных запасных частей.

Стоимость имущества предприятия в отчетном периоде увеличилась на 171 106 тыс.

руб., в т. ч. за счет увеличения внеоборотных активов на 198 886 тыс.

руб. Данное увеличение произошло, в основном, за счет увеличения приобретаемых основных средств, что указывает на увеличение деятельности предприятия и развитие его инновационной деятельности. Важно увеличивать оборотные активы предприятия, так как они являются более ликвидными и имеют быстрый срок превращения в денежную наличность, тогда как внеоборотные активы являются медленно реализуемыми активами.

ЗАО «ОТК» имеет неудовлетворительную оценку платежеспособности. Финансовый анализ деятельности организации ЗАО «ОТК» позволяет сделать вывод об убыточности операционной деятельности в анализируемом периоде.

На основе проведенного анализа можно сделать вывод, что у организации ЗАО «ОТК» есть возможности и перспективы развития деятельности. Однако для повышения эффективности ее деятельности необходимо устранить недостатки, отмеченные по результатам анализа. Целесообразным также полагается проведение ежеквартального мониторинга основных показателей деятельности предприятия ЗАО «ОТК» для оценки складывающихся тенденций его развития.

Выводы

Для современной экономики России характерна нестабильность, неопределенность в поведении покупателей, конкурентов, поставщиков, государственных органов. Эта неопределенность порождена переживаемой фазой циклического развития систем, когда развитие, осуществляемое по известным законам, сменяется периодом кризисов и катаклизмов.

В сфере финансовых услуг наступает эпоха серьезных перемен. Новые технологии меняют практически все сферы финансовой деятельности: от размещения ценных бумаг до корпоративной отчетности. Внутри крупных корпораций служащие приобретают доступ к знаниям, некогда монополизированным руководящей администрацией. По мере того как рынки капитала расширяются и тесно переплетаются друг с другом, пересекая часовые пояса, деньги движутся быстрее.

Процесс глобализации финансовых рынков, с одной стороны, характеризуется созданием благоприятных условий для свободного движения капитала, с другой — способствует расслоению финансовых рынков по уровню их мощи и устойчивости (способности удержать капитал, не прибегая к вынужденному вмешательству государственных органов). Локальные рынки становятся хаотичными и более замкнутыми, что, впрочем, не мешает финансовым сбоям на них распространяться от страны к стране по принципу «домино». Попытки установить единые всемирные стандарты финансовой отчетности натыкаются на бюрократический нажим национальных финансовых регуляторов и скрытую конкуренцию разных версий стандартов.

Страх перед финансовым хаосом и некачественной корпоративной отчетностью, а также естественный национальный консерватизм оказываются настолько сильными, что национальные рынки капиталов рискуют превратиться в региональные бастионы, контролируемые всевластными государственными регуляторами, главный интерес которых заключается во введении все новых правил и контроле их соблюдения. Вместе с тем в рамках евроазиатских стран четко обозначилась тенденция перехода на Международные стандарты финансовой отчетности (МСФО). Без учета того, что эти стандарты представляют собой далеко не лучший вариант для единого обеспечения информационных потребностей рынков, многие отечественные специалисты отстаивают точку зрения о целесообразности следования им всеми коммерческими организациями. При этом необходимость перехода на МСФО весьма слабо аргументируется.

Сегодня Минфин России пытается создать условия для развития бухгалтерского учета в стране на основе Концепции развития бухучета и отчетности на среднесрочную перспективу. Разрабатываются несколько направлений:

— повышение качества информации, формируемой в бухгалтерском учете;

— создание инфраструктуры применения МСФО;

— изменение системы регулирования бухучета;

— усиление контроля качества отчетности;

— повышение квалификации специалистов.

Всем известно, что в России отечественный бухгалтерский учет жестко регламентируется государством и по факту служит, прежде всего, целям государственного (налогового) надзора за бизнесом. В Конституции РФ прописано, что бухгалтерский учет находится в ведении Российской Федерации (п. «р» ст. 71). Государство обеспечивает единообразие процесса установления требований к ведению учета в различных секторах экономики, единство самой системы учета, соответствие принимаемых стандартов бухгалтерского учета уровню развития экономики и потребностям пользователей отчетности. При этом, по мнению государственных регуляторов, бухгалтерский учет является одной из конституционных гарантий единого рынка и единства экономического пространства.

Бухгалтерский учет нацелен на задачи управления бизнесом. Формируя, организуя и представляя обществу информацию о своей финансово-хозяйственной деятельности, экономический субъект решает свои текущие хозяйственные задачи и прежде всего — задачи привлечения капитала и установления хозяйственных взаимоотношений с другими участниками рынка. Иными словами, формирование определенного имиджа, нацеленного на привлечение капитала из разных источников (инвесторы, кредиторы и пр.), — это одна из задач управления развитием бизнеса. Пользователи же финансовой отчетности выносят решения по поводу установления экономических транзакций с экономическим субъектом осознанно и самостоятельно, но, в принципе, не отказались бы от участия государства как посредника — «охранителя их интересов на получение качественной информации из отчетности» .

В цепочке корпоративной отчетности задействованы:

— хозяйствующие субъекты;

— независимые аудиторы;

— дистрибьюторы информации;

— независимые аналитики;

— потребители информации.

При этом каждое звено заинтересовано в качественном выполнении своей функции, так как понимает, что несет полную и, прежде всего, финансовую ответственность за свои действия и принимаемые решения.

Рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа хозяйственной деятельности предприятия. Анализ дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Анализ помогает разложить анализируемые объекты на отдельные функциональные части и элементы, выявлять внутренние связи между ними и устанавливать их значимость. Анализ проводится для оценки и прогнозирования хозяйственно-финансовой деятельности во всех существующих отраслях: в промышленности, сельском хозяйстве, строительстве, торговле.

Рыночная экономика обусловливает развитие анализа при любой форме собственности, в первую очередь, на уровне отдельных предприятий и их внутренних структурных подразделений.

На устойчивость предприятия оказывают влияние различные факторы:

— положение предприятия на товарном рынке;

— его потенциал в деловом сотрудничестве;

— степень зависимости от внешних кредиторов и инвесторов;

— наличие неплатежеспособных дебиторов;

— эффективность хозяйственных и финансовых операций и т. п.

Одним из основных факторов, определяющих финансовую эффективность деятельности любого предприятия, является оказание качественных и востребованных рынком производства и услуг.

На основе анализа деятельности организации можно говорить о том, что основным видом производства ЗАО «ОТК» является производство медицинского оборудования, т. е. предприятие не испытывает дефицит в клиентах, для которых необходимо производимое оборудование.

Существующая в настоящее время организационная структура не отвечает требованиям экономической ситуации и не позволяет осуществлять эффективное управление организацией.

Необходимо отметить следующие недостатки существующей организационной структуры.

Анализ обязанностей, закрепленных за бухгалтерией организации, позволяет говорить о том, что они достаточно полно отражают классические функции бухгалтерского учета, а именно — учет хозяйственных операций и имущества ЗАО «ОТК». Однако среди функций, возложенных на бухгалтерию, отсутствуют какие-либо, связанные с анализом и планированием.

В структуре управления отделом, ответственным за привлечение заказчиков и маркетинг, является отдел сбыта.

За заключение и ведение договоров отвечает несколько подразделений: отдел сбыта, отдел материально-технического обеспечения, бухгалтерия.

К сожалению, в настоящее время на предприятии отсутствует юридический отдел, который бы отвечал за правовое оформление договоров и ведение их реестра.

Также в ЗАО «ОТК» отсутствует отдел программного обеспечения и администрирования сети.

Финансовый результат деятельности организации ЗАО «ОТК» — это разница между начисленными суммами доходов и расходов, которая может быть как положительной, так и отрицательной. Если в результате деятельности получается положительный результат, то это показывает, что предприятие получило прибыль, а отрицательный результат означает убыток.

Производство медицинского оборудования является основным видом деятельности организации. В структуре доходов общая доля выручки по производству составляет более 97%.

При рассмотрении данного вида производства необходимо отметить значительный опыт работы организации в данной сфере. Подобный опыт является одним из конкурентных преимуществ организации на рынке.

Основная деятельность ЗАО «ОТК» в отчетном периоде была убыточна, чистый убыток составил 20 762,7 тыс. руб. Учитывая преобладающую долю производства в выручке и себестоимости, можно сделать вывод о том, что расходы, связанные с производством, не покрываются доходами. Рост выручки в четвертом квартале на 10%, был достигнут за счет увеличения объемов производства и продаж. Кроме того, вследствие увеличения объемов производства, расходы на заработную плату в четвертом квартале составили только 78% от уровня третьего квартала. Однако, учитывая размер убытка, накопленного за первые 9 месяцев года, данных факторов было недостаточно для достижения общего положительного финансового результата.

Убыток по итогам года полностью компенсировали внереализационные доходы. Анализ внереализационных доходов показал, что реальная величина полученных за четвертый квартал 2006 г. доходов составляет всего 10 550,1 тыс.

руб. (проведение гарантийного ремонта, положительные суммовые разницы и др.). В конце 2006 г. организация ЗАО «ОТК» произвела списание задолженности (налоговых штрафов и пени, а также кредиторской задолженности с истекшим сроком исковой давности) на общую сумму 111 891,7 тыс.

руб. Добавление такой значительной суммы (сопоставимой с выручкой от реализации за один квартал) и обеспечило положительный финансовый результат по итогам 2006 г.

Проведенный расчеты показывают, что баланс предприятия ЗАО «ОТК» не является абсолютно ликвидным, но положительным моментом в работе предприятия можно считать то, что за отчетный период произошло уменьшение разности А1 и П1, а также тот факт, что предприятие увеличило объем группы А4.

В настоящее время ЗАО «ОТК» находится в сложном финансовом положении. Расходы на производство не покрывают доходы. Убыточность основной деятельности приводит к дефициту денежных ресурсов и нарастанию текущей кредиторской задолженности.

Стоимость имущества предприятия в отчетном периоде увеличилась на 171 106 тыс.

руб., в т. ч. за счет увеличения внеоборотных активов на 198 886 тыс.

руб. Данное увеличение произошло, в основном, за счет увеличения стоимости основных средств, что указывает на увеличение деятельности предприятия и развитие его инновационной деятельности.

В состав внеоборотных активов входят только основные средства. В течение отчетного периода наблюдается их значительное увеличение (на 25,84%).

Наибольший удельный вес в структуре оборотных активов занимают краткосрочные финансовые вложения. В течение отчетного периода наблюдается увеличение данного показателя на 7387,8 тыс.

руб.

В течении отчетного периода произошло снижение дебиторской задолженности, что свидетельствует о своевременности расчетов.

Сокращение материальных запасов на 5005,9 тыс.

руб. обусловлено тем, что на предприятии некоторая часть оборудования нуждалась в капитальном ремонте, следовательно, со складов было получено большое количество запасных частей для проведения ремонта оборудования.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Наибольший удельный вес в структуре источников средств предприятия ЗАО «ОТК» занимают привлеченные средства предприятия (66,34%), в течение отчетного периода наблюдается снижение на 5,2%. Также в течение отчетного периода наблюдается увеличение собственных средств на 203 381 тыс.

руб. (64,51%).

В течение отчетного периода снизилась кредиторская задолженность предприятия на 26,49%, что свидетельствует о своевременных расчетах с поставщиками, а также снижении задолженности по налогам в бюджет и внебюджетные фонды. Следовательно, предприятию не будут начислены штрафы и пени по просроченным платежам.

Показатели финансовой автономии, устойчивости и финансовой активности предприятия имеют значение выше нормативных показателей, что свидетельствует о том, что часть активов финансируется за счет устойчивых источников и об использовании предприятием для финансирования своей деятельности в основном собственного капитала.

Коэффициент маневренности собственного капитала и коэффициент обеспеченности оборотных активов собственными оборотными средствами, имеют показатели ниже нормативного значения, что показывает отсутствие мобильности собственных источников средств предприятия с финансовой точки зрения.

Расчеты показали, что анализируемое предприятие относится к 4 типу предприятий финансовой устойчивости, т. е. имеет кризисное финансовое состояние, т. е. у предприятия постоянно возникают задержки по обязательным платежам и расчетам, догами перед работниками по заработной плате, хронической нехваткой «живых» денег.

Для выхода из создавшейся ситуации и принятие конкретных мер для дальнейшего улучшения финансового состояния предприятия предлагается проведение ежеквартального мониторинга основных показателей деятельности предприятия для оценки складывающихся тенденций его развития.

Список использованных источников

Гражданский кодекс Российской Федерации: Предисловие к.ю.н., доц. СПбГУ И. В. Елисеева — СПб.: Издательство «Юридический центр Пресс»., 2002.-1122c.

Налоговый кодекс Российской Федерации принят Думой 98 N 146-ФЗ в ред. от 29.

07.2004 N 95-ФЗ Федеральный закон РФ от 21.

11.96 г. № 129-ФЗ «О бухгалтерском учете».

Закон Российской Федерации «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах»: Принят Государственной Думой 6 июля 2001 года // Консультант предпринимателя. — СПб.: — 2001. Спецвыпуск № 9

План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению (утв. приказом Минфина РФ от 31.

10.2000г. № 94н) Письмо Минфина РФ от 31.

10.1994 г. 142№ «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги» (в ред. письма Минфина РФ от 16.

07.1996 № 62).

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/1998) Утверждено Приказом Министерства финансов Российской Федерации от 9 декабря 1998 г. N 60н Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) Утверждено Приказом Министерства финансов Российской Федерации от 06.

07.99 N 43н Положение по бухгалтерскому учету «Учёт материально-производственных запасов» (ПБУ 5/01) Утвержденное приказом Минфина от 09.

06.2001 № 44н Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) Утверждено Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 32н (в ред. Приказов Минфина РФ от 30.

12.1999 N 107н, от 30.

03.2001 N 27н) Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) Утверждено Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н Астахов В. П. Бухгалтерский (финансовый) учет: Учеб. пособие. М: «Издательство ПРИОР», 2005. — 672 с.

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. — М.: Финансы и статистика, 2004.

Безруких П. С. Как работать с новым Планом счетов. — М.: Бухгалтерский учет, 2004. -89 с;

Брызгалин В.В., Новикова О. А. Учетная политика организаций на 2006 год. — М.:Вершина, 2006. — 160с.

Глушков И. Е. Бухгалтерский учет на современном предприятии. — Новосибирск, «Экор», 2006. — 753 с.

Гуев А. Н. Постатейный комментарий к части второй Налогового кодекса Российской Федерации: Налогообложение субъектов малого предпринимательства. — М: Дело, 2005. — 384с.

Дмитриева Н.Г., Дмитриев Д. Б. Налоги и налогообложение в Российской Федерации. — М: Феникс", 2004. — 507с.

Журавлев В. Н. Читаем баланс. — СПб: Налог

Информ, 2006. — 168с.

Истратова М. В. Комментарий к Налоговому кодексу Российской Федерации для малых предприятий (с учетом изменений, внесенных Федеральными законами от 29.

05.2002 № 57-ФЗ, от 24.

07.2002 № 110ФЗ, от 24.

07.2002 № 104-ФЗ). — М: Статус-Кво 97, 2003. — 368с.

Ларионов А.Д., Карзаева Н. Н., Нечитайло А. И. Бухгалтерская финансовая отчетность.

М: Проспект, 2005 г. — 207с.

Касьянова Г. Ю. План счетов бухгалтерского учета: комментарий к последним изменениям. — СПБ: Информцентр XXI века, 2005. — 114с.

Касьянова Г. Ю. 1000 и один спор, выигранный у налоговых органов: Практические рекомендации для бухгалтера и руководителя. — СПБ: Информцентр XXI века, 2006. — 316с Комментарий к новому Плану счетов бухгалтерского учета. Под ред. А. С. Бакаева. — М.: Информационное агентство «ИПБ-БИНФА», 2006

Кеворкова Ж.А., Сапожникова Н. Г., Савин А. А. План и корреспонденция счетов бухгалтерского учета: Более 10 000 проводок: Практика применения нового Плана счетов: Практическое пособие.

М.:Проспект, 2006. — 571с.

Ларионов А.Д., Нечитайло А. И. Бухгалтерский учет и налогообложение финансовых результатов. — СПб.: Проспект, 2005 г. — 318 с.

Макоев О. С. Контроль, ревизия. — М.:Юнити, 2006. — 254с.

Мартынюк Н. Подготовка первичных документов/журнал «Расчет» № 4, 2005 г.

Новодворский В.Д., Сабанин Р. Л. Бухгалтерский учет на предприятиях. — М.:Проспект, 2006. — 290с.

Патров В.В., Быков В. А. Бухгалтерская отчетность организации. — М.: МЦФЭР, 2005. — 431с.

Рябенькая Т. Ю. Бухгалтерская (финансовая) отчетность: Практические рекомендации по составлению. — М.:" Юридический Дом «Юстицинформ» «, 2006. — 210 с.

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М: Инфра-М, 2003 — 688 с.

Фомичева Л. П. Комментарии к Положениям по бухгалтерскому учету (ПБУ 1/98−20/03). — Система ГАРАНТ, 2004 г.

Чеборюкова В. В. Бухгалтерский учет: Типовые проводки. Составление и анализ отчетности. Особенности для малого бизнеса: Практическое пособие Издательство: — СПб: Проспект, 2004. — 432с.

Шеремет А.Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. — 3-е изд., перераб. и доп. — М.: ИНФРА — М, 2003. -208 с.

Пласкова Н, Тойкер Д. Статья «Бухгалтерская отчетность как информационная база финансового анализа». «Финансовая газета», № 35 2005 г.

Шеремет А. Д. Сайфулин Р. С. Методика финансового анализа. — М.: Инфра-М, 2005.

При подготовке раздела 1.

1. использованы материалы учебного пособия автора Бердниковой Т. Б. «Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Инфра-М, 2001».

Савицкая Г. В. Анализ хозяйственной деятельности. — Минск-Москва ИП Экоперспектива, 2003.

При подготовке данного раздела использовались материалы учебного пособия автора Савицкой Г. В. «Анализ хозяйственной деятельности. — Минск-Москва ИП Экоперспектива, 2003».

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: Инфра-М,

Экономический анализ / Под ред. Л. Т. Гиляровской. — М.: ЮНИТИ-ДАНА, 2004

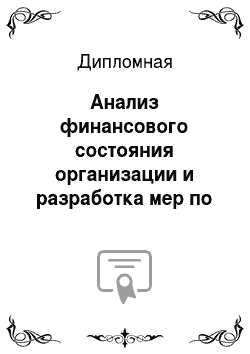

Структура активов в отчетном периоде

87%

13%

внеоборотные активы

оборотные активы

Средства, используемые за пределами предприятия