При этом фактор должен обеспечить соблюдение конфиденциальности предоставленной клиентом информации.

Отметим, что главное — это предоставлять качественные услуги широкому кругу клиентов, быть достаточно гибким по отношению к ним, а также иметь квалифицированный персонал, хорошее программное обеспечение и достаточный опыт работы на рынке. А еще для фактора важно делать различным клиентам специализированные предложения.

ФАКТОРЫ ВЫБОРА ФАКТОРА При выборе фактора начальник управления факторинга требуют обратить внимание на:

• ФИНАНСОВОЕ состояние;

• РЕПУТАЦИЮ, в том числе на отзывы уже обслуживающихся клиентов;

• СТАЖ и ОПЫТ работы на рынке;

• ОБЪЕМ факторингового портфеля;

• НАЛИЧИЕ дополнительных услуг помимо финансирования;

• СРОКИ постановки на обслуживание;

• НАЛИЧИЕ качественного программного обеспечения, в том числе клиентского модуля, работающего в режиме он-лайн;

• РАЗМЕР комиссии

3.

2. Описание Промсвязьбанка и характеристика представляемых факторинговых усулуг

3.

2.1. Информация о Промсвязьбанке Наименование и адрес Полное наименование банка:

Акционерный Коммерческий банк «Промсвязьбанк» (закрытое акционерное общество) Краткое наименование банка:

АКБ «Промсвязьбaнк» (ЗАО) Полное наименование банка на английском языке:

Joint-Stock Commercial Bank «Promsvyazbank» (Closed Joint-Stock Company)

Год основания банка: 1995

Основной государственный регистрационный номер (ОГРН): 1 027 739 019 142

Дата внесения записи в Единый государственный реестр юридических лиц (ЕГРЮЛ): 26 июля 2002 г.

По состоянию на 01.

04.2007 года собственные средства (капитал) банка — 21,6 млрд. рублей По состоянию на 01.

01.2007 года уставный капитал банка — 5 120 750 тыс. рублей Юридический адрес:

109 052, Россия, г. Москва, ул. Смирновская, д. 10, строение 22

Почтовый адрес:

109 052, Россия, г. Москва, ул. Смирновская, д. 10, строение 22

Рейтинги Международное рейтинговое агентство Fitch Ratings

Рейтинг дефолта эмитента «B+»

Рейтинги: краткосрочный — «B», индивидуальный — «D» и рейтинг поддержки — «5»

Прогноз по рейтингу — «Стабильный» .

Май 2007

Международное рейтинговое агентство Moody’s Investors Service

Рейтинг Ba3 по долгосрочным депозитам в иностранной валюте.

Рейтинг Not Prime (NP) по краткосрочным депозитам в иностранной валюте. Рейтинг финансовой устойчивости «D-»

Прогноз по рейтингам — «Позитивный»

Май 2007

Международное рейтинговое агентство Standard & Poor’s

Кредитные рейтинги — долгосрочный «В+» и краткосрочный «B». Прогноз по рейтингам — «Позитивный» .

Декабрь 2006

Независимое национальное рейтинговое агентство «Рус-Рейтинг»

Краткосрочный рейтинг «ВВB-» .

Прогноз краткосрочного рейтинга на уровне «Стабильный» .

Сентябрь 2004

The Banker

731-е место среди крупнейших банков мира.

289-е место среди крупнейших банков Европы.

По итогам 2005 года СРО ПАРТАД Рейтинг надежности ААА депозитария Промсвязьбанка По результатам 2005 года Интерфакс-ЦЭА

13-е место по активам,

22-е место по собственному капиталу,

8-е место по доналоговой прибыли,

18-е место по депозитам частных лиц На 1 октября 2006

РБК

8-е место по объему выданных беззалоговых кредитов за 6 месяцев 2006 года,

8-е место в списке самых прибыльных и эффективных банков за 9 месяцев 2006 года,

11-е место в рэнкинге банков по уровню информатизации,

12-е место среди самых филиальных банков,

12-е место в списке самых пластиковых банков,

13-е место в списке самых автокредитных банков (все показатели за I полугодие 2006 года),

14-е место в списке крупнейших банков России за 9 месяцев 2006 года

20-е место среди крупнейших инвесткомпаний Росси по биржевому обороту в ноябре 2006 года

34-е место в списке самых ипотечных банков, ММВБ

23-е место среди ведущих операторов рынка акций в режиме основных торгов, 21-е место среди ведущих операторов рынка акций в режиме переговорных сделок, 15-е место среди ведущих операторов рынка облигаций в режиме основных торгов, 28-е место среди ведущих операторов рынка облигаций в режиме переговорных сделок по итогам января 2006 года.

ММВА Промсвязьбанк занял 5-е место в списке лучших банков в номинации «Лучший валютный дилинг 2006 года», 7-е место в списке лучших банков в номинации «Лучший дилинг МБК 2006 года» .

Cbonds

14-е место в рейтинге банков — организаторов заимствований на внутреннем рынке (включая корпоративные, муниципальные и еврооблигации), 13-е место в рейтинге банков — организаторов заимствований корпоративного сектора на внутреннем рынке, 22-е место в списке андеррайтеров на внутреннем рынке, 20-е место в списке андеррайтеров в корпоративном секторе (все данные по итогам 2006 года) Деньги

8-е место по размеру прибыли, 13-е место по сумме чистых активов, 16-е место по размеру собственного капитала, 17-е место среди самых розничных банков, 13-е место среди самых клиентских банков, 13-е место среди самых кредитных банков, 22-е — среди самых потребительских, 14-е место среди самых инвестиционных (на 1 октября 2006 года)

" Профиль"

13-е место по размеру чистых активов,

15-е место по размеру собственного капитала,

8-е место среди самых прибыльных банков,

11-е место среди банков, выдавших больше всего кредитов негосударственным предприятиям

11-е место среди банков, с наибольшими остатками на счетах корпоративных клиентов, на 18-м месте среди банков, привлекших больше всего депозитов физических лиц, на 23-м месте среди банков, выдавших больше всего кредитов частным лицам На 1 октября 2006

" Финанс"

13-е место по работающим активам,

20-е место по величине собственного капитала,

9-е место среди самых прибыльных банков,

8-е место по объему привлеченных средств предприятий и организаций

На 1 ноября 2006

Национальное рейтинговое агентство

3-е место среди самых динамично развивающихся московских банков по итогам первого полугодия 2006 года РА «Эксперт»

4-е место в рейтинге крупнейших Факторов по объему уступленных им денежных требований Финансовые показатели Таблица 13

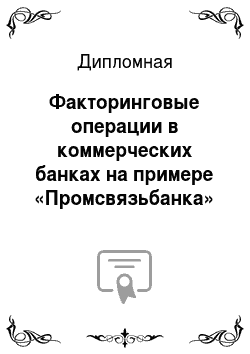

Динамика роста остатков на клиентских счетах Дата Остатки в руб. и ин. валюте (тыс. руб.) 01.

01.01 2 967 392 01.

04.01 2 496 148 01.

07.01 4 308 840 01.

10.01 5 109 362 01.

01.02 6 276 936 01.

04.02 8 076 411 Продолжение Табл. 13

01.

07.02 8 491 186 01.

10.02 9 719 801 01.

01.03 11 764 941 01.

04.03 12 986 480 01.

07.03 17 052 739 01.

10.03 18 493 201 01.

01.04 21 772 297 01.

04.04 22 089 979 01.

07.04 27 750 458 01.

10.04 27 910 701 01.

01.05 39 861 209 01.

04.05 50 533 060 01.

07.05 54 035 172 01.

10.05 77 001 679 01.

01.06 91 203 195 01.

07.06 105 943 755 01.

10.06 126 044 009

Рис. 19. Динамика роста остатков на клиентских счетах Таблица 14

Структура доходов Структура доходов на 01.

10.2006% Доходы по кредитным операциям 65,50% Доходы по операциям с ценными бумагами 9,00% Комисиии, полученные от проведения операций с клиентами 13,30% Доходы, полученные от проведения операций с иностр. валютой 7,20% Прочие доходы 5,00% ВСЕГО 100,00%

Рис. 20. Структура доходов 01,10,2006 год

3.

2.2. Факторинг от Промсвязьбанка В 2006 году портфель факторинговых операций Промсвязьбанка продолжил стремительный рост, составивший за этот период почти 180% - 8,7 млрд. рублей. Доля филиалов в портфеле банка поднялась с 14% до 31%, что обусловлено как увеличением числа филиалов банка, предоставляющих своим клиентам услуги факторинга, так и значительным расширением клиентской базы в регионах. В течение 2006 года Промсвязьбанк подписал 362 договора факторингового обслуживания поставок, из них 225 договоров было заключено филиалами банка. На сегодняшний день клиентская база Промсвязьбанка насчитывает около 500 компаний-поставщиков и порядка 2000 дебиторов. Планируется, что в 2007 году доля международного факторинга в портфеле банка вырастет с 6% до 10%. Промсвязьбанк намерен наращивать объемы факторинговых операций в 2007 году прежними темпами, увеличив долю филиалов до 50%.

Факторинг: условия и тарифы Отгрузка товара на условиях отсрочки платежа Выплата финансирования под уступку требования до 90%

Оплата покупателя 100%

Перевод остатков от 10% за вычетом комиссии Банка Факторинг дает возможность поставщику:

увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку),

получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств.

покупателю:

получить товарный кредит (продавец поставляет товар с отсрочкой платежа до 2 месяцев);

увеличить объем закупок, улучшить конкурентоспособность.

Факторинг в АКБ «Промсвязьбанк (ЗАО) это:

оперативное финансирование поставок на условиях отсрочки платежа в размере до 90%,

страхование кредитных рисков (риски неоплаты покупателями Ваших поставок),

страхование ликвидных рисков (риски несвоевременной оплаты поставок покупателями),

страхование процентных рисков (риск резкого изменения рыночной стоимости ресурсов),

страхование валютных рисков (риски изменения курса доллара в период отсрочки платежа по поставке),

контроль над своевременностью оплаты дебиторами, учет состояния дебиторской задолженности и регулярное предоставление соответствующих отчетов клиенту.

В системе PSB On-Line имеется возможность получения информации о факторинговых операциях в режиме реального времени.

Интернет-банк PSB On-Line

PSB On-Line — это собственная разработка специалистов АКБ «Промсвязьбанк» (ЗАО). В 2002 году система PSB On-Line получила сертификат Государственной технической комиссии при Президенте РФ (№ 684 от 01.

11.2002г.), удостоверяющий, что система PSB On-Line является программно-техническим средством обработки информации, выполненным в защищенном исполнении, и обеспечивает класс защищенности информации 1Д.

Клиенты — юридические лица по системе PSB On — Line могут проводить платежи в рублях и иностранной валюте, размещать заявки на покупку и продажу иностранной валюты, пополнять счета корпоративных пластиковых карт с расчетного счета организации, а также получать выписки по картам;

при выплате зарплаты путем перечисления средств на пластиковые карты сотрудников осуществлять автоматическую проверку файлов, содержащих сводную информацию о суммах к перечислению на карты сотрудников организации.

Система предоставляет дополнительный сервис совместимость с автоматизированными бухгалтерскими программами клиента («1С»),

проверка правильности заполнения документов, поиск реквизитов, система справочников, формирование шаблонов документов клиента, формирование базы получателей платежей.

PSB On-Line предлагает услуги, разработанные для особых групп потребителей:

Для финансовых групп и холдингов PSB On-Line предлагает функцию мониторинга банковских операций подконтрольных компаний.

Сейчас многие предприятия выплачивают зарплату путем перечисления средств на банковские карты сотрудников. Для компаний, работающих с Промсвязьбанком по зарплатным проектам, в PSB On-Line реализована автоматическая проверка зарплатных файлов с дальнейшим зачислением средств на карты сотрудников. Это исключительно полезная возможность для крупных фирм с большим штатом, которые то и дело вынуждены вносить изменения в зарплатные ведомости.

Компании-владельцы корпоративных банковских карт по PSB On-Line могут оперативно узнавать платежный лимит по картам и получать выписки.

Компании, имеющие счета в Кипрском филиале Промсвязьбанка, пользуются адаптированной PSB On-Line — Кипр.

Международный факторинг в АКБ «Промсвязьбанк» (ЗАО) В начале октября 2003 года АКБ «Промсвязьбанк» (ЗАО) стал членом международной факторинговой ассоциации Factors Chain International (FCI). FCI является крупнейшей в мире международной факторинговой ассоциацией, объединяющей 204 участника из 59 стран мира. Ассоциация основана в 1968 году, ее доля в мировом факторинговом обороте составляет 51%. Членство в FCI позволяет банку осуществлять операции по экспортному факторингу в соответствии с высокими международными стандартами.

Экспортный факторинг — один из наиболее эффективных финансовых механизмов, позволяющий экспортерам решать значительное число проблем, связанных с экспортной деятельностью. Экспортный факторинг представляет собой продажу экспортером своему фактору (в данном случае Банку) краткосрочных дебиторских задолженностей (обычно до 90 дней) по экспортному контракту. Экспортный факторинг включает в себя, как правило, полный набор факторинговых услуг: финансирование экспортера сразу после отгрузки товара, страхование риска неплатежа, кредит-менеджмент, взимание дебиторской задолженности, информационные услуги и т. д. При этом экспорт-факторы тесно взаимодействуют с иностранными факторинговыми компаниями (импорт-факторами), которые находятся в стране покупателя и берут на себя риски неплатежа покупателями по экспортному контракту.

Оборот по международному факторингу Промсвязьбанка в 2006 году увеличился почти в 6 раз по сравнению с 2005 годом. Планируется, что в 2007 году доля международного факторинга в портфеле банка вырастет с 6% до 10%. Значительный прирост был обеспечен за счет операций, как по импортному, так и по экспортному факторингу. В текущем году Промсвязьбанк осуществлял факторинговое обслуживание экспортных поставок в 12 стран мира, в том числе в Белоруссию, Казахстан, Великобританию, Германию, США, Францию, Чехию, и др.

Тарифы по услугам Банка в рамках факторингового обслуживания

1. Комиссия за предоставление денежных ресурсов клиенту Банка в рамках факторингового обслуживании за каждый день с момента выплаты досрочного платежа до дня поступления соответствующих денежных средств на счет Банка. Устанавливается в % годовых от суммы досрочного платежа в соответствии с нижеприведенной Таблицей 15.

Таблица 15

Оборот за предыдущий месяц, тыс. дол. США Срок предоставления денежных ресурсов Количество дней >2001 1500 — 2000 1000−1499 500 — 999 400 — 499 300 — 399 200 — 299 100 -199 50−99 <49 до 7 дней 12,3 12,55 12,8 13,1 13,35 13,6 13,9 14,25 14,7 15,2 8 -14 дней 12,8 13,1 13,35 13,6 13,9 14,25 14,4 14,7 15,15 15,6 15 — 21 день 13,35 13,6 13,9 14,25 14,7 14,9 15,15 15,6 16 16,5 22−31 лень 13,9 14,15 14,4 14,7 15,6 15,6 16 16,5 17,35 18,7 32 — 61 день 14,4 14,7 15,15 15,6 16 16,5 16,9 17,8 18,7 19,6 62−91 день 15,1 15,6 16 16,5 16,9 17,35 17,8 18,7 19,6 20,5 92 дня и выше 16 16,5 16,9 17,4 17,8 18,7 19,6 20,5 21,4 22,3 2. Фиксированный сбор за обработку одной поставки в форме административного управления дебиторской задолженностью:

Вид документа С финансированием Без финансирования Без нанесения штрих-кода 50 руб. 10 руб. С нанесением штрих-кода 10 руб. 20 руб.

Примечание:

Поставка товара считается произведенной в том месяце, в котором была зарегистрирована в Банке соответствующая ей счет-фактура.

В течение первых двух месяцев комиссия (п.

1.) взимается по столбцу «500−999». Комиссия (п.

1. и п.З.) не взимается в случаях, если по поставке не было выплаты финансирования.

Если Счёт-фактура выписана в условных единицах, то комиссия (п.З.) удерживается в рублях по курсу ЦБ РФ на день оплаты.

Месяц действия тарифов отсчитывается от даты заключения договора.

Тарифы на услуги Банка за факторинговое обслуживание взимаются в % от суммы счёта-фактуры. Комиссия устанавливается Банком индивидуально в разрезе Поставщик — Дебитор. Диапазон значений может находиться в пределах от 0,1 до 2,5 процентов. Основным критерием при определении Банком размера комиссии в первую очередь служит информация о финансовом состоянии Продавца и Дебитора.

* Месячный объем продаж клиента в рублях РФ пересчитываете" в долларах США, но курсу ЦБ РФ на день месяца, соответствующего дате заключения Генерального договора Структура комиссии Комиссия за полное факторинговое обслуживание состоит из трех частей:

Фиксированный сбор за обработку каждого документа в размере 50 рублей.

Комиссия за предоставление денежных ресурсов клиенту рассчитывается с момента выплаты досрочного платежа до дня поступления соответствующих денежных средств на счет Банка (устанавливается в % годовых).

Комиссия за факторинговое обслуживание представляет собой страхование рисков факторинговых операций. Данный вид комиссии выражается в % от суммы поставки и зависит от группы риска Продавца и Покупателя, которая определяется Кредитным инспектором Отдела факторинга.

Комиссия за факторинговое обслуживание представляет собой оплату оказываемых фактором услуг, таких как:

— контроль за своевременной выплатой финансирования контроль за своевременной оплатой товаров дебиторами работа с дебиторами при задержках платежей

— учет текущего состояния дебиторской задолженности и предоставление поставщику соответствующих отчетов Эта часть комиссии включает также оплату за принятые фактором риски:

— риск несвоевременной оплаты поставок (ликвидный риск);

— риск неплатежеспособности дебиторов (кредитный риск);

— риск резкого изменения стоимости кредитных ресурсов (процентный риск);

— риск изменения курса валюты в период отсрочки платежа по поставке.

Вывод:

Промсвязьбанк предлагает «классический факторинг», так как ставки по данным операциям стоят дороже, чем ставки по кредитам, поскольку «фактор» принимает на себя несравненно больше рисков, чем при простом кредитовании, и оказывает клиенту большее количество услуг.

Заключение

Практически с самого своего возникновения, после дефолта 1998 года, рынок ежегодно удваивался, поэтому можно было бы предположить, что он достиг определенного уровня насыщения. Однако если сравнить с мировыми объемами, станет понятно, что говорить об этом несколько преждевременно. Совокупный объем мирового рынка факторинга по итогам 2005 года, по данным Международной факторинговой ассоциации (IFC), составил 1 трлн. евро, таким образом увеличившись только лишь за последний год на 18,7%. Доля рынка факторинга в ВВП различных стран Европы колеблется от 1% в Польше до 12% в Великобритании. В России это чуть меньше 1%.

Рынок факторинговых услуг не заполнен даже на 15 — 20%. Рынок классического факторинга начал развиваться где-то в 2000 — 2001 годах, явным пионером была компания НФК, и в течение последних 5 лет он рос со скоростью 100% - 200% - 300% в год. По итогам 2006;го объем рынка составит порядка $ 8 млрд. А это примерно 1% ВВП. В Великобритании рынок факторинга составляет порядка 13 — 15% ВВП, в странах Восточной Европы — 3 — 5% ВВП. То есть у нас огромный потенциал роста. В 2006 году рынок вырос, я думаю, на 70%. Ниша совершенно не занята. Если в стране существует 1300 банков, то реальных игроков на рынке факторинга, включая и банки, и факторинговые компании, всего 10 — 15.

На возрождение обоюдного — финансовых организаций и бизнеса — интереса к факторингу в последние три-четыре года существенно повлияли такие факторы, как бурный рост сетевой розницы и формирование базы надежных клиентов.

На предоставлении отсрочки платежей настаивают все крупные торговые сети. Для них это, с одной стороны, защита от получения некачественного товара, с другой — возможность планировать график погашения задолженности, сглаживая «пики» платежей. Поставщикам же тогда приходится выводить из оборота значительные средства, ухудшая текущую ликвидность. Рано или поздно с этим сталкиваются даже те производители, которые за счет выпуска нишевых продуктов выторговывали себе приемлемые условия вхождения в сеть.

В 2005 году рост рынка был обусловлен наращиванием оборотов, прежде всего компаний, вышедших в 2003 году и ранее, и в последние годы занимающих лидирующие позиции.

На рынок активно выходили и банки, и специализированные факторинговые компании. Если на начало 2005 года факторингом, по расчетам, основанным на данных ЦБ РФ, занимались 84 банка, то на конец года таковых было уже 110. Тем не менее рынок все еще остается высококонцентрированным. Совокупная доля крупнейших пяти компаний по итогам 2005 года осталась на уровне 86%.

В ближайшей перспективе новые игроки вряд ли смогут оказать решающее влияние на расстановку сил на рынке.

Во-первых, новичкам потребуется время для организации собственной филиальной сети, ведь дефицит факторинговых услуг острее всего ощущается в регионах. В Москве конкуренция слишком высока. В регионах, несмотря на то что все основные игроки сейчас активно развивают свои филиальные сети, никого, кроме НФК, по признанию самих участников рынка, потребители не знают.

Во-вторых, не менее важно и то, что факторинговый бизнес — высокотехнологичен. Бизнес-процессы должны быть ориентированы на массовое и очень быстрое принятие решений по каждому клиенту. А это, в свою очередь, требует хорошо налаженной системы оценки потенциальных клиентов и их дебиторов. Действительно, если в 2004 году несвоевременное поступление денежных средств было зафиксировано по 7,8% сделок от общего объема, то в 2005−м — уже по 11,6%. Тенденция на рынке товарного кредита сейчас такова, что платежная дисциплина дебиторов ухудшается. Впрочем, это нормально и не должно никого пугать. В ближайшем будущем доля просроченной задолженности будет только увеличиваться. Это связано с усилением конкуренции среди поставщиков: чем она выше, тем на большие объемы просроченной задолженности кредиторы будут закрывать глаза. Дебиторы же используют сложившуюся ситуацию в своих целях, как любые рациональные экономические субъекты.

Постепенно снижается маржа Факторов. За 2005 год абсолютные значения вознаграждения Факторов увеличились примерно на 80%, уступленная дебиторская задолженность — на 80−90%, в то время как финансирование под уступку денежных требований — на 110−120%. Похоже, что этап получения сверхприбыли на факторинговом рынке закончился. И в дальнейшем маржа Факторов будет уменьшаться, в том числе и под давлением возрастающей конкуренции. Такая тенденция не только затормозит выход новых, но и, скорее всего, приведет к уходу части действующих игроков. Прежде всего, это касается банков, которые вышли на рынок факторинга потому, что на нем более привлекательные процентные ставки, чем ставки по кредиту. Останутся те участники, которые кроме финансирования под уступку прав денежного требования готовы предоставлять и другие составные части факторинговой услуги, а именно: страхование рисков, управление дебиторской задолженностью, информационное обслуживание. Это не означает, что рынок вступил в фазу насыщения — его потенциал далеко не исчерпан. Просто его структура и параметры меняются.

В 2006 году портфель факторинговых операций Промсвязьбанка продолжил стремительный рост, составивший за этот период почти 180% - 8,7 млрд. рублей. Доля филиалов в портфеле банка поднялась с 14% до 31%, что обусловлено как увеличением числа филиалов банка, предоставляющих своим клиентам услуги факторинга, так и значительным расширением клиентской базы в регионах. В течение 2006 года Промсвязьбанк подписал 362 договора факторингового обслуживания поставок, из них 225 договоров было заключено филиалами банка. На сегодняшний день клиентская база Промсвязьбанка насчитывает около 500 компаний-поставщиков и порядка 2000 дебиторов. Планируется, что в 2007 году доля международного факторинга в портфеле банка вырастет с 6% до 10%. Промсвязьбанк намерен наращивать объемы факторинговых операций в 2007 году прежними темпами, увеличив долю филиалов до 50%.

Промсвязьбанк предлагает «классический факторинг», так как ставки по данным операциям стоят дороже, чем ставки по кредитам, поскольку «фактор» принимает на себя несравненно больше рисков, чем при простом кредитовании, и оказывает клиенту большее количество услуг.

Литература

и источники

I. Источники

1. «Конвенция УНИДРУА по международным факторным операциям (факторингу)» (заключена в Оттаве 28.

05.1988)

2. «Гражданский Кодекс Российской Федерации (часть вторая)» от 26.

01.1996 N 14-ФЗ (принят ГД ФС РФ 22.

12.1995) (ред. от 26.

01.2007)

3. Гражданский кодекс Российской Федерации. Части первая, вторая и третья. — М.: ТК Велби, Изд-во Проспект, 2006. — 448 с.

4. Федеральный Закон «Об акционерных обществах». — Москва. Омега — Л. — 112 с. — (Законы Российской Федерации)

5. Федеральный Закон «О банках и банковской деятельности». — Москва: Омега — Л, 2006. — 45с.

6. Федеральный Закон «О рынке ценных бумаг». — Москва: Омега — Л, 2006. — 96 с. (Законы Российской Федерации)

7. ИНСТРУКЦИЯ ЦБ РФ от 10 марта 2006 г. N 128-И «О ПРАВИЛАХ ВЫПУСКА И РЕГИСТРАЦИИ ЦЕННЫХ БУМАГ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ»

8. ИНСТРУКЦИИ от 10 марта 2006 г. N 128-И О ПРАВИЛАХ ВЫПУСКА И РЕГИСТРАЦИИ ЦЕННЫХ БУМАГ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

9. Инструкция № 63 «О порядке осуществления операция доверительного управления и бухгалтерском учете этих операций кредитными организациями Российской федерации», утвержденной Приказом Банка России от 02.

07.97 № 02−287 (в ред. Указаний ЦБ РФ от 25.

05.1998 № 237 — У, 23,03,2001 № 938 -У). — ИС «Кодекс». С. 22

II.

Список литературы

1. Авагян Г. Л., Вешкин Ю. Г. Экономический анализ деятельности коммерческого банка. — М: Магистр: Учебное пособие, — 2007. — 350 С.

2. Алексеева Д. Г., Пыхтин С. В., Хоменко Е. П. Банквоское право: Учебное пособие. — 2-е изд. переработанное и дополненное. — М.: Юристъ, 2006. — 525 с.

3. Банковское дело: Учебник / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 592 с; ил.

4. Банковский менеджмент: Учебно — практическое пособие. — М.: Издательство «Альфа — Пресс», 2005. — 368 с.

5. Банковское дело: учебник для студентов вузов, обучающихся по специальности «Финансы и кредит"/ Е. П. Жарковская. — 5-е изд., испр.

и доп. — Москва; Омега-Л, 2007. — 476 с. — (Высшее финансовое образование). — ISBN 5−365−692−5. — ISBN 978−5-365−692−8.

6. Банковская гарантия в российском гражданском праве: Автореф. дис. … канд. юрид. наук / Петровский Ю. В. — Екатеринбург, 2001.

7. Банковское право России: теория, законодательство, практика: Юридические очерки / Белов В. А. — М.; ЮрИнфо

Р, 2000. — 395 с.

8. Банковское право России: Учебное пособие / Братко А. Г. — М.; Юрид. лит., 2003. — 848 с.

9. Банковское право: Учебное пособие / Арефьева Н. Н., Волкова И. А., Карабанова К. И. и др. — 2-е изд., перераб. и доп. — Волгоград; Изд-во Волгогр. ун-та, 2003. — 596 с.

10. Банковские сделки: право и практика: Монография / Ефимова Л. Г. — М.; НИМП, 2001. — 654 с.

11. Банковское дело. Экспересс — курс. Учебное пособие/ кол. авт.; под ред. О. И. Лаврушина -М.:КНОРУС, 2006. — 344 с

12. Буевич С. Ю. Экономический анализ деятельности коммерческого банка. — М.: Экономистъ. — 2006, 240 С.

13. Влияние банковской системы на повышение инвестиционного потенциала российского фондового рынка. АВТОРЕФЕРАТ диссертации на соискание ученой степени кандидата экономических наук. — АРСЛАНОВ Э.Ф. — 2007 г. — 27 с.

14. Волошина М. Банковская гарантия: понятие и правовая природа // Юрист и бухгалтер. — С.-Пб.; АПБ-НАУКА, 2003. — № 2.

15. Галанов В. А. Рынок ценных бумаг: Учебник. — М.: ИНФРА — М. — 2007. — 379 с.- (100 лет РЭА им. Г.В. Плеханова)

16. Деятельность коммерческих банков: Учебное пособие/ Под ред. Проф., д.э.н. А. В. Калтырина. — Ростов н/Д: «Фенкис», 2004. — 384 с.

17. История экономических учений/Под ред. В. Автономова, О.

Ананьина, Н. Макашевой: Учеб. пособие. — М.: ИНФРА-М, 2006. ;

784 с. — (Серия «Высшее образование»).

18. Управление инвестиционной деятельностью: учебник / Л. С. Валинурова, О. Б. Казакова. — М.: КНОРУС, 2005. — 384 с.

19. Печникова А. В., Маркова О. М., Стародубцева Е. Б. Банковские операции: учебник. — М: ИД «ФОРУМ»: ИН-ФРА-М, 2007. — 368 с. — (Профессиональное образование).

20. Ример М. И., Касатов А. Д., Мэтиенко Н. Н. Экономическая оценка инвестиций.

2-е изд. — СПб., Питер, 2007. — 480 с: ил. — (Серия «Учебник для вузов»).

21. Смирнова Л. Р. Бухгалтерский учет в коммерческих банках: Учеб. пособие/ Под ред. М.

И. Баканова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.

— 640 с: ил.

22. Жарковская, Елена Павловна. Банковское дело: учебник для студентов вузов, обучающихся по специальности «Финансы и кредит"/ Е. П. Жарковская. —

5-е изд., испр. и доп. — Москва: Омега-Л, 2007. — 476 с. — (Высшее финансовое образование)

23. Инвестиционное право: учеб. — практич. Пособие/И.З. Фатхутдинов, В. А. Трапезников. — М.: Волтрес Клувер, 2006. — 432 с.

24. Инвестиционная деятельность: учебное пособие / Н. В. Киселева, Т. В. Боровикова, Г. В. Захарова и др.; под ред. Г. П. Подшиваленко и Н. В. Киселевой. — 2 — е изд., стер. — М.: КНОРУС, 2006. — 432 с.

25. Максютов А. А. Банковский менеджмент: Учебно — практическое пособие. — М.: Издательство «Альфа — Пресс», 2005. — 368 с.

26. Повышение инвестиционного потенциала российского фондового рынка. М. Изд. Института экономики РАН, 2006, 6,75 п.л.

27. Повышение капитализации российских банков с использованием первичных размещений акций. М. Банковский ряд № 3−4, 2006 г.

28. Увеличения ресурсной базы российской банковской системы. М. ЭКО, № 2, 2007 г. С. 120−124.

29. Практикум по теории статистики: Учеб. Пособие/ Под ред. Проф. Р. А. Шмойловой. — М.: Финансы и статистика, 1999. — 416 с.: ил.

III. Интернет источники

1. Национальная ассоциация участников фондового рынка (НАУФОР) www.naufor.ru

2. Профессиональная Ассоциация Регистраторов, Трансфер — Агентов и Депозитариев (ПАРТАД) — www.partad.ru/inform/info.htm

3. Российская Торговая Система (РТС). www.rts.ru

4. ЦБ РФ — www.cbr.ru

5. «Эксперт» — www.expert.u

6. «Компания» — www.ko.ru

Жарковская, Елена Павловна. Банковское дело: учебник для студентов вузов, обучающихся по специальности «Финансы и кредит"/ Е. П. Жарковская. — 5-е изд., испр. и доп. — Москва: Омега-Л, 2007. — 293 С.

Банковское дело: Учебник / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 151 С.

Печникова А.В., Маркова О. М., Стародубцева Е. Б. Банковские операции: учебник. — М: ИД «ФОРУМ»: ИН-ФРА-М, 2007. — 314 С.

Жарковская, Елена Павловна. Банковское дело: учебник для студентов вузов, обучающихся по специальности «Финансы и кредит"/ Е. П. Жарковская. — 5-е изд., испр. и доп. — Москва: Омега-Л, 2007. — 292 С.

Банковский менеджмент: Учебно — практическое пособие. — М.: Издательство «Альфа — Пресс», 2005. — 337−339 С.

Печникова А.В., Маркова О. М., Стародубцева Е. Б. Банковские операции: учебник. — М: ИД «ФОРУМ»: ИН-ФРА-М, 2007. — 315 С.

Жарковская, Елена Павловна. Банковское дело: учебник для студентов вузов, обучающихся по специальности «Финансы и кредит"/ Е. П. Жарковская. — 5-е изд., испр. и доп. — Москва: Омега-Л, 2007. — 293 С.

Банковское дело: Учебник / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 150 С.

Печникова А.В., Маркова О. М., Стародубцева Е. Б. Банковские операции: учебник. — М: ИД «ФОРУМ»: ИН-ФРА-М, 2007. — 316 — 317 С.

http://www.ko.ru/document.asp?d_no=15 408&p=1

Смирнова Л. Р. Бухгалтерский учет в коммерческих банках: Учеб. пособие/ Под ред. М. И. Баканова.

— 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 511 -512 С.

Печникова А.В., Маркова О. М., Стародубцева Е. Б. Банковские операции: учебник. — М: ИД «ФОРУМ»: ИН-ФРА-М, 2007. — 317 — 318 С.

Смирнова Л. Р. Бухгалтерский учет в коммерческих банках: Учеб. пособие/ Под ред.

М. И. Баканова. ;

2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 513 С.

http://rating.rbc.ru/article.shtml?2007/05/10/31 472 287

http://www.expert.ru/printissues/volga/2006/28/razvitie_faktoringa/

Смирнова Л. Р. Бухгалтерский учет в коммерческих банках: Учеб. пособие/

Под ред. М. И. Баканова. ;

2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006. — 510 — 514 С.

http://www.expert.ru/printissues/expert/2006/45/ploho_obyasnili/

www.ko.ru/document.asp?d_no=15 860

Клиент — поставщик

Клиент — покупатель

Фактор (банк)

товар

Счет — фактура

деньги

деньги

Рис. 1. Схема организации факторинга

Банк — фактор предприятия экспортера

Иностранный банк — фактор импортера

Предприятие экспортер

(Россия)

Иностранное предприятие импортер

Рис. 3. Схема факторинговых операций с участием банка при импорте товаров

Рис. 2. Схема факторинговых операций с участием банка при экспорте товаров

Иностранное предприятие экспортер

Предприятие имопртер

(Россия)

Иностранный банк — фактор экспортера

Банк — фактор предприятия импортера

Виды факторинга

По территории действия

По форме заключения договора

По условиям платежа

1. внутренний;

2. международный

1. открытый (конвенционный);

2. закрытый (конфиденциальный)

1. с правом регресса;

2. без права регресса;

3. предварительная оплата;

4. оплата требований к определенной дате

Рис.

4. Основные виды факторинговых операций