Анализ кредитоспособности заемщика и оценка кредитных рисков на примере ОАО Альфа-Банка

Информация об эффективности управления собственными средствами и сравнение с рыночными показателями готовится управлением мониторинга и риск-менеджмента, находится в открытом доступе и может быть предоставлена любому заинтересованному лицу. Гарантию того, что менеджмент будет эффективно развивать банк и действовать на благо акционеров, дает разработанная в банке система мотивации, направленная… Читать ещё >

Анализ кредитоспособности заемщика и оценка кредитных рисков на примере ОАО Альфа-Банка (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЁМЩИКА И ОЦЕНКИ КРЕДИТНЫХ РИСКОВ В ДЕЯТЕЛЬНОСТИ БАНКА

- 1. 1. Сущность кредитования в деятельности банка и структура процессов кредитных операций

- 1. 2. Понятие кредитоспособности заёмщика и методические подходы к оценке кредитоспособности заёмщика

- 1. 3. Сущность кредитного риска и методические подходы к управлению кредитным риском в коммерческом банке

- 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЁМЩИКОВ И ОЦЕНКА КРЕДИТНЫХ РИСКОВ В ДЕЯТЕЛЬНОСТИ ОАО «АЛЬФА-БАНК»

- 2. 1. Общая характеристика банка

- 2. 2. Анализ кредитной деятельности ОАО «Альфа-Банк»

- 2. 3. Методика анализа кредитоспособности заёмщиков, используемая в ОАО «Альфа-Банк»

- 2. 4. Оценка кредитных рисков в ОАО «Альфа-Банк»

- 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ ПРИНЯТИЯ РЕШЕНИЙ ПО ПРЕДОСТАВЛЕНИЮ КРЕДИТОВ В ОАО «АЛЬФА-БАНК»

- 3. 1. Оптимизация системы кредитования в банке

- 3. 2. Совершенствование системы управления кредитными рисками банка

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ПРИЛОЖЕНИЯ

Риск недостаточной рыночной ликвидности акций банка, обусловленный наличием трудностей с выходом из инвестиций

Акционерыорганизация биржевого обращения и дополнительное размещение на ММВБ в форме IPOРиск превышения расходов, связанных с деятельностью банка, над доходами — «проедание» акционерного капитала

Акционеры Клиенты Менеджмент

Совет Директоров утверждает бюджет и бизнес-план банка, что защищает от рисков нецелевого расходования средств. Риск недружественных внешних воздействий «green-mail» Акционеры Клиенты Менеджмент

Честное ведение бизнеса, соблюдение всех законодательных норм, своевременная уплата налогов

Ключевым критерием оценки эффективности работы менеджмента для акционеров так же является стоимость банка. В ОАО «Альфа-Банк» разработана эффективная чёткая и понятная система контроля со стороны акционеров, основанная на системе долгосрочных и краткосрочных показателей деятельности. Это позволяет акционерам определять, контролировать и корректировать стратегию развития бизнеса, не вмешиваясь в оперативную деятельность. За обеспечение акционеров всей необходимой информацией отвечает управление мониторинга и риск-менеджмента. Регулярный мониторинг результатов управления осуществляет Совет директоров.

Информация об эффективности управления собственными средствами и сравнение с рыночными показателями готовится управлением мониторинга и риск-менеджмента, находится в открытом доступе и может быть предоставлена любому заинтересованному лицу. Гарантию того, что менеджмент будет эффективно развивать банк и действовать на благо акционеров, дает разработанная в банке система мотивации, направленная на повышение стоимости бизнеса. При этом снижаются риски, связанные с затратами акционеров на выплату больших зарплат. В ОАО «Альфа-Банк» трудятся только профессионалы, которые имеют четкий план увеличения стоимости бизнеса. Управление данными рисками является частью системы корпоративного управления и закреплена системой юридических документов банка: снижается зависимость банка от человеческого фактора и обеспечивается преемственность в развитии бизнеса; формируются обратные связи, развивающие банк и обеспечивающие высокую конкурентоспособность и выживаемость бизнеса; создаются условия для долгосрочного развития банка. Управление мониторинга и риск-менеджмента осуществляет качественное и своевременное информирование акционеров, Совета Директоров, Правления ОАО «Альфа-Банк» по всем вопросам деятельности банка. Теперь разработаем карту рисков на кредит ОАО «Альфа-Банк». В общем понимании карта риска — это графическое и текстовое описание ограниченного числа рисков банка, расположенных в таблице, по одной оси которой указана сила воздействия или значимость риска, а по другой — вероятность или частота его возникновения. По вертикальной оси отражается вероятность потерь (от низкой до высокой); по горизонтальной оси — значимость риска или влияние (в денежных единицах, от низкой до высокой).

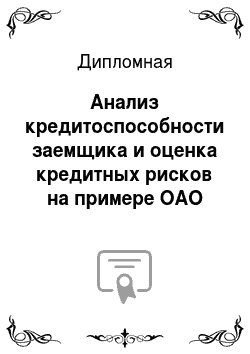

Другими словами, каждый выявленный риск может быть определен двумя характеристиками и отражен на плоскости. И тогда величина риска в абсолютном выражении равна произведению вероятности и влияния. Наиболее критичные виды рисков попадут в красную зону, а те, с которыми банк сталкивается очень часто, в зеленую. Таким образом, вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а его влияние увеличивается слева направо по горизонтальной оси. В зависимости от целей можно построить разные карты риска или вариации одной. Итак, построим карту рисков ОАО «Альфа-Банк» на крупные и долгосрочные кредиты (см. рис. 3.2).Рисунок 3.2 — Карта кредитных рисков ОАО «Альфа-Банк"На рис.

3.2 вероятность отображается по вертикальной оси (от A до F — от высокой до низкой), а значимость — по горизонтальной оси (от I до IV — от высокой до низкой). В этом случае вероятность появления риска увеличивается снизу вверх при продвижении по вертикальной оси, а воздействие риска увеличивается слева направо по горизонтальной оси. Арабские цифры на карте — обозначения рисков. Всего выявлено десять рисков ОАО «Альфа-Банк» при предоставлении крупных и долгосрочных кредитов. Риски были классифицированы по четырем категориямзначимости и шести категориямвероятности, причем так, чтобы каждому сочетанию вероятность/значимость был приписан один вид риска. Такая классификация, размещающая каждый риск в специфическую отдельную «коробочку» не является обязательной, но упрощает процесс установки приоритетов, показывая положение каждого риска относительно других (увеличивает разрешающую способность данного метода). Жирная ломаная линия — критическая граница терпимости к риску.

При выявлении критических рисков сценарии (причинно-следственная связь процессов, событий и действующих факторов риска), приводящие к рискам выше этой границы, считаются непереносимыми. При разработке стратегии по выявленным непереносимым рискам ОАО «Альфа-Банк» до принятия решения по кредитованию требуется понять, как уменьшить или передать такие риски, в то время как риски ниже границы являются управляемыми в рабочем порядке. ОАО «Альфа-Банк» в соответствии с собственной политикой решает, с какими рисками он начнет работать в первую очередь. Причем ему необходимо точно определить, как риски должны переместиться по карте вследствие работы с ними (как нужно изменить их местонахождение и в какой срок).ОАО «Альфа-Банк» принимает, что риски, находящиеся в левом нижнем квадрате, допустимы и не нужны специальные процедуры для их минимизации. При дальнейшем анализе оценивается уровень покрытия оставшихся рисков и определяется, что эти кредитные риски покрыты, т.

е. не нуждаются в дополнительных мерах по минимизации. Все остальные риски являются значимыми и требуют принятия соответствующих мер. Для минимизации рисков определяются меры и контрольные точки, устанавливается срок и планируется результат. Процесс картографирования рисков в ОАО «Альфа-Банк» — часть систематической методологии, охватывающей все стороны деятельности банка и позволяющей выделить, расположить по приоритетам и оценить количественно кредитные риски ОАО «Альфа-Банк». То обстоятельство, что ОАО «Альфа-Банк» успешно расширяет свою деятельность, говорит о том, что оценка заемщиков, применяемая в банке, позволяет ему избежать существенных ошибок при определении надежности этих заемщиков. Однако представляется, что для оптимизации методики, ее было бы целесообразно дополнить рассмотрением показателей прибыльности и финансовых результатов, которые в долгосрочной перспективе определяют возможности клиента по погашению кредитной задолженности.

Долгосрочные кредиты, как правило, выдаются на производственные цели, по ним может предусматриваться значительная отсрочка начала процентных выплат или их капитализация, поэтому первостепенным является вопрос: насколько эффективно будут использоваться кредитные ресурсы с учетом сложившихся тенденций финансовых результатов фирмы-заемщика. Проведём такой анализ для ОАО «Кирпичный завод», который дополняет рейтинговый, а также позволяет определить вероятность возврата вполне определенной суммы кредита. Он начинается с построения динамического отчета о финансовых результатах, приведенного в Приложении 2. На первый взгляд существенных тенденции в финансовых результатах заемщика не наблюдается (чистая прибыль колеблется в диапазоне 4000 — 6000 тыс. рублей. в квартал), но это суждение поверхностно. ОАО «Кирпичный завод» на протяжении 9 месяцев проводит сбытовую экспансию — объем реализации растет. При этом опережающим темпом растут переменные расходы и падает средняя рентабельность сбыта, что свидетельствует о недостаточно продуманной структуре производства и реализации, а также небольшой емкости рынка. Предполагаемое использование кредитных ресурсов (финансирование модернизации) является эффективным — чистая прибыль вследствие снижения производственных расходов повысилась на 60% (см. строку №

6 Приложения 3). Однако ОАО «Альфа-Банк» важно, чтобы вследствие данного улучшения финансовых результатов заемщик смог своевременно вернуть выданный кредит с процентами по нему. Источником погашения процентов является чистая прибыль ОАО «Кирпичный завод». В этой связи аналитик ОАО «Альфа-Банк» рассчитывает финансовый рычаг. Рассмотрим выбор условий кредитования на примере определения метода погашения процентов и основного долга. ОАО «Кирпичный завод» претендует на получение под проект у ОАО «Альфа-Банк» в 0-м периоде кредита объемом 100 000 тыс.

рублей на 5 лет под 20% годовых (простой процент). Расчёт приведён в таблице 3.

3.На основе таблицы 3.3 можно сделать следующие выводы:

В целом кредит погашается (общая сумма чистых поступлений больше суммы основного долга с процентами).По варианту 1 погашение невозможно (в 1-ый и 2-ой годы сумма выплат превышает чистые поступления), в то время как по вариантам 2 и 3 — возможна. Таблица 3.3 — График погашения кредита (тыс.

руб)Период

Чистые финансовые поступления

Вариант 1 — возврат по методу straightlineВариант 2 равномерный возврат процентов и единовременно в конце — суммы основного долга

Вариант 3 — единовременный возврат в конце и процентов, и суммы основного долга1-ый год30 40 20 2-ой год35 40 20 3-ий год55 40 20 4-ый год55 40 20 5-ый год55 40 120 200 000Всего230 200 200 200 000Окончательный выбор варианта (2 либо 3) зависит от следующих условий:

Пожелания ОАО «Альфа-Банк» об избрании того либо иного варианта. Если для ОАО «Альфа-Банк» в принципе приемлемы оба варианта, то условий, которыми он каждый вариант обставляет (дополнительный процент по варианту 3, например).Если никаких дополнительных условий нет, то для ОАО «Кирпичный завод», безусловно, предпочтительнее вариант 3, так как на период действия договора он будет располагать дополнительными финансовыми ресурсами. Следовательно, ОАО «Альфа-Банк» имеет смысл предложить ОАО «Кирпичный завод» вариант 3 под более высокий процент. Если дополнительные условия есть, то ОАО «Кирпичный завод» должно просчитать свои временные выгоды и издержки, а именно, перевешивают ли выгоды от владения дополнительными финансовыми ресурсами (в частности, выгоды от их потенциального временного размещения в ликвидных прибыльных активах и выгоды от повышения финансовой устойчивости и, следовательно, безрисковости проекта) издержки, выражающиеся в дополнительном банковском проценте. В российских условиях одной из наиболее приемлемых представляется методика определения кредитного рейтинга заемщика, вычисляемого на основании как ряда общих характеристик предприятия, обеспеченности ссуда имущественными или иными гарантиями и анализа финансового состояния заемщика, производимого на основании данных баланса в течение определенного периода. Рейтинг заемщика показывает ту степень риска, которую принимает на себя банк, выдавая кредит. Однако, по моему мнению, окончательное решение может быть принято только на основе изучения прогнозного баланса, составленного на основании бизнес плана, который не только раскрывает сущность проблем предприятия, но и показывает уровень менеджмента предприятия. Этот уровень просматривается при анализе структуры баланса и бизнес-плана, показывающих соответствие планов предприятия современным представлениям о квалифицированном менеджменте. Кроме того, ОАО «Альфа-Банк» вправе, и даже обязан, принимая решение о выдаче кредита, указать на те недочеты в управлении предприятием, которые мешают ему в полной мере раскрыть свой потенциал. Для автоматизации описанной методики оценки кредитоспособности заёмщика ОАО «Альфа-Банк» в целях совершенствования системы управления кредитными рисками банка необходима разработка и внедрение в Отделе оценки кредитоспособности юридических лиц банка современного специализированного программного продукта.

Рассчитаем эффективность внедрения данной программы. В первую очередь определим показатель чистого дисконтированного дохода, или NPV. Расчет NPV производится по следующей формуле: (3.1)Pt — доход от внедрения проекта в t-м году, ICt — расходы, связанные с внедрением проекта в t-м году, t — порядковый номер года, r — ставка дисконтирования, n — срок реализации проекта. Стоимость разработки программы программистами информационного центра ОАО «Альфа-Банк» и внедрения ее в Отделе оценки кредитоспособности юридических лиц составляет 677 000 рублей. Затраты на техническую поддержку программы и обеспечение информационной безопасности хранящихся в ней данных составляют 9000 рублей в месяц, или 108 000 рублей в год. Срок полезного использования программы составит 5 лет. В настоящее время в Отделе оценки кредитоспособности юридических лиц ОАО «Альфа-Банк» работает 6 человек.

С учётом расширения кредитования юридических лиц потребуется принять на работу 3 человека и оборудовать 3 рабочих места. Внедрение же предлагаемой программы позволит уменьшить количество операций, проводимых сотрудниками отдела, и оставить неизменным численность данного отдела. Рассчитаем экономию на затратах, которую обеспечит внедрение нового программного продукта. Оклад сотрудника данного отдела составляет 26 000 рублей до вычета налога на доходы физических лиц. Причем оклад ежегодно индексируется на 5%. Помимо этого ОАО «Альфа-Банк» оплачивает для своих сотрудников стоимость полиса добровольного медицинского страхования (ДМС), которая составляет 17 550 руб. в

2012 году и увеличивается ежегодно в среднем на 7%.Для каждого сотрудника необходимо оборудовать рабочее место, состоящее из компьютерного стола, офисного стула, несгораемого шкафа для документов и персонального компьютера. Стоимость компьютера составляет 30 000 рублей, мебели — 18 900 рублей. Общая стоимость одного рабочего места — 48 900 рублей. Обслуживание каждого рабочего места (коммунальные расходы, оплата труда уборщицы, налог на имущество и т. п.) составляет 5% от стоимости рабочего места. При этом нормативный срок службы компьютера считается равным 5 годам, мебели — 7 годам. Для расчета амортизации используется линейный метод. В этом случае стоимость компьютера ежегодно уменьшается 6000 руб. (30 000 / 5), а мебели — на 2700 (18 900 / 7).Расчет стоимости обслуживания рабочего места представлен в таблице 3.

4.Таблица 3.4 — Расчет стоимости обслуживания рабочего места, руб. Год эксплуатации

Стоимость рабочего места на начало года

Стоимость обслуживания рабочего места

КомпьютерМебель1 234 130 000 189 002 496 (0,05×48 900)

224 000 (30 000 — 6000)

16 200 (18 900 — 2700)

2010 (0,05×40 200)

318 000 (24 000 — 6000)

13 500 (16 200 — 2700)

1575 (0,05×31 500)

412 000 (18 000 — 6000)

10 800 (13 500 — 2700)

1140 (0,05×22 800)

56 000 (12 000 — 6000)

8100 (10 800 — 2700)

705 (0,05×14 100)Совокупные затраты ОАО «Альфа-Банк» в течение пяти лет при условии принятия в отдел трех дополнительных сотрудников представлены в таблице 3.

5.Далее автором была рассчитана величина чистого дисконтированного дохода (ЧДД) от внедрения данного программного продукта. Для этого необходимо определить ставку дисконтирования, которая определяется методом кумулятивного построения по следующей формуле:(3.2)r — искомая ставка дисконтирования, rб — безрисковая ставка, ri — i-й риск, k — множество рисков, которые учитываются при оценке. Таблица 3.5 — Совокупные затраты ОАО «Альфа-Банк» при условии принятия трех дополнительных сотрудников, руб. Год

ОкладДМСЗатраты на оборудование рабочего места

Стоимость обслуживания рабочего места

Всего затрат

Всего затрат из расчета на трех человек100 048 900 048 900 144 950 740 679 213 175 900 336 358 547 287 779 049 472 (26 000×1,05)18779 (17 550×1,07)020101256493769474328665 (27 300×1,05)20093 (18 779×1,07)015751295313885935430098 (28 665×1,05)21500 (20 093×1,07)011401336564009685531603 (30 098×1,05)23004 (21 500×1,07)0705138036414108

При расчете ставки дисконтирования примем значение безрисковой ставки равной доходности по государственным облигациям, т. е. 8%. Значение коэффициента k примем равным 2, т. е. будем учитывать 2 вида рисков — инфляционный риск в размере 8% и технический риск в размере 4%. Т.о., ставка дисконтирования составит 20% (8 + 8 +4). Исходя из значения ставки дисконтирования рассчитываются коэффициенты приведения по следующей формуле: (3.3)Kd — коэффициент приведения, r — ставка дисконтирования, n — порядковый номер года. Далее рассчитываются приведенные значения экономии на затратах вследствие внедрения программы и затраты на внедрение и обслуживание программы путем умножения номинальных значений данных показателей на соответствующие коэффициенты приведения. Дисконтированный денежный поток равен приведенной к текущему году экономии на затратах за вычетом расходов на внедрение и обслуживание программы. Все расчеты приведены в таблицы 3.

6.Таблица 3.6 — Расчет величины дисконтированного денежного потока от внедрения программного продукта, руб. Год

Коэффициент приведения (см. ф. 3.3)Экономия на затратах

Расходы на внедрение и обслуживание программы

Чистый дисконтированный доход (NPV)NPV нарастающим итогомноминальная (см. табл. 3.5)приведеннаяноминальныеприведенные1 146 700 146 700 677 000 676 992−530 300 (146 700 — 677 000)-53 030 010,833333 (1/1,2)36598530498810800090000214988 (304 988 — 90 000)-31 531 320,694444 (1/1,44)37694726176910800075000186769 (261 769 — 75 000)-12 854 430,578704 (1/1,728)

38 859 322 488 010 801 882 362 544 128 (224 880 — 62 500)

3 383 640,482253 (½, 0736)

40 096 819 336 810 799 169 242 398 720 (193 368 — 52 083)

17 512 150,401878 (½, 48 832)

41 410 816 642 110 800 447 852 773 376 (166 421 — 43 403)

Итого209 330 112 981 251 225 395 369 781 231 616

Как видно из таблицы, величина NPV равна 298 139 руб. Положительная величина данного показателя свидетельствует об окупаемости проекта. Чем больше чистый дисконтированный доход, тем эффективнее внедряемое мероприятие. Достоинством данного показателя является его абсолютный характер, а также то, что он учитывает масштабы инвестирования. Недостатки связаны с тем, что для инвестора необходимо знать период возврата вложенных средств.

Основной недостаток NPV заключается в том, что он не дает представления о так называемом «резерве безопасности проекта». Имеется в виду следующее: если допущены ошибки в прогнозах денежного потока или коэффициента дисконтирования, то проект, который ранее рассматривался как прибыльный, окажется убыточным. С учетом отмеченных недостатков необходимо дополнить NPV расчетом других показателей."Резерв безопасности" определяется с помощью показателей индекса доходности (PI) и внутренней нормы прибыли (IRR). Первый из них рассчитывается по следующей формуле: (3.4)Pt — доход от внедрения проекта в t-м году, t — порядковый номер года, IC — расходы, связанные с внедрением проекта, r — ставка дисконтирования, n — срок реализации проекта. В случае внедрения нового программного продукта в ОАО «Альфа-Банк» индекс доходности составит, исходя из расчётов в таблице 3.4:PI = 1 298 125 / 999 986 = 1,29Чем больше значение РI превосходит единицу, тем больше резерв безопасности. Внутренняя норма прибыли (IRR) представляет собой такую ставку дисконта, при которой величина приведенных доходов равна величине приведенных капитальных вложений, т. е. индекс доходности равен нулю. Данный показатель определяется следующим уравнением: (3.5)Pt — доход от внедрения проекта в t-м году, t — порядковый номер года, IC — расходы, связанные с внедрением проекта, n — срок реализации проекта. Существует два способа нахождения IRR: — с использованием упрощенной формулы;

— с использованием MicrosoftExcel. Проведем расчет IRR с помощью упрощенной формулы.

1. Методом проб и ошибок рассчитываем NPV для различных значений дисконтной ставки до того значения, где NPV изменится от положительной к отрицательной. В данном случае пограничное значение находится в диапазоне от 0,4 (при котором NPV равно 26 628 руб.) до 0,45 (при котором NPV равно -18 391 руб.).

2. Рассчитаем IRR по следующей формуле: (3.6)r1 — пограничное значение ставки дисконтирования, при которой NPV еще положительно, r2 — пограничное значение ставки дисконтирования, при которой NPV уже отрицательно, NPV (r1) — значение NPV при ставке r1, NPV (r2) — значение NPV при ставке r2. Таким образом, значение данного показателя составит: IRR = 0,4+(26 628/(26 628+18391))*(0,45−0,4) = 0,43 = 43%Если внутренняя норма доходности превосходит цену инвестиционного капитала, проект должен быть принят, в противном случае он должен быть отвергнут. В данном случае IRR превышает используемую в расчетах ставку дисконтирования на 23%, следовательно, проект следует внедрять. Также чем больше IRR по сравнению с ценой авансированного капитала, тем больше резерв безопасности. И, наконец, помимо вышеперечисленных показателей широко распространенным является показатель срока окупаемости проекта. Наиболее точен этот показатель, если при его расчете используются дисконтированные значения доходов и расходов. Как видно из таблицы 3.

6., проект начинает окупаться на третий год использования. Более точно данный показатель рассчитывается по формуле: (3.7)DPP — срок окупаемости с учетом приведенной стоимости доходов и расходов, nок — год, в котором наступает окупаемость проекта, Кум. ЧДД (nок-1) — ЧДД (NPV) нарастающим итогом в году, предшествующему году окупаемости проекта, PV (nок) — дисконтированные доходы от проекта в год его окупаемости. В нашем случае данный показатель будет равен: DPP = 2 — (-128 544 / 224 880) = 2,57Точный срок окупаемости проекта составит 2,57 года. Учитывая, что предполагаемый срок использования программы составляет 5 лет, проект по ее внедрению следует принять. Таким образом, учитывая совокупность рассчитанных показателей, проект по внедрению в ОАО «Альфа-Банк» нового программного продукта по автоматизированной оценке кредитоспособности заёмщиков, способного поддерживать растущий объём операций по кредитованию юридических лиц, следует принять, что будет способствовать совершенствованию системы управления кредитными рисками ОАО «Альфа-Банк» и, соответственно, их снижению. Выводы по третьей главе

В современных российских условиях для ОАО «Альфа-Банк» одной из наиболее приемлемых представляется методика определения кредитного рейтинга заемщика, вычисляемого на основании как ряда общих характеристик предприятия, обеспеченности ссуда имущественными или иными гарантиями и анализа финансового состояния заемщика, производимого на основании данных баланса в течение определенного периода. Рейтинг заемщика показывает ту степень риска, которую принимает на себя ОАО «Альфа-Банк», выдавая кредит. Однако, по моему мнению, окончательное решение может быть принято только на основе изучения прогнозного баланса, составленного на основании бизнес плана, который не только раскрывает сущность проблем предприятия, но и показывает уровень менеджмента предприятия. Этот уровень просматривается при анализе структуры баланса и бизнес-плана, показывающих соответствие планов предприятия современным представлениям о квалифицированном менеджменте. По нашему мнению, оптимизация системы кредитования может проходить с различной степенью интенсивности, в различные сроки, предполагать частные изменения, либо коренным образом перестраивать весь процесс обслуживания клиентов. При этом банком могут быть использованы методы улучшения отдельных этапов процесса, а также перестройки или реинжиниринга бизнес-процесса

Логика исследования позволила разработать концептуальную модель оптимизации системы кредитования ОАО «Альфа-Банк», включающую интегрированные цели пяти взаимосвязанных блоков: организационного, финансового, клиентского, внутреннего, кадрового. Представленная модель является важным инструментом совершенствования системы кредитования ОАО «Альфа-Банк» и способствует обеспечению стратегического соответствия организационной структуры кредитного процесса целевым ориентирам кредитной политики банка. Оптимизация кредитного процесса в ОАО «Альфа-Банк» может проходить с различной степенью интенсивности, в различные сроки, предполагать частные изменения, либо коренным образом перестраивать весь процесс обслуживания клиентов. При этом банком могут быть использованы методы улучшения отдельных этапов процесса, а также перестройки или реинжиниринга бизнес-процесса

Обоснован проект по внедрению в ОАО «Альфа-Банк» нового программного продукта по автоматизированной оценке кредитоспособности заёмщиков по методике ОАО «Альфа-Банк», способного поддерживать растущий объём операций банка по кредитованию юридических лиц.

ЗАКЛЮЧЕНИЕ

Основной сущностью всех критериев кредитоспособности является, по нашему мнению, оценка банком возможности возврата выданного кредита, оценка надежности источников средств, которыми располагает или будет располагать предприятие для возврата денег. Именно на этой основе и зиждутся все критерии кредитоспособности. Анализ кредитоспособности заемщика является не единственным инструментом принятия управленческих решений по выдаче кредита и условиям кредитования. Практика многих российских коммерческих банков когда заключения отделов кредитования являются единственным документом, рассматривающимся на кредитном комитете (Правлении) банка, является некорректной. Существующие методики оценки кредитоспособности могут быть условно разбиты на две основные группы: количественные, использующие, прежде всего, данные финансовой отчетности предприятия (прежде всего баланса) за определенный период; качественные, основанные на анализе организации производства и уровня менеджмента потенциального заемщика. Вопросы оптимального набора показателей, наиболее объективно отражающих тенденцию финансового состояния предприятия, решаются каждым банком самостоятельно. Оценка кредитоспособности заемщика может быть сведена к единому показателю — рейтинг заемщика.

Рейтинг заемщика определяется в баллах. Сумма баллов рассчитывается путем умножения классности любого показателя и его доли в совокупности. В целом, нужно отметить, что кредитоспособность заемщика является необходимым, но не достаточным условием кредитования. Для принятия окончательного решения требуется учет ряда других факторов. В основе реализации кредитной политики ОАО «Альфа-Банк» лежит теоретически обоснованная модель оптимальной кредитной политики, тесно увязанная с процентной политикой, причем разработка кредитной политики ОАО «Альфа-Банк» базируется на анализе своей ресурсной базы. Особое внимание и контроль в процессе реализации кредитной политики во взаимоотношениях с клиентами в ОАО «Альфа-Банк» нацелены на работу с проблемными ссудами и управлением ими. Основной сущностью всех критериев кредитоспособности является, по нашему мнению, оценка банком возможности возврата выданного кредита, оценка надежности источников средств, которыми располагает или будет располагать предприятие для возврата денег. Именно на этой основе и зиждутся все критерии кредитоспособности. Кредитоспособность заемщика является необходимым, но не достаточным условием кредитования. Для принятия окончательного решения требуется учет ряда других факторов. Оценка кредитоспособности предприятий в ОАО «Альфа-Банк» основывается на фактических данных баланса, отчета о прибыли, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента. Анализ кредитоспособности ОАО «Кирпичный завод» проведён путём определения рейтинга ОАО «Кирпичный завод», а также с учётом данных расчета прибыли. По сумме баллов ОАО «Кирпичный завод» может быть отнесено к группе тех, показатель которых говорит о стабильном финансовом положение заемщика, который может рассматриваться как потенциальный заемщик. Предлагаемые методики определения кредитоспособности потенциального заемщика дают в руки менеджмента ОАО «Альфа-Банк» надежный инструмент, позволяющий банку избежать предоставления кредита откровенно слабому в финансовом состоянии заемщику. В то же время, по нашему мнению, необходимо знание и умение пользоваться всем набором разработанных методик, так как только их синтез, дополненный анализом бизнес-плана, показывающего цели использования кредита, а также пути его использования для получения предприятием-заемщиком дополнительной прибыли за счет вложения в свой бизнес кредитных средств. Для оптимизации методики оценки кредитоспособности

ОАО «Альфа-Банк» ее было бы целесообразно дополнить рассмотрением показателей прибыльности и финансовых результатов, которые в долгосрочной перспективе определяют возможности клиента по погашению кредитной задолженности. В современных российских условиях для ОАО «Альфа-Банк» одной из наиболее приемлемых представляется методика определения кредитного рейтинга заемщика, вычисляемого на основании как ряда общих характеристик предприятия, обеспеченности ссуда имущественными или иными гарантиями и анализа финансового состояния заемщика, производимого на основании данных баланса в течение определенного периода. Рейтинг заемщика показывает ту степень риска, которую принимает на себя ОАО «Альфа-Банк», выдавая кредит. Однако, по моему мнению, окончательное решение может быть принято только на основе изучения прогнозного баланса, составленного на основании бизнес плана, который не только раскрывает сущность проблем предприятия, но и показывает уровень менеджмента предприятия. Этот уровень просматривается при анализе структуры баланса и бизнес-плана, показывающих соответствие планов предприятия современным представлениям о квалифицированном менеджменте. По нашему мнению, оптимизация системы кредитования может проходить с различной степенью интенсивности, в различные сроки, предполагать частные изменения, либо коренным образом перестраивать весь процесс обслуживания клиентов. При этом банком могут быть использованы методы улучшения отдельных этапов процесса, а также перестройки или реинжиниринга бизнес-процесса

Логика исследования позволила разработать концептуальную модель оптимизации системы кредитования ОАО «Альфа-Банк», включающую интегрированные цели пяти взаимосвязанных блоков: организационного, финансового, клиентского, внутреннего, кадрового. Представленная модель является важным инструментом совершенствования системы кредитования ОАО «Альфа-Банк» и способствует обеспечению стратегического соответствия организационной структуры кредитного процесса целевым ориентирам кредитной политики банка. Оптимизация кредитного процесса в ОАО «Альфа-Банк» может проходить с различной степенью интенсивности, в различные сроки, предполагать частные изменения, либо коренным образом перестраивать весь процесс обслуживания клиентов. При этом банком могут быть использованы методы улучшения отдельных этапов процесса, а также перестройки или реинжиниринга бизнес-процесса

Обоснован проект по внедрению в ОАО «Альфа-Банк» нового программного продукта по автоматизированной оценке кредитоспособности заёмщиков по методике ОАО «Альфа-Банк», способного поддерживать растущий объём операций банка по кредитованию юридических лиц. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫНормативно-правовые акты РФГражданский Кодекс Российской Федерации. Федеральный Закон № 86-ФЗ от 10.

07.2002 «О Центральном банке Российской Федерации (Банке России)» .Федеральный закон № 395−1 от 02.

12.1990 «О банках и банковской деятельности» (со всеми изменениями и дополнениями) Инструкция Банка России от 16 января 2004 года № 110-И «Об обязательных нормативах банков"О современных подходах к организации корпоративного управления в кредитных организациях. Письмо Банка России № 119-Т от 13.

09.2005 г. Положение Банка России от 20 марта 2006 года № 283-П «О порядке формирования кредитными организациями резервов на возможные потери"Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности"Монографии и сборники

Банковское дело: организация деятельности коммерческого банка. Белоглазова. М.: Высшее образование, 2006

Банковское право. Уч. Пособие Тедеев А. А. М.: Эксмо 2006

Бернстайн П. Л. Против богов. Укрощениериска. A gainst the Gods. T he Remarkable Story of Risk. -

М.: Олимп-Бизнес, 2009. — 396 с. Вишняков И. В. Методы и модели оценки кредитоспособности заемщиков. — СПб.: СПбГИЭА, 2008. — 51 с. Деньги, кредит, банки. //

Под ред. К. Л. Малахова. М.: Приор. 2007

Ермаков С. Л. Работа коммерческого банка по кредитованию заемщиков. Методические рекомендации. М.: Компания Алес, 2010

Киселев В. В. Управление банковским капиталом, М. 2007

Лукасевич И. Я. Анализ финансовых операций. Методы, модели, техника вычислений. — M.: ЮНИТИ, 2008. — 400 c. Мельников А. В. Риск-менеджмент. Стохастический анализ рисков в экономике финансов и страхования.

— М.: Анкил, 2008. — 159 с. Ольшаный А. И. Банковское кредитование. — М.: Русская деловая литература, 2007

Оценка рыночной стоимости коммерческого банка. Методические разработки.

М.:Маросейка, 2007.-224сПанова Г. С. Кредитная политика коммерческого банка. — М 2006

Пикфорд Д. Управление рисками. MasteringRisk. — М.: Вершина, 2004. — 350 с. Проблемы управления банковскими и корпоративными рисками./ Под ред. Л. Н. Красавиной — М.: Финансы и статистика, 2010

Рид Э., Коттер Р., Гилл Э., Смит Р. Коммерческие банки. М.: СП «Космополис», 2006

Рогов М.А. Риск-менеджмент. — М.: Финансы и статистика, 2009

Русанов Ю. Ю. Теория и практика риск-менеджмента кредитных организаций России. — М.: Экономистъ, 2004. -

189 с. Севрук В. Т. Риски финансового сектора Российской Федерации. — М.: Финстатинформ, 2009. — 176 с. Хорн Д. В. Основы управления финансами. — М.: Финансы и статистика, 2009.

— 800 с. Цисарь И. Ф. Оптимизация финансовых портфелей банков, страховых компаний, пенсионных фондов/ И. Ф. Цисарь.

М.:Дело, 2008

Челноков В. А. Банки и банковские операции. Букварь кредитования/ В. А. Челноков.

М.: Высшая школа, 2008

Щербакова Г. Н. Анализ банковской деятельности (на основе отчетности, составленной по российским и международным стандартам)/ Галина Щербакова.

М.:Вершина, 2006.-464с.Научные статьи в периодической печати

Аврин С.Б., Соломатин Е. Б. Как снизить риски.// Банковские технологии.- 2007, № 6.Астахов А. В. Системный подход к управлению рисками крупных российских коммерческих банков.// Деньги и кредит.- 2008, № 9.Бычков В. Проблемы возвратности банковских кредитов.// Финансовый бизнес.- 2008, № 3.Екушов А. И. Моделирование рисков в коммерческом банке.// Банковские технологии.- 2008, № 5.Интегрированная система выявления рисков и размещения рискового капитала.// Финансист.- 2007, № 7.Кавкин А. Новые способы страхования кредитного риска с помощью производных инструментов // Финансовый бизнес. — 2009.

№ 8. Казаков А., Перепелкин В. Думать о рисках и управлять рисками — это не одно и то же // Финансист. -

2009, № 5/6. Котенков В. Н., Сазыкин Б. В. Диагностика развития и финансовой устойчивости банков // Аналитический банковский журнал, 2009.

— № 8.Кравцова Г. И. Виды и классификация банковских ссуд // Банковский вестник, сентябрь 2008

Кривошеев В. А. Защита банка от убытков. Мнение страховщика.// Бухгалтерия и банки.- 2008, № 10.Крюков А. Ф., Егорычев И. Г. Анализ методик прогнозирования кризисной ситуации коммерческих организаций с использованием финансовых индикаторов // Менеджмент в России и за рубежом — 2009. № 2. Кто и как управляет рисками в России? // Рынок Ценных Бумаг. -

2009. № 3. Кудряшова Ю. О. Оценка рисков как часть системы организации внутреннего контроля в банках.// Банковские услуги.- 2008, № 2.Ларичев В. Д. Предупреждения работниками банка мошенничества и иных злоупотреблений, связанных с выдачей ссуд.// Деньги и кредит. 2007, № 9.Максутов Ю. Г., Алехин Р. В. Использование методики ФСА для определения себестоимости банковских продуктов // Аудит и финансовый анализ, 2009. — №

2.Масленченков Ю. С. Мониторинг финансовой деятельности банка на основе моделирования его баланса и идентификации традиционных банковских рисков.// Банковское дело.- 2008, № 4.Моисеев C. Рейтинг и оценка рисков при определении лимитов кредитования // Финансист. — 2007. № 7.

О рекомендациях Базельского комитета по банковскому надзору, сентябрь 2008 г., «Система внутреннего контроля в банках». Письмо Банка России № 87-Т от 10.

07.2009 г. Овчаров А. О. Методы управления банковскими рисками.// Банковские услуги.- 2008

Панова Г. С. Виды ссуд и условия кредитования частных клиентов за рубежом. // Банковский журнал, 2010, № 2.Пашков А. И. Оценка качества кредитного портфеля // Бухгалтерия и банки № 3, 2008

Плешаков А. М. Незаконное получение кредита: уголовная ответственность, меры предупреждения и возмещение ущерба.// Деньги и кредит.- 2007

Рыбальченко А. Риск-менеджмент в России — взгляд со стороны.// Рынок ценных бумаг.- 2006

Тосунян Г. Организационно-правовые проблемы повышения эффективности борьбы с финансовой преступностью в банковской сфере.// Финансовый бизнес.- 2008

Фалтинский Р. А. Методы обоснования и выбора организационно-технологических решений с учетом риска: Автореф. дис. … канд. экон. наук. СПб., 2007

Хандруев А. А. Управление рисками банков: научно-практический аспект.// Деньги и кредит.- 2007, № 8.Щукин Д. О методике оценки риска VAR // Рынок ценных бумаг. — 2009, № 16. Щукин Д.

Управление риском портфеля, хеджированного опционами // РЦБ. — 2009. №

18. Интернет-ресурсы

Интернет-сайт Центрального банка России (www.cbr.ru) Интернет-сайт Федеральной службы государственной статистики (www.gks.ru)Интернет-сайт Организации экономического развития и сотрудничества (www.oecd.org) Интернет-сайт журнала «Эксперт» (www.expert.ru) Интернет-сайт журнала «Личные Деньги» (www.personalmoney.ru) Интернет-сайт рейтингового агентства Эксперт-РА (www.raexpert.ru)ПРИЛОЖЕНИЯПриложение 1Агрегированный баланс предприятия — заемщика ОАО «Кирпичный Завод"Агрегат

Статьи баланса

Код строк баланса

РасшифровкаСумма (млн.

руб.)01.

07.0901.

10.0901.

01.10Активы А1Наиболее ликвидные260Касса и расчетные счета2,63,63,9А2Быстрореализуемые240Дебиторская задолженность, платежи по которой ожидаются в течении 12 мес. После расчетной даты7,39,612,5А3Медленно реализуемые210+220+230+270НДС по приобретенным ценностям +запасы+дебиторская задолженность, платежи по которой ожидаются после 12 мес.)+ прочие оборотные активы 6,26,77,1А4Труднореализуемые190Внеоборотные активы45,047,048,0Баланс (А1+А2+А3+А4)39961,166,371,5Пассивы

П1Наиболее срочные обязательства620Кредиторская задолженность5,695,955,87П2Краткосрочные обязательства610+630Заемные средства+расчеты по дивидендам2,43,63,2П3Долгосрочные пассивы590+640+650+660Заемные долгосрочные средства+прочие долгосрочные пассивы +доходы будущих периодов+фонды потребления+резервы предстоящих расходов и платежей.

3,03,13,7П4Собственные средства490Капитал и резервы50,0153,6558,73Баланс (П1+П2+ П3+П4)69961,166,371,5Приложение 2Динамический отчет о финансовых результатах и их использовании (тыс.

рублей)Показатели1 квартал 2010 г.

2 квартал 2010 г.

3 квартал 2010 г.

1. Объем реализации (без НДС и акцизов)

30 000(100%)43 000(140,3%)45 000 (150%)2. Производственные издержки (переменные расходы)

20 000(100%)30 000(150%)32 500(162,5%)3. Операционные издержки (постоянные расходы)

4 000(100%)4 000(100%)5 000(125%)4. Балансовая прибыль (1−2-3)6 000(100%)9 000(150%)7 500(125%)5.Налог на прибыль2 000(100%)3 000(150%)2 500(125%)6. чистая прибыль, остающаяся в распоряжении предприятия (4−5)4 000(100%)6 000(150%)5 000(125%)Приложение 3Изменение финансовых результатов ОАО «Кирпичный завод» после осуществления проекта

Показатели 3 квартал 2010 г. Прогноз по результатам реализации проекта1. Объем реализации (без НДС и акцизов)

45 000 (100%)45 000 (100%)2. Производственные издержки (переменные расходы)

32 500 (100%)28 000 (86,2%)3. операционные издержки (постоянные расходы)

5 000 (100%)5 000 (100%)4. Балансовая прибыль (1−2-3)7 500 (100%)12 000 (160%)5. Налог на прибыль2 500 (100%)4 000 (160%)6. Чистая прибыль, остающаяся в распоряжении предприятия (4−5)5 000 (100%)8 000 (160%)Приложение 4Прогнозный баланс движения денежных средств ОАО «Кирпичный завод», тыс. руб. Показатели1 квартал кредитного договора2 квартал кредитного договора1. Остаток денежных средств на начало квартала.

3 000−1 0002

Финансовые поступления (по видам поступлений)

40 47 0003

Расходы денежных средств (по видам расходов)

38 39 0004

Уровень финансового профицита / дефицита (2−3)2 0008 0005

Остаток денежных средств на конец квартала (1+4)5 0007 0006

Сумма процентов к выплате 6 0006 0007

Чистый остаток денежных средств (5−6)-1 0001 000 Приложение 5Финансовые потоки, тыс. руб. Виды финансовых потоков / Период1 квартал2 квартал … «Оттоки» по производственным капитальным затратам:

покупка оборудованияподготовка производствавложения в собственный оборотный капитал (покупка оборотных средств)

прочие Всего:

40 020 010 007 002 003 537 920… 2. Валовые «притоки» финансовых средств (от реализации продукции, произведенной в рамках осуществления данного проекта).

5010 000…3.Текущие «оттоки» финансовых средствпо себестоимости производимой продукции (по видам, с включением накладных расходов) — по периодическим платежам, осуществляемым из балансовой прибылипо налогам

Всего:

4 023 457 600 659 608 625…4. Чистые текущие денежные «притоки» (как разница валовых поступлений и текущих оттоков = 2—3)51 375…5.Чистый поток наличности (как разница между оттоками в рамках капитальных затрат и чистыми текущими денежными притоками = 4 -1)-6951 225…6. Сумма процентов к погашению7575…7. Чистый остаток денежных средств-7701 180…Приложение 6Аналитический баланс ОАО «Альфа-Банк» за 2009;2011 г. г№ п/п2009 г. 2010 г.2011 г. в тыс. руб.

удельный вес, %в тыс. руб.

удельный вес, %в тыс. руб.

удельный вес, %12 345 678

Активы1Денежные средства 2524,012,223 068,132,276 841,813,412Средства кредитных организаций в Центральном банке РФ15 531,1113,610 060,967,4 412 929,366,442.

1Обязательные резервы7003,426,163 139,462,324 551,22,263Средства в кредитных организациях 5238,264,66 987,935,1 721 894,9510,94Чистые вложения в торговые ценные бумаги4396,063,863 482,292,577 470,953,725Чистые ссудные вложения77 640,6668,3 105 106,577,8 133 949,7466,796Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения57,990,5 542,790,416,780,0087

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи5745,45,54 129,133,513 332,16,648Основные средства, нематериальные активы и материальные 78,970,0689,580,6 234,620,119Требования по получению процентов888,820,78 210,420,15 176,630,0810

Прочие активы1573,251,381 372,981,13 702,141,8411

Всего активов113 674,53100135050,7 100 200 549,08100

Пассивы 12Кредиты Центрального банка Российской Федерации00,0000,0000,0013

Средства кредитных организаций7771,16,838 604,866,379 920,214,9414

Средства клиентов72 504,8263,7 899 455,7373,6 152 251,0675,914,1 В том числе вклады физических 19 009,8616,7 226 097,1619,3 247 480,223,615Выпущенные долговые обязательства21 289,9618,713 813,9310,2 213 303,616,6316

Обязательства по уплате процентов454,170,39 611,570,451 097,850,5417

Прочие обязательства1540,261,351 432,01,62 857,421,4218

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон68,360,6 302,420,22 319,180,1519

Всего обязательств 103 628,6691,1 124 220,5291,9 179 749,3489,9 Собственные средства 20Уставный капитал (средства акционеров (участников) 3405,282,993 405,282,526 803,613,3920,1Зарегистрированные обыкновенные акции и долги3405,282,993 405,282,526 803,613,3920,2Зарегистрированные привилегированные акции00,0000,0000,0020,3Незарегистрированный уставный капитал неакционерных кредитных рганизаций00,0000,0000,0021

Собственные акции, выкупленные у акционеров00,0000,0000,0022

Эмиссионный доход2123,641,862 123,641,577 628,923,823Переоценка основных средств0,050,40,050,30,050,224

Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

895,150,781 461,681,82 028,011,0125

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

4644,454,84 678,783,466 422,353,226Прибыль к распределению (убыток) за отчетный период767, 590,672 084,091,531 972,830,9827

Всего источников собственных средств10 045,878,8 310 830,178,120 799,740,38Всего пассивов113 674,53100135050,7 100 200 549,08100

Приложение 7Отчет о прибылях и убытках ОАО «Альфа-Банк» за 2009;2011 г. г. (в тыс. руб.)Номер пп

Наименование статьи2009 год2010 год2011 год

Проценты полученные и аналогичные доходы от:1Размещения средств в кредитных организациях590, 21 817, 31 268, 322Ссуд, предоставленных клиентам (некредитным организациям)

5 212, 049 431, 2712 931, 563Оказание услуг по финансовой аренде (лизингу)

Ценных бумаг с фиксированным доходом650, 16 602, 47 629, 485Других источников6,36, 4 116, 726Всего процентов полученных и аналогичных доходов6 458,7110 857, 0714 946, 08Проценты уплаченные и аналогичные расходы по:7Привлеченным средствам кредитных организаций247, 49 370, 7336, 828Привлеченным средствам клиентов (некредитных организаций)

3366,693 812, 247 436, 59Выпущенным долговым обязательствам858, 241 401, 51 208, 8610

Всего процентов уплаченных и аналогичных расходов4891,155 584, 448 982, 1811

Чистые процентные и аналогичные доходы2405,025 272, 635 963, 8912

Чистые доходы от операций с ценными бумагами679, 941 340, 9413

Чистые доходы от операций с иностранной валютой19 153, 79−267, 43 647, 7514

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами54,7866, 28 209, 6415

Чистые доходы от переоценки иностранной валюты-800,96−1 457, 84−2 784, 2816

Комиссионные доходы1 411, 761 900, 25 465, 9617

Комиссионные расходы255, 29 522, 32 618, 7318

Чистые доходы от разовых операций164,7−5, 98 468, 9119

Прочие чистые операционные доходы59,7684, 73−20, 820Административно-управленческие расходы-1381,43−2 644, 03−6 323, 6121

Резервы на возможные потери566,81−396, 34−1 224, 9522

Прибыль до налогообложения1875,872 709, 843 124, 7323

Начисленные налоги (включая налог на прибыль)

773, 77 608, 191 133, 0524

Прибыль за отчетный период1 102, 12 101, 651 991, 68

Список литературы

- Нормативно-правовые акты РФ

- Гражданский Кодекс Российской Федерации.

- Федеральный Закон № 86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон № 395−1 от 02.12.1990 «О банках и банковской деятельности» (со всеми изменениями и дополнениями)

- Инструкция Банка России от 16 января 2004 года № 110-И «Об обязательных нормативах банков»

- О современных подходах к организации корпоративного управления в кредитных организациях. Письмо Банка России № 119-Т от 13.09.2005 г.

- Положение Банка России от 20 марта 2006 года № 283-П «О порядке формирования кредитными организациями резервов на возможные потери»

- Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

- Монографии и сборники

- Банковское дело: организация деятельности коммерческого банка. Белоглазова. М.: Высшее образование, 2006.

- Банковское право. Уч. Пособие Тедеев А. А. М.: Эксмо 2006

- Бернстайн П.Л. Против богов. Укрощение риска. Against the Gods. The Remarkable Story of Risk. — М.: Олимп-Бизнес, 2009. — 396 с.

- Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. — СПб.: СПбГИЭА, 2008. — 51 с.

- Деньги, кредит, банки. // Под ред. К. Л. Малахова. М.: Приор. 2007

- Ермаков С.Л. Работа коммерческого банка по кредитованию заемщиков. Методические рекомендации. М.: Компания Алес, 2010

- Киселев В.В. Управление банковским капиталом, М. 2007.

- Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений. — M.: ЮНИТИ, 2008. — 400 c.

- Мельников А.В. Риск-менеджмент. Стохастический анализ рисков в экономике финансов и страхования. — М.: Анкил, 2008. — 159 с.

- Ольшаный А. И. Банковское кредитование. — М.: Русская деловая, 2007

- Оценка рыночной стоимости коммерческого банка. Методические разработки.-М.:Маросейка, 2007.-224с

- Панова Г. С. Кредитная политика коммерческого банка. — М 2006.

- Пикфорд Д. Управление рисками. Mastering Risk. — М.: Вершина, 2004. — 350 с.

- Проблемы управления банковскими и корпоративными рисками./ Под ред. Л. Н. Красавиной — М.: Финансы и статистика, 2010.

- Рид Э., Коттер Р., Гилл Э., Смит Р. Коммерческие банки. М.: СП «Космополис», 2006.

- Рогов М.А. Риск-менеджмент. — М.: Финансы и статистика, 2009.

- Русанов Ю.Ю. Теория и практика риск-менеджмента кредитных организаций России. — М.: Экономистъ, 2004. — 189 с.

- Севрук В.Т. Риски финансового сектора Российской Федерации. — М.: Финстатинформ, 2009. — 176 с.

- Хорн Д.В. Основы управления финансами. — М.: Финансы и статистика, 2009. — 800 с.

- Цисарь И.Ф. Оптимизация финансовых портфелей банков, страховых компаний, пенсионных фондов/ И. Ф. Цисарь.- М.:Дело, 2008.

- Челноков В.А. Банки и банковские операции. Букварь кредитования/ В. А. Челноков.-М.: Высшая школа, 2008.

- Щербакова Г. Н. Анализ банковской деятельности (на основе отчетности, составленной по российским и международным стандартам)/ Галина Щербакова.-М.:Вершина, 2006.-464с.

- Научные статьи в периодической печати

- Аврин С.Б., Соломатин Е. Б. Как снизить риски.// Банковские технологии.- 2007, № 6.

- Астахов А.В. Системный подход к управлению рисками крупных российских коммерческих банков.// Деньги и кредит.- 2008, № 9.

- Бычков В. Проблемы возвратности банковских кредитов.// Финансовый бизнес.- 2008, № 3.

- Екушов А.И. Моделирование рисков в коммерческом банке.// Банковские технологии.- 2008, № 5.

- Интегрированная система выявления рисков и размещения рискового капитала.// Финансист.- 2007, № 7.

- Кавкин А. Новые способы страхования кредитного риска с помощью производных инструментов // Финансовый бизнес. — 2009. № 8.

- Казаков А., Перепелкин В. Думать о рисках и управлять рисками — это не одно и то же // Финансист. — 2009, № 5/6.

- Котенков В. Н., Сазыкин Б. В. Диагностика развития и финансовой устойчивости банков // Аналитический банковский журнал, 2009. — № 8.

- Кравцова Г. И. Виды и классификация банковских ссуд // Банковский вестник, сентябрь 2008.

- Кривошеев В.А. Защита банка от убытков. Мнение страховщика.// Бухгалтерия и банки.- 2008, № 10.

- Крюков А.Ф., Егорычев И. Г. Анализ методик прогнозирования кризисной ситуации коммерческих организаций с использованием финансовых индикаторов // Менеджмент в России и за рубежом — 2009. № 2.

- Кто и как управляет рисками в России? // Рынок Ценных Бумаг. — 2009. № 3.

- Кудряшова Ю.О. Оценка рисков как часть системы организации внутреннего контроля в банках.// Банковские услуги.- 2008, № 2.

- Ларичев В.Д. Предупреждения работниками банка мошенничества и иных злоупотреблений, связанных с выдачей ссуд.// Деньги и кредит. 2007, № 9.

- Максутов Ю. Г., Алехин Р. В. Использование методики ФСА для определения себестоимости банковских продуктов // Аудит и финансовый анализ, 2009. — № 2.

- Масленченков Ю.С. Мониторинг финансовой деятельности банка на основе моделирования его баланса и идентификации традиционных банковских рисков.// Банковское дело.- 2008, № 4.

- Моисеев C. Рейтинг и оценка рисков при определении лимитов кредитования // Финансист. — 2007. № 7.

- О рекомендациях Базельского комитета по банковскому надзору, сентябрь 2008 г., «Система внутреннего контроля в банках». Письмо Банка России № 87-Т от 10.07.2009 г.

- Овчаров А.О. Методы управления банковскими рисками.// Банковские услуги.- 2008.

- Панова Г. С. Виды ссуд и условия кредитования частных клиентов за рубежом. // Банковский журнал, 2010, № 2.

- Пашков А.И. Оценка качества кредитного портфеля // Бухгалтерия и банки № 3, 2008.

- Плешаков А.М. Незаконное получение кредита: уголовная ответственность, меры предупреждения и возмещение ущерба.// Деньги и кредит.- 2007.

- Рыбальченко А. Риск-менеджмент в России — взгляд со стороны.// Рынок ценных бумаг.- 2006.

- Тосунян Г. Организационно-правовые проблемы повышения эффективности борьбы с финансовой преступностью в банковской сфере.// Финансовый бизнес.- 2008.

- Фалтинский Р.А. Методы обоснования и выбора организационно-технологических решений с учетом риска: Автореф. дис. … канд. экон. наук. СПб., 2007.

- Хандруев А.А. Управление рисками банков: научно-практический аспект.// Деньги и кредит.- 2007, № 8.

- Щукин Д. О методике оценки риска VAR // Рынок ценных бумаг. — 2009, № 16.

- Щукин Д. Управление риском портфеля, хеджированного опционами // РЦБ. — 2009. № 18.

- Интернет-ресурсы

- Интернет-сайт Центрального банка России (www.cbr.ru)

- Интернет-сайт Федеральной службы государственной статистики (www.gks.ru)

- Интернет-сайт Организации экономического развития и сотрудничества (www.oecd.org)

- Интернет-сайт журнала «Эксперт» (www.expert.ru)

- Интернет-сайт журнала «Личные Деньги» (www.personalmoney.ru)

- Интернет-сайт рейтингового агентства Эксперт-РА (www.raexpert.ru)