Анализ и оценка финансового состояния ЗАО «Компьютерные системы» за 2008-2010 годы

Следует заметить, что анализ выполняет вспомогательную функцию, проявляющуюся в двух аспектах. Во-первых, анализ представляет лишь промежуточный этап в процессе принятия решения. Любые аналитические процедуры сопровождаются затратами, т. е. анализ не бесплатен; поэтому он проводится исходя из вполне определенной целевой установки — помочь в обосновании принятия управленческого решения… Читать ещё >

Анализ и оценка финансового состояния ЗАО «Компьютерные системы» за 2008-2010 годы (реферат, курсовая, диплом, контрольная)

АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «КОМПЬЮТЕРНЫЕ СИСТЕМЫ» ЗА 2008;2010 ГОДЫ

- ВВЕДЕНИЕ

- 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ5

- 1.1 Значение и сущность оценки финансового состояния предприятия в современных российских условиях

- 1.2 Порядок проведения анализа финансового состояния предприятия

- 1.3 Особенности использования потенциала предприятия в целях его перспективного развития

- 1.4 Пути укрепления финансового состояния предприятия

- 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «КОМПЬЮТЕРНЫЕ СИСТЕМЫ» ЗА 2008;2010 ГОДЫ

- 2.1 Особенности деятельности телекоммуникационных компаний на примере ЗАО «Компьютерные системы»

- 2.2 Предварительные анализ финансовых показателей ЗАО «Компьютерные системы»

- 2.3 Анализ ликвидности и платежеспособности предприятия

- 2.4 Анализ финансовой устойчивости и деловой активности предприятия

- 2.5 Анализ прибыли и рентабельности ЗАО «Компьютерные системы»

- 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «КОМПЬЮТЕРНЫЕ СИСТЕМЫ»

- 3.1 Разработка программы укрепления финансового состояния

- 3.2 Пути повышения платежеспособности организации

- 3.3 Использование финансового рычага для повышения рентабельности собственных средств

- 3.4 Инновационная финансовая политика

- 3.5 Предложения по развитию деятельности ЗАО «Компьютерные системы»

- ЗАКЛЮЧЕНИЕ

- CONCLUSION

- СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Приложение А.1 — Аналитическая группировка и анализ статей актива и пассива баланса

- Приложение А.2 — Система показателей деловой активности ЗАО «Компьютерные системы»

- Приложение А.3 — Анализ прибыли ЗАО «Компьютерные системы» за 2008 — 2010 годы

- Приложение А.4 — Динамика показателей рентабельности93

В условиях рыночных отношений от предприятия требуется повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективности форм хозяйствования и управления производством. Активизации предпринимательства и т. д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание анализа вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

Следующая функция анализа — контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа — поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа — оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И, наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективности использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основным фактором, определяющими финансовое состояние предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов).

Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

В анализ финансового состояния предприятия входит анализ бухгалтерского учета, пассивы и активы баланса, их взаимосвязь и структура; анализ использования капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т. д.

В данной работе проводится анализ финансового состояния ЗАО «Компьютерные системы» и рассмотрены пути его улучшения именно с точки зрения собственников предприятия, т. е. для внутреннего использования и оперативного управления финансами.

Цель дипломной работы — разработка мероприятий по улучшению финансового состояния предприятия.

Для достижения поставленной цели решаются следующие задачи:

— раскрыть сущность и значимость проведения анализа финансового состояния, дать описание источников информации, необходимых для проведения анализа;

— обосновать выбор методики проведения оценки финансовой деятельности предприятия ЗАО «Компьютерные Системы»;

— представить организационно-экономическую характеристику и оценить имущественное положение ЗАО «Компьютерные Системы» построением аналитического баланса по горизонтали и вертикали;

— проанализировать финансовую устойчивость предприятия с помощью финансовых показателей и коэффициентов и оценить деловую активность;

— оценить ликвидность и платежеспособность, проанализировать прибыль и рентабельность ЗАО «Компьютерные Системы»;

— разработать мероприятия по улучшению эффективности финансового состояния предприятия.

Объектом исследования выступает финансово-хозяйственная деятельность предприятия Закрытое акционерное общество «Компьютерные системы».

ЗАО «Компьютерные Системы» учреждено как акционерное общество закрытого типа. Целью общества является извлечение прибыли. Основными видами деятельности предприятия являются:

— развитие и эксплуатация средств электросвязи;

— организация и предоставление услуг местной и городской телефонной связи;

— предоставление услуг телеграфной связи, услуг передачи данных (в т.ч. Интернет);

— предоставление в аренду физических цепей, каналов и трактов связи, включая каналы вещания;

— предоставление услуг по настройке учрежденческих АТС;

— поставка оборудования для организации электрокабельных сетей, локальных вычислительных сетей, телефонных сетей, спутниковых систем, систем пожарной безопасности, систем охранной безопасности, систем контроля доступа;

— предоставление услуг по монтажу, установке и настойке оборудования систем и сетей, указанных;

— выполнение работ по поверке средств измерений.

Предметом исследования являются показатели, характеризующие состояние финансов предприятия, на основе которых разрабатываются управленческие решения.

В работе были использованы следующие методы исследования: анализ, синтез, сравнение, вертикальный, горизонтальный, балансовый, расчетно-конструктивный.

Анализ основан на данных баланса (форма 1 по ОКУД) и отчета о прибылях и убытках (форма 2 по ОКУД) ЗАО «Компьютерные Системы» за 2008;2010 годы.

В качестве источников написания работы послужили нормативные документы, бухгалтерская отчетность ЗАО «Компьютерные Системы», а так же специализированные учебные пособия и материалы периодической печати.

Результаты финансового анализа позволяют выявить недостатки управления предприятием, требующие особого внимания. Выявленные недостатки и проведенный анализ позволяют разработать рекомендации по улучшению эффективности финансовой деятельности предприятия.

В данной дипломной работе были использованы следующие программные продукты: Microsoft Office, Microsoft Excel, Microsoft Equation, Power Point.

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Значение и сущность оценки финансового состояния предприятия в современных российских условиях

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия — это комплексное понятие, характеризующееся системой показателей, отражающих наличие, распределение и использование финансовых ресурсов, которое является результатом взаимодействия всех элементов системы финансовых отношений предприятия, определяемое всей совокупностью производственно — хозяйственных факторов.

В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Все это предопределяет важность проведения анализа финансового состояния предприятия и повышает роль такого анализа в экономическом процессе. Финансовый анализ является переменным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово — кредитной системой.

Финансовый анализ необходим следующим группам его потребителей:

— менеджерам предприятий и в первую очередь финансовым менеджерам. Невозможно руководить предприятием и принимать хозяйственные решения, не зная его финансового состояния. Для менеджеров важным является оценка эффективности принимаемых решений, используемых в хозяйственной деятельности ресурсов и полученных финансовых результатов;

— собственникам, в том числе акционерам. Им важно знать, каковы будут отдача от вложенных в предприятие средств, прибыльность предприятия, а также уровень экономического риска и возможность потери своих капиталов;

— кредиторам и инвесторам. Их интересует, какова возможность возврата выданных кредитов, а также возможность предприятия реализовать инвестиционную программу;

— поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные работы и услуги.

Таким образом, в финансовом анализе нуждаются все участники экономического процесса.

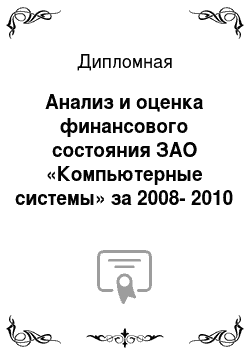

В настоящее время экономический анализ и как составная его часть финансовый анализ рассматривают в качестве одной из функций управления деятельностью предприятия. Место анализа в системе управления упрощенно можно отразить схемой, изображенной на рисунке 1.1.

Рисунок 1.1 — Место экономического анализа в системе управления Планирование представляет важную функцию в системе управления производством на предприятии. С его помощью определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Главной задачей планирования является обеспечение планомерности развития экономики предприятия, определение путей достижения лучших конечных результатов производства.

Для управления на предприятии нужно иметь полную и правдивую информацию о текущей деятельности предприятия, ходе выполнения планов. Поэтому одной из функций управления является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления и контроля за ходом выполнения планов и деятельностью предприятия.

Однако для управления предприятием нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа и как составной его части анализа финансового состояния предприятия. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов с данными за прошлые отрезки времени, с показателями других предприятий, определяется влияние разных факторов на величину результативных показателей, выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Финансовый анализ предшествует решениям и действиям, обосновывает их и является основой научного управления предприятием, обеспечивает его эффективность и объективность.

Цель финансового анализа — оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия.

Задачами экономического анализа финансового состояния предприятия являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и др.

Цель изучения финансового состояния предприятия состоит в изыскании дополнительных фондов денежных средств для наиболее рационального и экономического ведения хозяйственной деятельности. Хорошее финансовое состояние — это устойчивая платежная готовность, достаточная обеспеченность собственными оборотными средствами и эффективное их использование с хозяйственной целесообразностью, четкая организация расчетов, наличие устойчивой финансовой базы. Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, их иммобилизацией, плохой платежной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банком, недостаточно устойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве.

Изучение финансового положения предприятия должно дать руководству предприятия картину его действительного состояния, а лицам, заинтересованным в его финансовом состоянии, сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестициях.

Финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом в эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия является результатом умелого и просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это внутренние факторы, наглядными итогами, влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. На финансовое благосостояние фирмы оказывает влияние также и внешняя Среда или внешние факторы, среди которых — государственная политика налогов и расходов, положение на рынке (в том числе и финансовом), уровень безработицы и инфляции, средняя производительность труда, средний уровень прибыли и т. д. С этой точки зрения устойчивость — процесс противодействия фирмы негативным внешним обстоятельствам. Для рыночной экономики важна стабильность, в основе которой лежит управление по принципу обратной связи, т. е. активное реагирование управления на изменение внешних и внутренних факторов.

С точки зрения управления фирмой причины неплатежеспособности могут быть сведены к двум основным: недостаточный учет требований рынка (по предлагаемому ассортименту, по качеству товара, по цене и т. д.) и неудовлетворительное финансовое руководство предприятием, когда оно неправильно учитывает риски, делает серьезные ошибки, избыточно отягощается обязательствами. В первом случае говорят о болезни бизнеса, во втором — о болезни финансового менеджмента.

В современных российских условиях особое значение приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Своевременное и полноценное выявление «болевых точек» финансов фирмы позволяет осуществлять комплекс упреждающих мер, предотвращающих возможное ее банкротство.

Выбор партнеров в бизнесе должен осуществляться на базе оценки финансовой состоятельности предприятий и организаций. Именно поэтому для каждого хозяйствующего субъекта столь важно систематически наблюдать за собственным «здоровьем», располагая объективными критериями оценки финансового состояния. Поэтому анализ финансового состояния — очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов.

Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления экономикой.

Финансовый менеджмент — управление финансами, т. е. процесс управления денежным оборотом, формирование и использование финансовых ресурсов предприятия. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Финансовый менеджмент как наука имеет сложную структуру. Составной его частью является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни. Связь финансового анализа с управлением была отмечена уже давно. Управлять — значит принимать решения. Но осознанные и оправданные решения можно принимать только на основе достоверной информации и аналитических расчетов.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, предпринимательский и финансовый риск, цена капитала, эффективный рынок и т. д.

Временная ценность является объективно существующей характеристикой денежных ресурсов. Для управления финансами на предприятии эта концепция имеет особое значение, поскольку в аналитических расчетах приходится сравнивать денежные потоки, генерируемые в разные периоды времени.

Основа деловой активности — наращивание экономического потенциала предприятия. Вкладывая капитал, в какой — либо инвестиционный проект, предприниматель полагает через определенный промежуток времени не только возместить пущенный в оборот капитал, но и получить определенную прибыль. Оценка этой прибыли, т. е. решение дилеммы — выгоден или нет данный проект, базируется на прогнозах будущих поступлений от инвестиций.

Любое инвестиционное решение основывается на:

— оценке собственного финансового состояния предприятия и целесообразности участия в инвестиционной деятельности;

— оценке размера инвестиций и источников финансирования;

— оценке будущих поступлений от реализации проекта.

Концепция принятия решений предпринимательского и финансового риска зависит от разных факторов, включая точность прогнозируемой динамики денежного потока, цены источников средств, возможности их получения и др. В основе таких оценок лежат статистические данные, аналитические расчеты и проведение анализа.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляется: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. Укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства и предметы труда. В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись.

Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами и их взаимозамещении была весьма ограниченной. Предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (по их субъективному мнению) структуру всех используемых ресурсов.

В условиях рыночной экономики эти ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление предполагает оптимизацию ресурсного потенциала предприятия. В этой ситуации резко повышается значимость эффективного управления финансовыми ресурсами и роль финансового анализа для принятия решений. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики.

Переход к рыночной экономике потребовал новых подходов к управлению финансами, способствовал рождению новой специальности в сфере управления — финансового менеджера. В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования способов их решения. Финансовый менеджер осуществляет оперативную финансовую деятельность и входит в состав высшего управленческого персонала фирмы. На предприятии в сферу задач финансового менеджера входят: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управление источниками средств); распределение финансовых ресурсов (инвестиционная политика и управление активами).

Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством информационного обеспечения. В системе информационного обеспечения особое значение имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и его существующих и потенциальных контрагентов. Для этого необходимо:

— владеть методикой оценки финансового состояния предприятия;

— иметь соответствующее информационное обеспечение;

— иметь квалифицированный персонал, способный реализовать данную методику на практике.

Стремясь получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данной методике.

К основным особенностям финансового анализа предприятия, работающего в сфере телекоммуникаций, относятся:

обеспечение общей характеристики имущественного и финансового положения предприятия;

приоритетность оценок:

— платежеспособности;

— финансовой устойчивости;

— рентабельности;

— базирование на общедоступной информации;

— информационное обеспечение решений тактического и стратегического характера;

— доступность к результатам анализа любых пользователей;

— возможность унификации состава и содержания счетно-аналитических процедур;

— доминанта денежного измерителя в системе критериев;

— высокий уровень достоверности и верифицируемости итогов анализа (в пределах достоверности данных публичной отчетности).

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Следует заметить, что анализ выполняет вспомогательную функцию, проявляющуюся в двух аспектах. Во-первых, анализ представляет лишь промежуточный этап в процессе принятия решения. Любые аналитические процедуры сопровождаются затратами, т. е. анализ не бесплатен; поэтому он проводится исходя из вполне определенной целевой установки — помочь в обосновании принятия управленческого решения; следовательно, за этапом аналитических процедур с неизбежностью должен следовать факт принятия решения. Поэтому, анализ ради анализа бессмыслен, а в некотором смысле и вреден, по крайней мере, из-за неоправданно понесенных затрат. Не случайно, поэтому в практической плоскости формализованный анализ нередко рассматривается как составная, хотя и исключительно важная часть более объемлющей сферы научной и практической деятельности, например бухгалтерского учета и/или финансового менеджмента.

Во-вторых, результаты и выводы, полученные в ходе анализа, являются лишь одним из аргументов, учитываемых при принятии решения. Этот аргумент хорош сам по себе, поскольку получен с помощью формализованных методов и потому, в известном смысле, объективен, однако не следует думать, что он даст возможность принять однозначное, предопределенное решение.

Таким образом, анализ финансовой деятельности телекоммуникационного предприятия целесообразно трактовать как элемент системы финансового менеджмента, хотя и исключительно важный. Такой подход обусловливается неразрывностью общих функций управления — анализ важен не сам по себе, а лишь как неотъемлемая часть эффективной системы управления предприятием.

Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур; с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение.

Одно из важнейших условий успешного управления предприятием — анализ и системное изучение финансового состояния предприятия и факторов, на него влияющих, прогнозирование уровня доходности капитала предприятия.

Можно выделить основные требования для проведения анализа финансового состояния предприятия. Он должен содержать данные, необходимые для:

— принятия обоснованных управленческих решений в области инвестиционной политики;

— оценки динамики и перспектив изменения прибыли предприятия;

— оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

Финансовый анализ тесно связан с планированием и прогнозированием, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль анализа финансового состояния предприятия в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Финансовый анализ является не только средством обоснования планов, но и контроля за их выполнением. Планирование начинается и заканчивается анализом результатов деятельности предприятия. Он позволяет повысить уровень планирования, сделать его научно обоснованным.

Большая роль отводится финансовому анализу в определении и использовании резервов повышения эффективности деятельности предприятия. Он содействует экономному использованию ресурсов, научной организации труда, предупреждению излишних затрат, разных недостатков в работе и т. д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

Таким образом, анализ финансового состояния является важным элементом в системе управления деятельностью предприятия, средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Роль анализа как средства управления деятельностью на предприятии с каждым годов возрастает. Это обусловлено разными обстоятельствами: отходом от командно — административной системы управления и постепенным переходом к рыночным отношениям, созданием новых форм хозяйствования в связи с разгосударствлением экономики, приватизации предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем проведении финансового анализа. Они должны быть обоснованными, мотивированными, оптимальными.

Недооценка роли анализа финансового состояния предприятия, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И наоборот, те предприятия, на которых серьезно относятся к финансовому анализу, имеют хорошие результаты, высокую экономическую эффективность.

1.2 Порядок проведения анализа финансового состояния предприятия

Анализ финансового состояния — это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимой для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Рассмотрим виды финансового анализа предприятия:

— Экспресс-анализ. Первая стадия комплексного анализа финансового состояния коммерческой организации. В процессе чтения баланс подвергают разбору, чтобы составить себе первоначальное представление о деятельности коммерческой организации. Уже на этой стадии применяют некоторые элементарные приемы анализа, чтобы выявить взаимосвязи между показателями, изменения в составе средств и их источниках (сравнение, исчисление средних и относительных величин, сопоставление темпов изменения некоторых показателей и т. п.).

Целью экспресс-анализа является наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития коммерческой организации. В процессе анализа можно рассчитать десятки показателей. Аналитику необходимо знать, на какой показатель следует обратить внимание в первую очередь, как его интерпретировать. Для этого, во-первых, нужно владеть общими методическими подходами к оценке финансового положения коммерческой организации, во-вторых, понимать экономическое содержание статей финансовой отчетности и принципы их формирования и, в-третьих, выполнять аналитические процедуры не от случая к случаю, а, по крайней мере, с определенной регулярностью.

Схему экспресс — анализа можно отразить на рисунке 1.2.

— Углубленный анализ. Если экспресс-анализ, по сути, сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия: имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм.

Рисунок 1.2 — Схема экспресс — анализа Оценка углубленного финансового состояния предприятия изображена на рисунке 1.3.

В настоящее время анализ финансового состояния предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Общая идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью предполагает по крайней мере знание и понимание: места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия; нормативных документов, регулирующих ее составление и представление; состава и содержания отчетности; методики ее чтения и анализа.

Рисунок 1.3 — Оценка финансового состояния предприятия В международной и отечественной учетно-аналитических практиках алгоритмы расчета показателей проработаны достаточно детально; известны десятки аналитических коэффициентов, причем некоторые из них регулярно публикуются в информационно-справочных файлах специализированных информационно-аналитических агентств. В подавляющем большинстве случаев приводимые ниже формулы расчета легко алгоритмизируются с помощью отчетных форм.

1.3 Особенности использования потенциала предприятия в целях его перспективного развития

На сегодняшний день одной из глобальных проблем для современного российского предприятия является сохранение конкурентоспособности и поддержание активности в условиях непрерывно изменяющейся внешней среды. Данная проблема в совокупности с целым спектром подобных проблем не является для современного предприятия новой. Одной из главнейших причин подобного положения, на наш взгляд, является неумение оценивать экономический потенциал, находящийся в распоряжении предприятия, и управлять его развитием.

Успешное развитие бизнеса — это результат рационального менеджмента, основанного на использовании информации о возможностях предприятия. От возможностей предприятия зависит, насколько динамично будет развиваться бизнес. Следовательно, развитие бизнеса обусловлено наличием у предприятия соответствующего экономического потенциала. Кроме того, деятельность экономического субъекта представляет собой сложную систему, которая формализуется и описывается показателями и направлена на поддержание, а чаще — на повышение своего экономического потенциала.

Эффективность деятельности предприятия во многом обусловлена правильным формированием состава и структуры экономического потенциала. Потенциал (от лат. potentia — сила, мощь) в широком смысле — средства, запасы, источники, которые имеются в наличии и могут быть мобилизованы для достижения определенной цели, осуществления плана, решения какой-либо задачи.

В экономической литературе существуют различные толкования понятия экономического потенциала — от чрезвычайно узкого его понимания как годового объема производства до таких всеобъемлющих категорий, как социально-экономическая система. В современных публикациях термин «экономический потенциал» чаще встречается применительно к макроэкономике, тогда как экономический потенциал хозяйствующих субъектов определяет потенциал региона, отрасли и в целом России. Экономический потенциал является многоуровневым и многоаспектным объектом исследования, т. е. по признаку обособления производственных сил экономический потенциал можно разделить на потенциал страны, потенциал отрасли, потенциал региона, потенциал предприятия. Экономические потенциалы разных уровней различаются составом и размерами обособления ресурсов, которые определяются спецификой производства и спросом на продукцию.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку.

Поэтому главное при проведении анализа не расчет показателей, а умение трактовать полученные результаты. В процессе проведения анализа необходимо выявить угрозы и/или возможности, которые присущи предприятию, и указать на них руководству.

Анализ финансового состояния может выполняться с той или иной степенью детализации в зависимости от имеющегося информационного обеспечения, степени владения методиками анализа, временного параметра, наличия технических средств для выполнения расчетов и т. п. В основу данного анализа заложено понятие экономического потенциала коммерческой организации и его изменения с течением времени. Экономический потенциал — способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы.

Выделяются две стороны экономического потенциала: имущественное положение коммерческой организации (имущественный потенциал) и ее финансовое положение (финансовый потенциал).

Имущественный потенциал характеризуется величиной, составом и состоянием активов (прежде всего, долгосрочных), которыми владеет и распоряжается коммерческая организация для достижения своей цели. Он изменяется с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Достаточно подробная характеристика имущественного потенциала в динамике приводится в активе баланса, а также в сопутствующих отчетных формах. Следует отметить, что, говоря об анализе имущественного потенциала, имеется в виду не предметно-вещественную или функциональную его характеристики (это сфера интересов не финансовых менеджеров, а линейных руководителей), а денежную оценку, позволяющую делать суждения об оптимальности, возможности и целесообразности вложения финансовых ресурсов в активы предприятия.

Финансовый потенциал, безусловно, также определяется достигнутыми за отчетный период финансовыми результатами, приведенными в Отчете о прибылях и убытках (форма 2), и, кроме того, описывается некоторыми активными и пассивными статьями баланса, а также соотношениями между ними. Характеристика финансового потенциала может быть выполнена как с позиции краткосрочной, так и с позиции долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае — о ее финансовой устойчивости. Обе стороны экономического потенциала коммерческой организации взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения, и наоборот. Так, изношенность оборудования, несвоевременная его замена могут повлечь за собой срывы в выполнении производственной программы. Неоправданное омертвление средств в производственных запасах, дебиторской задолженности может повлиять на своевременность текущих платежей, а неоправданный рост заемных средств — привести к необходимости сократить имущество коммерческой организации для расчетов с кредиторами.

Высокая доля собственных средств (раздел баланса «Капитал и резервы») обычно рассматривается как позитивная характеристика финансового положения коммерческой организации. Однако здесь нет жестких количественных критериев. Устойчиво высокая доля собственных средств может, в частности, являться следствием нежелания или неумения использовать банковские кредиты. Вряд ли это можно считать разумным и целесообразным, поскольку, таким образом, ограничиваются возможности финансирования хозяйственной деятельности, что в свою очередь приводит к искусственному сдерживанию роста объемов производства и прибыли.

На основании изложенного материала, можно сделать вывод, что несмотря на ряд имеющихся особенностей сферы телекоммуникаций, как области деятельности компании, необходимо отметить, что с точки зрения информационного обеспечения, финансовый анализ так же ориентирован главным образом на данные бухгалтерского баланса. Общепринятые методики являются универсальными, а так же представляются подходящими для проведения анализа финансового состояния малого коммерческого предприятия, каким является ЗАО «Компьютерные системы».

1.4 Пути укрепления финансового состояния предприятия

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги.

Одним из важнейших показателей эффективного управления оборотными средствами является высокая оборачиваемость оборотных активов. Отсюда основная задача рационального управления оборотными средствами предприятия заключается в том, что всеми силами и средствами следует сокращать период оборачиваемости оборотных средств в целом и по каждой из наиболее весомых составляющих.

Показатели оборачиваемости оборотных средств имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия. Особую значимость имеют указанные показатели в условиях экономического кризиса.

Решение задачи сокращения периода оборачиваемости оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых составляющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности.

Возникшие совершенно иные условия финансово — производственной деятельности предприятий обусловили поиск новых решений проблемы управления оборачиваемостью оборотного капитала.

Рассмотрим способы решения данной задачи по основным из составляющих оборотных средств.

Для сокращения периода оборота и соответственно увеличения значения коэффициента оборачиваемости применительно к запасам материалов и покупных изделий (равно как и для всех других, особо значимых по величине слагаемых оборотных средств) необходимо реализовать комплекс организационно — технических и финансовых мер.

Значение коэффициента оборачиваемости возрастает с уменьшением среднего значения оборотных средств, вложенных в запасы материалов и покупных изделий.

Одним из эффективных способов минимизации средств в запасах материалов в условиях экономики переходного периода является внедрение на предприятии методики оптимального вложения средств в запасы материалов и покупных изделий. Важно подчеркнуть, что методика оптимального вложения средств в запасы материалов охватывает, строго говоря, только основные материалы и покупные изделия, необходимые на конкретном этапе работы предприятия.

Однако, как известно, в состав запасов оборотного капитала предприятия помимо средств в основных материалах входят средства, вложенные во вспомогательные материалы, упаковочные материалы, топливо, запасные части для ремонта.

И хотя объемы средств, вложенные в основные материалы и покупные изделия, несопоставимо выше, минимизация средств в другие составные части запасов — такая же важная задача. Иначе говоря, в процессе минимизации средств, вкладываемых в запасы материалов, ни в коем случае не следует ослаблять внимание к расходованию средств на вспомогательные материалы, упаковочные материалы, топливо, запасные части для ремонта.

В числе других способов, влияющих на минимизацию затрат в запасах материалов, следует отметить:

— установление прогрессивных норм расхода сырья, материалов, топлива;

— замена дорогостоящих видов материалов и топлива более дешевыми, без снижения качества работ;

— систематическая проверка состояния складских запасов.

Для более глубокого исследования проблемы ускорения оборачиваемости оборотных средств предприятия в целом и в каждой наиболее значимой составляющей текущих активов рассмотрим вопрос регулирования длительности производственного и финансового циклов.

Эффективное управление производственным и финансовым циклами состоит в решении совокупности следующих задач:

— сокращение производственного цикла и соответственно уменьшение периода оборота материалов, уменьшение периода оборота незавершенного производства, уменьшение периода оборота готовой продукции;

— уменьшение периода оборота дебиторской задолженности;

— уменьшение периода оборота авансов за материалы, то есть сокращение времени между оплатой материалов и их поступлением на предприятие.

Одной из весомо составляющих оборотных средств предприятия является дебиторская задолженность. Соответственно оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотных средств предприятия. Следует подчеркнуть, что решение задачи ускорения оборачиваемости средств в дебиторской задолженности — одна из сложнейших задач финансового менеджмента на предприятиях. Сложность решения этой задачи обусловлена тем обстоятельством, что по существу, период оборота в дебиторской задолженности (измеряемый в днях) стал измеряться не днями, а месяцами и даже годами. Более того, нередки случаи, когда дебиторская задолженность по срокам возникновения переходит в безнадежные долги. Выше изложенное, не может не осложнить поиск путей решения проблемы. В свою очередь, повышение удельного веса в составе оборотных средств дебиторской задолженности, которая является одним из важнейших источников поступления денежных средств на предприятие при погашении задолженностей, приводит к росту дефицита денежных средств.

Именно поэтому управление оборачиваемостью средств дебиторской задолженности в современных условиях — одно из самых приоритетных направлений финансового менеджмента предприятий.

Разработка прогнозных моделей улучшения финансового состояния предприятия необходима для выработки генеральной финансовой стратегии по обеспечению предприятия финансовыми ресурсами, оценки его возможностей в перспективе. Она должна строиться на основе изучения реальных финансовых возможностей предприятия, внутренних и внешних факторов и охватывать такие вопросы, как оптимизация основных и оборотных средств, собственного и заемного капитала, распределение прибыли, инвестиционную и ценовую политику. Основное внимание при этом уделяется выявлению и мобилизации внутренних резервов увеличения денежных доходов, максимальному снижению себестоимости продукции и услуг, выработке правильной политики распределения прибыли, эффективному использованию капитала предприятия на всех стадиях его кругооборота.

В первой главе дипломной работы были рассмотрены:

— финансовое состояние предприятия в современных российских условиях;

— порядок проведения анализа финансового состояния предприятия, являющийся очень важная часть всей экономической работы, необходимое условие грамотного управления предприятием, объективная предпосылка обоснованного планирования и рационального использования финансовых ресурсов;

— Особенности использования потенциала предприятия в целях его перспективного развития, обусловленным наличием у предприятия соответствующего экономического потенциала.

— Пути укрепления финансового состояния предприятия Далее в следующей главе уделим особое внимание анализу финансового состояния ЗАО «Компьютерные системы» за 2008 — 2010 годы.

2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ЗАО «КОМПЬЮТЕРНЫЕ СИСТЕМЫ» ЗА 2008 — 2010 ГОДЫ

2.1 Особенности деятельности телекоммуникационных компаний на примере ЗАО «Компьютерные системы»

Закрытое акционерное общество «Компьютерные системы» (в дальнейшем именуемое «Общество») учреждено как акционерное общество закрытого типа. Полное фирменное наименование Общества на русском языке — Закрытое акционерное общество «Компьютерные системы». Юридический адрес совпадает с физическим адресом: 190 020, Санкт — Петербург, ул. Лифляндская, д. 6, лит. А.

Основными особенностями телекоммуникаций является их стремительное развитие и постоянные изменения технологий, которые каждые несколько лет корректируют ранее сделанные прогнозы. Бурное развитие отраслей информационной индустрии, к числу которых относятся и телекоммуникации, обуславливает создание информационных услуг и продуктов, и следовательно, осуществление маркетинга в информационной деятельности. Практика показывает, что к производству информационных и телекоммуникационных услуг вполне применимы традиционные методы маркетинга, однако в то же время проявляется ограниченность в сфере управления информационными ресурсами, поскольку в некоторых случаях чисто коммерческий подход ставит под угрозу доступность и качество информации.

В последнее время новейшие технологические достижения привели к формированию принципиально новых отраслей экономики, коренным образом изменив экономический и социальный уклад общества. В первую очередь это касается современной отрасли телекоммуникаций. Возникновение и формирование отрасли телекоммуникаций явилось результатом активной научно-исследовательской и опытно-конструкторской деятельности международных компаний, представивших на рынок совершенно новые услуги — сотовая, спутниковая, широкополосная связь и Интернет. Процесс создания, внедрения и обслуживания информационных систем носит название Системная интеграция, что является основным направлением деятельности ЗАО «Компьютерные системы». Для поддержания конкурентоспособности компания проводит активную инновационную политику и планомерно выводит на рынок новые товары и услуги. Это объясняется высокой наукоемкостью отраслевой продукции и значительно более коротким по сравнению с другими отраслями жизненным циклом товара, а также относительно ограниченными возможностями по дифференциации уже существующих продуктов в силу их высокой стандартизации.

Несмотря на явное «взросление» российского телекоммуникаций, основой оборота интеграторов по-прежнему остаются поставки аппаратных средств и ПО. Доля услуг в бизнесе интеграторов (в зависимости от конкретной компании) сейчас составляет от 20 до 40%. Однако она неуклонно увеличивается и при этом, что немаловажно, является наиболее доходным сегментом. Именно в сегменте услуг инвестиционная и инновационная активность интеграторов сегодня наиболее высока, именно здесь происходит основная борьба за влияние на рынке; те компании, которым лучше удастся убедить клиентов покупать сложные бизнес-решения, и окажутся, в конечном итоге, в выигрыше.

Существует устойчивая тенденция к увеличению спектра услуг в портфеле предложений и росту их доли в общей выручке компаний. Среди наиболее популярных направлений эксперты называют управленческий телеком-консалтинг, внедрение бизнес-приложений, информационную безопасность, что примерно совпадает с ключевыми направлениями развития западных компаний, но российские игроки демонстрируют пока меньший уровень зрелости по этим направлениям бизнеса.

В настоящее время наиболее традиционными и типичными направлениями деятельности интеграторов являются интеграция инфраструктурных решений (включая телекоммуникационную инфраструктуру и системы связи, вычислительную инфраструктуру, базовые инфраструктурное ПО), телеком-аутсорсинг и техническая поддержка. Кроме того, все чаще возникает потребность в такой чисто интеграторской услуге как реализация функций генерального подрядчика при построении крупных информационных систем — они включают в себя:

— консалтинг;

— разработку архитектуры решения;

— управление субподрядчиками.

Если говорить о технологических нишах, то это построение корпоративных хранилищ данных и систем бизнес — анализа (BI), развитие решений на стыке ИТ и систем управления производственными процессами.