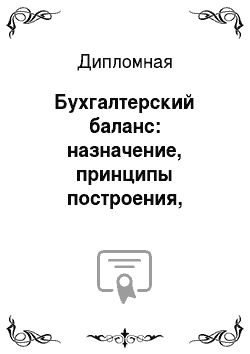

Коэффициент критической ликвидности в 2011 году составил 0,98, а к 2013 году снизился до 0,31 (см. рис. 3.2).

Рис. 3.

2. Динамика основных коэффициентов ликвидности ООО «Батыр».

Таким образом, организация не может быть платежеспособной в любой момент времени, ей не достаточно оборотных средств, чтобы погасить свои краткосрочные обязательства за период, равный продолжительности одного оборота дебиторской задолженности и наблюдается тенденция ухудшения платежеспособности, так как коэффициенты снижаются.

Коэффициент текущей ликвидности в 2011 году коэффициент составил 1,7, а в 2013 году коэффициент текущей ликвидности снизился на 0,83 и составил 0,87. Это означает, что предприятие не обеспечило себе резервный запас для компенсации убытков, которые оно может понести при размещении и ликвидации всех оборотных активов кроме наличности. Для улучшения ликвидности и платежеспособности предприятию необходимо разработать политику скидок при своевременной оплате, а также осуществлять реализацию продукции, работ, услуг по предоплате.

Обобщая все выше сказанное, у предприятия наблюдается ряд проблем, в том числе зависимость от заемных средств, в частности рост кредиторской задолженности, недостаточная ликвидность. Далее для формирования более полных выводов о эффективности деятельности предприятия произведем оценку прибыльности, основных показателей деловой активности и рентабельности.

3.3 Некоторые частные характеристики деловой активности применительно к оценке финансового состояния предприятия Далее произведем оценку эффективности использования предприятием собственных средств. Для этого произведем расчет основных коэффициентов деловой активности. Расчет показателей представим в табл. 3.

5.

Таблица 3.

5.

Коэффициенты оборачиваемости ООО «Батыр» за 2012 — 2013 гг.

Показатель Способ расчета 2012 год 2013 год Изменение к 2012.

Коэффициент общей оборачиваемости капитала на предприятии ООО «Батыр» Выручка/Средние активы 0,95 0,77 -0,18 Коэффициент оборачиваемости дебиторской задолженности на предприятии ООО «Батыр» Выручка / средняя дебиторская задолженность 12,63 12,34 -0,29 Период оборота дебиторской задолженности на предприятии ООО «Батыр» 360 / Коэффициент оборачиваемости дебиторской задолженности 28,51 29,17 0,66 Коэффициент оборачиваемости кредиторской задолженности на предприятии ООО «Батыр» Выручка / Средняя кредиторская задолженность 8,80 6,17 -2,63 Период оборота кредиторской задолженности на предприятии ООО «Батыр» 360 / Коэффициент оборачиваемости кредиторской задолженности 40,90 58,33 17,43 За исследуемый период произошло снижение коэффициента общей оборачиваемости с 0,95 в 2012 году до 0,77 в 2013 году, что является негативной тенденцией, так как свидетельствует об увеличении длительности периода оборота активов предприятия (см. рис. 3.3).

Рис. 3.

3. Динамика коэффициента общей оборачиваемости ООО «Батыр».

Проведенное исследование коэффициентов оборачиваемости дебиторской задолженности показывает, что наблюдается устойчивая динамика снижения коэффициента оборачиваемости с 12,63 до 12,34, что является отрицательным фактором, так как дебиторская задолженность медленнее становится выручкой. Период оборачиваемости дебиторской задолженности вырос с 28,51 дней до 29,17 дней, что также свидетельствует о снижении эффективности деятельности предприятия, эффективности управления ресурсами компании (рис. 3.4).

Рис. 3.

4. Динамика изменения показателей ООО «Батыр» за 2011;2013 годы.

Анализ кредиторской задолженности показал, что предприятие наращивает зависимость от заемных средств, так как оборачиваемость задолженности снижается, а период оборота растет. Таким образом, данная тенденция является негативной, так как ухудшает финансовое состояние предприятия (см. рис. 3.5).

Рис. 3.

5. Динамика изменения показателей кредиторской задолженности предприятия ООО «Батыр».

Проведенный анализ оборачиваемости (деловой активности) позволяет сделать вывод, что за исследуемый период времени произошло снижение коэффициента оборачиваемости дебиторской и кредиторской задолженности, что свидетельствует о снижении эффективности управления задолженностью предприятия.

3.4 Рейтинговая оценка финансового состояния организации Сущность данной методики заключается в классификации предприятий по степени риска, исходя из фактического уровня показателей и рейтинга каждого показателя в баллах.

Коэффициент абсолютной ликвидности (Ка.л) показывает, какая часть краткосрочных обязательств (ТО) может быть погашена наиболее ликвидными оборотными активами: денежными средствами (ДС) и краткосрочными финансовыми вложениями (КФВ) Кал = (ДС + КФВ)/ ТО (3.1).

Кал2012 = 0,86.

Кал2013 = 0,06.

Рекомендуемое значение Ка. л ≥ 0,2.

Коэффициент быстрой ликвидности (Кб.л) показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности (ДтЗ):

Ккл = (ДС + КФВ + ДтЗ) / ТО (3.2).

Рекомендуемое значение Кб. л ≥ 1.

Ккл2012 = 1,79.

Ккл2013 = 0,31.

Коэффициент текущей ликвидности (Кт.л) показывает, в какой степени предприятие может покрыть краткосрочные обязательства за счет всех оборотных активов (ТА).

Ктл = ТА / ТО (3.3).

Рекомендуемое значение Кт. л ≥ 2. Нижняя граница данного показателя не может быть меньше 1.

Ктл2012 = 2,54.

Ктл2013 = 0,87.

Доля оборотных средств в активах (Доа) характеризует наличие оборотных средств (ОА) во всех активах (ВБ) предприятия в процентах.

Доа = ОА / ВБ (3.4).

Доа2012 = 0,26.

Доа2013 = 0,15.

Коэффициент обеспеченности оборотного капитала собственными средствами (Косс) показывает, какая часть оборотного капитала формируется за счет собственного капитала.

Косс = (СК — ВнА) / ОА (3.5).

Рекомендуемое значение КСОК ≥ 0,1. Чем больше значение данного показателя, тем лучше финансовое состояние предприятия, тем больше у предприятия возможности проводить независимую финансовую политику.

Косс 2012 = 0,61.

Косс2013 = -0,15.

Коэффициент автономии (Ка) показывает, сколько собственного капитала (СК) приходится на 1 руб. всех источников средств предприятия (ВБ). Рассчитаем коэффициент автономии:

Ка = СК / ВБ (3.6).

Рекомендуемое значение Ка ≥ 0,5.

Ка2012 = 0,90.

Ка2013 = 0,83.

Коэффициент финансовой устойчивости (Кф.у) показывает, какая часть активов (ВБ) финансируется за счет собственного капитала (СК) и долгосрочных обязательств (ДО), т. е. устойчивых пассивов.

Кфу = (СК + ДО) / ВБ (3.7).

Чем больше значение данного показателя, тем устойчивее финансовое состояние предприятия. Рекомендуемое значение Кф. у = 0,75.

Кфу2012 = 0,90.

Кфу2013 = 0,83.

Таблица 3.

6.

Интегральная бальная оценка финансового состояния организации Показатель финансового состояния Условия снижения критерия Границы классов финансовой устойчивости I II III IV V 1. Коэффициент абсолютной ликвидности За каждые 0,01 пункта снижения снимается 0,2 балла 0,7 и более.

14 баллов 0,69−0,5.

13,8−10 баллов 0,49−0,3.

9,8−6 баллов 0,29−0,1.

5,8−2 баллов менее 0,1.

1,8−0 баллов 2. Коэффициент быстрой ликвидности За каждые 0,01 пункта снижения снимается 0,2 балла 1 и более.

11 баллов 0,99−0,8.

10,8−7 баллов 0,79−0,7.

6,8−5 баллов 0,69−0,6.

4,8−3 баллов 0,59 и менее.

2,8−0 баллов Продолжение таблицы 3.6 3. Коэффициент текущей ликвидности За каждые 0,01 пункта снижения снимается 0,3 балла 2 и более.

20 баллов.

1,7−2.

19 баллов 1,69−1,5.

18,7−13 баллов 1,49−1,3.

12,7−7 баллов 1,29−1.

6,7−1 баллов 0,99 и менее.

0,7−0 баллов 4. Доля оборотных средств в активах За каждые 0,01 пункта снижения снимается 0,2 балла 0,5 и более.

10 баллов 0,49−0,4.

9−7 баллов 0,39−0,3.

6,5−4 баллов 0,29−0,2.

3,5−1 баллов менее 0,2.

0,5−0 баллов 5. Коэффициент обеспеченности собственными средствами За каждые 0,01 пункта снижения снимается 0,3 балла 0,5 и более.

12,5 баллов 0,49−0,4.

12,2−9,5 баллов 0,39−0,2.

9,2−3,5 баллов 0,19−0,1.

3,2−0,5 баллов менее 0,1.

0,2−0 баллов 6. Коэффициент автономии За каждые 0,01 пункта снижения снимается 0,4 балла 0,5−0,6 и более.

9−10 баллов 0,49−0,45.

8−6,4 баллов 0,44−0,4.

6−4,4 баллов 0,39−0,31.

4−0,8 баллов 0,3 и менее.

0,4−0 баллов 7. Коэффициент финансовой устойчивости За каждые 0,1 пункта снижения снимается 0,1 балла 0,8 и более.

5 баллов 0,79−0,7.

4 балла 0,69−0,6.

3 балла 0,59−0,5.

2 балла 0,49 и менее.

1−0 баллов Итоговые границы рисков в баллах 100−97,6 93,5−67,6 64,4−37 33,8−10,8 7,6−0.

1-й класс — это организации с абсолютной финансовой устойчивостью.

2-й класс — это организации нормального финансового состояния.

3-й класс — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс — это организации с неустойчивым финансовым состоянием.

5-й класс — это организации с кризисным финансовым состоянием.

В табл. 3.7 выполним оценку баллов.

Таблица 3.

7.

Определение типа финансового состояния Показатель финансового состояния 2012 год 2013 год Значение Баллы Значение Баллы 1. Коэффициент абсолютной ликвидности 0,86 14 0,06 1 2. Коэффициент быстрой ликвидности 1,79 11 0,31 0 3. Коэффициент текущей ликвидности 2,54 20 0,87 0 4. Доля оборотных средств в активах 0,26 2,6 0,15 0 5. Коэффициент обеспеченности собственными средствами 0,61 12,5 -0,15 0 6. Коэффициент автономии 0,9 10 0,83 10 7. Коэффициент финансовой устойчивости 0,9 5 0,83 5 Итоговые границы рисков в баллах 75,1 16 Класс 2 4.

Таким образом, было определено, что в 2012 году у предприятия было нормальное финансовое состояние, а в 2013 году ситуация ухудшилась, у предприятия стало неустойчивое финансовое положение.

3.5 Качественное описание финансового состояния организации ООО «Батыр». Некоторые меры по его улучшению Проведенное во второй главе исследование позволило сделать следующие выводы:

— анализ финансовой устойчивости показал, что на предприятии кризисное положение, предприятие финансово не стабильно, что также подтверждает расчет коэффициентов финансовой устойчивости, которые существенно отклоняются от нормативов;

— анализ ликвидности позволяет сделать вывод о том, что у предприятия есть проблемы с ликвидностью и платежеспособностью, так как коэффициенты ликвидности отклоняются от нормативов;

— в структуре пассивов преобладает заемный капитал, что говорит о финансовой неустойчивости предприятия и растущей зависимости от заемных средств.

Все эти выводы свидетельствуют о том, что на предприятии необходимо внедрить комплекс мероприятий по повышению финансовой устойчивости и ликвидности.

В качестве основных направлений повышения платежеспособности и финансовой устойчивости предприятию рекомендуется использовать следующие:

1. Необходимо совершенствовать систему управления оборотными активами, для чего нужно разработать комплекс мероприятий, направленных на ускорение оборачиваемости текущих активов, в частности:

увеличить объем продаж путем увеличения объема закупок и эффективной ценовой политики, предусматривающей гибкую систему скидок;

наладить более тесные контакты с поставщиками ТМЦ, тщательно их отбирать с целью улучшения материально-технического снабжения и получения более выгодных условий закупки товаров и т. д.

В частности необходимо разработать комплекс мероприятий по управлению дебиторской задолженностью, в том числе рассмотреть возможности предоставления различных скидок покупателям товаров, учитывая закупочные цены и структуру и издержек обращения. Эффективным методом повышения качества управления дебиторской задолженностью является разработка и внедрение системы штрафов за нарушения покупателями договоров. При этом на предприятии должна быть налажена система воздействия на недобросовестных дебиторов: письма, телефонные звонки, персональные визиты, а также система рефинансирования задолженности. Если все же все вышеперечисленные методы оказались не эффективными, но предприятию в течение срока исковой давности необходимо обращаться в суд.

В целях совершенствования управления запасами ТМЦ на предприятии необходимо иметь хорошую налаженную систему учета товарно-материальных ценностей. Нужно регулярно проводить оценку общей потребности предприятия в товарах, уточнять оптимальную партию заказа товаров и момент их закупки. Также нужно периодически уточнять затраты по заказу ТМЦ и их хранению, а также контролировать условия хранения. Для этого необходимо иметь хорошо налаженную систему нормирования запасов. Также при управлении запасами товаров необходимо учитывать сезонные колебания, возможности ажиотажного спроса или отсутствие спроса на некоторые товары.

Для укрепления платежеспособности предприятия нужно повышать эффективность управления денежными средствами. Для этого постоянно проводить анализ денежных потоков, составлять бюджеты денежных средств. Также необходимо осуществлять строгий контроль для выявления резервов, позволяющих снизить зависимость предприятия от заемных средств, а для получения дополнительного дохода временно свободные денежные средства необходимо вкладывать в краткосрочные денежные инструменты (депозиты в банке), а также высокодоходные краткосрочные фондовые инструменты (векселя, облигации, депозитные сертификаты и т. д.).

Для повышения ликвидности организации необходимо создать некоторый резерв безопасности и периодически осуществлять контроль за ритмичностью платежей, которые обеспечивают стабильность значений коэффициентов ликвидности.

Поскольку финансовая устойчивость предприятия характеризует его способность осуществлять хозяйственную деятельность преимущественно за счет собственных средств при сохранении платежеспособности, то следовало бы сократить долю заемных средств и увеличить долю собственного капитала, поскольку превышение собственного капитала над заемным обеспечило бы определенный запас прочности на случай, если будут сбои в торговом процессе или отдельные дебиторы просрочат исполнение своих обязательств.

2. В целях стабилизации финансового положения, роста платежеспособности, финансовой устойчивости необходимо повысить эффективность управления собственным и заемным капиталом предприятия.

Рис. 3.

6. Направления оптимизации структуры капитала предприятия.

Рассмотрим более подробно направления оптимизации собственного и заемного капитала. Для дальнейшего развития предприятия и укрепления финансовой устойчивости, прежде всего, необходимо повысить эффективность управления собственным капиталом. Для этого необходимо обеспечить эффективность использования уже накопленной части собственного капитала, в частности прибыли, а также наращивать объемы собственного капитала, в частности прибыли, обеспечивающие развитие предприятия в будущем. В целях повышения эффективности управления собственным капиталом необходимо проводить анализ капитала, в частности отслеживать динамику объема собственного капитала, рассматривать изменение его структуры и причины этих изменений, оценивать внутренние и внешние источники формирования собственных ресурсов, их соотношение, оценивать их достаточность, а также качество.

Нужно учитывать общую потребность в собственных финансовых ресурсах на определенный период, принимая во внимание уже имеющуюся величину собственных ресурсов, прибыль, направленную на потребление в прогнозируемом периоде и другие факторы. Руководству необходимо оценить эффективность (прибыльность) привлечения собственного капитала из различных источников с позиций его стоимости. Нужно стремиться к привлечению собственных финансовых ресурсов максимально за счет внутренних источников (нераспределенной прибыли и амортизационных отчислений). Внешние источники: привлечение дополнительного акционерного капитала, безвозмездная финансовая помощь и т. д. — необходимо использовать осторожно, также исходя из их необходимого объема. Предприятию необходимо оптимизировать соотношение внутренних и внешних источников формирования собственных финансовых ресурсов для обеспечения минимальной совокупной стоимости привлечения собственного капитала и сохранения управления предприятием за первоначальными учредителями.

3. Также нужно разрабатывать эффективную политику привлечения заемных средств, рассматривая различные формы кредитования и условия получения, проводить детальный анализ динамики и структуры заемных средств, соотношения долгосрочного и краткосрочного кредитования на предприятии и их соответствие оборотным и внеоборотным активам.

На предприятии необходимо разработать список основных кредиторов и создать резервный фонд возврата кредитов, что позволит обеспечить своевременность расчетов по полученным кредитам за счет фонда возврата кредита, составления платежных календарей, проведения мониторинга поступления и выплаты средств на различные цели. Учитывая цели использования кредитов, его платности и сроков, необходимо правильно выбирать форму заимствований (банковский, коммерческий кредиты, лизинг и т. д.), что позволит повысить эффективность управления заемными средствами.

Обобщая все выше сказанное, в рамках плана по улучшению платежеспособности и финансовой устойчивости рекомендуется проект мероприятий, представленный на рис. 3.

7.

Рис. 3.

7. Комплекс мероприятий по укреплению финансовой устойчивости и платежеспособности.

Реализация данных мероприятий приведет к укреплению финансового состояния предприятия.

Заключение

Рассмотрев правила составления, состав, структуру и содержание бухгалтерского баланса, можно сделать вывод, что он является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия. А именно сведения:

— о его стабильности и прибыльности;

— увеличении или уменьшении доли собственных средств;

— рискованности или доходности инвестиций;

— оценке эффективности использования ресурсов;

— целесообразности распоряжения инвестициями;

— способности организации гарантировать оплату труда и сохранение рабочих мест, выплачивать дивиденды, выполнять принятые на себя обязательств по расчетам за приобретенную продукцию и т. д.

Положительная оценка деятельности предприятия в результате анализа бухгалтерской отчетности влечет за собой укрепление с ним партнерских взаимоотношений.

Для внутренних пользователей бухгалтерский баланс формирует сведения, полезные руководству предприятия для принятия управленческих решений. Данные баланса необходимы:

— для контроля за наличием и структурой средств и источников;

— для контроля за размещением средств;

— для контроля за степенью изношенности основных фондов предприятия;

— для анализа финансового состояния и платежеспособности предприятия.

Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений, финансовое состояние организации.

Далее была рассмотрена характеристика деятельности ООО «Батыр», было определено, что основным видом деятельности предприятия является производство общестроительных работ. Анализ имущественного положения по данным баланса показал:

— анализ актива баланса показал, что за 3 года валюта баланса выросла. Прирост обусловлен существенным приростом внеоборотных активов. Наибольшую долю в составе активов составляли внеоборотные активы;

— за исследуемый период величина собственного капитала увеличилась более быстрыми темпами, чем величина заемного капитала. В структуре капитала за все три года преобладала доля собственных средств;

На следующем этапе была исследована методика составления баланса данным предприятием. Анализ порядка формирования бухгалтерского баланса показал, что данные форма отчетности соответствуют требованиям законодательства, однако при изучении порядка формирования баланса были выявлены расхождения между данными баланса и оборотно-сальдовой ведомости, что обусловлено ошибками в оборотно-сальдовой ведомости.

Далее в рамках третьей главы был выполнен анализ финансового состояния предприятия ООО «Батыр» по данным баланса. Проведенный анализ финансового состояния по данным отчетности позволит сделать следующие выводы:

— анализ финансовой устойчивости показал, что в 2011 и 2013 годах на предприятии было кризисное финансовое положение, несмотря на рост собственного капитала. Анализ основных коэффициентов финансовой устойчивости показал, возрастающую зависимость от заемных средств, так как все коэффициенты имеют негативную динамику изменения, хотя и соответствуют нормативным значениям;

— анализ ликвидности баланса показал, что на данный момент предприятие не обладает достаточным количеством платежных средств, причем собственных. Причиной этого может быть несвоевременность реализации услуг и многие другие. Анализ коэффициентов ликвидности показал, что коэффициент абсолютной ликвидности соответствовал нормативному значению в 2011 — 2012 годах, а в 2013 году существенно снизился. Остальные коэффициенты не соответствовали нормативам за все три года и имели негативную динамику изменения. Это означает, что предприятие не обеспечило себе резервный запас для компенсации убытков, которые оно может понести при размещении и ликвидации всех оборотных активов кроме наличности;

— анализ оборачиваемости показал, что наблюдается устойчивая динамика снижения коэффициента оборачиваемости дебиторской и кредиторской задолженности, что является отрицательным фактором, так как задолженность медленнее становится выручкой. Период оборачиваемости задолженности вырос, что также свидетельствует о снижении эффективности деятельности предприятия, эффективности управления ресурсами компании. Проведенный анализ оборачиваемости (деловой активности) позволяет сделать вывод о снижении эффективности управления задолженностью предприятия.

Таким образом, в ходе анализа было установлено, что у предприятия наблюдаются проблемы с ликвидностью и финансовой устойчивостью. В качестве основных направлений повышения платежеспособности и финансовой устойчивости предприятию было рекомендовано использовать следующие:

1. Необходимо совершенствовать систему управления оборотными активами, для чего нужно разработать комплекс мероприятий, направленных на ускорение оборачиваемости текущих активов, в частности:

увеличить объем продаж путем увеличения объема закупок и эффективной ценовой политики, предусматривающей гибкую систему скидок;

наладить более тесные контакты с поставщиками ТМЦ, тщательно их отбирать с целью улучшения материально-технического снабжения и получения более выгодных условий закупки товаров и т. д.

В частности необходимо разработать комплекс мероприятий по управлению дебиторской задолженностью. В целях совершенствования управления запасами ТМЦ на предприятии необходимо иметь хорошую налаженную систему учета товарно-материальных ценностей. Нужно регулярно проводить оценку общей потребности предприятия в товарах, уточнять оптимальную партию заказа товаров и момент их закупки.

2. Для укрепления платежеспособности предприятия нужно повышать эффективность управления денежными средствами. Для этого постоянно проводить анализ денежных потоков, составлять бюджеты денежных средств.

3. Также нужно разрабатывать эффективную политику привлечения заемных средств, рассматривая различные формы кредитования и условия получения, проводить детальный анализ динамики и структуры заемных средств, соотношения долгосрочного и краткосрочного кредитования на предприятии и их соответствие оборотным и внеоборотным активам.

Таким образом, цель дипломной работы, которая заключалась в изучении порядка составления баланса и проведения анализа финансового состояния по данным баланса, с целью повышения уровня профессиональных знаний в области бухгалтерского учета и анализа, достигнута.

Список литературы

Налоговый кодекс Российской Федерации (часть первая) от 31.

07.1998 N 146-ФЗ (ред. от 05.

04.2014);

Налоговый кодекс Российской Федерации (часть вторая) от 05.

08.2000 N 117-ФЗ (ред. от 05.

04.2014);

Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ;

Федеральный закон Российской Федерации от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (ред. 12.

03.2014).

Положение о бухгалтерском учете и отчетности в Российской Федерации, утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н (ред. 25.

10.2010);

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ-1/2008), утвержденное Приказом Минфина РФ от 06.

10.2008г.. № 106н (ред. от 08.

11.2010);

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.

07.1999 N 43н (ред. от 08.

11.2010);

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина РФ от 06.

05.99 г. № 32н (ред. от 08.

11.2010);

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), Утверждено Приказом Министерства финансов Российской Федерации от 06.

05.1999 N 33н (ред. от 08.

11.2010);

Приказ Минфина Российской Федерации от 02.

02.2011 N 11н «Об утверждении Положения по бухгалтерскому учету „Отчет о движении денежных средств“ (ПБУ 23/2011)».

Приказ Минфина РФ от 31.

10.2000 N 94н (ред. от 08.

11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Методические указания по инвентаризации имущества и финансовых обязательств, утверждены приказом Министерства Финансов РФ от 13.

06.95 № 49.

Приказ Минфина РФ от 02 июля 2010 года № 66н «О формах бухгалтерской отчетности организаций»;

Агафонова М.Н., Акимова В. Г. Практическая бухгалтерия, М.: Бератор, 2011;

Анализ финансовой отчетности / Под ред. Ефимовой О. В., Мельник М. В. — 4-е изд., испр. и доп. — М.: Омега-Л, 2009. — 451 с.

Архипов А. П. Финансовый менеджмент в страховании.

М: изд. Финансы и статистика, 2010.

Бланк И. А. Экономика предприятия / И. А. Бланк. — Киев: Ника-Центр: Эльга, 2009.

Бочаров В. В., Леонтьев В. Е. Корпоративные финансы: Учебник для вузов. — СПб.: Питер, 2010.

Бухгалтерский учет: Учебник./Под ред. Гришенко М. Н. — М.: ИНФРА-М, 2011. — 592 с.;

Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю. А. Бабаева. — М.: Вузовский учебник, 2009. — 525 с.

Бухгалтерский учет и отчетность 2011.

Настольная книга бухгалтера. — М.: Экономика, 2012. — 544 с.

Вещунова Н. Л. Бухгалтерский и налоговый учет: учеб. — 3-е изд.

перер.и доп. — М.:Проспект, 2012. — 776с.

Донцова Л. В. Анализ бухгалтерской отчетности / Донцова Л. В., Никифорова Н. П. М.: ДиС, 2010. 432 с.

Жигалова Н. Е. Бухгалтерская финансовая отчетность — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2011.

Ивашкевич В. Б. Бухгалтерский управленческий учет. Учеб. Для вузов. — М.: Экономистъ, 2011. — 618с.

Ковалёв В. В. Анализ хозяйственной деятельности предприятия / В. В. Ковалёв, О. Н. Волкова. — М., ПБОЮЛ Гриженко Е. М., 2011.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях, М., ФС, 2011., 752 с.;

Кондраков Н. П. Бухгалтерский учет. Учебник. — М.: ИНФРА — М, 2011. — 592 с.

Пономарева С.В., Рогуленко Т. М. Теория бухгалтерского учета, изд-во «Кно.

Рус", 2010 — 176с.

Пряничников С. Б. Финансовый менеджмент. — Н. Новгород: НОВО, 2012. — 285 с.

Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия.

изд-во «Академия», 7-е издание, доп.

и перераб., 2010. 336с.

Ткачук Н. В. Бухгалтерский финансовый учет учеб. Пособие. — СПб.: Изд-во «КОПИ — Р», 2011, — 137с.

Савицкая Г. В. Финансовый анализ: Учебник.

М.: ИНФРА — М, 2011.

651с.

Сергеев И. В. Экономика организации (предприятия): Учебное пособие. — 3-е издание., перераб. И доп. — М.: Финансы и статистика, 2009.

Середа К. Н. Бухгалтерский учет. Ростов н/Д: Феникс, 2011. — 416 с.

Управление финансами. Финансы предприятий: Учебник. 2-е изд. // Под ред. А. А. Володина. — М.: ИНФРА-М, 2012.

Шеремет А. Д. Комплексный анализ хозяйственной деятельности / А. Д. Шеремет. — М.: ИНФРА-М, 2009.

23 положения по бухгалтерскому учету. — М.:Эксмо, 2010.-Д22 240с. — (для бухгалтера) Базарова, А. Отчетность субъектов малого предпринимательства // Аудит и налогообложение. — 2010. — № 1.

Голанцева, Ю. И. Учет и отчетность субъектов малого предпринимательства // Бухгалтерский учет в издательстве и полиграфии. — 2010. — № 3.

Иоффе, Л. Годовая бухгалтерская отчетность // Практический бухгалтерский учет. — 2010. — № 2.

Поленова, С. Н. Нормативное регулирование бухгалтерского учета и отчетности в России // Бухгалтер и закон. — 2010. — № 5.

Седова, Е. И. Бухгалтерская (финансовая) отчетность — информационная база финансового анализа // Консультант бухгалтера. — 2010. — № 10.

Федорович, В. Годовая бухгалтерская отчетность // Практический бухгалтерский учет. — 2010. — № 2.

Грищенко О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия, Электронный учебник.;

http://www.aup.ru/books/m67/.

Зачем нужен анализ финансового состояния // статья опубликована на сайте.

http://www.bk-arkadia.ru/consulting2.htm.

Отчетность по МСФО: состав, структура, требования к раскрытию информации // Новая бухгалтерия, N 2, 2010 г., статья опубликована на сайте.

http://www.klerk.ru/articles/?71 650.

Публикации по бухгалтерскому учету «Проф.

Бух" 2012 г. «Бухгалтерский баланс».

http://www.ccpb.ru/publik/publik1/110.html.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. «Современный экономический словарь».

http://slovari.yandex.ru/.

http://www.consultant.ru/online/base/ - справочно-правовая система.

Приложения Приложение 1 Оборотно-сальдовая ведомость.

Приложение 2 Бухгалтерский баланс ООО «Батыр».

ДО — долгосрочные обязательства, КО — краткосрочные обязательства, СК — собственный капитал; ВнА — внеоборотные активы, ОА — оборотные активы; ВБ — валюта баланса.

Главный бухгалтер

Заместитель бухгалтера Бухгалтер по учету затрат и калькулированию.

Бухгалтер по заработной плате Бухгалтер по учету ТМЦ и расчетов.

Бухгалтерия.

Строительный участок № 1.

Строительный участок № 2.

Производственно-экономической отдел.

Финансовый отдел.

Отдел снабжения.

Зам фин директора.

Финансовый директор

Зам ген дир по планово — экономической работе.

Зам ген директора по производству.

Главный бухгалтер

Директор

Оптимизация структуры капитала.

Оптимизация величины собственного капитала.

Оптимизация величины заемного капитала Увеличение собственного капитала за счет внутренних источников.

за счет увеличения прибыли.

Увеличение собственного капитала за счет внешних источников привлечение дополнительного капитала.

Создать оптимальную структуру кредитов предприятия.

Оптимизировать соотношение краткосрочного и долгосрочного кредитования.

Снизить величину кредиторской задолженности создать график платежей, резервный фонд погашения задолженности.

Мероприятия по укреплению платежеспособности и финансовой устойчивости.

Сократить величину запасов.

Сократить величину дебиторской задолженности.

Увеличить величину денежных средств.

Погасить кредиторскую задолженность.

Провести рекламную компанию с целью увеличения прибыли.

Бухгалтерская отчетность.

ФЗ «О бухгалтерском.

учете".

Ст. 14 — состав БО.

Ст. 15 — отчетный период.

Ст. 16, 17 — особенности составления БО.

Положение № 34Н.

П.29−40 — основные правила составления отчетности.

П. 41−83, Правила оценки статей БО.

П. 84−90 — порядок предоставления отчетности.

ПБУ 4/99 «Бухгалтерская отчетность».

Приказ № 66н «О формах БО».

Раздел 3 — Состав и требования к БО.

Раздел 4 — содержание бухгалтерского баланса.

Раздел 5 — содержание ОПУ.

Раздел 6 — содержание пояснений к ББ и ОПУ Раздел 7 — правила оценки статей БО.

Раздел 11 — Промежуточная БО.

Указания об объеме форм БО.

Указания о порядке составления и предоставления БО.

особенности формирования БО.

Образцы форм БО.

Хозяйственные средства.

По составу.

По источникам формирования.

Внеоборотные.

Оборотные.

Собственные.

Привлеченные.

Данные регистров бухгалтерского учета и внутренняя отчетность.

(конфиденциальность).

Данные системы бухгалтерского учета.

Информационная база принятий решений финансового характера Статистические данные.

Данные системы налогового учета Несистемные данные.

Внутренние оперативные данные (конфиденциаль-ность).

Аналитические регистры и счетные таблицы.

(конфиденциальность).

Внутренняя статистика (конфиденциальность).

Общеэкономическая и финансовая статистика (общедоступность).

Данные бухгалтерской (финансовой) отчетности.

(общедоступность).

Прочие сведения из внешних источников (общедоступность).

Данные первичных учетных документов.

(конфиденциальность).

Документы нормативной базы учета и финансов.

(общедоступность).

Пользователи.

Внутренние.

Внешние.

Опосредованно заинтересованные.

Непосредственно заинтересованные.

государство.

кредиторы.

собственники.

поставщики и покупатели.

аудиторы.

консультанты.

законодательные органы.

руководство.

менеджеры.

работники.