Налоговая система: сущность, виды и функции налогов.

Кривая Лаффера

На графике можно отметить, что с определенного момента общие налоговые поступления начинают уменьшаться, так как более высокие налоговые ставки сдерживают экономическую активность участников, неизбежно приводя к сокращению налоговой базы, а также внутреннего продукта и дохода. Это наиболее заметно в крайней точке, в которой ставка налога составляет 100%. Согласно теории, в этой точке налоговые… Читать ещё >

Налоговая система: сущность, виды и функции налогов. Кривая Лаффера (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- 1. Налоги как инструмент регулирования

- 1. 1. Понятие и сущность налога, элементы налогообложения

- 1. 2. Функции и виды налогов

- 2. Налоговая система в рыночной экономике

- 2. 1. Сущность налоговой системы, принципы построения

- 2. 2. Налоговая система Российской Федерации

- 3. Эффективность налогообложения, кривая Лаффера

- Заключение

- Список использованной литературы

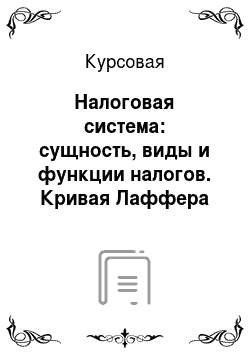

При построении и совершенствовании налоговой системы важным является оптимизация налоговой нагрузки на налогоплательщика. Профессор Лаффер выявил зависимость между усилением налогового гнета и суммой поступающих в государственную казну налогов (рисунок 3).

Рисунок 3. Кривая Лаффера.

Кривая Лаффера отражает соотношение налоговых ставок и величины общих налоговых поступлений в стране. По мере увеличения ставки налога от 0% до 100% происходит увеличение налоговых поступлений с 0 до некоторого максимального уровня (m), а затем вновь снижаются до нуля.

На графике можно отметить, что с определенного момента общие налоговые поступления начинают уменьшаться, так как более высокие налоговые ставки сдерживают экономическую активность участников, неизбежно приводя к сокращению налоговой базы, а также внутреннего продукта и дохода. Это наиболее заметно в крайней точке, в которой ставка налога составляет 100%. Согласно теории, в этой точке налоговые поступления будут равны нулю, так как конфискационная налоговая ставка в 100% приводит к остановке производстваналоговая ставка в 100% применяемая к налоговой базе, равной нулю, в итоге дает нулевые налоговые поступления.

Свое предположение Лаффер обосновывал тем, что более низкие налоговые ставки создают стимулы к труду, сбережениям, инвестициям и большей готовностью предпринимателей брать на себя риски бизнеса, что в совокупности способствует расширению реального производства и увеличению дохода. При более низких ставках налога такая расширившаяся налоговая база сможет поддерживать налоговые поступления на прежнем уровне. Таким образом, по мере снижения ставок с n по m налоговые поступления возрастают.

Еще одним плюсом является то, что снижение налоговых ставок является законным способом и уклонение от налогов в целом сокращаются. В то же время предельные налоговые ставки побуждают налогоплательщиков более активно избегать уплаты высоких налогов через применение различных налоговых лазеек. Высокие ставки также побуждают ряд налогоплательщиков скрывать свои доходы от налоговой службы, а снижение ставок ослабляет стремление к оптимизации налогов и уклонению от них.

Рост налоговых ставок ведет к увеличению общей суммы налоговых поступлений в бюджет только до определенного момента (точка А). При превышении этого предела налоговая ставка становится тормозом для предпринимательской деятельности, что влечет за собой сужение налоговой базы.

Кривая Лаффера показывает то, что при нулевой налоговой ставке государство не соберет ни рубля, сколь бы велика не была налоговая база. Этот же результат будет и при стопроцентной налоговой ставке, в результате чего будет наблюдаться отсутствие экономической активности.

Следует отметить, что кривая Лаффера и экономическая политика, основанная на теории предложения, подвергаются жесткой критике. Основа этой критики связана с вопросом чувствительности экономических стимулов к изменениям ставок налогов.

Системе налогообложения свойственны определенные проблемы, которые заключаются в:

Современная налоговая система является сложной для понимания налогоплательщиков и эффективного управления со стороны налоговых органов, что приводит к возникновению разнообразных способов уклонения от налогообложения;

Сложности в определении реального уровня прямых и косвенных доходов;

Высокий уровень маржинальных ставок, который оказывает отрицательное влияние на процесс принятия экономических решений;

Налогообложение организаций стимулирует инвестиции и их перестройку по налоговым, а не экономическим причинам, что отрицательно влияет на качестве капиталовложений и распределении ограниченных ресурсов;

Различия в ставках личного подоходного налогообложения и налогообложения юридических лиц.

При налогообложении государство часто сталкивается со следующими проблемами:

— проблемой уклонения от уплаты налогов. Уровень уклонения в России, несмотря на либерализацию и уменьшение налоговых ставок, является достаточно высоким. Уклонение от уплаты налогов способствует нарушению нормального хода социального воспроизводства, мешает общественному развитию в целом.

Проблема неуплаты ведет к сокращению доходной части бюджета страны, что ведет к снижению возможностей государства в решении социально-экономических вопросов, финансировании социально значимых сфер деятельности;

— формирование налоговой культуры. Проблема связана с тем, что не все граждане считают, что обязаны платить налоги. В современной экономике налогообложение зависит от уровня налоговой культуры налогоплательщиков, обуславливающей налоговое поведение всех его участников. Такое поведение детерминировано ценностными ориентациями: правовыми нормами, традициями, мотивациями;

— проблема налоговых правоотношений заключается в частом уходе от ответственности учредителей путем продажи организации и смены учредителя. Налоговые правоотношения могут иметь место только при наличии соответствующего законодательства о налогообложении и только в правовой форме;

— проблема использования налоговой политики для развития инвестиций заключается в необходимости постоянного стимулирования инвестиционной деятельности. Инвестиции играют важную роль в экономическом развитии, позволяют обеспечивать воспроизводственный процесс на долгосрочную перспективу. Основным источником инвестиций являются собственные средства организаций, поэтому государству важно поддерживать инвестиционную деятельность путем введения различных налоговых льгот;

— недостаточной продуманностью налогового законодательства. В России налоговое законодательство является недостаточно развитым, государство регулярно вносит различные изменения и исправления в нормативные документы.

Созданию эффективной налоговой системы способствует качественная налоговая политика, заключающаяся в совокупности правовых действий органов власти и управления, определяющая направленное применение налоговых законов.

В научной литературы выделяют три типа налоговой политики:

Политика максимальных налогов;

Политика разумных налогов;

Политика высокого уровня налогообложения при значительной социальной защите населения страны.

Заключение

.

Налогообложение является одним из древнейших финансовых институтов. Налоги представляют собой доходы государства, собираемые на регулярной основе с помощью права принуждения и используемые с целью регулирования поведения экономических агентов с помощью понижения или понижения налогов в осуществлении определенного вида деятельности.

В первой главе рассмотрены основные элементы налогообложения, к которым относятся: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Также в первой главе выделены основные функции налога, к которым были отнесены: фискальная, распределительная, стимулирующая и контрольная.

Вторая глава посвящена рассмотрению российской системы налогообложения, особенностей ее построения. Также во второй главе была проанализирована структура налоговых поступлений в консолидированный бюджет РФ.

Третья глава посвящена выявлению и рассмотрению проблем эффективности налогообложения. Эффективность налогообложения заключается в способности выполнять возложенные на него функции. Выделены проблемы, присущие российской налоговой системе. Также рассмотрена кривая Лаффера, ее экономический смысл. Кривая Лаффера отражает соотношение налоговых ставок и величины общих налоговых поступлений в стране.

Налоги являются важной частью экономики страны. От того, насколько эффективно построена налоговая система, зависит конкурентоспособность государства на мировом уровне, уровень благосостояния государства и отдельных субъектов государства.

Конституция РФ;

Налоговый кодекс РФ;

Аксенов С. Налоги и налогообложение: учебник. Курск: РФЭИ, 2010;

Анисимов А.А., Артемьев Н. В., Тихонова О. Б. Макроэкономика. М: Инфра-М, 2011;

Жидкова Е. Ю. Налоги и налогообложение. М: Эксмо, 2013;

Захарьин В. Р. Налоги и налогообложение: учебное пособие, 2-е изд. М: ИД ФОРУМ, 2014;

Малис Н. И. Налоговая система Российской Федерации: хрестоматия. М: Магистр, 2014;

Митюкова Э. С. Налоговое планирование: анализ реальных схем. М.: Эксмо, 2008 г.

Погорелова М. Я. Налоги и налогообложение: теория и практика. М: ИЦ РИОР, 2013;

Сборник научных трудов научно-практической конференции «Проблемы совершенствования системы налогообложения в РФ» — М: МЭСИ, 2013;

Под ред. Майбурова И. А. Налоговая политика. Теория и практика: учебник. М: Юнити-Дана, 2012 г, с. 14.

www.gks.ru официальный сайт государственной статистики;

http://www.minfin.ru сайт министерства финансов;

Налоговый кодекс РФ: Глава1, статья 8.

Малис Н. И. Налоговая система Российской Федерации: хрестоматия. М: Магистр, 2014, с. 9.

Погорелова М. Я. Налоги и налогообложение: теория и практика. М: ИЦ РИОР, 2013, с. 4.

Статья 17 Налогового кодекса РФ.

Захарьин В. Р. Налоги и налогообложение: учебное пособие, 2-е изд. М: ИД ФОРУМ, 2014, с. 34.

Жидкова, Е. Ю. Налоги и налогообложение; М.: Эксмо, 2013.

Аксенов С. Налоги и налогообложение: учебник. Курск: РФЭИ, 2010, с. 94.

Налоги и право// № 11, 2012.

По данным сайта государственной статистики www.gks.ru.

Экономика и социум. № 4 (9), 2013.

Б.И. Герасимов, Н. С. Косов, В. В. Дробышева. Экономическая теория. Макроэкономика. Переходная экономика, 2009.

Под ред. Майбурова И. А. Налоговая политика. Теория и практика: учебник. М: Юнити-Дана, 2012 г, с. 14.

Список литературы

- Конституция РФ;

- Налоговый кодекс РФ;

- Аксенов С. Налоги и налогообложение: учебник. Курск: РФЭИ, 2010;

- Анисимов А.А., Артемьев Н. В., Тихонова О. Б. Макроэкономика. М: Инфра-М, 2011;

- Жидкова Е.Ю. Налоги и налогообложение. М: Эксмо, 2013;

- Захарьин В.Р. Налоги и налогообложение: учебное пособие, 2-е изд. М: ИД ФОРУМ, 2014;

- Малис Н.И. Налоговая система Российской Федерации: хрестоматия. М: Магистр, 2014;

- Митюкова Э.С. Налоговое планирование: анализ реальных схем. М.: Эксмо, 2008 г.

- Погорелова М.Я. Налоги и налогообложение: теория и практика. М: ИЦ РИОР, 2013;

- Сборник научных трудов научно-практической конференции «Проблемы совершенствования системы налогообложения в РФ» — М: МЭСИ, 2013;

- Под ред. Майбурова И. А. Налоговая политика. Теория и практика: учебник. М: Юнити-Дана, 2012 г, с.14

- www.gks.ru официальный сайт государственной статистики;

- http://www.minfin.ru сайт министерства финансов;