руб. Темп роста составил 174%, что говорит о положительной деятельности организации. Используя данные, представленные в табл. 2.4, определим влияние факторов на массу прибыли от продаж.

1. Влияние изменения выручки от продажи продукции на прибыль от продаж:ΔПрп1 = Прп0 x Jр — Прпо, или ΔПрп1 = Прп0 x (Jр — 1) (2.1)где ΔПрп1- прирост (уменьшение) прибыли за счет изменения выручки от продажи продукции, руб.;Прп0- прибыль от продажи базисного (предыдущего) периода, тыс. руб.;Jр- индекс изменения объема продажи, определяемый отношением выручки от продажи отчетного периода (Вр1) к выручке от продажи предыдущего периода (Вр0) по формуле: Jр = Вр1: Вр0(2.2)Итак, Jр = 127 078 :81 601 = 1,55 731.

Соответственно, ΔПр1 = 4678x (1,55 731- 1) = 2607,1 тыс. руб.

2. Влияние изменения материальных затрат на прибыль от продаж:ΔПрп2 = С0 x Jр — С1(2.3)где ΔПрп2- прирост (уменьшение) прибыли за счет снижения материальных затрат продукции, руб.;С0, С1- материальные затраты продукции базисного (предыдущего) и отчетного периодов, тыс. руб.ΔПрп2= 76 923×1,55 731- 115 739 = 4053,9 тыс. руб.

3. Влияние изменения коммерческих расходов на прибыль от продаж:ΔПрп3 = Рк0 x Jр — Рк1(2.4)где ΔПрп3- прирост (уменьшение) прибыли за счет коммерческих расходов, руб.;Рк0, Рк1- коммерческие расходы базисного (предыдущего) и отчетного периодов, руб.ΔПрп3 = 04. Влияние изменения управленческих расходов на прибыль от продаж:ΔПрп4 = Ру0 x Jр — Ру1 (2.5)где ΔПрп4- прирост (уменьшение) прибыли за счет управленческих расходов, руб.;Ру0, Руу11- управленческие расходы базисного (предыдущего) и отчетного периодов, руб.ΔПрп4 = 0 Сумма факторных отклонений:ΔПрп= ΔПрп1 + ΔПрп2 + ΔПрп3 + ΔПрп4(2.6)где ΔПрп- прирост (уменьшение) прибыли от продаж, руб.;ΔПрп1, ΔПрп2, ΔПрп3, ΔПрп4- прирост (уменьшение) прибыли от продаж за счет определенных факторов, руб.ΔПрп = 2607,1+ 4053,9= 6661 тыс. руб. Таблица 2.6Оценка влияния факторов на изменение суммы прибыли от продаж ООО «МСК-Строй» (2013 г.)№ п/пНаименование фактора изменения прибыли от продаж.

Сумма изменений прибыли, тыс. руб.

1Изменение выручки от продажи продукции2607,12Изменение суммы материальных затрат4053,93Изменение коммерческих расходов04Изменение управленческих расходов05Изменение прибыли от продажи6661.

Таким образом, факторный анализ позволяет нам заключить, что самое сильное воздействие на сумму прибыли от продаж оказал рост материальных расходов.

2.3Анализ рентабельности предприятия.

Рассмотрим основные показатели рентабельности ООО «МСК-Строй» приведенные в таблице 2.

7. Таблица 2.7Основные показатели рентабельности ООО «МСК-Строй» за 2011;2013 гг., %Показатели рентабельности.

Назначение2011 г. 2012 г.2013 г. Изме-нения.

Рентабельность реализации (продаж)Показывает какой процент прибыли получает предприятие с каждого рубля реализации. Служит основанием для выбора номенклатуры выпускаемой продукции- 1,165,738,9210,08Продолжение табл. 2.7Показатели рентабельности.

Назначение2011 г. 2012 г.2013 г. Изме-нения.

Рентабельность активов (капитала)Характеризуют отдачу, которая приходится на1 руб. соответствующих активов. Отражает эффективность вложенных в предприятие денежных средств.

0,826,647,276,45Рентабельность основных средств.

Характеризуют отдачу, которая приходится на1 руб. стоимости основных средств. Показывает эффективность использования основных средств и прочих внеоборотных активов предприятия12,0471,9462,2750,23Экономическая рентабельность.

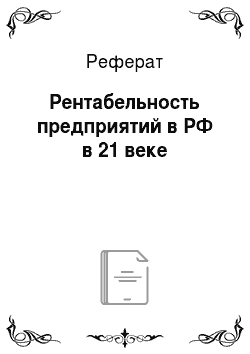

Характеризует прибыльность отдельных видов продукции. Служит основанием для установления цены.- 0,857,0014,6915,54На основе данных таблицы 2.7 построим диаграмму (рисунок 2.2).Рис. 2.

2. Динамика основных показателей рентабельности ООО «МСК-Строй"за 2011;2013 гг. На основе таблицы 2.7 и рисунка 2.2 можно сделать вывод о том, что практически по всем рассмотренным показателям рентабельности ООО «МСК-Строй» за анализируемый период наблюдается рост, за исключением показателя рентабельности основных средств в 2013 г., где наблюдается спад данного показателя с 71,94% до 62,27%, (на 9,67%). Снижение показателей рентабельности вызвано тем, что прибыль увеличивалась непропорционально росту себестоимости, т. е. выручка от реализации товаров (работ, услуг) в анализируемом периоде (с 2011 по 2013 гг.) увеличивалась главным образом за счет увеличения объема реализации продукции. Проведем анализ экономической рентабельности способом цепных подстановок. Исходные данные приведены в таблице 2.

8.Таблица 2.8Исходные данные для анализа экономической рентабельности ООО «МСК-Строй» за 2012;2013 гг. Показатели2012 г. 2013 г.планфактпланфакт.

Внеоборотные активы, тыс. руб. 5 854 618 961 898 096.

Оборотные активы, тыс. руб. 91 027 667 636 676 378 624.

Прибыль, тыс. руб. 7 704 678 467 811 339.

Экономическая рентабельность,%0,857,007,0014,69Изменение экономической рентабельности в зависимости от валовой прибыли в 2012 г. составляет:

РП = 4678/(91 027+770)*100% = 5,10%Изменение экономической рентабельности в зависимости от валовой прибыли в 2013 г. составляет:

РП = 11 339/(4678+66 763)*100% = 15,87%Изменение экономической рентабельности в зависимости от величины внеоборотных активов в 2012 г. составляет:

РВОА = 4678/(6189+91 027)*100% = 4,81%Изменение экономической рентабельности в зависимости от величины внеоборотных активов в 2013 г. составляет:

РВОА = 11 339/(8096+66 763)*100% = 15,15%Изменение экономической рентабельности в зависимости от величины оборотных активов в 2012 г. составляет:

РОА = 4678/(6189+66 763)*100% = 6,41%Изменение экономической рентабельности в зависимости от величины оборотных активов в 2013 г. составляет:

РОА = 11 339/8096+77 203*100% = 13,29%На основе проведенного факторного анализа экономической рентабельности можно сделать следующие выводы. Увеличение суммы валовой прибыли повысило рентабельность по сравнению с плановой в 2012 г. на 4,25%, а в 2013 г. на 8,87%. В 2012 г. увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на — 0,29%. В 2013 г.

увеличение стоимости внеоборотных активов привело к снижению рентабельности по сравнению с плановой на — 0,72%. Уменьшение стоимости оборотных активов привело к повышению рентабельности по сравнению с плановой в 2012 г. на 2,19%, а при увеличение оборотных активов в 2013 г.

к снижению на -1,86%.

Заключение

.

Целью исследования являлся анализ показателей прибыли и рентабельности хозяйственной деятельности ООО «МСК-Строй».В целом, проведенный анализ предприятия позволяет утверждать, что в ООО «МСК-Строй» необходима разработка мероприятий, направленных на повышение эффективности управления динамикой прибыли. Таким образом, в ООО «МСК-Строй» важными направлениям изыскания дополнительных источников прибыли и повышения результатов экономической деятельности являются: рост прибыли отчетного периода, увеличение объема выручки, снижение себестоимости, повышение прибыли от реализации продажи билетов и сувенирной продукции, уменьшение внереализационных и операционных расходов. Следовательно, большое значение для повышения эффективности функционирования предприятия имеет выявление резервов роста основных показателей, и в частности прибыли и рентабельности, а так же проведение мероприятий для дальнейшего использования выявленных резервов. Снижение издержек является важнейшим фактором развития ООО «МСК-Строй». Сокращение издержек в основном возможно за счет приобретения товаров по более низким ценам, снижения транспортных расходов. В ООО «МСК-Строй"наибольший эффект может быть достигнут в результате осуществления следующих мероприятий: — совершенствование управления организацией (упорядочение организационной структуры, сокращение звенности управления, выделение в составе структурных подразделений центров затрат и центров ответственности, введение управленческого учета);осуществление эффективной ассортиментной и ценовой политики, рекламной деятельности;

— совершенствование управления персоналом организации (обоснованное нормирование численности работников, применение эффективной системы материального стимулирования работников).Список использованной литературы.

Арзуманова, Т. И. Экономика и планирование на предприятиях: учеб.

пособие /Т.И. Арзуманова, М. Ш. Начабели. — М.: Изд-во Дашков и К, 2009. — 443 с. Васильева Н. А., Матеуш Т. А., Миронов М. Г. Экономика предприятия: Конспект лекций. М.: Юрайт, 2011, 192 с. Волкова Н. В. Экономика промышленного предприятия. Учебное пособие. — Бийск, БТИ Алт.

ГТУ, 2011. — 215 сГоловачев А. С. Экономика предприятия (организации) Учебное пособие в двух частях. —.

2-е изд., перераб. (1-е изд. 2008 г.) — Минск: Вышэйшаяшкола, 2011. — 464 с. Грибов В. Д., Грузинов В. П., Кузьменко В. А. Экономика организации (предприятия). М.: Кно.

Рус, 2012. — 532 с. Донцова Л. В. Комплексный анализ бухгалтерской отчётности. — М.: ДИС, 2009. — 457 с. Клишевич Н. Б. Финансы организаций: менеджмент и анализ. Кно.

Рус.

2009. — 618 с. Уткина Л. В. Экономика предприятия Экономика предприятий: учебное пособие / Л. В. Уткина; Алт.

гос. техн. ун-т, БТИ. — Бийск: Изд-во Алт. гос. техн. ун-та,. — 207 с. Черкашин Г. М. Экономика организации (предприятия) Учеб.

пособие. — 3-е изд., перераб. и доп. Оренбург: Оренбургский государственный институт менеджмента, 2010 — 178 с. Российская национальная библиотека [Электронный ресурс]. Режим доступа: www.nlr.ruЭкономика и управление на предприятиях [Электронный ресурс]. Режим доступа: www.eup.ru.