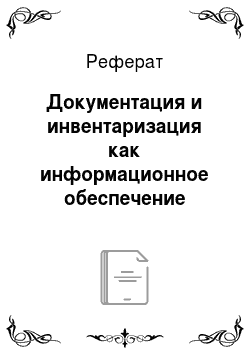

Ее состав утверждается руководителем организации. Если при проведении инвентаризации будет отсутствовать хотя бы один член комиссии, то это считается достаточным основанием для признания ее результатов недействительными. Перед началом инвентаризации комиссия получает последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Материально ответственными лицами дается расписка в том, что к началу инвентаризации в бухгалтерию или непосредственно комиссии были сданы все приходные и расходные документы. Если инвентаризация длится несколько дней, то помещение, в котором хранятся материальные ценности опечатывается при уходе комиссии. В случае, если материально ответственные лица обнаруживают после инвентаризации ошибки, они должны незамедлительно, до открытия помещений, складов, заявить об этом председателю инвентаризационной комиссии. Порядок проведения инвентаризации отражен на рисунке 2.Рис.

2. Порядок проведения инвентаризации.

По результатам проведения инвентаризации могут быть выявлены:

Недостача — фактическое наличие материальных ценностей меньше, чем по данным учета. Она списывается на виновных лиц, либо на финансовые результаты — убыток;

Излишки — фактическое наличие материальных ценностей больше, чем по данным учета. Их ставят на учет с одновременным увеличением прибыли организации;

Пересортица — взаимозачет недостач ценностей излишками. Все расхождения, которые выявляются при инвентаризации в общем случае отражаются в учете в месяце завершения инвентаризации (для годовой инвентаризации — в годовом бухгалтерском отчете). Инвентаризационная комиссия предоставляет руководителю предложения о порядке урегулировании расхождений, которые были выявлены в результате инвентаризации, Далее руководитель принимает окончательное решение. Некоторые факты хозяйственной деятельности, выявленные в ходе инвентаризации, могут не подлежать отражению на счетах бухгалтерского учета. Тем не менее они описываются в пояснительной записке к бухгалтерской отчетности, если того требуют соответствующие Положения по бухгалтерскому учету. Таким образом, значение инвентаризации очень велико. Благодаря ей можно установить фактическое наличие ценностей и денежных средств у материально ответственных лиц, наличие неполноценного и ненужного имущества, проверить условия сохранности и состояние основных средств и материальных ценностей. При этом выявляются недостатки, излишки и злоупотребления.

Заключение

.

Бухгалтерский учет является непрерывным с момента регистрации организации в качестве юридического лица до ее ликвидации. Подобное непрерывное отражение хозяйственных операций становится возможным при помощи документации. Инвентаризация же помогает контролировать фактическое наличие и состояние основных средств и материальных ценностей. В данной работе были рассмотрены основные понятия бухгалтерского учета и его метода. Затем было дано определение наблюдению и информационному обеспечению бухгалтерского учета, а также выделены его элементы. После этого было изучено такое понятие, как документация. Было дано его определение, рассмотрена структура документов, классификация, этапы через которые проходят документы и сделан вывод о том, что документы содержат все важнейшую информацию, которая помогает обеспечить сплошное и непрерывное наблюдение за хозяйственной деятельностью организации. Также документы являются средством контроля исполненияуправленческих решений, наличия, сохранности и движения средств. Далее в данной работе было рассмотрено понятие инвентаризации, ее виды и порядок проведения. Было установлено, что это важный элемент метода бухгалтерского учета, так как она помогает установить фактическое наличие ценностей и денежных средств у материально ответственных лиц, выявить недостатки, излишки и злоупотребления. Подводя итог, хочется сказать, что документация и инвентаризация имеют большое значение в бухгалтерском учёте. Поэтому правильное и грамотное заполнение первичной учётной документации, чёткий и ответственный подход к проведению инвентаризации, является основой хорошей деятельности любой организации.

Список литературы

О бухгалтерском учете [Электронный ресурс]: федеральный закон от 21.

11.1996 № 129-ФЗ, ред. от 28.

11.2011 — Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_12 441/ (02.

06.2016).Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств [Электронный ресурс]: Приказ Минфина РФ от 13.

06.1995 № 49, ред. от 08.

11.2010 — Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_7152/ (02.

06.2016).Фельдман, И. Бухгалтерский учет [Текст]: учебник / И. Фельдман — М.: Юрайт, 2014. — 288с. Агеева, О. Бухгалтерский учет и анализ.

[ Текст]: учебник / О. Агеева — М.: Юрайт, 2014. — 590с. Богаченко, В.

Основы бухгалтерского учета [Текст]: учебник / В. Богаченко — М.: Феникс, 2015. — 336с. Пятов, М.

Базовые принципы бухгалтерского учета [Текст]: учебник / М. Пятов — М.: Экзамен, 2010. — 228с. Касьянова, Г. Документооборот в бухгалтерском и налоговом учете. [.

Текст]: учебное пособие / Г. Касьянова — М.: АБАК, 2016. — 832с. Беликова, Т. Бухгалтерский учет и отчетность [Текст]/ Т.

Беликова — С-Пб.: Питер, 2016. — 240с. Снитко, А. Теория бухгалтерского учета [Текст] / А. Снитко — М.: Феникс, 2013. — 157с.

Касьянова, Г. Инвентаризация. Бухгалтерская и налоговая [Текст]/ Г. Касьянова — М.: АБАК, 2016. — 272с.