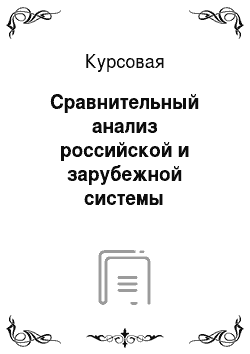

Кроме того, сокращение количества жителей Германии происходит примерно пропорционально между экономически активным и неактивным населением, чего не скажешь о России, где активно участвующее в экономике страны население постоянно сокращается, а экономически пассивное имеет тенденцию к увеличению. Повышение экономической нагрузки на трудоспособное население России вызывает обеспокоенность, т.к. бесспорно негативно сказывается на экономике страны в целом. Успех государства почти во всех его сферах тесно связан с устойчивым демографическим развитием, обеспечивающим обществу жизненное воспроизводство человеческого потенциала. Немаловажное значение на формирование занятости населения имеет уровень безработицы (рисунок 3). И перед Россией, и перед Германией в той или иной степени стоит проблема безработицы. Если в России от безработицы страдают, прежде всего, работники, потерявшие работу, то в Германии — государство и косвенно, работающие люди, которые вынуждены платить большие налоги.

Рисунок 3- Уровень безработицы в России и Германии в 2008;2012 гг., %По итогам 2012 года уровень безработицы в России составил 7,5%. Для сравнения в 2011 году уровень безработицы составлял 8,4%, в 2009 году на 2,3% меньше, что свидетельствует о нарастании напряженности на рынке труда в России. В Германии процент трудоспособного населения, которое является безработным по итогам 2012 года составил 8,8%. Безработица в двух странах имеет разный характер. На представленном рисунке явно прослеживается тренд в сторону повышения уровня безработицы в России, что скажется в свою очередь на снижение поступлений НДФЛ в бюджетную систему. Между уровнем налоговых поступлений и численностью незанятых трудовой деятельностью граждан наблюдается обратная количественная связь. Уровень безработицы в Германии поступления в бюджеты регионов НДФЛ снижаются на 0,016%. Сдерживающим фактором увеличения поступления налога является рост скрытых форм безработицы (административные отпуска, неполная рабочая неделя).

Уровень безработицы в Германии имеет тенденцию к росту. Если в Германии уровень регистрируемой безработицы превышает уровень общей, то в России, наоборот, уровень регистрируемой безработицы практически сводится к нулю. В России у людей нет никаких мотивов регистрироваться в качестве безработных, в Германии же безработные стремятся зарегистрироваться сами. Отличаются страны и по составу безработных.

В Германии безработными являются в основном женщины, пожилые люди и лица со средним специальным образованием. В России в состав безработных входят в основном мужчины, молодежь и люди среднего возраста, с высшим и средним специальным образованием. Россия и Германия имеют абсолютно разную систему защиты безработных. Если государство Германии гарантирует выплату социальных пособий, на которые можно жить, то российское государство предлагает узкой части безработных ничтожно низкие пособия, при этом часто задерживает и их выплату. Умеренный уровень безработицы в России объясняется сохранением избыточной рабочей силы, ограниченной поддержкой безработных со стороны государства, высокой гибкостью заработной платы и широким неформальным сектором.

Прогрессирующий уровень безработицы в Германии возникает вследствие высоких налогов, преимущества нелегального сектора, слабых стимулов к работе и сильно регулируемого рынка труда. Налогоплательщики подразделяются на резидентов и нерезидентов;

базой для расчета налоговых обязательств выступает совокупный годовой доход налогоплательщика;

(льготы, вычеты), увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те или иные оговоренные в налоговых законодательствах цели;

период по подоходному налогообложению физических лиц составляет один год. При этом имеются и существенные различия, такие как: — применение в Германии прогрессивной, а в России пропорциональной, системы налогообложения доходов граждан;

в Германии значительного необлагаемого дохода;

при определении категории «объект налогообложения»; - различия в предоставляемых вычетах при налогообложении доходов;

в Германии системы семейного налогообложения. Население рассматриваемых стран имеет примерно одинаковую структуру относительно участия в экономике. Доля экономически активного населения в обеих странах составляет примерно 52−53% от общей численности. А вот уровень доходов в России существенно отличается от Германии. Среднедушевые денежные доходы населения в Германии превышают доходы россиян примерно в 7 раз. Низкие показатели, большое количество населения, находящегося у черты бедности — все это должно мотивировать государство на ведение более эффективной социально-экономической политики. Вывод по 2 главе:

Таким образом, оценивая влияние различных факторов, оказывающих влияние на поступление налога на доходы физических лиц в бюджетную систему Российской Федерации, следует отметить особую роль данного налога, т.к. от полноты его поступлений в первую очередь зависят бюджетные доходы субъектов РФ. Но, в то же время, объем поступлений данного налога зависит от проводимой социальноэкономической политики, за счет которой обеспечивается определенный уровень жизни граждан, проживающих на подведомственных территориях. Проведенный анализ показывает, что как в России, так и в Германии подоходный налог имеет свои особенности, обусловленные историческими, политическими, экономическими и иными факторами. Однако можно выделить некоторые общие черты: — налогоплательщиками выступают физические лица, достигшие совершеннолетия.

Заключение

.

Обложение налогом физических лиц является важным элементом экономической политики государства. Изменяя ставки налога в зависимости от разных социальных параметров, государство может управлять демографической ситуацией, занятостью и прочими важнейшими экономическими аспектами. Так, в США люди, состоящие в официальном браке, имеют налоговые преимущества по отношению к тем, кто живёт один.

1. В России, в отличие от США, НДФЛ удерживается и уплачивается с каждого отдельного физического лица работодателем независимо от семейного статуса. В США же физические лица в браке имеют права выбрать, как они будут подавать декларации — совместно или раздельно. При совместной подаче деклараций возможно управление налоговой нагрузкой с целью занижения сумм налога к уплате: тариф на общий доход ниже и стандартные скидки больше.

2. В России при расчете НДФЛ не учитывается семейное положение физических лиц, следовательно, упускается возможность влиять на демографическую ситуацию.

3. Политику в области налоговой нагрузки физических лиц можно рассматривать как инструмент в стимулировании вступать в брак, заводить детей, снижать количество разводов. В России ставка по НДФЛ установлена в фиксированном размере (13, 9 и 35%) в зависимости от источника получения дохода. В Германии ставка подоходного налога прогрессивная и установлена в размере от 0 до 46%. Все, что больше 204 тыс. евро, облагается по ставке 47%. Однако, несмотря на такую высокую ставку, достигающую 51%, существует доход, облагаемый по ставке 0%, так называемый минимум, составляющий 13 499 евро в год. То есть данный доход налогоплательщика в Германии свободен от обложения подоходным налогом. С точки зрения принципа зачисления налога наибольшее распространение имеет система уплаты налога по месту жительства. В частности, в ФРГ региональный подоходный налог не зачисляется в региональные бюджеты напрямую, а поступает в особый фонд, из которого распределяется между регионами по формуле, т. е. фактически является федеральным налогом, за счет которого формируется фонд региональных выравнивающих трансфертов. В Германии, как и в России, ставки и база подоходного налога устанавливаются федеральным правительством, что нетипично в сравнении с другими западными странами. Например, в таких странах, как Канала, Швейцария, разные уровни власти используют одну и ту же налоговую базу и наряду с этим существуют долевые отчисления по подоходному налогу. Только в Германии существует система, аналогичная российской, когда единственным критерием распределения поступлений от подоходного налога между регионами является место, где эти доходы фактически были собраны. Исходя из приведенного сравнения двух налоговых систем и порядка исчисления подоходного налога в России и Германии, можно отметить, что общие сходства подоходного налога этих стран существуют, но они невесомы, так как уровни развития данных стран различны. Налоговая система России пока уступает зарубежным странам.

Ставки НДФЛ в России выше, ставки взносов выше, налоговые вычеты меньше. Более того, регулирование нагрузки на заработную плату крайне нестабильно, в результате чего работодатели склоняются к выдаче вознаграждений «в конверте», что порождает рост теневой экономики и коррупции. Возможно, изменение политики в области налоговой нагрузки на физических лиц станет шагом к изменению экономической ситуации в стране в целом. Соответственно, существует много сложностей и нюансов в процессе применения соответствующих налоговых вычетов и определения налогооблагаемой базы. Так как, поступления от данного налога играют основную роль в формировании бюджетов рассмотренных стран, то естественно, что нормативно-правовые акты, регулирующие данный налог ежегодно претерпевают изменения, с целью усовершенствования. Поэтому, можно сделать вывод о том, что подоходный налог является динамичным и сложным как России, так и в Германии. Следовательно, обеим странам необходимо обеспечивать эффективность своих налоговых систем — свести к минимуму постоянные изменения и дополнения, т. е. обеспечивать соблюдение принципа стабильности.

Список литературы

Налоговый кодекс РФ//СПС «Консультант Плюс"Гончаренко Л. И. Налогообложение физических лиц / Л. И. Гончаренко // ИНФРА-М. — 2012. — С. 238. Доренко К. С. Социальная политика США, стран ЕС и России и на современном этапе: приоритеты, принципы, правовое обеспечение / К. С. Доренко // Право и управление. XXI век. — М., 2012.

Кашин В. А. Налоговые отношения и модели подоходного налогообложения / В. А. Кашин // Налоговая политика и практика. — 2014. №.

3Косов М. Е. Налогообложение физических лиц / М. Е. Косов // ЮНИТИ-ДАНА. — 2013. — С. 367. Пансков В. Г. Налоги и налоговая система Российской Федерации / В. Г. Пансков // МЦФЭР.

— 2012. — С. 496. Шувалова Е. Б. Налоговые системы зарубежных стран / Е. Б. Шувалова // РАГС.

— 2013. — С. 144. Костылева Л. В. Налогообложение как механизм регулирования неравенства населения // Экономические и социальные перемены: факты, тенденции, прогноз. — 2014. — №.

3(15). — С. 66−77. Соломатова И. В., Черняускайте А. В., Бутакова Н. М.

Введение

погрессивной ставки НДФЛ.// Материалы II Студенческой международной заочной научно-практической конференции «Молодежный научный форум: общественные и экономические науки». — М.:

Терентьева С. Н. Сравнительная характеристика налогообложения физических лиц налогом на доходы в США и во Франции // Финансовый менеджмент. — 2012. — № 2. — С. 78−91.

http://www.nalog.ru/ - Официальный сайт Федеральной налоговой службы.

https://www.destatis.de — Официальный сайт статистической службу Германии.

http://www.gks.ru — Официальный сайт Федеральной службы государственной статистики.

Статистическая служба Европейского союза (Евростат) — epp.eurostat.ec.europa.eu.