Материальные затраты 3645.

Затраты на оплату труда 2430.

Отчисления на соц. страхование 729 Прочие затраты 1296.

Итого 8100.

2.2 Анализ предельных издержек и объемов производства хозяйствующего субъекта Проведем анализ оптимальности объема выпуска запасных частей на ОАО «Ижевский автозавод». Предварительно сделаем необходимые выписки исходных данных для последующих расчетов (таблица 3).

Таблица 3 — Исходные данные для предельного исследования Показатели Годы 2014 2015 2016 1 2 3 4 Производство продукции в натуральном выражении (Q) 89 470 90 890 100 000.

Цена единицы продукта (Р), руб. 15 068 14 760 15 000.

Предельные затраты (затраты выпуска) по полной себестоимости ©, млн. руб. 1154 1145 1500.

Предельная выручка от реализации (Р х Q), млн.

руб. 1348 1342 1300.

Прибыль ®, млн. руб. 194 197 200.

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму связи вида Р= а0 + a1 + a1Q. По методу наименьших квадратов определяются неизвестные параметры а0 и а1 на основе составления и решения системы нормальных уравнений вида.

na0+a1x (Q=(P ,(27).

a0x (Q+a1(Q2=(PQ,.

где n — число наблюдений (лет);

Р — цена единицы продукта;

Q — количество продукции в натуральном выражении.

После проведения расчетов по нашим данным получим эмпирическую функцию спроса Р=7651 — 1,076 Q.

Анализ зависимости между издержками и количеством выпускаемой продукции в динамике позволяет для функции издержек выбрать также линейную форму связи вида С = b0 + b1Q. Неизвестные параметры b0 и b1 также находятся по методу наименьших квадратов на основе составления и решения системы нормальных уравнений вида.

nb0+b1x (Q=(C ,(28).

b0x (Q+b1(Q2=(CQ,.

где условные обозначения соответствуют принятым ранее. В окончательном виде имеем следующую эмпирическую функцию издержек:

С = 3887 + 2,082 х Q.

Теперь проведем расчеты предельного дохода и предельных издержек и, приравнивая их друг к другу, найдем величину оптимального выпуска продукции:

Р = 7651 — 1,076 xQ,.

С = 3827 + 2,082 х q,.

PxQ = 7651 х Q — 1,076 х Q2,.

d (PxQ).

—————-=7651−2,152хQ.

dQ.

dC/dQ=2,082,.

7651−2,152хQ=2,082, т. е. Q = 125 504.

Выполняется также второе условие максимума прибыли:

d2 (P x Q) d2C.

————————————-=-2,152<0.

dQ2dQ2.

Оптимальный объем выпуска продукции составляет 125 504 т. Зная размер выпуска, можно определить цену продукта, выручку, прибыль и затраты выпуска. Итоги расчетов представлены в таблице 4.

Таблица 4 — Сравнительные данные об объемах выпуска запасных частей по результатам предельного исследования Показатели Фактически (2016 г.) Оптимум Отклонения Производство продукции в натуральном выражении (Q), шт 10 000 12 550 2550.

Цена единицы продукта (Р), руб. 15 000 14 827 -173 Затраты (затраты) по полной себестоимости ©, млн.

руб. 130 132 +20 Выручка от реализации (Р х Q), млн.

руб. 150 186 +36 Прибыль ®, млн.

руб. 20 +54 +34.

Приведенные в таблице данные свидетельствуют о том, что фактический выпуск немного ниже оптимального. Цена единицы продукта выше оптимальной величины на 173 руб. однако хозяйствующий субъект сэкономил на издержках (они ниже оптимальной величины на 20 руб.). Выручка от реализации и прибыль значительно ниже оптимальных величин вследствие заниженного объема выпуска. Следовательно, хозяйствующему субъекту необходимо стремиться к производству оптимального объема продукции.

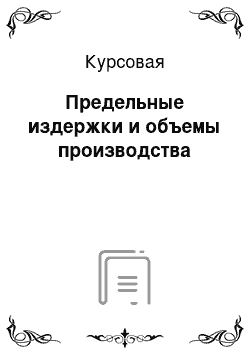

Графики безубыточности до оптимизации и после оптимизации представлен на рисунках 2 и 3.

Рисунок 2 — График безубыточности до оптимизации.

Рисунок 3 — График безубыточности после оптимизации Из рисунков 2 и 3 видно, что после оптимизации точка безубыточности снизилась с 6400 до 6100 шт.

Таким образом, применение предельного исследования показывает, что у ОАО «Ижевский автозавод» имеются возможности увеличить прибыль на 341 млн руб. за счет увеличения объемов выпуска и реализации продукции. При этом затраты хозяйствующего субъекта возрастут всего на 20 млн руб. Оптимальная цена продукта составит 14 827 руб., что ниже фактической цены на 173 руб.

Следовательно, хозяйствующий субъект может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень расхоов на производство.

Заключение

.

Систематическое снижение издержек является основным средством повышения рентабельности компании. В условиях рыночной экономики, когда финансовая поддержка убыточных хозяйствующих субъектов является исключением из правил, но не правила, как это было в административной и командной системе. Исследование проблем снижения издержек выпуска, разработка рекомендаций в этой области — один из краеугольных камней всей экономической теории.

Можно выделить следующие основные направления снижения издержек во всех сферах народного хозяйства: во-первых, использование доступа к НПТ; во-вторых, улучшение организации выпуска и труда; в-третьих, государственное регулирование экономических процессов.

Сама деятельность компании по обеспечению экономии затрат в подавляющем большинстве случаев требует затрат, труда, капитала и финансов. Экономические затраты эффективны, когда рост положительного эффекта (в самых разных формах) превышает стоимость сбережений. Естественно, это возможно и граничный вариант, когда снижение себестоимости продукции не изменяет его полезные свойства, а позволяет снизить цену в конкурсе. В современных условиях типично не сохранять потребительские качества, а экономить на затратах на единицу полезного эффекта или других важных характеристик для потребителя.

С одной стороны, использование достижений НТЦ заключается в более полном использовании производственных мощностей, сырья, в том числе топливно-энергетических ресурсов, а с другой — в создании новых, более эффективных машин, оборудования, новых технологических процессов, Самой характерной чертой НТП во второй половине XX века является переход на принципиально новый технологический метод выпуска. Его преимущества над существующим технологическим методом выпуска не только в повышении экономической эффективности, но и в способности производить качественно новые материальные блага, новые услуги, которые значительно меняют образ жизни, приоритеты жизненных ценностей.

Объектом исследования является ОАО «Ижевский автозавод».

Ижевский автозавод является одной из основных производственных площадок по выпуску легковых автомобилей в России. Наравне лишь с несколькими хозяйствующего субъектами располагает технологией полного цикла выпуска: штамповка, литье пластика, сварка, окраска и сборка. В рамках долгосрочного сотрудничества с АВТОВАЗом и Альянсом Renault-Nissan планируется развитие производственных мощностей хозяйствующего субъекта для обеспечения выпуска более 300 тысяч автомобилей в год.

Анализ показал, что за 2014;2016 гг. наблюдается рост всех индикаторов.

По сравнению с 2014 годом (33 204 млн руб.) в 2016 году наблюдается рост выручки от реализации (+69 219 млн руб.). Прибыль от продаж возросла на 116 млн руб.

Показатель прибыли до налогообложения существенно возрос в 2016 году по сравнению с 2014 г. на 146 млн руб., с 221 до 367 млн руб.

Индикатор чистой прибыли также возрос с 195 до 274 млн руб. (+79 млн руб.).

За период 2014;2016 гг. возрос уровень производственных затрат. Поэтому необходима оптимизация затрат с использованием непрерывного управления издержками предприятия.

Применение предельного исследования показывает, что у ОАО «Ижевский автозавод» имеются возможности увеличить прибыль на 341 млн руб. за счет увеличения объемов выпуска и реализации продукции. При этом затраты хозяйствующего субъекта возрастут всего на 20 млн руб. Оптимальная цена продукта составит 14 827 руб., что ниже фактической цены на 173 руб.

Список использованной литературы Аксенов, А. П. Экономика хозяйствующего субъекта: Учебник / А. П. Аксенов, И. Э. Берзинь, Н. Ю. Иванова. — М.: Кно.

Рус, 2013. — 350 c.

Александров, О. А. Экономический анализ: Учебное пособие / О. А. Александров, Ю. Н. Егоров. — М.: ИНФРА-М, 2013. — 288 c.

Алексейчева, Е. Ю. Экономика организации (хозяйствующего субъекта): Учебник для бакалавров / Е. Ю. Алексейчева, М. Д. Магомедов. — М.: Дашков и К, 2016. — 292 c.

Балашов, А. И. Экономическая теория: Учебник. / А. И. Балашов и др. — М.: ЮНИТИ, 2015. — 527 c.

Баскакова, О. В. Экономика хозяйствующего субъекта (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Дашков и К, 2015. — 372 c.

Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н. М. Бобошко и др. — М.: ЮНИТИ, 2016. — 383 c.

Войтов, А. Г. Экономическая теория: Учебник для бакалавров / А. Г. Войтов. — М.: Дашков и К, 2015. — 392 c.

Гарнов, А. П. Экономика хозяйствующего субъекта: Учебник для бакалавров / А. П. Гарнов, Е. А. Хлевная, А. В. Мыльник. — Люберцы: Юрайт, 2016. — 303 c.

Косолапова, М. В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М. В. Косолапова, В. А. Свободин. — М.: Дашков и К, 2016. — 248 c.

Кочетков, А. А. Экономическая теория: Учебник для бакалавров / А. А. Кочетков. — М.: Дашков и К, 2016. — 696 c.

Маховикова, Г. А. Экономическая теория: Учебник и практикум для академического бакалавриата / Г. А. Маховикова, Г. М. Гукасьян, В. В. Амосова. — Люберцы: Юрайт, 2016. — 443 c.

Океанова, З. К. Экономическая теория: Учебник / З. К. Океанова. — М.: Дашков и К, 2015. — 652 c.

Прыкина, Л. В. Экономический анализ хозяйствующего субъекта: Учебник для бакалавров / Л. В. Прыкина. — М.: Дашков и К, 2016. — 256 c.

Сафронов, Н. А. Экономика организации (хозяйствующего субъекта): Учебник для ср. спец. учебных заведений / Н. А. Сафронов. — М.: Магистр, НИЦ ИНФРА-М, 2013. — 256 c.

Сергеев И. В. Экономика организации. — М.: Финансы и статистика, 2015. — 294 с.

Чайников, В. В. Экономика хозяйствующего субъекта (организации): Учебное пособие / В. В. Чайников, Д. Г. Лапин. — М.: ЮНИТИ, 2015. — 439 c.

Экономика организации. Под ред.: Гунфернкеля В. Я., Швандера В. А. — М.: ЮНИТИ, 2014. — 318 с.

Экономика организации. Учебник/ Под ред. проф. Н, А Сафронова — М.: Юристъ, 2013. — 268 с.

Экономика хозяйствующего субъекта: Учебник / Под ред. В. Я. Горфинкеля. — М.: ЮНИТИ, 2016. — 663 c.

Экономическая теория: Учебник. / Под ред. И. П. Николаевой. — М.: ЮНИТИ, 2015. — 495 c.

ВР, ПОИ, млн. руб.

2000 4000 6000 8000 10 000.

Объем производства, шт.

ТКОП.

ВР, ПОИ, млн. руб.

2000 4000 6000 8000 10 000.

Объем производства, шт.

ТКОП.