Репутационный риск-основные понятия и необходимость оценки

Определение мер, которые необходимо реализовать в случае, если негативная информация угрожает репутации ВТБ 24 (мероприятия, направленные на уменьшение риска).Методы измерения и оценки риска. Репутационный риск не может быть определен количественно; последствия риска и убытки, понесенные в результате осуществления риска очень трудно определить. Репутационный риск тесно связан с операционным… Читать ещё >

Репутационный риск-основные понятия и необходимость оценки (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы управления репутационным риском коммерческого банка

- 1. 1. Сущность банковских рисков

- 1. 2. Сущность и категории риска репутации коммерческого банка

- 1. 3. Подходы к управлению и оценки рисков репутации коммерческого банка

- Глава 2. Анализ системы управления репутационными рисками банка ВТБ

- 2. 1. Общие сведения о банке

- 2. 2. Анализ системы управления репутационным риском банка ВТБ

- 2. 3. Оценка репутационного риска банка ВТБ 24 и пути его повышения

- Заключение

- Список литературы

д.);

— управление репутационными рисками.

ВТБ 24;

— определение мер, которые необходимо реализовать в случае, если негативная информация угрожает репутации ВТБ 24 (мероприятия, направленные на уменьшение риска).Методы измерения и оценки риска. Репутационный риск не может быть определен количественно; последствия риска и убытки, понесенные в результате осуществления риска очень трудно определить. Репутационный риск тесно связан с операционным рискам (в том числе юридическим) и не всегда можно отделить их друг от друга. Репутационныйрискоцениваетсяприпроведенияидентификациирискавсущественныхбизнес-процессах.Оценкурепутационногорискаосуществляетрабочаягруппа экспертов по оценке рисков на основе анкет, разработанных для оценкисущественных рисков. Оценка рисков ВТБ 24основывается на следующих критериях:

качество банковских продуктов и процесса обслуживания клиентов (жалобы клиентов, недостатки, выявленные в результате мониторинга операционного риска);качество и безопасность банковских технологий (Интернетбанка, Телефонбанка и т. д.);негативная информация в средствах масс-медии, слухи о Банке или о связанных с ним лицах;

действия третьих лиц, в результате которых Банк может быть вовлечен в мошеннические сделки. В результате оценки риска определяются процессы / продукты ВТБ 24, которые больше всего подвержены репутационному риску. Методы уменьшения риска. В зависимости от характера рисков (внутренние, внешние или смешанного типа), действие и цели ВТБ 24относительно указанных рисков определяются следующим образом:

Таблица 2.2 — Методы снижения репутационных рисков.

ВТБ 24Группа репутационных рисков.

ЦелиВнутренние риски.

Устранить риски.

Внутренние-внешние риски.

Впределахвозможногоустранитьрискиилисвести их к минимуму.

Внешние риски.

Впределахвозможногопредприниматьшагипо уменьшению рисков.

Деятельность ВТБ 24 регламентируется политиками, процедурами и другими нормативами, которые обеспечивают ограничение и устранение рисков потери репутации ВТБ 24. В целях уменьшения репутационного риска ВТБ 24: обеспечивается постоянный контроль соблюдения требований законодательных и регулирующих институций ийской Федерации;

четко соблюдается платежная дисциплина, в т. ч. своевременное выполнение расчетов по поручению клиентов, своевременные выплаты основных сумм и процентов по вкладам и т. д.;обеспечивается контроль достоверности и точности данных отчетов и другой публикуемой информации;

проводится постоянный мониторинг публикуемой в масс-медиа информации, которая может затронуть репутацию Банка. Контроль за соблюдением политик и процедур по управлению риском, распределение обязанностей, полномочий и ответственности в сфере управления риском, порядок принятия решений, подачи отчетов и обмена информацией — это общие меры по минимизации риска. ВТБ 24 обеспечивает регулярный мониторинг выявленного репутационного риска, присущего всем существенных продуктам, видам деятельности, процессам и системам, чтобы своевременно снизить влияние потенциального риска на деятельность ВТБ 24. Все подразделения ВТБ 24 в рамках своей компетенции контролируют возможность возникновения репутационного риска в группах рисков (внутренние, внешние или смешанного типа), установленных политикой управления репутационным риском. Все подразделения ВТБ 24 идентифицируют и своевременно сообщают о событиях репутационного риска в своей области деятель.

Если констатируется событие, которое может привести к репутационному риску Банка, соответствующий отдел сразу же, как только произошла констатация угрозы, предоставляет информацию Директору рисков, который проводит оценку значимости информациидляопределениямерпоуправлениюриском. Можетбытьприняторешение о дальнейшем наблюдении или определены действия по устранению риска и/или по подготовки кризисного плана. Структурные подразделения, в которых констатированы события, вызывающие репутационный риск, обязаны информировать об этих событиях Отдел контроля рисков не реже одного раза в квартал. Отдел контроля рисков регистрирует предоставленную информацию в «Базе данных регистрации событий репутационного риска» и один раз в квартал предоставляет информацию о событиях, внесенных в регистр, Директору рисков. Директор рисков обобщает и проводит оценку информации, внесенной в базу данных, и один раз в квартал (или чаще, если необходимо) предоставляет информацию Правлению о величине риска.

2.3Оценка репутационного рискабанка ВТБ 24 и пути его повышения.

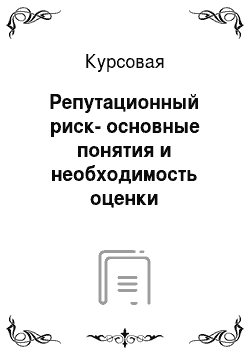

В рамках разработанной нами методики осуществляется градация сложности исправления выявленных нарушений, которые снижают репутацию ВТБ 24: — исправлено — нарушение в ходе проверки было устранено и подтверждено документально; - просто — нарушение легко исправимо и не требует дополнительных издержек. Срок исполнения данного нарушения — не более 3 рабочих дней; - сложно — нарушение сложно исправить, в процессе исправления требуются дополнительные затраты и/или согласованные действия группы работников, превышающих их обычные должностные обязанности. Срок исполнения данного нарушения — не более 7 рабочих дней; - невозможно — нарушение невозможно исправить. Под понятием «системное нарушение» понимается ряд нарушений, схожих по общему составу и сложности исправления. Данные нарушения носят системный характер, т. е. возникают при очередной проверке. При обнаружении системного нарушения, полученный бал предлагается удваивать. Основной целью внутренней проверки, которую предлагается проводить в целях мониторинга внутренних процессов и систем, а также выявления нарушений, является: — выявление нарушений внутри процессов банка и действия по их устранению; - получение данных об уровне риска и процессах, внутри которых наиболее часто и в большом количестве совершаются нарушения; - формирование мероприятий по устранению нарушений, минимизации риска и дальнейшему недопущению подобных нарушений. Проведенная проверка выявила нарушения и уровень репутационного риска ВТБ 24во внутреннем процессе банка (внутренние факторы) (рис.

2.1). Рис. 2.1 — Уровень репутационного риска ВТБ 24во внутреннем процессе банка.

В ходе проверки кредитования клиентов сегмента малого и среднего бизнеса выявлено невыполнение условий по 18 кредитам из 35 кредитных досье, включенных в выборку (уровень риска — высокий (59,1%) степень — II (рис. 2.1). Самое большое количество нарушений было вызвано сотрудниками исполнением внутрибанковских нормативных документов, невыполнением рекомендаций по результатам внутренних и внешних проверок. ВТБ 24 в период с июня по декабрь 2015 г. испытывал высокий уровень репутационного риска в рамках сектора «Кредитование клиентов МСБ» — 130 баллов (59,1% от общего количества). В рамках остальных направлений — низкий уровень риска (менее 30%). Перечисленные нарушения могут серьезным образом сказаться на работе банка в целом, повлечь замечания о нарушениях контролирующих, надзорных органов, значительно снизить уровень деловой репутации в связи с недовольством клиентов качеством обслуживания, нарушением договорных обязательств. Для повышения эффективности управления репутационным риском ВТБ 24необходимо осуществлять следующие шаги:

Периодически пересматривать политику и положение деятельности ВТБ 24с целью улучшения стандартов работы с клиентами и другими внешними сторонами;

— Проводить наем персонала с соответствующей положительной репутацией;

— Осуществлять процесс контроля за репутацией клиентов ВТБ 24во избежание контактов с клиентами с неудовлетворительной репутацией, которые могут негативно повлиять на репутацию самого банка [4]. Кроме того, для управления риском репутации ВТБ 24 должен проводить регулярный мониторинг сообщений средств массовой информации о банке, связанные с ним структуры и клиентов с целью принять соответствующие меры, направленные на поддержание и восстановление положительной репутации банка и его имиджа.

Заключение

.

В различных научных трудах и исследованиях, посвященных проблемам банковских рисков, приведены различные подходы к их классификации. Большинство подходов ученых сведено к выводу, что в банковской деятельности возникают две основные группы рисков:

Внешние риски, которые возникают во внешней по банку среде, не связанные с деятельностью банка или конкретного клиента, однако влияние их может быть решающим и существенно ухудшит финансовое состояние банка;

— Внутренние риски, это — риски, непосредственно связанные с функционированием банка как коммерческой структуры. По сравнению с внешними внутренние риски лучше поддаются идентификации и квантификации — количественное определение качественных признаков. Для того, чтобы определить уровень банковских рисков, банкам нужно создавать системы оценки риска, должны определять следующие компоненты:

Объемы возможных затрат и размеры риска;

— Вероятность наступления того или иного негативного события;

— Продолжительность периода, во время которого будет действовать риск. Репутация банка характеризуется качеством ведения бизнеса. В ее состав входят деловые и морально-этические черты менеджмента, номенклатура и качество предлагаемых продуктов. Рассмотрев критерии риска репутации коммерческого банка можно выделить его составные части:

Доверие к банку;

— Репутация первого лица;

— Социальная позиция банка:

Качество сервиса;

— Отношение персонала к клиенту;

— Рекламная политика;

— Отношения с государством;

— География банка (наличия региональных филиалов, близость и доступность офиса банка);

— Возможность подтвердить свое международное признание. ВТБ 24 — универсальный банк, работающий как с юридическими, так и физическими лицами. Обслуживание физических лиц осуществляется в том числе и с помощью интернет-банкинга.Деятельность ВТБ 24 регламентируется политиками, процедурами и другими нормативами, которые обеспечивают ограничение и устранение рисков потери репутации ВТБ 24. Для повышения эффективности управления репутационным риском ВТБ 24 необходимо осуществлять следующие шаги:

Периодически пересматривать политику и положение деятельности ВТБ 24 с целью улучшения стандартов работы с клиентами и другими внешними сторонами;

— Проводить наем персонала с соответствующей положительной репутацией;

— Осуществлять процесс контроля за репутацией клиентов ВТБ 24 во избежание контактов с клиентами с неудовлетворительной репутацией, которые могут негативно повлиять на репутацию самого банка.

Список литературы

1. Батракова Л. Г. Экономический анализ деятельности коммерческих банков. — М.: Логос, 2008. — 344с.

2. Белокрылова О. С Экономическая теория: Учебник для экономических вузовРостов н/Д: Феникс, 2007. 31−33 С. Бланк И. А. Управление прибылью. -2-е изд., расш. и доп. — Киев: Ника — Центр: Эльга, 2002. 77 С. Видяпин В. И., Журавлева Г. П. Экономическая теория: Учебник для вузов.-4-е изд.- М.:ИНФРА-М, 2010. 51 С. Глушкова Н. Б. Банковское дело: Учеб. Пособие / Н. Б. Глушкова.

М.: Экономический проект: Альма Матер, 2010.-147 С. Дробозина Л. А. Финансы. Денежное обращение. Кредит. -М.:ЮНИТИ-ДАНА, 2009. 33 С. Жуков Е. Ф. Банки и банковские операции: Учебник для вузов / Е. Ф. Жуков, Л. М. Максимова, О. М. Маркова и др. М.: Банки и биржи: ЮНИТИ, 2009.-415 с. Жуков Е. Ф. Банковское дело: Учебник для вузов, Н. Д. Эриашвилию.-2-е изд.-М.:ЮНИТИ-ДАНА:

Единство, 2008. 211 С. Жуков Е. Ф. Деньги, кредит, банки: М.: ЮНИТИ, 2009.-319 с. Ильясов С. М. Устойчивость банковской системы: механизмы управления, региональные особенности. — М.: ЮНИТИ-ДАНА, 2010. — 255с. Киселев В. В. Управление коммерческим банком в переходный период. — М.: Логос, 2008.

— 144с. Лаврушин О. И. Управление деятельностью коммерческого банка (банковский менеджмент) — М.: Юристъ, 2007. — 688с. Левашов М. А. Об информационной безопасности операторского класса // Connect.

Мир связи.-2008.№ 2. -С.132−134.

Список литературы

- Батракова Л.Г. Экономический анализ деятельности коммерческих банков. — М.: Логос, 2008. — 344с.

- Белокрылова О. С Экономическая теория: Учебник для экономических вузов -Ростов н/Д: Феникс, 2007.- 31−33 С.

- Бланк И.А. Управление прибылью. -2-е изд., расш. и доп. — Киев: Ника — Центр: Эльга, 2002.- 77 С.

- Видяпин В.И., Журавлева Г. П. Экономическая теория: Учебник для вузов.-4-е изд.- М.:ИНФРА-М, 2010.- 51 С.

- Глушкова Н.Б. Банковское дело: Учеб. Пособие / Н. Б. Глушкова.-М.: Экономический проект: Альма Матер, 2010.-147 С.

- Дробозина Л.А. Финансы. Денежное обращение. Кредит. -М.:ЮНИТИ-ДАНА, 2009.- 33 С.

- Жуков Е.Ф. Банки и банковские операции: Учебник для вузов / Е. Ф. Жуков, Л. М. Максимова, О. М. Маркова и др. М.: Банки и биржи: ЮНИТИ, 2009.-415 с.

- Жуков Е.Ф. Банковское дело: Учебник для вузов, Н. Д. Эриашвилию.-2-е изд.-М.:ЮНИТИ-ДАНА:Единство, 2008.- 211 С.

- Жуков Е.Ф. Деньги, кредит, банки: М.: ЮНИТИ, 2009.-319 с.

- Ильясов С.М. Устойчивость банковской системы: механизмы управления, региональные особенности. — М.: ЮНИТИ-ДАНА, 2010. — 255с.

- Киселев В.В. Управление коммерческим банком в переходный период. — М.: Логос, 2008. — 144с.

- Лаврушин О.И. Управление деятельностью коммерческого банка (банковский менеджмент) — М.: Юристъ, 2007. — 688с.

- Левашов М.А. Об информационной безопасности операторского класса // Connect. Мир связи.-2008.№ 2. -С.132−134.