Налоговая база.

Налоги и налоговая система Российской Федерации

Ставка налога на прибыль организаций, установленная в налоговом законодательстве, не зависит от вида деятельности организации и составляет 20%. При этом распределение по бюджетам производится по следующим ставкам: в федеральный бюджет — 2%; в бюджеты субъектов РФ — 18% (возможно снижение, но не ниже 13,5%). Однако имеют место и специальные ставки налога на прибыль организаций для отдельных видов… Читать ещё >

Налоговая база. Налоги и налоговая система Российской Федерации (реферат, курсовая, диплом, контрольная)

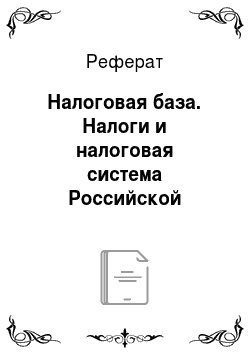

Под налоговой базой по налогу на прибыль организаций понимается денежное выражение прибыли, подлежащей налогообложению (рис. 7.5).

При определении налоговой базы прибыль, подлежащая налогообложению, определяется налогоплательщиком самостоятельно нарастающим итогом с начала налогового периода. Для целей исчисления налога на прибыль организаций из выручки исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров (работ, услуг), т. е. косвенные налога (НДС, акцизы). Доходы от реализации и внереализационные доходы, полученные в натуральной форме, учитываются исходя из цены сделки с учетом положений гл. 14.2 НК. Налоговая база по доходам, облагаемым различными ставками, определяется налогоплательщиком отдельно.

Рис. 7.5. Порядок расчета налоговой базы по налогу на прибыль организаций.

Налоговая база по налогу на прибыль организаций определяется нарастающим итогом с начала налогового периода. В случае, если в отчетном (налоговом) периоде получен убыток — отрицательная разница между доходами и расходами, налоговая база признается равной нулю.

Убытки, полученные организацией в предыдущем налоговом периоде или в предыдущих налоговых периодах, уменьшают налоговую базу текущего периода на всю сумму убытка или часть этой суммы при следующих условиях (ст. 283 НК):

- — срок переноса убытка не должен превышать 10 лет, следующих за тем периодом, в котором получен этот убыток;

- — если убытки понесены более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены;

- — организация обязана хранить документы, подтверждающие объем понесенного убытка, в течение всего срока, во время которого она уменьшает налоговую базу.

Пример. Фирма «Уником» по итогам N-го года получила убыток в размере 1,2 млн руб. BN+1-N + 3 годах налогооблагаемая прибыль составила соответственно 0,2 млн руб., 0,5 млн руб. и 1,3 млн руб. Рассчитаем налоговые базы в соответствующие годы.

В этом случае организация bN+IhbN + 2 годах не будет платить налог на прибыль, так как переносимый с прошлого периода убыток покроет заработанную прибыль в этих годах.

В N + 3 годах фирма «Уником» заплатит налог на прибыль со следующей налоговой базы: 1,3 — (1,2 — 0,2 — 0,5) = 1,3 — 0,5 = 0,8 млн руб.

Рассмотренный порядок списания на расходы убытков распространяется только на убытки, полученные от реализации продукции собственного производства или покупных товаров.

Налоговые ставки

Ставка налога на прибыль организаций, установленная в налоговом законодательстве, не зависит от вида деятельности организации и составляет 20%. При этом распределение по бюджетам производится по следующим ставкам: в федеральный бюджет — 2%; в бюджеты субъектов РФ — 18% (возможно снижение, но не ниже 13,5%). Однако имеют место и специальные ставки налога на прибыль организаций для отдельных видов доходов (ст. 284 НК). При получении различных видов доходов, которые облагаются по разным налоговым ставкам, налогоплательщик обязан вести раздельный учет доходов и расходов.

ИЗ ИСТОРИИ

Налоговая ставка по налогу на прибыль организаций — один из наиболее изменяющихся элементов налогообложения. Первоначально она дифференцировалась по видам деятельности: для организаций налоговая ставка составляла 35%, а по банкам или посреднической деятельности — 43%. С введением гл. 25 НК налоговая ставка стала единой — 24%, которая делилась на две части, а именно 6,5% в федеральный бюджет и 17,5% в субъекты РФ. Все это является отражением направлений государственного регулирования через уровень налоговой нагрузки на хозяйствующие субъекты.

При налогообложении дивидендов ставки налога на прибыль организаций дифференцируются в зависимости от категории получателя и источника выплачиваемых дивидендов. По доходам, полученным иностранной организацией в виде дивидендов, но акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме, ставка составит 15%, по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, — 9%. Ставка 0% применяется по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Специальные налоговые ставки применяются к доходам, получаемым организациями по государственным ценным бумагам. Для большинства из них ставка составляет 15%. Исключение составляют государственные ценные бумаги, эмитированные до 20 января 1997 г., для которых применяется ставка 0%. По ставке 9% облагаются предусмотренные условиями выпуска и обращения проценты по ценным бумагам с ипотечным покрытием, если они эмитированы до 1 января 2007 г.

Налоговая ставка устанавливается в размере 30% в отношении доходов по ценным бумагам, выпущенным российскими организациями, права на которые учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями Н К.

Для отдельных организаций в случае соблюдения определенных условий установлена нулевая налоговая ставка, а именно:

- — по прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных законом «О Центральном Банке Российской Федерации» ;

- — для организаций, получивших статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре „Сколково“». После 10-летнего моратория на исполнение обязанностей плательщика налога на прибыль организаций также будет облагаться по ставке 0%. Это норма действует до того момента, пока совокупная налоговая база, исчисленная с момента утраты права не исполнять обязанности плательщика налога, не превысит 300 млн руб. (п. 5.1 ст. 284 НК);

- — для организаций, осуществляющих медицинскую и образовательную деятельность при соблюдении условий, установленных ст. 284.1 НК. В частности, если доходы от осуществления образовательной или медицинской деятельности, а также от выполнения НИОКР составляют не менее 90% их доходов, включаемых в налоговую базу.

Для налогоплательщиков — участников регионального инвестиционного проекта при условии, что доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, составляют не менее 90% всех доходов, размер налоговой ставки налога, подлежащего зачислению в бюджеты субъектов РФ, не может превышать 10% в течение пяти налоговых периодов начиная с налогового периода, в котором в соответствии с данными налогового учета были признаны первые доходы от реализации товаров, произведенных в результате реализации регионального инвестиционного проекта, и не может быть менее 10% в течение следующих пяти налоговых периодов.