Основные показатели финансового состояния организации

Имущественное положение организации на начало и конец отчетного периода характеризуется данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства, изучить динамику… Читать ещё >

Основные показатели финансового состояния организации (реферат, курсовая, диплом, контрольная)

Финансовое состояние организации в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия его активы и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности.

Имущественное положение организации на начало и конец отчетного периода характеризуется данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства, изучить динамику структуры имущества. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов, что свидетельствует о расширении (сужении) деятельности предприятия.

Оценка имущественного положения организации обычно включает в себя определение общей суммы средств, которыми располагает организация и диагностику состояния основных средств, потому что они, как правило, имеют значительный удельный вес в имуществе и определяют уровень развития материально-технической базы.

Сумма хозяйственных средств, находящихся в распоряжении организации, дает обобщенную стоимостную оценку активов, числящихся на балансе организации. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала организации.

При расчете и анализе полученных коэффициентов необходимо проводить их сравнение:

- — с установленными нормативами;

- — значением этого показателя за другие периоды времени;

- — средними показателями по отрасли или группе предприятий;

- — показателями предприятия-конкурента.

В качестве показателей состояния основных средств используются:

- — коэффициент износа;

- — коэффициент годности;

- — коэффициент ввода основных средств;

- — коэффициент выбытия основных средств;

- — доля активной части основных средств в общей сумме основных средств.

Коэффициент износа характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Он может быть рассчитан по формуле.

где, А — накопленный износ основных средств на конец года (начислено амортизации на реализацию); ОСкгб — первоначальная (балансовая) стоимость на конец года.

Коэффициент годности (обратный коэффициенту износа) отражает удельный вес остаточной стоимости основных средств в их балансовой стоимости на конец года и определяется по формуле.

Значения коэффициентов износа и годности во многом зависят от используемого на предприятии метода расчета амортизационных отчислений, периодичность переоценки основных средств, соотношения фактических сроков начисления амортизации и др. Коэффициенты износа и годности отражают состояние и характеристику структуры основных средств.

Коэффициент ввода основных средств характеризует процесс воспроизводства основных средств и отражает увеличение их стоимости. Рассчитывается показатель по формуле.

где ОСпг — первоначальная стоимость поступивших за год основных средств; ОСкг — первоначальная стоимость основных средств на конец года.

Коэффициент выбытия основных средств характеризует степень выбытия основных средств из сферы производственного использования за анализируемый период:

где ОСвыб — первоначальная стоимость выбывших в течение года основных средств; ОСнг — первоначальная стоимость основных средств на начало года.

Важной характеристикой качества структуры основных средств является оценка доли активной части основных средств. Рост этого показателя в динамике характеризует улучшение структуры основных средств.

Для изучения размещения имущества организации, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализы, оценить степень и тенденции изменений.

Дополнительными характеристиками состояния имущества являются:

- — рост стоимости имущества за анализируемый период;

- — темпы роста оборотного и внеоборотного капитала;

- — сокращение удельного веса дебиторской задолженности за анализируемый период;

- — сокращение запасов.

Финансовое состояние организации оценивается с точки зрения текущей (способность организации своевременно и в полном объеме выполнять краткосрочные обязательства) и долгосрочной перспективы. Существуют различные методики анализа финансового состояния, различающиеся для организаций разных видов деятельности (промышленных, торговых, транспортных, сельскохозяйственных) и размеров — крупных, малых. Значительное большинство авторов предлагает следующие пять групп показателей:

- — показатели платежеспособности и ликвидности;

- — показатели финансовой устойчивости;

- — показатели рентабельности;

- — показатели деловой активности;

- — анализ возможного банкротства.

Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого реализация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

- — наличие в достаточном объеме денежных средств на счетах организации;

- — отсутствие просроченной кредиторской задолженности.

На практике принято различать понятия ликвидности и платежеспособности предприятия. В целом недостаток ликвидности может служить индикатором неблагополучия, но ни в коей мере не является обязательным свидетельством неплатежеспособности. Недостаток ликвидности — оперативная характеристика качества баланса, которая может также отражать временные финансовые трудности либо локальное воздействие внешних факторов, не снижающих потенциальной эффективности. Излишние запасы товарно-материальных ценностей, затоваривание складов готовой продукцией, наличие значительной безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов.

Платежеспособность оценивают по данным бухгалтерского баланса на основе диагностики ликвидности оборотных средств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы.

Наиболее ликвидные активы А1 — все статьи денежных средств, которые могут быть использованы для немедленного выполнения предприятием текущих расчетов. В эту группу могут быть включены также краткосрочные финансовые вложения (ценные бумаги).

Быстро реализуемые активы А2 — в основном состоят из части дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и некоторых других.

Медленно реализуемые активы А3 — активы, к которым относят запасы, часть дебиторской задолженности, налог на добавленную стоимость по приобретенным ценностям (в некоторых методиках налог на добавленную стоимость вообще не включается в расчет) за минусом статьи «Расходы будущих периодов» .

Трудно реализуемые активы А4 — наименее ликвидные активы предприятия, которые предназначены для использования в хозяйственной деятельности в течение продолжительного периода времени. В эту группу включают статьи первого раздела баланса «Внеоборотные активы» .

Активы A1, А2, А3 относят к текущим активам предприятия, они более ликвидны по сравнению с остальным имуществом. Вместе с тем необходимо отметить, что на каждом предприятии более точно отнести активы ко второй и третьей группам (А2 и А3) можно только после расчета оборачиваемости в днях каждой статьи актива, поскольку какая-то часть дебиторской задолженности будет погашена уже через 2 дня или 45 дней, а какая-то — через 200 дней и т. д.

Пассивы баланса по степени возрастания сроков погашения обязательств группируют следующим образом.

Наиболее срочные обязательства П1 — кредиторская задолженность за минусом задолженности участникам (учредителям) но выплате доходов, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок.

Краткосрочные пассивы П2 — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

Долгосрочные пассивы П3 — долгосрочные заемные кредиты и прочие долгосрочные пассивы (итог IV раздела баланса «Долгосрочные обязательства»).

Постоянные пассивы П4 — статьи третьего раздела баланса «Капитал и резервы» и отдельные статьи пятого раздела баланса: «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» за минусом расходов будущих периодов (статьи пятого раздела баланса могут не включаются в расчет П4).

Для оценки ликвидности баланса сравниваются между собой определенные группы активов и пассивов. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

При оценке ликвидности предприятия рассчитываются коэффициенты абсолютной (мгновенной), быстрой (промежуточной) и текущей (долгосрочной) ликвидности.

Коэффициент абсолютной ликвидности (Кал) определяется как отношение суммы денежных средств и приравненных к ним средств (краткосрочных финансовых вложений) (Дср) к краткосрочным (текущим) обязательствам (Доб):

Этот коэффициент отражает соотношение самых ликвидных активов к текущим обязательствам и показывает, какую часть краткосрочной задолженности предприятие может погасить в настоящее время. Нормативное значение коэффициента составляет 0,2 (в некоторых странах действуют меньшие нормативные значения).

Коэффициент быстрой ликвидности (Кбл) определяется как отношение денежных средств, краткосрочных финансовых вложений и части дебиторской задолженности (Дз) к краткосрочным долговым обязательствам:

Нормативное значение этого коэффициента? 0,7.

Коэффициент текущей ликвидности (Ктл) — отношение суммы всех текущих активов денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, к которым добавляется стоимость запасов (за вычетом расходов будущих периодов и НДС по приобретенным ценностям) (Зм), к краткосрочным долговым обязательствам предприятия:

Коэффициент текущей ликвидности характеризует степень обеспеченности текущих кредиторских обязательств текущими активами. Нормативное значение показателя составляет не ниже 2,0, хотя для российских организаций в настоящее время считается позитивным, если коэффициент текущей ликвидности находится в интервале 1,0−1,5 (в некоторых странах установлены дифференцированные нормативы текущей ликвидности для организаций разной отраслевой принадлежности). Необходимо отметить, что коэффициент текущей ликвидности (наряду с показателем обеспеченности собственными оборотными средствами) в некоторых странах является определяющим для характеристики структуры баланса организации.

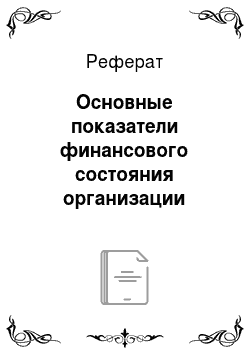

Для оценки платежеспособности рассчитываются также функционирующий капитал и маневренность функционирующего капитала.

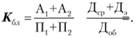

Величина собственных оборотных средств (функционирующий капитал — ФК) характеризует ту часть собственного капитала организации, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств.

где ОА (ТА) — краткосрочные (текущие) активы; КП (ТП) — краткосрочные (текущие) пассивы.

Величина собственных оборотных средств (СОС) — один из важнейших показателей оценки деятельности организации, поскольку позволяет оценить ликвидность и устойчивость предприятия, а также позволяет скорректировать политику продаж.

Из этой формулы можно сделать вывод, что величина собственных оборотных средств может быть как больше, так и меньше нуля. Отрицательная величина собственных оборотных средств свидетельствует о снижении ликвидности организации.

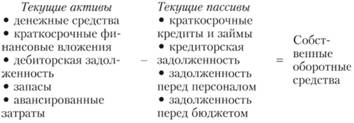

В анализе вводится также понятие рабочего капитала (близкого к понятию собственных оборотных средств), под которым понимают разность между чистыми текущими активами и чистыми текущими пассивами.

При определении чистых текущих активов и чистых текущих пассивов учитываются не все элементы текущих активов и пассивов. Из суммы текущих активов исключают денежные средства и их краткосрочные финансовые вложения, а из суммы текущих пассивов — краткосрочные кредиты, которые не связаны с потреблением ресурсов.

Величина рабочего капитала позволяет определить потребность в финансировании текущей производственной деятельности (но не позволяет оценить ликвидность данного предприятия). Таким образом, анализ рабочего капитала позволяет оценить эффективность производственной деятельности организации.

Маневренность функционирующего капитала (Км.дс) характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность:

Значение показателя варьирует в интервале от 0 до 1. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция.

Оценка ликвидности и платежеспособности организации основывается на сравнении полученных результатов расчета коэффициентов ликвидности с нормативными значениями. Рассмотренные коэффициенты ликвидности отражают способность организации выполнить свои краткосрочные обязательства за счет легкореализуемых активов. Высокое их значение является в общем случае показателем устойчивого финансового положения, низкое — говорит о возможных проблемах с денежной наличностью и затруднениях в дальнейшей операционной деятельности.

Важной характеристикой состояния организации является оценка его финансовой устойчивости. Финансовая устойчивость трактуется как способность организации таким образом мобилизовывать, распределять и использовать финансовые ресурсы, чтобы обеспечивалась возможность увеличения прибыли и капитала при сохранении платежеспособности и кредитоспособности. С другой стороны, показатели этой группы характеризуют степень зависимости организации от кредиторов и инвесторов.

Различают следующие типы финансовой устойчивости предприятия — абсолютная и нормальная устойчивость, а также неустойчивость.

Абсолютная устойчивость выражается соотношением.

где З — запасы; СОС — собственные оборотные средства.

Нормальная устойчивость, гарантирующая платежеспособность, соответствует условию:

где К — кредиты банка под товарно-материальные ценности; РсКр — расчеты с кредиторами по товарным операциям.

Неустойчивое финансовое состояние, характеризующееся нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС выражается неравенством.

где ИФЗ — источники формирования запасов.

В мировой и российской практике разработана система показателей, характеризующих состояние и структуру активов организации, и обеспеченность их источниками финансирования.

Коэффициент концентрации собственного капитала (коэффициент автономии) Ка рассчитывается как отношение собственного капитала (СК) к величине активов предприятия (валюте баланса — ВБ):

Данный коэффициент характеризует долю владельцев организации в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредитов организация. Рост показателя в динамике свидетельствует о повышении независимости от внешних источников финансирования. В Российской Федерации установлено нормативное значение этого показателя — 0,6 и более.

Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала Кпз, который характеризует зависимость организации от внешних источников финансирования. Данный коэффициент рассчитывается как отношение общей величины заемного капитала (ЗК) к величине активов организации:

Чем выше уровень этого показателя, тем выше зависимость организации от кредиторов и тем больше риск банкротства или возникновения дефицита наличных денежных средств, что свидетельствует о снижении финансовой устойчивости организации. Коэффициент финансовой зависимости (Кзав) рассчитывается как отношение общей величины заемного капитала к величине собственного капитала организации:

Рекомендуемое значение показателя составляет до 0,7. Превышение норматива свидетельствует о зависимости организации от внешних источников финансирования, а следовательно, организация является финансово неустойчивой.

Коэффициент маневренности собственного капитала (Км) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована.

Этот коэффициент рассчитывается как отношение величины собственных оборотных средств (СОС) и величины собственного капитала организации:

Оптимальное значение показателя варьирует от 0,2 до 0,5.

Коэффициент обеспеченности собственными оборотными средствами (Ко6) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он рассчитывается как отношение собственных оборотных средств к фактической стоимости находящихся в наличии у организации текущих активов (ТА):

Рекомендуемое значение показателя составляет 0,1, оптимальное — 0,5.

Уровень коэффициента был выбран в качестве одного из критериев при оценке неудовлетворительной структуры баланса неплатежеспособных предприятий (банкротстве).

При анализе финансового состояния предприятия может быть использована программа «Audit Expert», основанная на расчете следующих финансовых коэффициентов:

- — коэффициент финансовой независимости;

- — отношение суммарных обязательств к активам;

- — отношение суммарных обязательств к собственному капиталу;

- — отношение долгосрочных обязательств к активам;

- — отношение долгосрочных обязательств к внеоборотным активам;

- — коэффициент покрытия процентов;

- — обеспечение внеоборотных активов собственным капиталом;

- — соотношение оборотных и внеоборотных активов;

- — уровень чистых оборотных активов;

- — коэффициент обеспеченности собственными оборотными средствами;

- — коэффициент обеспеченности запасов собственными оборотными средствами;

- — коэффициент маневренности;

- — уровень перманентного капитала;

- — уровень инвестированного капитала;

- — вероятность банкротства.

Финансовые результаты деятельности организации оценивают в абсолютных и относительных показателях. В качестве показателей оценки результативности деятельности используют прирост продаж или чистой прибыли, уровень рентабельности, уровень прибыли на одну акцию, капитализацию и т. д.

Прибыльность (рентабельность) отражает величину прибыли, полученную с каждого рубля средств, вложенных в активы и деятельность организации. При этом рассчитываются различные показатели рентабельности — рентабельность продаж, активов, основной деятельности и проч.

Рентабельность основной деятельности.

где Пр — прибыль от продаж; З — затраты на производство и реализацию.

Таким образом, показатель характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции.

Рентабельность продаж.

где В — выручка от реализации продукции.

Показатель отражает, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на один рубль выручки.

Рентабельность внеоборотных активов характеризует эффективность использования внеоборотного капитала:

где ЧПр — чистая прибыль; ВА — сумма внеоборотных активов.

Рентабельность оборотного капитала отражает эффективность использования оборотного капитала:

где ОА — сумма оборотных активов.

Рентабельность совокупных активов характеризует эффективность использования совокупных активов:

где ВБ — валюта баланса.

Рентабельность собственного капитала характеризует эффективность использования организацией собственного капитала:

где СК — собственный капитал.

Деловая активность предприятия характеризуется показателями, отражающими эффективность использования средств производства, материальных, трудовых и финансовых ресурсов и показателями оборачиваемости средств и капитана предприятия.

В общем виде признаком деловой активности является следующее соотношение основных показателей:

где Тпб, Твр, Так — соответственно темпы изменения балансовой прибыли, выручки от продаж продукции (работ, услуг), авансированного капитала (активов предприятия).

Анализ оборачиваемости необходим для оценки эффективности управления активами и капиталом предприятия, его деловой активности.

Коэффициент оборачиваемости активов Оа (оборачиваемость капитала).

где В — выручка от реализации продукции; А — активы.

Этот коэффициент показывает, сколько раз за период совершается полный цикл производства и обращения (число оборотов), приносящий соответствующий доход.

Оборачиваемость основных средств (фондоотдача) отражает эффективность использования основных производственных средств предприятия:

где ОС — основные средства.

Оборачиваемость текущих активов (оборотного капитала) характеризует скорость оборота материальных и денежных ресурсов предприятия и показывает, сколько оборотов совершается текущими активами за анализируемый период:

где ТЛ — текущие активы.

Оборачиваемость собственного капитала:

где СК — собственный капитал.

Основным направлением анализа оборачиваемости является анализ их динамики.

Вероятность банкротства — это показатель, на основе анализа уровня которого возможно предсказать вероятность банкротства предприятия. Коэффициент рассчитывается на основе алгоритма расчета так называемого коэффициента Альтмана.

Американский ученый-экономист Э. Альтман исследовал возможности использования мультидискриминантного анализа для предсказания вероятности банкротства фирмы. В 1968 г. им был предложен алгоритм расчета коэффициента кредитоспособности (индекса кредитоспособности), известный в отечественной экономической литературе как «коэффициент Альтмана», «коэффициент ?» или «Z-модель» .

Для расчета указанного коэффициента кредитоспособности Э. Альтман отобрал следующие базовые показатели:

- — оборотный капитал (оборотные активы) / совокупные активы;

- — нераспределенная прибыль (общая сумма) / совокупные активы;

- — прибыль до уплаты налогов и процентов / совокупные активы;

- — рыночная стоимость обыкновенных и привилегированных акций, находящихся в обращении / балансовая стоимость обязательств, включая все краткосрочные пассивы;

- — объем продаж (выручка от реализации) / совокупные активы.

На основе приведенных коэффициентов Альтман создал наиболее известную на сегодняшний день пятифакторную Z-модель для предсказания банкротства, имеющую следующий вид (первоначально модель Альтмана включала два фактора — коэффициент текущей ликвидности и коэффициент концентрации собственного капитала):

где К1 — отношение собственных оборотных средств к сумме активов; К2 — отношение нераспределенной прибыли к сумме активов; К3 - отношение прибыли до уплаты налогов и процентов к сумме активов; К4 — отношение балансовой оценки собственного капитала к краткосрочным обязательствам; К5 — отношение выручки от реализации к сумме активов.

Данная модель служит эффективным инструментом определения банкротства предприятия.

Анализ фактических данных деятельности фирм за период 1946—1965 гг., проведенный Альтманом на основе своей модели, показал, что 94% фирм, имеющих указанный коэффициент ниже 2,7, обанкротились на следующий год, а у 97% успешно развивающихся компаний величина данного коэффициента была выше 2,7. Дальнейшие исследования позволили установить, что значения коэффициента Z меньшие, чем 1,81 указывают на высокую вероятность финансового краха; при значениях рассматриваемого коэффициента выше, чем 2,99 предполагается, что угроза банкротства невелика; диапазон значений коэффициента от 1,81 до 2,99 является зоной неопределенности.

Таким образом, для использования в проведении анализа вероятности банкротства предприятий предложена следующая шкала критериальных значений коэффициента Z (табл. 6.3).

Таблица 6.3

Критериальные значения коэффициента Z (коэффициента Альтмана)

Значения коэффициента Z | Вероятность банкротства. |

не больше 1,8. | очень высокая. |

от 1,81 до 2,7. | высокая. |

от 2,8 до 2,9. | допустимая. |

3,0 и больше. | очень низкая. |

Рассмотренные показатели представляют собой наиболее важные финансовые коэффициенты, изучение которых составляет основу анализа финансовой устойчивости предприятия.

Дополнительно проводится анализ внутренней бухгалтерской информации относительно структуры и степени диверсификации дебиторской и кредиторской задолженностей, оценка рисков финансово-хозяйственной деятельности, анализ определения потребности в дополнительных источниках финансирования и обоснования структуры капитала предприятия и изучение других вопросов.