Трансакция, организация, фирма

Маржиналистский подход к теории фирмы базировался па допущении о рациональном поведении и, соответственно, постулировал в качестве главной цели фирмы стремление максимизировать величину прибыли. Бихевиористичеасий подход как альтернативная прибыли максимизирующим представлениям система взглядов на фирму, сводился к необходимости наблюдения за внешним поведением фирмы и решениями, которые… Читать ещё >

Трансакция, организация, фирма (реферат, курсовая, диплом, контрольная)

Теоретические представления о фирме и трансакции

Традиционно рассматривались маржиналистские, бихевиористические и управленческие теории фирмы[1].

Обнадеживающее развитие институциональной и эволюционной экономической теории, особенно за последние два десятилетия, позволяет рассчитывать на создание в обозримой перспективе общей институциональной теории организаций, способной достичь более высокого уровня теоретического обобщения в анализе проблем развития не только фирмы, но и социально-экономической системы в целом.

Маржиналистский подход к теории фирмы базировался па допущении о рациональном поведении и, соответственно, постулировал в качестве главной цели фирмы стремление максимизировать величину прибыли. Бихевиористичеасий подход как альтернативная прибыли максимизирующим представлениям система взглядов на фирму, сводился к необходимости наблюдения за внешним поведением фирмы и решениями, которые обусловливают это поведение. Бихевиористические теории фирмы концентрировались вокруг четырех основных направлений исследований поведения фирмы: целей, ожиданий, выбора и контроля. Управленческие теории рассматривают фирму как управляемую систему с позиций дискреционного управления, когда во внимание принимается способность руководства достигать поставленных целей, которые воспринимаются как адекватные.

Бихевиористические и управленческие теории подвергали сомнению принцип рациональности. Однако институциональная теория организаций, опираясь на саймоновский принцип ограниченной рациональности, предлагает комплексную программу исследований экономической природы фирмы, закономерностей ее развития и особенностей межфирменного взаимодействия. И речь идет даже не о постижении природы фирмы в коузовском смысле, т. е. как организации в мире «спонтанного порядка», минимизирующей трансакционные издержки обмена, а об исследовании внутренней динамики и структурной эффективности фирмы, а также особенностях эволюции фирменных популяций.

В период трансформации российской экономики изучение закономерностей поведения фирм создает возможность выработки «правильных» моделей адаптации, которые, будучи агрегированные в устойчивые стереотипы поведения, обеспечат формирование институциональной матрицы конкретного типа и, таким образом, определят дальнейший ход институциональных преобразований в российской экономике.

Программа исследований проблем структурных изменений на разных экономических уровнях должна включать ряд обязательных методологических установок:

- 1) изучение институтов, институциональной среды и макроэкономической ситуации, в которой реструктуризация предприятий проводится, характеристик структурных сдвигов в экономике;

- 2) оценка особенностей поведения фирм: структуры стимулов, ценностей, мотивов, организационных форм, проблем власти и рыночных структур, моделей поведения, структурной эффективности организации и т. д.;

- 3) обеспечение правовых основ реструктуризации;

- 4) разработка и принятие решений и стратегий по реструктуризации, пусть носящих по отношению к частным фирмам рекомендательный характер;

- 5) обоснование создания новых техноструктур в промышленности: решение проблем интеграции и дезинтеграции промышленных комплексов, следование которым способно привести к упорядочению как научных исследований в области организаций и институтов, так и мероприятий по структурным преобразованиям российской экономики.

Невозможно понять закономерности развития социальноэкономической системы, не вдаваясь в подробности функционирования организаций, не исследуя вопрос о разнообразии организационных форм и причин такого разнообразия. Долгое время, по выражению Коуза, эти проблемы не интересовали большинство экономистов, а фирма в экономической теории представляла собой «теневую фигуру»[2]. До сих пор для многих экономистов фирма «по существу являет собой кривую спроса и кривую предложения, а вся теория сводится к логике оптимального выбора цены и комбинации затрат»[3].

Однако в экономической системе «дрейфуют» не только фирмы, но и другие организации: картели, финансовопромышленные группы (ФПГ), консорциумы, научнотехнические альянсы, франчайзинговые сети, технополисы и т. д. Эти организации обычно относят не к микроуровню, как фирмы, а к мезоэкономическому уровню. Мы не сможем в коротком параграфе рассмотреть все богатство организационных форм, слагающих экономическую систему. Интерес представляют общие моменты теории организаций вообще, обращенные к возможностям проектирования различных структур, изучения характеристик их развития и роли, которую они играют в процессе трансформации экономики и жизни обществ. Такое разбирательство необходимо, так как даже среди последовательных сторонников институциональной теории существует значительное разнообразие мнений не только на проблему фирмы в экономике структур, но и на определение трансакционных издержек, применяемых для анализа рыночных структур и объясняющих существование организаций в море рыночной стихии. Терминологическая дискуссия ведется главным образом вокруг понятий «организация» и «трансакционные издержки» .

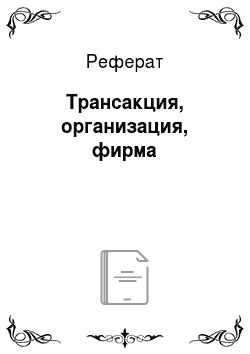

На рис. 3.1 приведено классическое определение трансакционных издержек. Допустим, производство некоторого продукта имеет постоянные предельные издержки (FC), т. е. производство каждой единицы продукта обходится фирме OF единиц, чему соответствует величина Р0. Но реально товар может быть продан по цене Ре, образованной благодаря трансакционным издержкам[4] — затратам на заключение экономической сделки и содержание продавцов.

Рис. 3.1. Графическое представление трансакционных издержек.

Иногда эти затраты, связанные, например, с содержанием продавцов-кассиров, сборщиков оплаты и т. д., называют издержками функционирования ценового механизма. Если затраты на обеспечение действия системы цен чрезвычайно велики, т. е. величина трансакционных издержек приводит к «подрыву» осуществления сделки, а следовательно, «подрыву» функционирования всего рыночного механизма, то возможно ли производство такого товара и удовлетворение соответствующих потребностей в нем? Экономика общественного сектора даст благоприятный ответ на данный вопрос. Государство может взять на себя его производство и издержки функционирования механизма цен, компенсировав финансовые потери посредством системы налогообложения. Если государство берет на себя производство нашего товара, то трансакционные издержки для частных агентов исключаются, потребление товара увеличивается с Qe до Qp, поскольку предельная ценность товара для потребителей выше предельных производственных издержек и выгода, которую потребитель должен получить от увеличения потребления, оценивается фигурой ADВ, а цена снижается с Ре до Р0.

Рассмотренное решение о производстве продукта государством может быть принято только из условия сравнения экономии на трансакционных издержках и выгод от расширения потребления с потерями от избыточного потребления BCQm и искажений, вносимых новой системой налогообложения, функция которой состоит в консолидации дохода, идущего на оплату распространения товара.

Этот пример как нельзя лучше демонстрирует наличие трансакционных издержек в экономике и мероприятий, способствующих их элиминации. К таким мероприятиям относятся прежде всего организации, выступающие «формой приспособления к проблеме существования трансакционных издержек». Поэтому существование фирмы при условии, что внутрифирменные издержки меньше чем издержки рыночных трансакций обмена, объяснимо с этих же позиций. Рынок, как и фирма, представляет институт, надобность которого состоит в сокращении трансакционных издержек.

Родитель теории трансакционных издержек Р. Коуз в одной из своих работ[5], датируемой годом позже после получения им Нобелевской премии по экономике в 1991 г., пишет, что только когда стороны (продавцы и покупатели) ведут переговоры, заключают контракты, следят за их соблюдением, когда для проведения механизмов обмена участвуют брокеры и дилеры, — тогда можно говорить о присутствии трансакционных издержек. Экономическая система, в которой данный вид издержек отсутствует, их просто нет — «абсолютно коммунистическое общество». Практически, он не включает издержки на поиск информации в понятие трансакционных издержек, да и не совсем ясно, что имеется в виду под абсолютным коммунизмом. Но учитывая, что любое общество лишено всяких абсолютов по определению, коузовское объяснение выглядит прочно — в общественных системах, существующих в этом мире, всегда имеется такой вид издержек как трансакционные, которые играют ведущую роль в объяснении многих экономических явлений.

Норт в работе «Институты, институциональные изменения и состояние экономики» [18], как мы уже показали, придерживается того определения трансакционных издержек, согласно которому эти издержки есть разница между ценой продукта Р0 и более высокой ценой Ре, соответствующей дополнительным издержкам на поиск информации и ожидание реакции. Иными словами, Д. Норт указывает на затраты, поиск и работу с информацией, проводя вполне конкретную связь с трансакционными издержками. Мы бы рассматривали, в отличие от Стиглера[6], информационные издержки как компоненту трансакционных, т. е. представляли их не в узком смысле, как пытаются делать некоторые авторы, в том числе и Норт, считавший эти виды издержек взаимосвязанными, но альтернативными, а в широком, как некий агрегат конкретного набора издержек на: поиск информации; ведение переговоров; заключение контрактов; измерение прямое и косвенное (качества продукта или квалификации работника); спецификацию прав собственности; защиту прав собственности; оппортунистическое поведение[7].

- [1] В частности, в работе Ф. Махлупа, опубликованной в American Economic Review в 1967 г.

- [2] Выражение о фирме как «теневой фигуре» принадлежит Хану и касается того факта, что традиционная теория всегда смотрела на фирму как на «черный ящик», т. е. безотносительно того, что происходит внутри, какие решения принимаются и какие издержки продуцируются.

- [3] Слейтер М. Foreword to Edith Т. Penrose // The Theory of the Growth of the Firm. 2nd ed. White Plains, N. Y.; Μ. E. Sharpe, 1980. Цит. по: Коуз P. Фирма. Рынок. Право. Μ.: Дело, 1993.

- [4] Далман следующим образом отчеканил понятие трансакционных издержек: «…издержки сбора и обработки информации, издержки проведения переговоров и принятия решений, издержки контроля и юридической защиты выполнения контракта». «Я убежден, что без понятия «трансакционных издержек» «, которое в общем-то не привилось в современной экономической теории, невозможно понять работу экономической системы, нельзя с пользой проанализировать многие проблемы и нет оснований для определенной политики» , — пишет Р. Коуз. [10].

- [5] Coase R. Comments. Contract Economics. Blackwell Publishers, 1992.

- [6] Stigler G. The Economics of Information // Journal of Political Economy. June. 1961. Vol. 69. P. 213. Рус. пер. см.: Теория фирмы. СПб.: Экономическая школа, 1995. С. 507−530.

- [7] Николсов делит трансакционные издержки на две составляющие: эксплицитные, связанные с оплатой услуг посредников и имплицитные, обусловленные поиском информации (Microeconomic Theory: Basic Principles and Extensions. 5-th ed.: The Dryden Press, 1992). К. Эрроу определял трансакционные издержки как «издержки эксплуатации экономической системы». Он рассматривает понятие трансакционных издержек в качестве феномена, препятствующего образованию рынков. (Возможности и пределы рынка как механизма распределения ресурсов // THESIS. Весна, 1993. Т. 1. Вып. 2.) На природу трансакционных издержек существует множество взглядов и, следовательно, определений. Например, этот вид издержек воспринимается как психологические издержки или полные институциональные издержки, или только издержки, связанные с заключениями контрактов и т. д. Подобный теоретический расклад позволил Олсону заявить, что многообразие взглядов, но поводу трактовки и использования трансакционных издержек в сфере экономического анализа приводит к нарушениям его строгости, непозволительным вольностям «размывает» и снижает значение понятия «трансакционные издержки», сводит так называемое «фиаско рынка» к трансакционным издержкам, делая эти понятия чуть ли не синонимами.