Нормативные требования к составу и содержанию отчетности фирмы

Достоверность бухгалтерской отчетности усиливается ее целостностью, т. е. она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и его филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. Целостность (или полнота) отчетности позволяет принимать более обоснованные управленческие решения. С этой… Читать ещё >

Нормативные требования к составу и содержанию отчетности фирмы (реферат, курсовая, диплом, контрольная)

Бухгалтерская отчетность, составляемая по данным бухгалтерского учета, является завершающим этапом учетного процесса и представляет собой единую систему данных об имущественном, финансовом положении и о результатах хозяйственной деятельности организации за отчетный период.

На рис. 21.1 представлены общие требования к составлению бухгалтерской отчетности в Российской Федерации, определенные Положением по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская.

Рис. 21.1. Основные требования, предъявляемые к бухгалтерской отчетности отчетность организации": достоверность, полнота данных, сопоставимость информации, последовательность в выборе способов формирования отчетных показателей от одного периода к другому, приведение данных не менее чем за два периода деятельности — отчетный и предшествующий отчетному.

Достоверность базируется не только на информации бухгалтерского, но и других видов учета, в первую очередь статистического. Нарушение данного подхода делает невозможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это условие требует сопоставимости отчетных и плановых показателей.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т. е. она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и его филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. Целостность (или полнота) отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

Своевременность предполагает представление бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации. Она должна быть утверждена в порядке, установленном учредительными документами собственника.

Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Сопоставимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявить различия и тенденции. Цель такого сравнения — выявить тенденции развития фирмы. Однако при его использовании нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году фирма приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе.

Для реализации этих подходов в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный год.

Основными формами бухгалтерской отчетности названы: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях капитала, пояснительная записка.

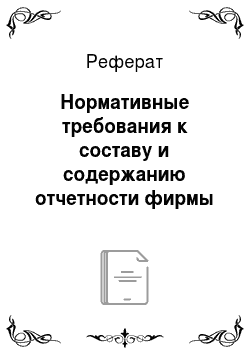

Баланс. Бухгалтерский баланс в системе бухгалтерской отчетности характеризует финансовое положение организации по состоянию на отчетную дату. Активы и обязательства должны подразделяться в зависимости от срока обращения (погашения) на краткосрочные (срок обращения по ним не более 12 месяцев) и долгосрочные (срок обращения по ним более 12 месяцев).

Актив баланса состоит из двух разделов:

I «Внеоборотные активы» ;

II «Оборотные активы» .

Пассив включает в себя три раздела:

III «Капитал и резервы» ;

IV «Долгосрочные обязательства» ;

V «Краткосрочные обязательства» .

По каждому разделу актива и пассива баланса подсчитывают итоги. Сумма итогов разделов записывается в последней строке «Баланс» и называется валютой баланса.

Баланс заполняется в выбранной денежной единице измерения — тыс. руб. или млн руб. Отчетным периодом является финансовый год с 1 января до 31 декабря. По итогам I квартала, первого полугодия и 9 месяцев составляется промежуточная отчетность. В балансе происходит сопоставление данных об имуществе и обязательствах организации на начало и конец отчетного периода. Таким образом, заполняя форму баланса за год, мы используем в ней сведения об остатках по бухгалтерским счетам по состоянию на 1 января и 31 декабря. Срок составления баланса — 30 дней после окончания квартала и 90 дней после окончания отчетного года.

На рис. 21.2 представлен образец баланса компании на отчетную дату 31.12.2012.

Отчет о прибылях и убытках. В ПБУ 4/99 «Бухгалтерская отчетность организации» также определены основные принципы построения отчета о прибылях и убытках, характеризующего финансовые результаты деятельности фирмы за отчетный период:

- — расчет финансового результата методом брутто, т. е. без взаимозачета статей доходов и расходов (в отличие от сальдового метода);

- — детализация доходов и расходов по их видам;

- — детализация затрат предприятия по функциям управления (затраты в производстве, управлении, сбыте);

- — отражение доходов и расходов по принципу начислений.

Отчет об изменениях капитала позволяет получить информацию об изменениях величины и структуры капитала компании за отчетный период, связанных с такими операциями, как выплата дивидендов, переоценка имущества, дополнительная эмиссия акций и др.

Отчет о движении денежных средств характеризует наличие, поступление и расходование денежных средств предприятия в разрезе текущей, инвестиционной и финансовой деятельности.

Прочие пояснения к бухгалтерскому балансу должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей бухгалтерской отчетности сведениями, необходимыми для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Рис. 21.2. Бухгалтерский баланс ООО «Западстрой» .

Достоверность данных, содержащихся в годовом отчете акционерного общества, должна быть подтверждена ревизионной комиссией общества. В случаях, определенных федеральными законами, компании обязаны привлечь для ежегодной проверки и подтверждения годовой финансовой отчетности аудитора, не связанного имущественными интересами с обществом или его акционерами. К таким организациям отнесены открытые акционерные общества, кредитные и страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных источников.

Бухгалтерская отчетность является открытой для пользователей — учредителей, инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить пользователям возможность ознакомиться с бухгалтерской отчетностью.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, доступных ее пользователям, либо распространение ее в соответствующих изданиях (брошюрах, буклетах и иных изданиях), а также передачу органам государственной статистики по месту регистрации для предоставления заинтересованным пользователям.

Законодательство РФ осуществляет детальное регулирование в отношении бухгалтерской отчетности. Так, организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю в установленные сроки. Бухгалтерская отчетность предоставляется по одному экземпляру бесплатно органу государственной статистики и в другие адреса в соответствующие сроки.

В случаях, предусмотренных законодательством, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения не позднее 1 июня года, следующего за отчетным.