Формирование и распределение налогооблагаемой и чистой прибыли

Суммы отрицательных курсовых разниц по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, а также образующихся в виде отклонения курса покупки (продажи) валюты от официального курса ЦБ РФ на дату совершения сделки; Необходимые и обоснованные затраты на содержание переданного, но договору аренды (лизинга) имущества… Читать ещё >

Формирование и распределение налогооблагаемой и чистой прибыли (реферат, курсовая, диплом, контрольная)

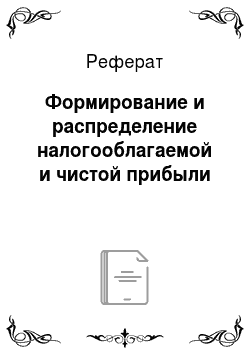

Что касается формирования налогооблагаемой прибыли, предусматривается два метода: начисления и кассовый (см. рис. 3.1).

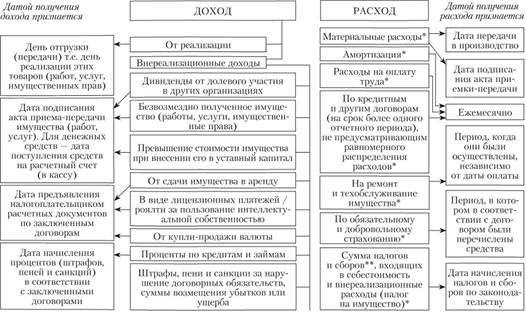

Ранее налогоплательщик мог сам выбирать один из методов по своему усмотрению, теперь организация имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ, услуг без учета НДС и налога с продаж не превысила 1 млн руб. за каждый квартал. В противном случае организация обязана использовать метод начисления. Он показан на рис. 3.2, где представлен перечень внереализационных доходов. Ими признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ и услуг.

Что касается внереализационных расходов, то на рисунке они отмечены «**» в соответствующей колонке. Так «*» означает отнесение к себестоимости. Оба варианта в одной графоклетке отражают частичное отнесение к той и другой категории в зависимости от нормативных установок.

Однако в ряде случаев внереализационные расходы не выделены, мы приводим их перечень.

Внереализационные расходы включают:

1) необходимые и обоснованные затраты на содержание переданного, но договору аренды (лизинга) имущества (в том числе амортизационные отчисления); организацииарендодатели своего имущества на регулярной основе расходы по его содержанию относят к основной деятельности, т. е. к себестоимости;

Рис. 3.2. Метод начисления.

* Относится на себестоимость.

** Относится на внереализационные результаты. Одновременное указание на оба варианта соответствует частичному отнесению к той и другой категории в зависимости от нормативных установок.

- 2) проценты по кредитам и займам, а также проценты, начисленные по ценным бумагам и иным обязательствам, выпущенным организацией независимо от целей заимствования;

- 3) расходы по организации выпуска, обслуживанию, хранению и реализации собственных ценных бумаг, а именно — по подготовке проспекта эмиссии, регистрации, изготовлению или приобретению бланков ценных бумаг, оплате услуг регистратора депозитария;

- 4) суммы отрицательных курсовых разниц по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, а также образующихся в виде отклонения курса покупки (продажи) валюты от официального курса ЦБ РФ на дату совершения сделки;

- 5) расходы по приобретению финансовых инструментов срочных сделок, обращающихся на организованном рынке;

- 6) формирование резервов по долгам и сомнительной задолженности, а также по списанию безнадежных долгов (организации, использующие кассовый метод, не вправе формировать резервы по долгам);

- 7) расходы по ликвидации выводимых из эксплуатации основных средств: демонтажу, разборке, вывозу разобранного имущества и пр.;

- 8) штрафные санкции, кроме уплачиваемых в бюджет и внебюджетные фонды (последние покрываются из чистой прибыли), недостачи материальных ценностей, выявленные при инвентаризации;

- 9) некомпенсируемые потери от стихийных бедствий, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями с учетом затрат по предотвращению или ликвидации их последствий;

- 10) затраты на содержание законсервированных производственных мощностей и объектов, за исключением затрат, возмещаемых из других источников;

- 11) судебные издержки, арбитражные сборы и др., а также затраты по аннулированным производственным заказам и на производство, не давшее продукции, исключая потери, возмещаемые заказчиками;

- 12) налог на имущество и некоторые местные налоги.

Поэтому вполне допустимо, что часть прибыли от реализации продукции или услуг «съедается» этим налогом.

Отсюда важность для финансового менеджмента оценки реальной стоимости имущества предприятия, в том числе своевременного списания выбывающих основных фондов, излишних, ненужных запасов материальных ресурсов и т. п.

Следует отмстить, что перечень внереализационных расходов остается открытым.

Например, к внереализационным расходам приравниваются: обоснованные убытки, полученные в прошлых отчетных периодах, но выявленные в текущем.

Суммы дебиторской задолженности, по которой истек срок исковой давности и других безнадежных долгов; потери от брака и простоев и пр.

Особой и чрезвычайно важной для финансового менеджмента остается проблема налогообложения прибыли, точнее — комплекс проблем, включающий:

- — принцип и критерии построения налога;

- — методику исчисления налогооблагаемой прибыли;

- — льготы и санкции, стимулирующие или не стимулирующие эффективность экономического и социального развития;

- — уровень ставок налога, их унифицированный или дифференцированный для различных коммерческих структур характер;

- — предельно допустимый для стимулирующей роли налога размер и частоту изымаемой у предприятия прибыли;

- — согласованность данного налога с другими, аналогичными изъятиями в бюджет и во внебюджетные фонды и т. п.;

- — возможность и умение финансового менеджера в законных рамках сократить налог, или оптимизировать его.

Налоговые льготы можно сгруппировать по принципу стимулирующей направленности:

- — содействующие научно-производственному развитию материальной сферы;

- — специально ограждающие малый бизнес всех отраслей, в том числе на начальной стадии деятельности, а также социально значимые отрасли экономики, особенно сельское хозяйство, от высоких налогов.

Возвращаясь к схеме формирования и распределения прибыли (см. рис. 3.1), видим, что это — сопряженные процессы. Освободив налоговую прибыль от основного прямого налога — налога на прибыль и перечислив (при наличии соответствующих соглашений) требуемые суммы в свой резервный фонд, а также фонд отраслевой вышестоящей организации, предприятие исчисляет чистую (остаточную) прибыль. Распределение чистой прибыли представлено на рис. 3.3.