Законодательство о налогах и сборах

Отношения в сфере налогообложения в рамках каждой отдельной страны регламентируются не только нормами национального налогового законодательства, но в ряде случаев и нормами международного права. Основной формой этой составной части системы законодательства выступают международные договоры и соглашения. Если международным договором РФ, содержащим положения, касающиеся налогообложения и сборов… Читать ещё >

Законодательство о налогах и сборах (реферат, курсовая, диплом, контрольная)

Законодательство о налогах и сборах состоит:

- • из законодательства Российской Федерации о налогах и сборах (НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах);

- • законодательства субъектов РФ о налогах и сборах (законы о налогах субъектов РФ, принятые в соответствии с ПК РФ);

- • нормативных правовых актов муниципальных образований о местных налогах и сборах, принятых представитель

ными органами муниципальных образований в соответствии с НК РФ.

Нормативные акты иного уровня в категорию законодательства о налогах и сборах не входят. В частности, в предусмотренных законодательством о налогах и сборах случаях, издаваемые Правительством РФ и органами исполнительной власти всех уровней (федеральными, субъектов РФ, муниципальных образований) нормативные правовые акты по вопросам, связанным с налогообложением и сборами, не могут изменять или дополнять законодательство о налогах и сборах.

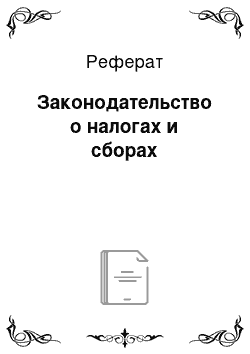

НК РФ устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации (рис. 12.3). Кодекс состоит из двух частей: часть I и часть II (специальная).

Правоотношения, регулируемые налоговым законодательством

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их

Рис. 12.3. Правовая система налогообложения, установленная Налоговым кодексом РФ.

должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц законодательство о налогах и сборах не применяется, если иное не предусмотрено НК РФ. Эти отношения регулируются таможенным законодательством.

Действие актов налоговою законодательства во времени

Для актов налогового законодательства действуют специальные правила вступления их в силу. Кроме того, в НК РФ получили отражение и дальнейшее развитие нормы Конституции РФ, устанавливающие наличие или отсутствие обратной силы тех или иных актов законодательства о налогах и сборах. В табл. 12.1 приведены предусмотренные кодексом нормы действия актов налогового законодательства во времени (установленные в зависимости от уровня нормативного акта и его содержания).

Рассмотренные правила вступления актов налогового законодательства в силу и нормы, устанавливающие наличие или отсутствие обратной силы этих актов, распространяются также на нормативные правовые акты о налогах и сборах федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ и органов местного самоуправления.

Определение несоответствия актов налогового законодательства НК РФ

Нормативный правовой акт о налогах и сборах признается не соответствующим кодексу, если имеет место хотя бы одно из следующих обстоятельств:

- • издан органом, не имеющим нрава издавать подобного рода акты, либо с нарушением установленного порядка издания таких актов;

- • отменяет или ограничивает установленные кодексом права налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей либо полномочия налоговых или таможенных органов;

- • вводит не предусмотренные НК РФ обязанности или изменяет определенное кодексом содержание обязанностей участников налоговых правоотношений, а также иных лиц, обязанности которых установлены НК РФ;

Таблица 12.1

Характер актов налогового законодательства. | Действие во времени. | |

Акты о налогах. | Вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, Предусмотренных ниже. | |

Акты о сборах. | Вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования, за исключением случаев, предусмотренных ниже. | |

Федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и (или) сборов. Акты законодательства о налогах и сборах субъектов РФ и нормативные правовые акты представительных органов муниципальных образований, вводящие налоги. | Вступают в силу не ранее 1 января наступающего года, но нс ранее одного месяца со да я их официального опубликования. | |

Акты о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки (размеры сборов), устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, а также иных участников налоговых правоотношений. | Обратной силы не имеют. | |

Акты о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах либо устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов и их представителей. | Могут вступать в силу со дня их официального опубликования. Имеют обратную силу. | |

Акты о налогах и сборах, отменяющие налоги и (или) сборы, снижающие размеры ставок налогов (сборов), устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей. | Могут вступать в силу со дня их официального опубликования. Могут иметь обратную силу, если в акте это прямо предусмотрено. | |

- • запрещает разрешенные кодексом действия налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей;

- • запрещает разрешенные или предписанные кодексом действия налоговых органов, таможенных органов, их должностных лиц;

- • разрешает или допускает действия, запрещенные кодексом;

- • изменяет установленные кодексом основания, условия, последовательность или порядок действий участников налоговых правоотношений, а также иных лиц, обязанности которых установлены кодексом;

- • изменяет содержание понятий и терминов, определенных в кодексе, либо использует эти понятия и термины в ином значении;

- • иным образом противоречит общим началам и (или) буквальному смыслу конкретных положений кодекса.

Признание нормативного правового акта не соответствующим Налоговому кодексу производится в судебном порядке, если иное не предусмотрено кодексом.

Действие международных договоров

Отношения в сфере налогообложения в рамках каждой отдельной страны регламентируются не только нормами национального налогового законодательства, но в ряде случаев и нормами международного права. Основной формой этой составной части системы законодательства выступают международные договоры и соглашения. Если международным договором РФ, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами, то применяются правила и нормы международного договора.

Участники налоговых правоотношений. Участниками правоотношений, регулируемых законодательством о налогах и сборах, являются:

- • налогоплательщики и плательщики сборов (организации и физические лица);

- • налоговые агенты, признаваемые таковыми НК РФ;

- • налоговые органы (ФНС России и ее территориальные органы);

- • таможенные органы (Федеральная таможенная служба и подчиненные ей таможенные органы РФ).

Примерный алгоритм реализации налоговых правоотношений приведен на рис. 12.4.