Стандартная финансовая сделка

В начале сделки вкладчик приносит некоторую сумму вклада (PV), а затем в течение года через равные промежутки (а может, и неравные) будет делать дополнительные взносы на счет. Предположим, что банк начисляет проценты несколько раз в год (как правило, один раз в год) по определенной процентной ставке (i). Таким образом, к концу сделки (п) величина вклада (FV) может быть определена по формуле… Читать ещё >

Стандартная финансовая сделка (реферат, курсовая, диплом, контрольная)

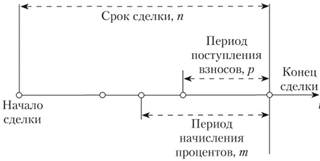

Рассмотрим схему стандартной сделки (рис. 2.1) акцептования финансового требования, например вклада в банке. Вкладчик в этом случае является владельцем финансового требования (он предоставляет денежные средства), а банк является контрагентом, т. е. принимает деньги и обязуется вернуть их с некоторой прибавкой.

Рис. 2.1. Схема простой сделки.

В начале сделки вкладчик приносит некоторую сумму вклада (PV), а затем в течение года через равные промежутки (а может, и неравные) будет делать дополнительные взносы на счет. Предположим, что банк начисляет проценты несколько раз в год (как правило, один раз в год) по определенной процентной ставке (i). Таким образом, к концу сделки (п) величина вклада (FV) может быть определена по формуле следующего общего вида FV = f (PV, i, т, р, п).

Другими словами, любая сделка всегда имеет начало и конец, причем денежная сумма в начале сделки называется текущей стоимостью (PV), а полученная в конце — будущей стоимостью (FV). Временной промежуток между началом и концом сделки называется сроком сделки (п). Кроме того, для любой сделки на весь ее срок устанавливается ставка процента (i), иногда она может быть равна нулю. Это минимальный набор параметров любой сделки.

Кроме этих обязательных параметров сделка может характеризоваться периодом начисления процентов (если проценты начисляются по времени, отличному от года), например каждый квартал или каждый месяц. Этот параметр обозначается обычно т и показывает число начислений процентов за год, например т = 4 означает поквартальное начисление процентов.

Кроме того, сделка может характеризоваться таким параметром, как частота поступлений средств в течение года. Этот параметр обозначается обычно р и показывает число пополнений за год, например р = 2 означает, что каждые полгода к первоначальной величине вклада прибавляется определенная сумма. Параметры р и т могут быть как равными, так и отличными друг от друга.

В любом случае перечисленные параметры связаны между собой определенными соотношениями, которые будут показаны ниже. Это позволяет, зная одни показатели, находить значения других.

Все финансовые расчеты делятся на две большие категории. Если необходимо определить будущую сумму, то говорят о расчетах по процессу наращения. Если необходимо определить текущую стоимость, то говорят о расчетах по процессу дисконтирования.

Переход из календарной шкалы в теоретическую шкалу

Все рассмотренные в этой главе формулы составлены для теоретической шкапы времени, где основной единицей измерения времени служит год. Однако в реальной жизни мы живем в календарной шкапе времени, где основной единицей являются сутки. Более того, все контракты, все трансакции фиксируют время совершения операции или время начала и конца сделки в календарной шкапе. Как вы уже помните, в теоретической шкале момент расчета всегда принимается за ноль, и от этого момента ведется отсчет времени. Как же пересчитать из календарной шкапы времени в теоретическую и наоборот?

С давних времен сложилось три практики пересчета из календарной шкалы в теоретическую. Все они рассматривают число дней в году (T) и число дней в месяце (t), для расчета продолжительности сделки.

т | t | |

28−31. | ||

Германская (30/360). | Французская (/467/360). | |

365 (366). | Не имеет смысла. | Английская (ACT/ACT) |

ACT — от англ, actual — фактически существующий.

Как следует из названий систем пересчета, все они возникли в разных странах. Так, германская практика использовалась в Германии, Дании, Швеции. Предпосылка для упрощения расчетов была такой: в году 12 месяцев по 30 дней. В настоящее время зга практика используется для расчетов «на пальцах» или отдельных промежуточных расчетов.

Французская практика использовалась во Франции и в странах Бенилюкса. Упрощающая предпосылка относится к количеству дней в году, оно равнялось 360, так как число 360 имеет больше делителей, чем число 365. что весьма удобно. Однако такая практика за год начисляет процентов больше, чем декларируется, поэтому в настоящее время она редко применяется.

Английская практика использовалась в США, Португалии, Швейцарии и, конечно, в Великобритании. Эта практика подразумевает, что для нахождения теоретического срока сделки учитываются реальное количество дней сделки и реальное количество дней в году. В настоящий момент времени система расчетов АСТ/АСТ является системой, используемой по умолчанию.

Чтобы найти точку на теоретической шкале времени, необходимо сделать два действия: 1) рассчитать общее число дней между двумя моментами времени (DSYS); 2) поделить полученный результат на число дней в году, используемое в данной системе (TSYS). Значение отношения  и будет точкой на теоретической шкале, которая потом используется в расчетах.

и будет точкой на теоретической шкале, которая потом используется в расчетах.

Например, рассчитаем срок сделки в теоретической шкале, которая началась 01.01.2013, а закончилась 01.08.2013. Для германской практики число дней сделки составит 7 — 30 = 210 дней, для английской и французской практик длина сделки в днях составит 212 дней. Соответственно, длина сделки составит по германской практике  года, по французской практике

года, по французской практике  года, по английской практике

года, по английской практике  года.

года.

Для пересчета в календарную шкалу из теоретической необходимо умножить теоретическое значение на количество дней в году в используемой практике.