Риск, доходность, портфель активов

В данной главе раскрывается связь между риском и доходностью отдельного актива, разбирается подход к управлению этими параметрами в составе портфеля активов (диверсификация), а также вопрос об определении портфеля инвестиций для разных типов инвесторов. В главе также рассматриваются основные модели равновесного ценообразования — САРМ и APT, их возможности и ограничения при принятии инвестиционных… Читать ещё >

Риск, доходность, портфель активов (реферат, курсовая, диплом, контрольная)

В данной главе раскрывается связь между риском и доходностью отдельного актива, разбирается подход к управлению этими параметрами в составе портфеля активов (диверсификация), а также вопрос об определении портфеля инвестиций для разных типов инвесторов. В главе также рассматриваются основные модели равновесного ценообразования — САРМ и APT, их возможности и ограничения при принятии инвестиционных решений на рынке капитала.

В результате изучения данной главы читатель будет:

знать

- • определение риска и его отличие от неопределенности;

- • основные подходы к измерению риска;

уметь

- • находить параметры портфеля активов;

- • находить оптимальный состав портфеля для инвесторов с различной степенью неприятия риска;

владеть

- • методами определения равновесной доходности;

- • методами определения неверно оцененных активов.

Доходность и риск отдельного актива

В предыдущих главах мы отмечали, что сравнивать активы по доходности можно лишь в случае схожести риска активов. Это не случайно, гак как существует тесная связь между риском и доходностью актива с данным уровнем риска.

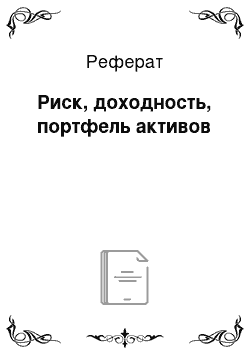

Рассмотрим несколько категорий активов, отличающихся между собой по уровню риска (в порядке увеличения риска): ставка овернайт денежного рынка, среднесрочные государственные облигации (ОФЗ — облигации федерального займа) (погашение через пять лет), долгосрочные государственные облигации (погашение через двадцать лет), акции крупных компаний и акции малых компаний. На рис. 5.1 представлены гистограммы ежедневного отклонения цены типичного актива из представленных категорий за период с 2003 по 2012 г. (% годовых) по российскому фондовому рынку.

Из гистограмм ясно, что чем надежней актив, тем меньше в процентном отношении количество дней за год, когда цена изменилась более чем на 10% в любую сторону. Также можно заметить, что распределение доходности акций нельзя причислить к нормальному, так как у этих распределений «тяжелые» хвосты.

Рис. 5.1. Риск и доходность разных классов активов.

Однако представленные на рис. 5.1 отклонения являются фактическими или историческими, так как рассчитаны на основе прошлых данных. Для правильного понимания концепции «риск/доходность» необходимо четко представлять себе связь между тремя величинами: цена актива, риск актива и доходность актива.

Связь между риском и ценой актива очевидна: чем выше риск, тем ниже должна быть цена, чтобы инвесторы захотели приобрести такой актив. Такая связь объясняется психологией человека: в среднем человек нс готов рисковать большими суммами, но готов пойти на риск, если сумма небольшая. Пример этому — лотерейные билеты. Цена каждого из них в отдельности редко превышает 100 руб., хотя призом может быть актив стоимостью десятки миллионов рублей. Люди покупают такие билеты, понимая ничтожность своих шансов выиграть, т. е. фактически «выбрасывают деньги на ветер». Но если бы такие билеты стоили 1000 руб., то число людей, приобретших лотерейные билеты, стало бы в разы меньше. Таким образом, различие только в цене: «100 руб. — не деньги», и ими можно пожертвовать, а «1000 руб. — это три-четыре обеда», и их потерять уже не хочется.

Связь между риском и доходностью также вполне понятна: чем выше риск, тем большее вознаграждение (премию) за риск требует инвестор. Например, у инвестора есть инвестиционная альтернатива, которая через год дает с вероятностью 0,4 потери в размере 20 000 руб., а с вероятностью 0,6 приносит прибыль в размере 50 000 руб. Математическое ожидание прибыли такой альтернативы равно 0,6 • 50 000 — 0,4 • 20 000 = 22 000 руб. Тогда если альтернативой этой инвестиции служит годовой вклад в банке, приносящий при том же размере первоначальных вложений 5000 руб., то премией за риск для указанной инвестиционной альтернативы будет разность суммы вознаграждения по инвестиционной альтернативе и вклада в банк, другими словами, премия за риск составит 22 000 — 5000 = 17 000 руб. Если инвестор считает данное вознаграждение адекватным или бо? льшим, чем ему хотелось бы, то он будет инвестировать в эту альтернативу, в противном случае он просто положит деньги в банк.

Таким образом, риск отрицательно связан с ценой актива и положительно с его доходностью. А как связаны между собой цена актива и его доходность? Ответ на этот вопрос зависит от того, какая доходность имеется в виду. Существуют два вида доходности: фактическая (реализованная) и ожидаемая.

Рассмотрим последовательность цен актива  соответственно в моменты времени

соответственно в моменты времени  . Реализованная доходность описывается формулой.

. Реализованная доходность описывается формулой.

(5.1а) а ожидаемая — формулой.

(5.1а) а ожидаемая — формулой.

(5.1б) Чтобы отличать эти доходности, для ожидаемой доходности используется оператор математического ожидания.

(5.1б) Чтобы отличать эти доходности, для ожидаемой доходности используется оператор математического ожидания.

Допустим, что текущая цена актива резко падает. В соответствие с формулами (5.1а) и (5.16) реализованная доходность падает, а ожидаемая доходность растет. Таким образом, ожидаемая доходность отрицательно связана с текущей ценой актива: чем меньше текущая цена, тем выше ожидаемая доходность. Также очевидно, что принимать решения следует по ожидаемой доходности, так как только ДР,) определяет эффективность совершаемой операции, решение по которой принимается сегодня. Какими бы высокими не были реализованные доходности, гарантировать рост стоимости в дальнейшем не может никто.

Далее рассмотрим, что понимается под риском для отдельного актива, как измеряется риск отдельного актива, и покажем, как можно повлиять на риск и доходность с помощью формирования инвестиционного портфеля.