Аренда техники.

Экономика строительства

Расчетная прибыль от сдачи машин в аренду может быть определена несколькими путями: в процентах к заработной плате машинистов по аналогии с расчетом сметной прибыли; в процентах к себестоимости продукции, как при финансовом планировании в некоторых строительных организациях; в процентах к капитальным затратам на приобретение машин, как принято в промышленности. Сумма расчетной себестоимости… Читать ещё >

Аренда техники. Экономика строительства (реферат, курсовая, диплом, контрольная)

Экономическая целесообразность взятия техники в аренду (проката) для арендодателя может быть обоснована путем сравнения с использованием техники, приобретаемой в собственность. Аналогично с точки зрения арендодателя должна быть обоснована минимально необходимая цена предоставления арендных услуг. Рассмотрим, например, целесообразность сдачи в аренду строительной машины.

Основными организационно-экономическими условиями, обеспечивающими целесообразность сдачи машин в аренду, являются:

- — невозможность использования машин по назначению в собственном строительно-монтажном производстве;

- — экономическая эффективность сдачи машин в аренду по ценам, сложившимся на рынке аренды;

минимизация рисков повреждения или потери машин, передаваемых арендатору;

хорошее правовое обеспечение договорных условий аренды.

Для строительных организаций экономическая эффективность передачи неиспользуемых машин в аренду прослеживается даже при небольшой рентабельности, так как простои машин всегда убыточны; если есть возможность, целесообразно сдавать такие машины в аренду. Для определения рентабельности необходимо подсчитать себестоимость эксплуатации машин арендодателем и сопоставить с рыночной ценой аренды.

Себестоимость эксплуатации машин включает следующие виды затрат (см. гл. 20 учебника):

- — амортизационные отчисления на восстановление;

- — затраты на ремонт и техническое обслуживание;

стоимость замены быстроизнашивающихся частей и гидравлической жидкости;

- — затраты на топливо, энергию, смазочные масла;

- — затраты на перебазировку, включая демонтаж, транспортировку, монтаж и испытания;

- — заработную плату машинистов;

- — накладные расходы, налоги и страхование;

- — резерв на компенсацию рисков.

Для правильного расчета экономических показателей работы машин необходимы данные производственного учета по каждому виду машин. При этом следует учитывать состав услуг, предлагаемых арендатору. Например, арендодатель не предоставляет услуг по эксплуатации машин и работе на них. В этом случае в себестоимость аренды входит только износ и стоимость капитального ремонта техники, а также страхование. Это так называемая холодная, или чистая, аренда.

Если же арендодатель оказывает, кроме того, услуги по обслуживанию техники и по эксплуатации техники на стройплощадке, в себестоимость будет входить стоимость текущего ремонта и технического обслуживания, замены быстроизнашивающихся частей и гидравлической жидкости. Соответственно это отразится и на цене аренды.

Полный же набор услуг («горячая», или полная, аренда) включает снабжение техники топливом и электроэнергией, смазочными маслами, перебазировку техники, а также предоставление подготовленных машинистов для работы на машинах. Такая аренда близка по экономическому значению к выполнению субподрядных работ.

Точный набор услуг должен быть определен в договоре аренды. В нем также указывается, кто несет расходы по различным видам ремонта, кто производит техническое обслуживание, снабжение материалами и т. п. Договор заключается, как правило, на условиях помесячной или посуточной оплаты. При «холодной» аренде это однозначно определяет зависимость себестоимости от амортизационных отчислений, а следовательно, от стоимости машины. При «горячей» аренде измерителем может являться не время, а объем работ (объем вынутого грунта и т. п.), что окончательно превращает аренду в субподряд.

Расчетная прибыль от сдачи машин в аренду может быть определена несколькими путями: в процентах к заработной плате машинистов по аналогии с расчетом сметной прибыли; в процентах к себестоимости продукции, как при финансовом планировании в некоторых строительных организациях; в процентах к капитальным затратам на приобретение машин, как принято в промышленности. Сумма расчетной себестоимости и расчетной прибыли, отнесенная к единице времени, покажет примерную планово-расчетную цену сдачи машин в аренду.

Следует, однако, учитывать, что цена сдачи в аренду даже ниже планово-расчетной может оказаться рентабельной в отсутствие иных предложений об использовании техники, так как условно-постоянные расходы (амортизация, затраты на обслуживание, накладные расходы) все равно имеют место.

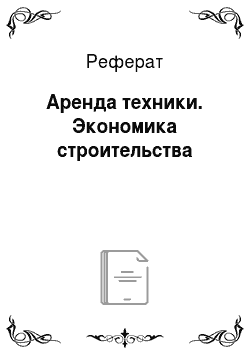

При взятии техники в аренду, с одной стороны, выбирается наиболее выгодное из предложений арендодателей, а с другой — сравниваются затраты на аренду с затратами на приобретение собственной техники. Для сопоставления таких вариантов может быть использован метод эквивалентных затрат (см. гл. 12 учебника). В частности, прогнозируемые эквивалентные затраты за срок планируемого использования в течение Т лет (Г может быть дробной величиной) для варианта с арендой выражаются формулой (без учета условно-переменных затрат на строительно-монтажные работы).

(41.1).

где Аг — годовая арендная плата, тыс. руб/год без НДС; ?т — годовой эквивалент затрат за срок аренды техники Т, в годах; kСПР — коэффициент спроса, учитывающий возможность частичного отказа от аренды в течение времени Т.

Для варианта приобретения техники в собственность эквивалентные затраты имеют вид.

(41.2).

где К — капитальные затраты при покупке техники без НДС, тыс. руб.; ИГ — годовые издержки эксплуатации техники без учета амортизационных отчислений, руб/год; kСД— вероятность сдачи в аренду неиспользуемой собственной техники.

Следует учитывать, что при отсутствии необходимости в использовании соответствующей техники от дальнейшей аренды можно отказаться, а собственная техника остается, и не факт, что она может быть, в свою очередь, сдана в аренду.

При небольшом объеме работ с использованием средств механизации стоимость эксплуатации собственной техники может быть даже выше стоимости аренды.

Сопоставляя формулы (41.1) и (41.2), можно заключить, что приобретать технику выгодно, когда ее стоимость (без НДС) не превышает.

(41.3).

Пример Стоимость покупки крана на специальном шасси автомобильного типа составляет 10 млн руб. без НДС. Расчетный срок полезного использования — 15 лет. Кран предлагается также в аренду по цене 30 тыс. руб. за смену (7 ч полезной работы) без учета ИДС. Кран может использоваться 2300 ч в году. Эксплуатационные затраты в случае собственной техники составляют 2,5 тыс. руб. в час, Иг = 2,5 • 2300 = 5750 тыс. руб. в год.

Вероятность того, что в освободившееся время кран может быть сдан в аренду, невелика и оценивается в kсд = 0,4.

В случае аренды годовые затраты составят Аг = 2300: 7 • 30 = 9857,1 тыс. руб/год.

При коэффициенте спроса kСПР, = 0,7 кран будет арендован на 2300 / 7 • 0.7 = 230 смен в году.

Годовой эквивалент при ставке дисконтирования 0,1 будет равен 0Ц5 = 0,12 872. По формуле (41.3) определяем критическое значение стоимости оборудования, которое равно 18 123 тыс. руб., что больше, чем 10 000 тыс. руб. Поэтому в данном случае приобрести кран выгоднее, чем брать его в аренду. Предоставляем читателю возможность убедиться в том, что при коэффициенте спроса менее 0,52 вывод меняется на противоположный.

Договоры по аренде недвижимости в экономическом плане мало отличаются от договоров по аренде техники, однако имеют существенные правовые особенности. В частности, договоры аренды и субаренды недвижимости на срок более года необходимо регистрировать в органах Росреестра. Суммы коммунальных платежей могут входить в арендную плату (при этом плательщиком является арендодатель) или выставляться арендатору отдельными счетами (тогда плательщик — арендатор).