Оценка риска долгосрочного инвестиционного проекта на основе дерева событий

Недостаток расчетов риска по методу дерева событий заключается в том, что при увеличении длительности рассматриваемого периода существенно возрастает число исходов. Так, если выделить три варианта событий за каждый подпериод и рассмотреть общий плановый период длительностью Т, то всего число вариантов исходов составит Зт. При этом, если Т = 2, то получим 9 исходов, если Т= 4, то уже 81, а если… Читать ещё >

Оценка риска долгосрочного инвестиционного проекта на основе дерева событий (реферат, курсовая, диплом, контрольная)

Дерево событий применяется для описания будущего развития рыночной конъюнктуры в том случае, если предполагается, что в каждом периоде возможно развитие различных событий, которые оказывают влияние на рыночную конъюнктуру и определяют будущие доходы и расходы по проекту. Во-первых, дерево событий используется в том случае, когда спрос на производимый товар или оказываемую услугу существенно меняется каждый рассматриваемый период. Например, имеются в виду те производимые товары, спрос на которые носит сезонный характер, но при этом в течение сезона этот спрос не является заранее заданным, а изменяется в зависимости от внешних условий и факторов. Именно с учетом предположения, что подобный спрос может возрастать (спрос большой) или падать (спрос маленький), были построены первые деревья событий. Деревья событий могут быть также построены с разбивкой по годам, полугодиям, сезонам и т. п.

Во-вторых, деревья событий могут быть использованы для описания результатов тех или иных последовательных тестов, например, в процессе разработки и тестирования того или иного лекарственного препарата, проведения работ по поиску полезных ископаемых. Особенность выделения соответствующих этапов дерева событий в данном случае состоит в том, что длительность каждого этапа дерева событий определяется сроком проведения соответствующих тестов, положительный результат которого предполагает решения о развитии проекта, а отрицательный результат на любом этапе означает либо отказ от исполнения проекта, либо потери затраченного капитала или утрату стоимости бизнеса. В последнем случае часто говорят о дереве решений, в котором наряду с развитием событий отражаются и возможные решения, которые может принимать менеджер в зависимости от реализации тех или иных событий. Некоторые особенности построения дерева решений рассмотрим ниже (см. параграф 6.3).

Формирование дерева событий начинается с выделения узлов событий и определения периода времени между ними. В числе узлов дерева событий выделяют корневой узел, узлы событий и конечные узлы. Корневой, или начальный, узел представляет собой начало дерева событий. В нашем примере именно в этом узле осуществляются инвестиционные расходы и начинается исполнение инвестиционного проекта, порождающего будущие рисковые доходы, изменение которых учитывается в последующих узлах дерева событий. Узел дерева событий характеризует момент времени, в который развитие будущей рыночной конъюнктуры может пойти по разным направлениям. Например, спрос может вырасти или упасть, цены на товары увеличиваться или уменьшаться в зависимости от инфляции, насыщения рынка, макроэкономических условий и т. п. В подобных случаях речь идет о двух исходах из каждого узла событий. В принципе можно рассматривать в зависимости от специфики изучаемого продукта, ожиданий менеджера и других условий и более двух исходов. Каждый исход при этом характеризуется определенными значениями рассматриваемых параметров: цен, объемов продаж, условно-переменных и условно-постоянных расходов, ставок процента и др., которые выступают факторами риска, определяющими будущие изменения компонентов денежного потока, а, следовательно, значения NPV. Конечные узлы отражают завершающие результаты при развитии экономики вдоль определенной последовательности событий.

Если дерево событий используется для измерения риска инвестиционного проекта, то для каждого его узла должен быть определен соответствующий финансовый показатель. Для корневого узла — это сумма инвестиций, для узлов событий и конечных узлов — соответствующие компоненты денежного потока, определяемые по тем значениям факторов, которые характеризуют данное событие.

Для построения мер риска по формулам (6.2)—(6.5) необходимо задать субъективные вероятности реализации каждого события, или, что тоже самое, вероятности перехода от одного узла дерева событий к соседнему. Используя эти вероятности, можно установить итоговые вероятности каждого возможного исхода, определяемого конечным узлом построенного дерева событий. При предположении о независимости событий по последовательным узлам соответствующего дерева итоговая вероятность каждого исхода рассчитывается как произведение вероятностей всех промежуточных исходов[1].

Предположим, что рассматривается дерево с двумя последовательными уровнями узлов событий. Тогда если в первый год реализовалось событие с номером j, субъективная вероятность которого составляет р1, а во второй год при развитии из этого узла рассматривается вариант с номером k, субъективная вероятность которого составляет рп, то вероятность реализации событий 0 >j > k определяется в виде p1jp2k- Аналогично определяются вероятности рассматриваемых исходов при других вариантах дерева событий. Используется предположение о независимости событий в различные периоды времени. Для каждого варианта конечного исхода рассматриваемого дерева событий должны быть построены денежные потоки, рассчитано значение чистой настоящей стоимости по формуле (6.1) и определены вероятности его реализации. Наличие этой информации позволяет выполнить расчеты риска по формулам (6.2)—(6.5).

Рассмотрим подробнее оценку риска на основе дерева событий. Для этого определим ожидаемое значение и риск в форме дисперсии и стандартного отклонения значений чистой настоящей стоимости для некоторого условного инвестиционного проекта, период исполнения которого составляет два года. Для анализа и определения возможных вариантов параметров денежного потока данного проекта построим дерево событий с разбиением по годам. Корневой узел в нулевой период предполагает инвестирование в сумме 18 000 тыс. руб. Проект обеспечивает получение рисковых доходов, возможные значения которых зависят от реализации событий в каждом выделенном узле. Предполагается, что в каждом узле событий возможны три исхода, различающиеся значением соответствующих компонентов денежного потока. Ради простоты считаем, что три исхода для каждого узла событий одинаковы, хотя возможен и учет различных исходов для рассматриваемых узлов событий. В каждом узле событий определены ставки расчетного процента и субъективные вероятности перехода от одного узла к другому. Для каждого узла они предполагаются одинаковыми. Все исходные данные, необходимые для расчетов, приведены на рис. 6.1, который и представляет рассматриваемое дерево событий.

Рис. 6.1. Дерево событий для рассматриваемого примера Пронумеруем для простоты конечные узлы дерева событий, приведенные па рис. 6.1, число которых соответствует количеству рассматриваемых вариантов реализации инвестиционного проекта, слева направо. В условиях данного примера учитывается девять возможных вариантов развития событий, т. е. девять вариантов денежных потоков в зависимости от развития событий в каждом узле. Учитывая полученные денежные потоки и ставки расчетного процента, можно определить значение чистой настоящей стоимости для каждого потока. Например, для второго варианта денежного потока имеем, тыс. руб.:

Аналогично проведены расчеты для всех остальных вариантов денежных потоков для данного дерева событий. Вероятности реализации каждого варианта денежного потока определяются как произведения соответствующих вероятностей перехода.

Так, для указанного выше второго варианта денежного потока искомая вероятность составляет 0,25 0,60 = 0,15. Значения чистой настоящей стоимости для всех вариантов денежного потока, соответствующих данному дереву событий, а также вероятности их реализации представлены в табл. 6.1. В этой же таблице приведены результаты расчетов показателей риска, выполненные в пакете Microsoft Excel в соответствии с формулами (6.2)—(6.5) (табл. 6.1).

Числовые значения, приведенные в столбцах 10 и 11 табл. 6.1, показывают значения слагаемых формул ожидаемого значения чистой настоящей стоимости (6.2) и дисперсии (6.3) соответственно. Значение стандартного отклонения определяется как корень из дисперсии (6.4). Данные табл. 6.1 позволяют выделить несколько характеристик риска рассматриваемого инвестиционного проекта. Во-первых, определенное представление о риске инвестиций в данный проект дает полученное распределение значений чистой настоящей стоимости, которое позволяет сделать вывод, что положительное значение NPV достигается в пяти возможных исходах, а в четырех остальных — значение NPV будет отрицательным и проект исполнять невыгодно. Именно в этом и заключается рисковый характер проекта. Особенность полученной оценки распределения значений NPV, как отмечено выше, состоит в том, что она не зависит от субъективных вероятностей рассматриваемых событий.

На основе анализа дерева событий (см. рис. 6.1) и полученного распределения значений NPV (см. табл. 6.1) можно сделать вывод, что если в первый год развитие пойдет по благоприятному варианту событий, то при любом развитии событий во втором году чистая настоящая стоимость данного проекта будет положительной и его исполнение выгодно для инвестора. В то время как реализация самого неблагоприятного варианта событий в первый год при любом варианте развития событий во втором году приведет к отрицательному значению чистой настоящей стоимости проекта, т. е. к тому, что исполнение проекта будет невыгодным.

Можно принять риск на себя и не предпринимать никаких дополнительных действий по изменению этого распределения, если инвестор ожидает какого-либо исхода из первых пяти. В этом случае можно рассмотреть возможности применения атакующей рисковой стратегии, предполагающей дополнительное расширение бизнеса в условиях благоприятного развития событий. Если же его ожидания связаны с последними четырьмя исходами, т. е. с реализацией неблагоприятного исхода проекта, то необходимо принимать какие-то решения по управлению рисками, направленные на защиту от неблагоприятных исходов, т. е. защитные рисковые стратегии. Соответствующие методы управления рисками будут рассмотрены в разд. III.

При использовании методов управления рисками необходимо определить, при каких условиях будущее развитие событий повлечет за собой благоприятные или неблагоприятные последствия для исполнения проекта, а также в каких случаях необходимы определенные меры по управлению рисками, направленные на изменение границ расчетного распределения NPV, его сдвиг в положительную область и т. п. Далее, учитывая субъективные вероятности наступления рассматриваемых событий, можно оценить ожидаемое значение чистой настоящей стоимости по формуле (6.2), которое в нашем примере составляет 137,55 тыс. руб. и является числом положительным. Таблица в. 1

Исходные параметры проекта, его ожидаемая чистая настоящая стоимость и риск в форме дисперсии и стандартного отклонения, тыс. руб.

№. п/п. | Период. | Ставка процента, %. | NPV | Вероятность перехода. | Ожидаемое значение. NPV | Дисперсия. NPV | Стандартное отклонение. NPV | |||||

0-й. | 1-й. | 2-й. | 1-й период. | 2-й период. | 1-й период. | 2-й период. | итоговая. | |||||

— 18 000. | 10 200. | 10 200. | 965,99. | 0,25. | 0,25. | 0,06. | 60,37. | 42 893,93. | ||||

— 18 000. | 10 200. | 10 000. | 615,04. | 0,25. | 0,60. | 0,15. | 92,26. | 34 199,49. | ; | |||

— 18 000. | 10 200. | 199,13. | 0,25. | 0,15. | 0,04. | 7,47. | 142,21. | ; | ||||

— 18 000. | 10 000. | 10 200. | 424,57. | 0,60. | 0,25. | 0,15. | 63,68. | 12 356,53. | ; | |||

— 18 000. | 10 000. | 10 000. | 80,18. | 0,60. | 0,60. | 0,36. | 28,87. | 1184,90. | ||||

б. | — 18 000. | 10 000. | — 327,95. | 0,60. | 0,15. | 0,09. | — 29,52. | 19 502,53. | ; | |||

— 18 000. | 10 200. | — 259,74. | 0,15. | 0,25. | 0,04. | — 9,74. | 5919,05. | ; | ||||

— 18 000. | 10 000. | — 594,73. | 0,15. | 0.60. | 0,09. | — 53,53. | 48 261,69. | ; | ||||

— 18 000. | — 991,74. | 0,15. | 0,15. | 0,02. | — 22,31. | 28 694.05. | ||||||

Итого. | 1,00. | 137,55. | 193 154,38. | 439,49. | ||||||||

Это означает, что в целом данный инвестиционный проект может быть рекомендован к исполнению, если инвестор является риск-нейтральным и принимает решение, ориентируясь только на положительное значение этого показателя. Одновременно этот показатель позволяет измерить риск в форме дисперсии по формуле (6.2). В нашем примере получено очень большое значение дисперсии (см. табл. 6.1), которое несопоставимо со значениями распределения NPV или со значением ожидаемой NPV и поэтому фактически не используется при практическом анализе риска проектов долгосрочных инвестиций. Ее значение используется только для расчета стандартного отклонения.

На основе расчетного значения дисперсии можно определить стандартное, или среднеквадратическое, отклонение gnpv = -y/l93154,39 = 439,49 тыс. руб. (см. табл. 6.1).

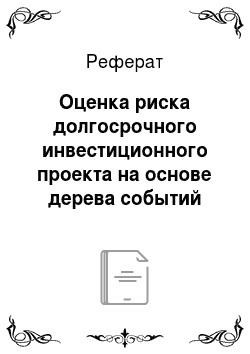

Значение стандартного отклонения превышает ожидаемое значение NPV, следовательно, левая часть интервала изменения NPV будет отрицательной. Это еще раз позволяет сделать вывод, что риск реализации данного долгосрочного инвестиционного проекта весьма высок и существует возможность реализации отрицательных значений NPV. Об этом же свидетельствует и значение коэффициента вариации, равное 3,20:

Вывод о том, что риск реализации долгосрочного инвестиционного проекта достаточно велик, подтверждает и анализ самих субъективных вероятностей, приведенных в табл. 6.1. Так, вероятность получить отрицательное значение чистой настоящей стоимости проекта, учитывая четыре подобных варианта развития событий, равна:

или 24%; с вероятностью 36% реализуется вариант с чистой настоящей стоимостью, равной 80,18 тыс. руб., что, как следует из материала, приведенного в параграфе 5.1, является достаточно неустойчивой оценкой.

Более устойчивая положительная оценка NPV достигается в четырех первых вариантах дерева событий с общей вероятностью 40%.

Очевидно, что более наглядное представление о рисковых характеристиках данного инвестиционного проекта по сравнению с указанными мерами риска позволяет получить построенное распределение NPV, в котором четко видны положительные и отрицательные значения этого показателя и интервалы их изменения. В этом состоит существенное отличие измерения риска в сфере реальной экономики по сравнению с оценкой и анализом риска на финансовых рынках, когда, например, в процессе управления портфелем акций учитывают только ожидаемую доходность и риск в форме стандартного отклонения этого портфеля, а распределение доходности не строят. То же верно и для каждой акции по отдельности.

Особенности интерпретации и применения мер риска долгосрочных инвестиционных проектов в процессе управления рисками рассмотрим в разд. III.

Основное преимущество использования дерева событий для оценки риска состоит в том, что этот метод позволяет оценить риск долгосрочного инвестиционного проекта с учетом возможного или предполагаемого развития рыночной конъюнктуры и иных характеристик в каждый выделенный подпериод в форме ожидаемого значения NPV, дисперсии и стандартного отклонения этого показателя, а также коэффициента вариации. Анализ различных исходов в рамках данного дерева событий дает возможность учесть основные направления развития рыночной конъюнктуры, а также понять необходимость применения тех или иных мер по управлению рисками.

Недостаток расчетов риска по методу дерева событий заключается в том, что при увеличении длительности рассматриваемого периода существенно возрастает число исходов. Так, если выделить три варианта событий за каждый подпериод и рассмотреть общий плановый период длительностью Т, то всего число вариантов исходов составит Зт. При этом, если Т = 2, то получим 9 исходов, если Т= 4, то уже 81, а если Т= б, то число исходов возрастает до 729. И далее по нарастающей. Практически это означает, что в последнем случае нужно построить прогноз 729 денежных потоков, задать субъективные вероятности перехода, либо одинаковые в каждом узле, как в приведенном примере, либо различные по периодам, а также другие необходимые исходные данные. При увеличении длительности рассматриваемого периода существенно возрастает объем субъективной исходной информации, что значительно снижает качество оценки рискового решения. Поэтому метод дерева событий не используется для измерения риска в данном случае.

- [1] Подробнее о построении и анализе дерева событий см.: Copeland Т., Antikarov V. Realoptionen. Das Handbuch fiir Finanz-Praktiker. Weinheim: Wiley, 2002. S. 119—127.