Система цен и их классификация

Регулируемые цены, устанавливаемые под контролем государства или отдельных субъектов РФ. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных, предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности. Косвенное регулирование предполагает воздействие на цены через изменение налогов… Читать ещё >

Система цен и их классификация (реферат, курсовая, диплом, контрольная)

Система цен характеризует собой взаимосвязь и соотношение различных видов цен. Она состоит из различных элементов, среди которых можно выделить как отдельные цены, так и определенные их группы.

Взаимосвязь цен обусловлена зависимостью отдельных предприятий, производств и отраслей от единого процесса формирования затрат на производство и других факторов. Поэтому повышение или понижение одной цены может вызвать изменения в уровне других цен. Особую роль при этом играют такие отрасли, как энергетика, транспорт, связь и др. Повышение цен в этих отраслях приводит к их росту во всех других, поскольку продукция этих отраслей применима повсеместно. В свою очередь, рост цен в остальных отраслях проявляется в наличии более дорогого оборудования, транспортных средств и т. д.

Цены, действующие в рыночной экономике страны, классифицируют по следующим основным признакам.

По характеру обслуживаемого оборота выделяют:

- • оптовые цены, по которым предприятия реализуют произведенную продукцию другим предприятиям и сбытовым организациям;

- • закупочные цены, по которым производители сельскохозяйственной продукции реализуют ее фирмам, промышленным предприятиям для дальнейшей переработки;

- • цены на строительную продукцию, включающие сметную стоимость, усредненную сметную стоимость, договорные цены;

- • розничные цены, по которым торговые организации реализуют продукцию населению, предприятиям, организациям;

- • тарифы грузового и пассажирского транспорта;

- • тарифы на платные услуги населению;

- • цены, обслуживающие внешнеторговый оборот;

- • трансфертные цены, по которым внутренние подразделения или филиалы интегрированной фирмы обмениваются между собой факторами производства и продуктами.

Любая цена включает ряд взаимосвязанных элементов. Соотношение отдельных элементов цены, выраженное в процентах, представляет собой ее структуру, позволяющую судить о значимости элементов цены и их уровне.

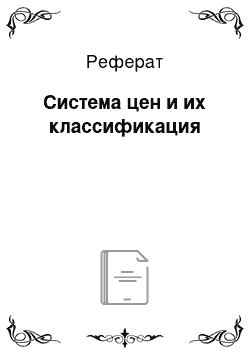

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли (рис. 17.1).

Рис. 17.1. Составные элементы розничной цены.

Состав затрат на производство и реализацию продукции определен главой 25 НК РФ и ПБУ 10/99. Для целей бухгалтерского учета состав затрат определяется по полному кругу затрат, который и является нижней границей цены предложения товара. Для целей налогообложения используют гак называемые откорректированные затраты, в состав которых отдельные виды расходов (представительские, на рекламу, обучение, страхование и др.) включаются в пределах норм, утвержденных в установленном порядке.

При обосновании цены конкретной продукции разрабатывается калькуляция себестоимости единицы изделия. Перечень статей затрат в калькуляции, а также их состав и порядок распределения по видам продукции и центрам затрат определяются отраслевыми методическими указаниями по планированию, учету и калькулированию себестоимости продукции. При их отсутствии предприятия самостоятельно определяют перечень статей затрат.

Любое предприятие стремится получить максимально возможную прибыль. Прибыль должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам груда, дивиденды по акциям и т. д.), но и развитие предприятия.

Государство также заинтересовано в увеличении прибыли предприятий, поскольку рост прибыли обеспечивает большую наполняемость доходной части бюджетов разных уровней.

Относительным показателем прибыли является рентабельность. Различают различные показатели рентабельности: продукции, продаж, активов, собственных средств и др. С точки зрения ценообразования наиболее важным показателем рентабельности является рентабельность продукции. Она определяется отношением сальдированного финансового результата (прибыль минус убыток) от реализации продукции к себестоимости реализованной продукции. Если получен отрицательный сальдированный финансовый результат от реализации продукции, имеет место убыточность. Этот показатель характеризует эффективность выпуска продукции, так как отражает взаимосвязь массы прибыли, полученной от реализации продукции, и использованных на ее производство затрат. В таблице 17.1 показана динамика рентабельности продукции по основным видам экономической деятельности.

В рассматриваемом периоде рентабельность продукции в целом по экономике снизилась с 10,2% в 2003 г. до 9,7% в 2012 г., т. е. на 4,9%, что можно охарактеризовать как негативную тенденцию. Такая же ситуация характерна для большинства видов экономической деятельности.

Что касается убыточных производств, то в 2003 г. таким было рыболовство и рыбоводство (-3,3%). В 2012 г. убыточным стало предоставление прочих коммунальных, социальных и персональных услуг (-1,0%). В качестве негативной тенденции также можно отметить снижение рентабельности продукции в обрабатывающих производствах.

Таблица 17.1

Рентабельность проданных товаров, продукции (работ, услуг) организаций по видам экономической деятельности (в процентах).

Всего в экономике. | 10,2. | 13,5. | 9,6. | 9,7. |

Сельское хозяйство, охота и лесное хозяйство. | 2,6. | 6,7. | 9,1. | 11,7. |

Рыболовство, рыбоводство. | — 3,3. | 5,2. | 18,2. | 21,4. |

Добыча полезных ископаемых. | 19,2. | 35,6. | 31,4. | 31,0. |

Обрабатывающие производства. | 12,4. | 15,3. | 13,2. | 11,0. |

Производство и распределение электроэнергии, газа и воды. | 6,4. | 5,3. | 6,4. | 4,7. |

Строительство. | 5,7. | 3,9. | 4,3. | 6,7. |

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования. | 8,9. | 9,7. | 8,9. | 8,2. |

Гостиницы и рестораны. | 9,0. | 11,6. | 5,9. | 8,4. |

Транспорт и связь. | 15,3. | 14,4. | 11,4. | 12,2. |

из них связь. | 35,8. | 33,6. | 21,9. | 26,7. |

Финансовая деятельность. | 1,0. | 5,8. | — 0,3. | 0,4. |

Операции с недвижимым имуществом, аренда и предоставление услуг. | 5,4. | 10,9. | 9,2. | 10,0. |

Государственное управление и обеспечение военной безопасности; социальное страхование. | 14,1. | 1,9. | 6,8. | 6,6. |

Образование. | 4,7. | 4,3. | 4,1. | 7,2. |

Здравоохранение и предоставление социальных услуг. | 4,1. | 3,4. | 1,7. | 6,5. |

Предоставление прочих коммунальных, социальных и персональных услуг. | 0,4. | 5,7. | — 0,1. | — 1,0. |

Россия в цифрах. 2013.

Наибольший уровень рентабельности сложился в добыче полезных ископаемых (31,0%), высоким был уровень рентабельности и в связи (26,7%).

Таким образом, далеко не все отрасли обеспечивают достаточный уровень прибыльности, в связи с чем необходима активизация государственного регулирования и экономического стимулирования перетока финансовых ресурсов в жизненно необходимые производства, в том числе через ценообразовательные процессы.

Важное место в структуре цены занимают налоги, формирующие доходы бюджетов разных уровней и внебюджетных фондов.

Страховые взносы имеют целевое назначение и выступают источником формирования социальных внебюджетных фондов: Пенсионного фонда, Фонда социального страхования, Фонда обязательного медицинского страхования.

Кроме страховых взносов выделяют целый ряд как прямых, так и косвенных налогов.

К косвенным налогам относятся налоги на продукцию и услуги, включаемые в цену товара или тариф. Косвенные налоги являются налогами на потребителя, который оплачивает их при покупке товаров. К ним относится налог на добавленную стоимость, акцизы, таможенные пошлины и др.

Прямые налоги устанавливаются на доходы или имущество физических или юридических лиц. Это налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество организаций, земельный, лесной налоги и др.

Наценки посреднических и торговых организаций обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получение определенной суммы прибыли.

Возмещение издержек оптовой торговли осуществляется с помощью снабженческо-сбытовых надбавок, включающих затраты и прибыль. В составе снабженческо-сбытовых надбавок учитываются расходы по закупке, хранению, транспортировке и реализации продукции, а также необходимая для нормальной деятельности этих организаций прибыль.

Расходы, но реализации товаров различными торговыми предприятиями возмещаются через торговую надбавку, включающую издержки розничного продавца и прибыль.

Чем больше посредников участвует в реализации товара, тем выше издержки обращения и, соответственно, более высокая продажная цена. В связи с этим создание крупных оптово-торговых фирм способствует удешевлению товародвижения.

В таблице 17.2 представлена структура розничных цен на отдельные виды продовольственных товаров.

Таблица 17.2

Структура розничных цен на отдельные виды продовольственных товаров в 2011 г. (на конец года, в процентах к розничной цене).

Стоимость сырья и основных материалов. | Расходы на производство. | Полная себестоимость единицы продукции. | Фактическая прибыль, убыток (-). | НДС, акциз и другие виды налогов. | Отпускная цена с НДС, акцизом и другими видами налогов (с учетом платы за доставку продукции). | Оборот сферы обращения. | |

Говядина (кроме бескостного мяса). | 58,08. | 10,51. | 68,59. | 3,14. | 6,09. | 77,84. | 22,16. |

Свинина (кроме бескостного мяса). | 56,33. | 9,76. | 66,09. | 2,18. | 5,17. | 73,47. | 26,53. |

Мясо птицы. | 44,08. | 21,46. | 65,54. | 4,34. | 4,80. | 74,70. | 25,30. |

Колбаса вареная высшего сорта. | 47,24. | 19,21. | 66,45. | 6,18. | 7,05. | 79,77. | 20,23. |

Окончание табл. 17.2

Стоимость сырья и основных материалов. | Расходы на производство. | Полная себестоимость единицы продукции. | Фактическая прибыль, убыток (-). | НДС, акциз и другие виды налогов. | Отпускная цена с НДС, акцизом и другими видами налогов (с учетом платы за доставку продукции). | Оборот сферы обращения. | |

Молоко цельное пастеризованное. | 43,55. | 26,98. | 70,53. | 3,82. | 6,90. | 81,79. | 18,21. |

Сметана 15—20% жирности. | 43,21. | 23,86. | 67,07. | 4,63. | 6,78. | 78,75. | 21,25. |

Творог жирный. | 44,06. | 21,74. | 65,80. | 5,82. | 6,84. | 78,86. | 21,14. |

Творог нежирный. | 39,66. | 20,43. | 60,09. | 7,25. | 6,24. | 73,71. | 26,29. |

Сыры сычужные твердые и мягкие. | 47,56. | 15,96. | 63,52. | 3,63. | 5,53. | 72,71. | 27,29. |

Масло сливочное. | 58,49. | 18,39. | 76,88. | — 0,64. | 7,02. | 83,29. | 16,71. |

Масло подсолнечное. | 35,49. | 9,51. | 45,00. | 2,95. | 4,33. | 52,42. | 47,58. |

Сахар-песок из сахарной свеклы отечественной. | 37,77. | 16,49. | 54,26. | 6,09. | 5,84. | 66,44. | 33,56. |

Мука пшеничная высшего сорта. | 31,08. | 12,31. | 43,39. | 1,00. | 4,33. | 49,24. | 50,76. |

Хлеб ржаной и ржано-пшеничный. | 22,16. | 48,22. | 70,38. | 3,98. | 7,17. | 82,56. | 17,44. |

Хлеб пшеничный из муки высшего сорта. | 22,53. | 40,21. | 62,74. | 11,00. | 7,13. | 81,67. | 18,33. |

Хлеб пшеничный из муки 1-го и 2-го сортов. | 25,23. | 46,51. | 71,74. | 2,40. | 7,04. | 82,18. | 17,82. |

Макаронные изделия из пшеничной муки высшего сорта. | 27,54. | 15,36. | 42,90. | 2,82. | 4,41. | 50,29. | 49,71. |

Водка крепостью 40% об. спирта и выше обыкновенного качества. | 10,11. | 13,39. | 23,50. | 4,03. | 43,32. | 70,86. | 29,14. |

Яйца столовые. | 32,40. | 23,85. | 56,25. | 10,41. | 2,24. | 68,92. | 31,08. |

Цены в России. 2012: стат. сб. / Росстат. М., 2012.

Как показывают данные таблицы, в основном доля полной себестоимости в структуре розничной цены составляет примерно 60% (исключением является водка, в структуре себестоимости которой преобладают НДС и акцизы). Доля прибыли в структуре цены невелика и колеблется от от убытка -0,64% по маслу сливочному до 11,0% по хлебу пшеничному. Косвенные налоги составляют в структуре цен продовольственных товаров, в основном 2—7%.

Доля оборота сферы обращения слишком завышена. Парадоксально, но факт: расходы по реализации таких товаров, как мука пшеничная, масло подсолнечное, макаронные изделия приближаются к их отпускной цене с НДС, акцизом и другими налогами. Примерно треть отпускной цены составляет оборот сферы обращения и по таким товарам, как сахар-песок, водка, сыры, яйца столовые.

Исходя из отмеченного можно сделать вывод о необходимости сокращения цепочки поставки товаров для избежания их излишних перевалок и, соответственно, дополнительного удорожания.

В зависимости от сферы регулирования различают:

- • свободные цены, которые устанавливаются производителями продукции и услуг па основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами;

- • договорно-контрактные цены, устанавливаемые по соглашению сторон. При этом продавец и покупатель, заключая договор (контракт), принимают на себя определенные обязательства;

- • цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия;

- • регулируемые цены, устанавливаемые под контролем государства или отдельных субъектов РФ. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных, предельных цен, надбавок, предельных коэффициентов изменения цен, предельного уровня рентабельности. Косвенное регулирование предполагает воздействие на цены через изменение налогов и процентных ставок по кредитам.

В Российской Федерации государственное регулирование ценообразования осуществляется на основании Указа Президента РФ от 28.02.1995 № 221 «О мерах по упорядочению государственного регулирования цен (тарифов)». Этим Указом определены перечни продукции и услуг, по которым осуществляется государственное регулирование цен.

Государственное регулирование цен и тарифов в отраслях, относящихся к естественным монополиям, осуществляется в соответствии с Федеральным законом от 17.08.1995 № 147-ФЗ «О естественных монополиях». В этих отраслях развитие конкуренции невозможно или неэффективно, что вызывает необходимость государственного регулирования их деятельности.

В зависимости от территории действия различают:

- • единые, или поясные цены;

- • региональные (зональные) цены.

Единые цены устанавливаются и регулируются федеральными органами исполнительной власти. Региональные — органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий. В соответствии с Указом Президента РФ № 221 определены перечни продукции производственно-технического назначения, товаров народного потребления и услуг, по которым федеральным органам исполнительной власти, а также органам исполнительной власти субъектов РФ предоставляется право вводить государственное регулирование цен, тарифов и надбавок.

Единые (поясные) регулируемые цены устанавливаются на следующие виды продукции и услуг:

- • газ природный (кроме реализуемого населению и жилищно-строительным кооперативам);

- • продукция ядерно-топливного цикла;

- • электроэнергия и теплоэнергия, тарифы на которые регулируются Федеральной энергетической комиссией;

- • продукция оборонного производства;

- • драгоценные металлы и сплавы;

- • перевозки грузов, погрузочно-разгрузочные работы на железнодорожном транспорте;

- • перевозки пассажиров, багажа, грузоперевозок и почты на железнодорожном транспорте (кроме перевозок в пригородном сообщении); и др.

В компетенцию органов исполнительной власти субъектов РФ входит регулирование цен на следующие виды продукции и услуг:

- • газ природный, реализуемый населению и жилищным кооперативам;

- • электроэнергия и теплоэнергия, тарифы на которые регулируются региональными энергетическими комиссиями;

- • топливо твердое, топливо печное бытовое и керосин, реализуемые населению;

- • оплата населением жилья и коммунальных услуг; и др.

В зависимости от метода включения транспортных расходов в цену товара выделяют:

- • цену «франко-склад поставщика»;

- • цену «франко-станция отправления»;

- • цену «франко-склад потребителя» и др.

Система франкирования показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара.

Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик.

По времени действия цены подразделяются на:

- • твердые (постоянные), которые не меняются в течение всего срока действия контракта;

- • текущие, меняющиеся в рамках одного контракта и отражающие изменение ситуации на рынке;

- • сезонные, действующие в пределах определенного периода времени;

- • скользящие, устанавливаемые на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления;

- • постоянные, срок действия которых не оговорен.

В классификации отдельно выделяются цены, используемые в статистике:

- • текущие;

- • средние;

- • сопоставимые;

- • неизменные.

Статистические цены являются обобщенными, агрегированными. Они позволяют анализировать и выявлять тенденции в динамике цен, устанавливать изменения в динамике физических объемов производства и реализации товаров, а также осуществлять анализ стоимостных показателей, кроме этого существуют так называемые мировые цены, по которым проводятся крупные экспортные и импортные операции, достаточно полно характеризующие состояние международной торговли конкретными товарами.

На практике мировые цены определяются по одним товарам (обычно сырьевым) уровнем цен стран-экспортеров или импортеров; по другим — ценами бирж, аукционов; но готовым изделиям — обычно ценами ведущих в мире производителей, специализирующихся на изготовлении продукции данного вида.

по ряду товаров мировыми являются:

- • на пшеницу — экспортные цены Канады;

- • на нефть — экспортные цены стран — членов ОПЕК;

- • на пиломатериалы — экспортные цены Швеции;

- • на каучук — цены Сингапурской биржи;

- • на цветные металлы — цены Лондонской биржи цветных металлов;

- • на пушнину — цены Лондонского и Санкт-Петербургского аукционов;

- • на чай — цены аукционов в Калькутте, Коломбо, Лондоне.

Существует классификация цеп и по другим признакам.