Традиционные методы планирования использования земельных ресурсов и объектов недвижимости

Для повышения эффективности метода программно-целевого планирования, применяемого в России, стоит учесть американский и французский опыт, где назначается ответственный орган за реализацию целевых программ и на основе полученных оценок каждого этапа программы определяется ее эффективность. В том случае если есть расхождения плановых показателей с фактическими, определяются причины, затем… Читать ещё >

Традиционные методы планирования использования земельных ресурсов и объектов недвижимости (реферат, курсовая, диплом, контрольная)

Как было уже сказано, к традиционным методам планирования использования земельных ресурсов и объектов недвижимости относят нормативный, балансовый и программно-целевой.

Одним из важнейших методов планирования использования земельных ресурсов и объектов недвижимости является балансовый метод, реализуемый через систему балансов.

Баланс представляет собой уравнение, равновесие двух сторон и чаще всего имеет вид таблицы. Главной задачей составления любого баланса является обеспечение соответствия распределяемых потребностей с возможными ресурсами. Балансы бывают отчетными, прогнозными, плановыми.

Балансовый метод выражает свою экономическую сущность в виде балансовых моделей. Их разработка позволяет устанавливать материальные, трудовые и стоимостные пропорции как на федеральном и региональном уровнях, так и на уровне отдельных землепользований. Все экономические балансы условно делятся на три группы: материальные, стоимостные и трудовые.

Материальные балансы используют для установления материальных вещественных пропорций на разных административно-территориальных уровнях и разрабатываются в физических единицах (гектарах, тоннах, метрах, штуках и т. д.). Такие балансы состоят из двух частей: ресурсной, где отражаются показатели, характеризующие ресурсы по всем источникам поступления, и распределительной, характеризующей направления использования ресурсов. Эти части должны быть равны. Примером материального баланса является отчеты о наличии и распределении земель.

Стоимостные балансы — это балансы, где отражено образование доходов по всем источникам поступления и их распределение по направлениям использования. В стоимостных балансах все показатели величины выражаются в денежной форме, что существенно облегчает сопоставление разнородных ресурсов. На федеральном уровне стоимостной баланс — это государственный бюджет страны. Примером стоимостных балансов может быть любой финансовый план землеустроительного предприятия или бюджет региона.

Трудовые балансы представляют систему сводных и частных балансов, которая отражает процесс воспроизводства трудовых ресурсов, выявляет их наличие, потребность в них, состав, резервы на разных административно-территориальных уровнях[1].

В планировании использования земельных ресурсов и объектов недвижимости широко применяются натурально-стоимостные балансы. Они используются на уровне как отдельных землеустроительных предприятий, так и страны в целом. В этом случае все расчеты проводятся параллельно в натуральном и стоимостном выражении. Кроме того, находят свое применение комплексные балансы, сочетающие в себе и материальные, и стоимостные, и трудовые. Примером таких балансов может быть технико-экономическое обоснование деятельности земельной службы.

Для решения отдельных задач краткосрочного планирования использования земельных ресурсов и объектов недвижимости могут также использоваться статистические балансы. Их составляют, как правило, на один год, такие балансы дают некоторое представление о динамике использования земельных ресурсов или сделках с объектами недвижимости.

В настоящее время при расчетах балансов достаточно широко используются экономико-математические методы и программное обеспечение. Балансы применяются при разработке оперативных, годовых, среднесрочных и долгосрочных прогнозов и планов. К недостаткам балансового метода можно отнести большую трудоемкость работ по сбору и обработке исходной информацию. Балансовый метод находится в тесной взаимосвязи с нормативным методом.

Пример 6.1.

Эксперту Петру Зайчикову поручено составить земельный баланс Люберецкого района на перспективу. Эксперт учел при разработке баланса результаты проведенных плановых и прогнозных мероприятий. Кроме того, отразил, что площадь Люберецкого района не изменится, а изменится площадь категорий земельного фонда внутри района. Перераспределения земель внутри района произошли следующие: земли населенных пунктов увеличились на 86 га в связи с увеличением жилой многоэтажной и индивидуальной застройки и объектов культурно-бытового обслуживания; земли промышленности, энергетики и иного специального назначения увеличились на 4 га в связи со строительством нового завода. Эти изменения отразились на площади земель сельскохозяйственного назначения — она уменьшилась на 78 га, а также на площади земель запаса — уменьшилась на 12 га. Площадь остальных категорий земельного фонда Люберецкого района (земель особо охраняемых территорий, земель лесного фонда, земель водного фонда) не изменилась.

Свои результаты эксперт П. Зайчиков представил в виде табл. 6.1. В таблице отражены все изменения в структуре площади района.

Таблица 6.7.

Прогноз земельного баланса района на перспективу.

Категория земельного фонда. | Фактическое положение. | На конец планового периода. | ||

га. | %. | га. | %. | |

Земли сельскохозяйственного назначения. | 14,6. | 14,1. | ||

Земли населенных пунктов. | 37,6. | |||

Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения. | 13,6. | 13,7. | ||

Земли особо охраняемых территорий и объектов. | 0,01. | 0,01. | ||

Земли лесного фонда. | 34,5. | 34,5. | ||

Земли водного фонда. | 0,1. | од. | ||

Земли запаса. | 0,2. | 0,07. | ||

Итого. | 100,00. | 100,00. | ||

Нормативный метод планирования использования земельных ресурсов и объектов недвижимости базируется на нормативной базе планирования, которая включает совокупность прогрессивных норм и нормативов. Сущность нормативного метода планирования заключается в том, что на основе заранее установленных норм и техникоэкономических нормативов рассчитываются потребности в различных ресурсах и их источниках.

Технико-экономические нормы и нормативы являются важнейшей составляющей всей совокупности информационных данных, характеризующих основные элементы процесса управления земельными ресурсами и недвижимого имущества.

Норма — это научно обоснованная мера предельной или минимально допустимой величины технико-экономического показателя. К основным нормам при планировании использования земельных ресурсов и объектов недвижимости можно отнести нормы затрат материальных ресурсов, затрат труда и заработной платы, личного потребления и др.

В отличие от норм под нормативами понимают обобщенные, регламентированные величины затрат рабочего времени, материальных и денежных ресурсов. Их устанавливают либо аналитическим, либо расчетным путем на укрупненные измерители (на один гектар, на одного человека)[2].

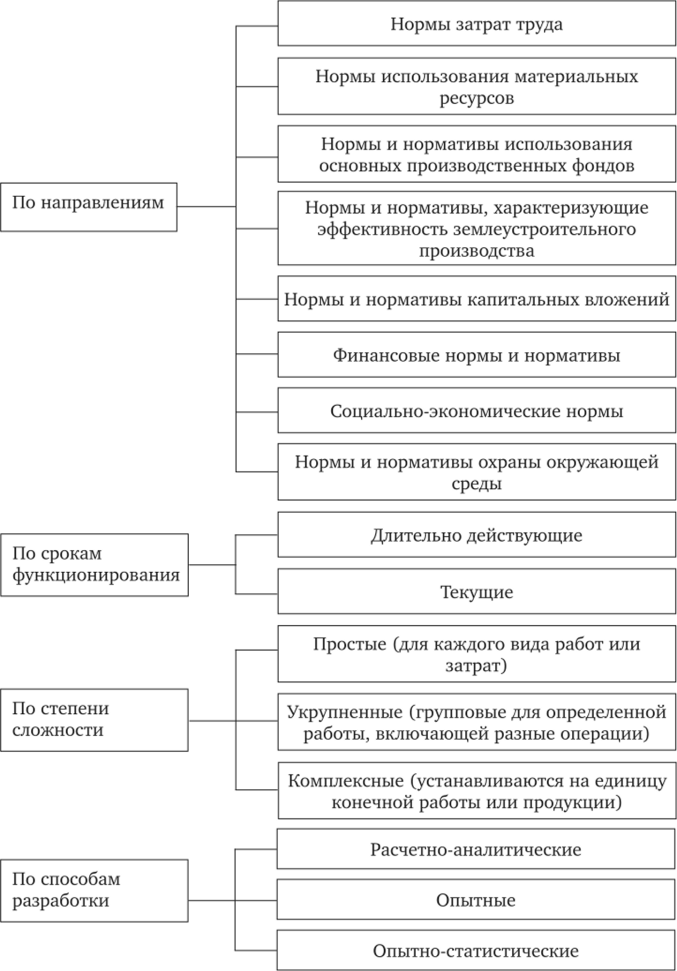

Нормы и нормативы классифицируются по различным критериям. В качестве критерия выступают направления применения норм и нормативов, период действия, степень сложности, методы разработки и др. (рис. 6.1).

Рис. 6.1. Классификация норм и нормативов.

Рассмотрим некоторые из них подробнее.

По направлениям применения нормы и нормативы подразделяются:

- — на нормы затрат труда (нормы выработки — количество выданного кадастрового плана на одного специалиста земельной службы или в единицу времени в принятых единицах измерения) или затраты времени (трудоемкость);

- — нормы использования материальных ресурсов (нормы расхода основных и вспомогательных материалов, топлива, электроэнергии);

- — нормы и нормативы использования основных производственных фондов (оборудования, транспортных средств) в натуральных показателях, а также в стоимостном измерении;

- — нормы и нормативы, характеризующие эффективность землеустроительного производства;

- — нормы и нормативы капитальных вложений (нормативы удельных капитальных вложений);

- — финансовые нормы и нормативы;

- — социально-экономические нормы (нормы потребления на душу населения, нормы жилой площади в городской и сельской местностях, нормы в объектах культурно-бытового обслуживания);

- — нормы и нормативы охраны окружающей среды (степень очистки воды, воздуха от вредных веществ).

По периоду действия выделяют длительно действующие, или перспективные (среднеи долгосрочная перспектива), нормы и нормативы и текущие, используемые при разработке годовых прогнозных и плановых документов.

По степени сложности нормы и нормативы делятся на простые (для каждого вида работ или затрат), укрупненные (групповые для определенной работы, включающей разные операции) и комплексные (устанавливаются на единицу конечной работы).

По методам разработки нормы делятся на расчетно-аналитические, опытные и отчетно-статистические. Наиболее эффективными являются расчетно-аналитические, устанавливаемые на основе технически и экономически обоснованных расчетов; для их определения используются современные методики. Опытные нормы определяют исходя из экспериментальных данных. Их используют, как правило, в том случае, когда из-за отсутствия соответствующих расчетных данных невозможно применить расчетный метод. Отчетно-статистические нормы рассчитываются на основе статистических данных за прошлые периоды. Такие нормы устанавливаются только тогда, когда нельзя их определить расчетным или опытным методами.

Кроме того, нормы и нормативы разделяются по уровню агрегирования — нормы и нормативы макроуровня (федеральный уровень), уровня министерств (ведомств), предприятия.

Пример 6.2.

Эксперт Михаил Потапкин должен определить с помощью нормативного метода планирования количество требуемых объектов социально-культурного обслуживания и занимаемую ими площадь в Люберецком районе Московской области. Сначала эксперт в табл. 6.2, используя норматив количества мест на 1000 жителей, фактическое количество объектов в местах и уже определенную им ранее прогнозную численность Люберецкого района на перспективу, равную 297 100 человек, определяет плановое количество в местах.

Для дошкольных образовательных учреждений:

- 297 100 • 40 / 1000 = 11 884; для больниц:

- 297 100 100/1 1,9 = 3535; для массовых библиотек:

- 297 100 • 2 / 1000 = 594;

для помещения под физкультурно-оздоровительные занятия:

- 297 100 • 70 / 1000 = 20 797; для гостиниц:

- 297 100−6/1000 = 1783.

Далее эксперт определил потребность в новом строительстве как разницу между плановым значением и фактическим.

Таким образом, для дошкольных образовательных учреждений она равна 11 884 • 10 536 = 1348; для больниц:

- 3535 — 2763 = 772; для массовых библиотек:

- 594−446 = 148;

для помещения под физкультурно-оздоровительные занятия:

- 20 797−19 968 = 829; для гостиниц:

- 1783−600 = 1183.

Расчет потребности в общественных учреждениях.

Таблица 6.2

Наименование учреждения, предприятия, сооружения. | Единица измерения. | Норматив на 1000 жителей. | Всего по району. | ||

Фактическое. (сохраняемые). | Плановое. (расчетное). | Новое строительство (расчетное). | |||

Учреждения образования. | |||||

Дошкольные образовательные учреждения. | Мест. | 10 536. | 11 884. | ||

Учреждения здравоохранения. | |||||

Больницы. | Коек. | 11,9. | |||

Учреждения культуры и искусства. | |||||

Массовые библиотеки. | Единиц на одного жителя. | ||||

Наименование учреждения, предприятия, сооружения | Единица измере ния | Норматив на 1000 жителей | Всего по району | ||

Факти ческое (сохраня емые) | Пла новое (расчет ное) | Новое строительство (расчетное) | |||

Физкультурно-оздоровительные сооружения. | |||||

Помещения для физкультурнооздоровительных занятий. | м2 | 19 968 | 20 797 | ||

Учреждения социального обслуживания. | |||||

Гостиницы. | Мест. | ||||

На следующем этапе М. Потапкин в табл. 6.3 определил плановое количество культурно-бытовых объектов, исходя из нормативной вместимости и рассчитанной до этого потребности в новом строительстве.

Для дошкольных образовательных учреждений:

- 1348/250 = 5; для больниц:

- 772/140 = 6;

для массовых библиотек:

148/40 = 4;

для помещения под физкультурно-оздоровительные занятия:

- 829/40 = 21; для гостиниц:

- 1183/350 = 3.

Таблица 6.3

Планируемые параметры объектов социально-культурного обслуживания.

Наименование объектов | Еди- ница изме рения | Норма тивная вмести мость | Количество требуемых объектов (расчетное) | Площадь отвода под одним объектом | Общая площадь, га (расчетная) |

Учреждения образования. | |||||

Дошкольные образовательные учреждения. | Мест. | 0,7. | 3,5. | ||

Учреждения здравоохранения. | |||||

Больницы. | Коек. | 1,5. | |||

Учреждения культуры и искусства. | |||||

Массовые библиотеки. | Мест. | 0,3. | 1,2. | ||

Наименование объектов | Еди- ница изме рения | Норма тивная вмести мость | Количество требуемых объектов (расчетное) | Площадь отвода под одним объектом | Общая площадь, га (расчетная) |

Физкультурно-оздоровительные сооружения. | |||||

Помещения для физкультурнооздоровительных занятий. | Мест. | 0,2. | 4,2. | ||

Учреждения социального обслуживания. | |||||

Гостиницы. | Мест. | 0,2. | 0,6. | ||

Итого. | 18,5. | ||||

Потом эксперт, зная норматив площади под одним объектом и планируемое количество объектов, определяет плановую площадь под объектами. Для дошкольных образовательных учреждений:

- 0,7 • 5 = 3,5; для больниц:

- 1,5 • 6 = 9;

для массовых библиотек:

0,3 • 4 = 1,2;

для помещения под физкультурно-оздоровительные занятия:

- 0,2 • 21 = 4,2; для гостиниц:

- 0,2 • 3 = 0,6.

Таким образом, планируемая площадь под всеми объектами культурнобытового обслуживания согласно расчетам эксперта М. Потапкина составила 18,5 га.

В условиях нестабильности экономики роль и значение нормативного метода при планировании использования земельных ресурсов и объектов недвижимости возрастает. Следовательно, одна из важнейших задач — повышение требований к разработке систем норм и нормативов, ее совершенствование.

Как уже было отмечено ранее, при решении любой задачи планирования формируется не одна, а несколько целей, а при разработке плана — система целей. Наиболее эффективным способом достижения важнейших целей социально-экономического развития территории является использование целевых программ. В настоящее время целевые программы становятся важным инструментом и позволяют в рамках программно-целевого метода сконцентрировать усилия для комплексного и системного решения проблем в сфере земельно-имущественных отношений.

Существуют два близких термина: «целевая комплексная программа» и «государственная программа». Они возникли как инструмент планирования долгосрочных стратегических программ и проектов государства в сфере социально-экономического развития и безопасности.

Целевая комплексная программа — это система увязанных между собой по содержанию, срокам, ресурсам мероприятий (действий) производственно-технического, научно-технического, социального, организационного характера, направленных на достижение единой цели, решение общественной проблемы[3].

В соответствии с постановлением Правительства РФ от 2 августа 2010 г. № 588 «Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации» государственная программа — это система мероприятий (взаимоувязанных по задачам, срокам осуществления и ресурсам) и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности.

Государственные программы внедрялись в нашей стране постепенно, переходя от однолетнего бюджетного планирования к федеральным целевым программам (ФЦП), а затем к государственным программам. Основная цель этого перехода — внедрение системного стратегического планирования бюджета на долгосрочный период. Такое планирование за счет повышения социальной и экономической эффективности расходов позволит повысить эффективность функционирования и конкурентоспособности экономики, благосостояние и уровень жизни населения, решить ряд социальных проблем.

В 2010 г. началось преобразование федерального бюджета из преимущественно непрограммного (более 90% непрограммных расходов) в преимущественно программный вид. Направленность ФЦП на достижение конкретной цели делает их неудобным инструментом для перевода в программный вид большого объема расходов: требуется создать огромную иерархическую структуру из таких конкретных целей, большой аналитический аппарат. На 2011 г. 55 ФЦП покрывали чуть больше 8% расходов бюджета, соответственно, для 90%-ного покрытия потребовалось бы разработать около 600 ФЦП.

Целевые программы по уровню их разработки и утверждения делятся на федеральные, региональные и муниципальные.

Согласно действующему бюджетному законодательству целевые программы по видам делятся на долгосрочные, ведомственные и федеральные адресные инвестиционные программы.

Пример 6.3.

Примером целевой программы в сфере земельно-имущественных отношений можно назвать действующую федеральную целевую программу «Развитие единой государственной системы регистрации прав и кадастрового учета недвижимости (2014—2020 годы)», утвержденную постановлением Правительства РФ от 10 октября 2013 г. № 903.

Координатором программы выступает Минэкономразвития России. Государственные заказчики, кроме Минэкономразвития России, — Федеральная служба государственной регистрации, кадастра и картографии, Федеральное агентство по управлению государственным имуществом, Федеральная налоговая служба, Министерство связи и массовых коммуникаций Российской Федерации.

Целью ФЦП является гармонизация сферы земельно-имущественных отношений, базирующаяся на соблюдении баланса интересов, взаимной ответственности и скоординированности усилий государства, бизнеса и общества, обеспечивающая переход к инновационному социально ориентированному типу экономического развития Российской Федерации.

Для достижения указанной цели необходимо решить следующие задачи:

- — объединение Единого государственного реестра прав на недвижимое имущество и сделок с ним и государственного кадастра недвижимости в единый государственный информационный ресурс;

- — обеспечение организации предоставления услуг по принципу одного окна и переход к оценке гражданами качества предоставления услуг;

- — повышение качества указанных информационных ресурсов для обеспечения инвестиционной привлекательности и повышения эффективности налогообложения недвижимости.

В качестве целевых индикаторов ФЦП установлены:

- — доля объектов недвижимости, сведения о которых содержатся в государственном кадастре недвижимости, Едином государственном реестре прав на недвижимое имущество и сделок с ним (Едином государственном реестре недвижимости) и документы по которым переведены в электронный вид, в общем количестве сформированных дел Единого государственного реестра недвижимости;

- — количество субъектов РФ, на территориях которых внедрен Единый государственный реестр недвижимости;

- — количество субъектов РФ, на территориях которых обеспечен переход к государственной системе координат от местных систем координат, принятых для ведения Единого государственного реестра недвижимости;

- — доля площади земельных участков, относящихся к собственности Российской Федерации (за исключением земель лесного, водного фондов, земельных участков объектов культурного наследия, земель обороны и безопасности) и учтенных в государственном кадастре недвижимости (Едином государственном реестре недвижимости), с границами, соответствующими требованиям законодательства РФ, в общей площади земельных участков, относящихся к собственности Российской Федерации (за исключением земель лесного, водного фондов, земельных участков объектов культурного наследия, земель обороны и безопасности), включенных в государственный кадастр недвижимости (Единый государственный реестр недвижимости);

- — доля земельных участков, учтенных в государственном кадастре недвижимости (Едином государственном реестре недвижимости), с границами, соответствующими требованиям законодательства РФ, в общем количестве земельных участков, учтенных в государственном кадастре недвижимости (Едином государственном реестре недвижимости);

- — доля услуг по государственной регистрации прав и кадастровому учету, оказываемых через информационно-телекоммуникационную сеть Интернет, в общем количестве государственных услуг по государственной регистрации прав и кадастровому учету;

- — доля лиц, положительно оценивающих качество работы регистрационных органов, в общем количестве опрошенных лиц;

- — рост совокупных поступлений в консолидированный бюджет, получаемых от сбора земельного налога, налога на имущество физических лиц и налога на имущество организаций;

- — срок государственной регистрации прав;

- — срок кадастрового учета;

- — время ожидания заявителями в очереди;

- — доля территории Республики Крым, на которой проведена государственная кадастровая оценка земельных участков, в общем объеме территории Республики Крым, на которой планируется проведение государственной кадастровой оценки земельных участков.

Успешность реализации ФЦП оценивается по достигнутым результатам и показателям социально-экономической эффективности, в качестве которых принимают:

- — увеличение в 2020 г. доли объектов недвижимости, сведения о которых содержатся в государственном кадастре недвижимости, Едином государственном реестре прав на недвижимое имущество и сделок с ним (Едином государственном реестре недвижимости) и документы по которым переведены в электронный вид, в общем количестве сформированных дел Единого государственного реестра прав на недвижимое имущество и сделок к ним и государственного кадастра недвижимости (Единого государственного реестра недвижимости) до 52%;

- — увеличение в середине срока реализации программы количества субъектов РФ, на территориях которых внедрен Единый государственный реестр недвижимости, до 85 единиц;

- — увеличение в середине срока реализации программы количества субъектов РФ, на территориях которых обеспечен переход к государственной системе координат от местных систем координат, принятых для ведения государственного кадастра недвижимости (Единого государственного реестра недвижимости), до 85 единиц;

- — увеличение в 2020 г. доли площади земельных участков, относящихся к собственности Российской Федерации (за исключением земель лесного, водного фондов, земельных участков объектов культурного наследия, земель обороны и безопасности) и учтенных в государственном кадастре недвижимости (Едином государственном реестре недвижимости), с границами, соответствующими требованиям законодательства РФ, в общей площади земельных участков, относящихся к собственности Российской Федерации (за исключением земель лесного, водного фондов, земельных участков объектов культурного наследия, земель обороны и безопасности), включенных в государственный кадастр недвижимости (Единый государственный реестр недвижимости), до 58%;

- — увеличение в 2020 г. доли земельных участков, учтенных в государственном кадастре недвижимости (Едином государственном реестре недвижимости), с границами, соответствующими требованиям законодательства РФ, в общем количестве земельных участков, учтенных в государственном кадастре недвижимости (Едином государственном реестре недвижимости) до 53,7%;

- — увеличение в 2018 г. доли услуг по государственной регистрации прав и кадастровому учету, оказываемых через информационно-телекоммуникационную сеть Интернет, в общем количестве государственных услуг по государственной регистрации прав и кадастровому учету до 70%;

- — рост совокупных поступлений в консолидированный бюджет, получаемых от сбора земельного налога, налога на имущество физических лиц и налога на имущество организаций, до 31%.

Программно-целевой метод используется для разработки целевых программ в сфере земельно-имущественных отношений и базируется на выборе поставленной цели и разработке нескольких вариантов взаимоувязанных экономических и социальных программ развития. Программно-целевой метод планирования построен по логической схеме «цели — пути — способы — средства». Особенностью данного метода планирования является составление конкретной программы достижения желаемых результатов. Программно-целевой метод планирования позволяет не только наблюдать ситуацию, но и влиять на ее последствия, что выгодно отличает его от большинства других методов. Программно-целевой метод планирования состоит в отборе приоритетных целей, в разработке взаимоувязанных мероприятий по их достижению в заданные сроки с максимальной эффективностью при требуемом обеспечении ресурсами. Метод включает разработку программ с учетом стратегических целей, определение путей, средств и организационных мероприятий по их достижению, предполагает многообразие целей (научно-технических, организационно-экономических, экологических и др.). Необходимо отметить, что в процессе планирования все цели находятся в определенных взаимосвязях, пересекаются, в итоге необходимо сопоставить подготовленные программы с учетом различных целей, т. е. провести «конкурс целей».

В разрабатываемые системы планирования должен закладываться принцип поэтапного моделирования, предполагающий использование результатов решений задач предыдущего этапа на следующих этапах. При этом возникают сложности с определением первичности и вторичности этапа. Программно-целевой метод имеет два подхода: целевой и комплексный.

Целевой подход определяет разработку иерархически взаимосвязанных целей развития предприятия, выделение ведущих целей и подцелей, определение приоритета целей и их реализацию во времени. Комплексный подход предполагает увязку технических, технологических, организационных факторов процесса производства.

Программно-целевой метод чаще всего используется в условиях наличия проблемных ситуаций[1].

Программно-целевой метод при планировании использования земельных ресурсов и объектов недвижимости имеет ряд недостатков:

- — коррупция должностных лиц;

- — непрофессионализм работников органов государственной регистрации, кадастрового учета и картографии;

- — к настоящему времени не созданы четкие организационноуправленческие и нормативно-законодательные основы целевого программирования; можно отметить бессистемность в разработке и принятии территориальных программ; не устранены попытки осуществления чрезмерного количества одновременно реализуемых, не увязанных между собой, мелких и частных программ;

- — проблемы в системе организации осуществления регистрации прав на недвижимое имущество и сделок с ним (очереди, неэффективность услуги электронной записи через веб-портал Росреестра, нарушение сроков выдачи свидетельств и т. д.);

- — программно-целевое планирование используется не для решения новых проблем, а в основном для совершенствования действующих систем управления;

- — отсутствие более 50% сведений об объектах недвижимого имущества в государственном кадастре недвижимости;

- — ошибки, включая отсутствующие сведения о правах на объект недвижимого имущества;

- — отсутствие реальной оценки качества предоставления услуг органов кадастрового учета (в отчетах Росреестра представлены завышенные показатели по многим факторам, в частности «процент удовлетворенных граждан услугами Росреестра», «время ожидания в очереди» и т. д.);

- — невыполнение законодательных норм;

- — недостаточность научной базы по рассматриваемому вопросу, нечасто применяются новые подходы и алгоритмы при разработке целевых программ;

- — недостаточная оперативность при разработке программ, не всегда учитывается временной лаг — с момента появления проблемы до момента реализации программы по ее решению проходят многие годы;

- — программы не проходят объективной экспертизы, часто содержат завышенные потребности в финансовых и материально-технических ресурсах и формируются без учета ресурсного потенциала территории;

- — в некоторых программах не увязаны такие важные составляющие показатели, как объемы работ, сроки выполнения, результаты; нет анализа реальности намечаемого финансирования исходя из складывающейся государственной и региональной обстановки; не определяется способ координации деятельности всех исполнителей;

- — недостаточное внимание уделяется таким направлениям ресурсного обеспечения, как научно-исследовательская работа, информационное обеспечение, комплектование кадрами и материально-техническое снабжение;

- — отсутствуют оптимальные методики расчета экономической, социальной, экологической, научно-технической и иной эффективности программ, мероприятия программ не всегда четко обосновываются, поэтому нет уверенности в том, что намечаемые направления реализации целей во всех случаях являются наилучшими и дают наивысший эффект.

Все выявленные недостатки — это результат воздействия следующих факторов:

- — несовершенство законодательства, регулирующего земельные и кадастровые отношения;

- — отсутствие механизма определения эффективности на различных этапах реализации федеральных целевых программ;

- — завышенные показатели успешности ведения кадастрового производства в отчетах о реализации федеральных целевых программ;

- — низкие требования к профессиональным качествам работников кадастровых служб;

- — отсутствие принципа неотвратимости за экономические преступления, в том числе и за операции с недвижимостью;

- — отсутствие взаимосогласованных федеральных целевых программ с программами социально-экономического развития регионов и муниципальных образований;

- — отсутствие независимого экспертного органа, проводящего оценку государственных программ;

- — недостаток высококвалифицированных разработчиков программ;

- — неполные информационные статистические ресурсы;

- — перекладывание бремени кадастрового учета объектов недвижимости и регистрации прав на собственников вторичных объектов недвижимости.

Для совершенствования программно-целевого метода планирования можно использовать зарубежный опыт.

Например, Франция и США представляют две модели применения метода программно-целевого планирования (табл. 6.4).

США одними из первых начали применять метод программноцелевого планирования на базе Закона о достижении результатов1. Контрольные функции возложены на органы исполнительной власти, а оценки выполнения бюджетных программ — на Административнобюджетное управление (Office of Management and Budget) при президенте, которое осуществляет планирование через систему рейтинговой оценки программ — PART (Program Assessment Rating Tool)[5][6].

Таблица 6.4

Модели применения метода программно-целевого бюджетного планирования.

Функции органов государственной власти | Способы контроля исполнения целевых программ | Страны с передовым опытом применения метода программноцелевого бюджетирования |

Административно-бюджетное управление при президенте — оценка выполнения бюджетных программ. Федеральные министерства и ведомства — планирование и исполнение программ. | Стратегические планы. Ежегодные отчеты по исполнению программ. Анализ результатов исполнения программ, полученных через систему рейтинговой оценки программ. Разработка инструкций по исполнению бюджета и стратегического планирования. | США. |

Отраслевое министерство — контроль и оценка исполнения программ. Назначается ответственное лицо для контроля за расходованием средств. | Планирование ведения программ. Отчетность исполнения программ. Оценка социальной и экономической результативности. | Франция. |

Во Франции основными критериями оценки исполнения программ являются социальная и экономическая результативность, качество услуг и эффективность[7]. Показатели результатов определяются Законом о бюджете. Ответственным за каждую программу назначается одно министерство, даже если программа межведомственная. Для управления программой назначается ответственное лицо, которое само распределяет финансовые средства на реализацию программы. В целях повышения эффективности управления и контроля бюджетно-целевого финансирования ответственное лицо за исполнение программы отчитывается за расходование средств.

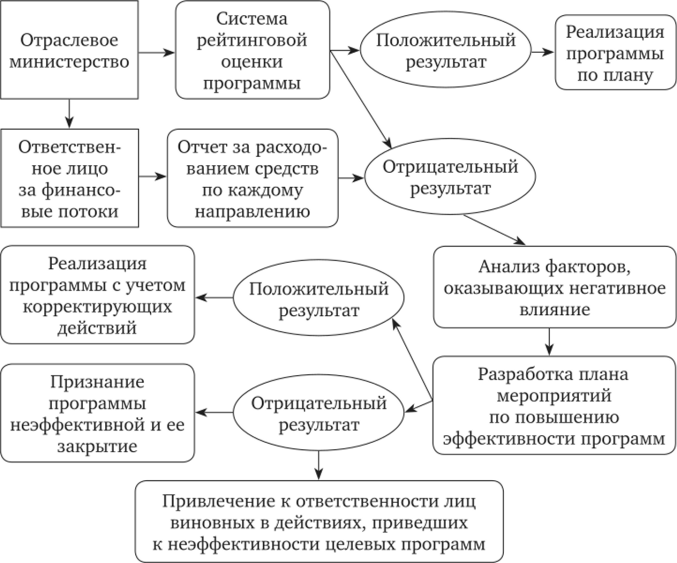

С учетом различий правовой системы стран и особенностей применения метода программно-целевого планирования лучше всего использовать интегрированную систему (рис. 6.2).

Такая модель метода программно-целевого планирования позволит усилить государственный контроль за реализацией федеральных целевых программ, обеспечить прозрачность и усовершенствовать процесс стратегического планирования путем включения в систему бюджетного процесса оценки внедрения и реализации программ различными способами (посредствам рейтинговых показателей, ежегодных отчетов и докладов), а также на ранних этапах реализации программы скорректировать или остановить ее действие, тем самым прекратив нецелесообразные финансовые траты.

Рис. 6.2. Интегрированная франко-американская модель программно-целевого метода.

Для повышения эффективности метода программно-целевого планирования, применяемого в России, стоит учесть американский и французский опыт, где назначается ответственный орган за реализацию целевых программ и на основе полученных оценок каждого этапа программы определяется ее эффективность. В том случае если есть расхождения плановых показателей с фактическими, определяются причины, затем на основании полученных данных разрабатываются инструкции и корректирующие действия по достижению плановых показателей. Если это не дает положительных результатов, то программа признается неэффективной, ее закрывают. Такой механизм действия позволяет выявить неэффективные программы на ранней стадии, скорректировать или остановить их реализацию. Государственный контроль, осуществляемый через ведомство или ответственное лицо, обеспечивает прозрачность целевых программ.

В настоящее время в России сложился комплекс факторов, обусловивших актуальность программно-целевого метода при решении важнейших вопросов в области управления земельными ресурсами и недвижимого имущества. При устранении выявленных недостатков программно-целевой метод может стать максимально эффективным инструментом реализации государственной земельной политики.

Примером использования программно-целевого метода планирования является создание федеральных целевых программ «Устойчивое развитие сельских территорий (2014—2020 годы)», где государственным заказчиком выступило Министерство сельского хозяйства, и «Развитие единой государственной системы регистрации прав и кадастрового учета недвижимости (2014—2020 годы)», заказчиком которой стало Министерство экономического развития РФ.

- [1] Кузык Б. Н., Кушлин В. И., Яковец Ю. В. Прогнозирование, стратегическое планирование и национальное программирование.

- [2] Кузык Б. Н., Куитин В. И., Яковец Ю. В. Прогнозирование, стратегическое планирование и национальное программирование.

- [3] Кураков Л., Краков В., Кураков А. Экономика и право: словарь-справочник М.: Вузи школа, 2004.

- [4] Кузык Б. Н., Кушлин В. И., Яковец Ю. В. Прогнозирование, стратегическое планирование и национальное программирование.

- [5] Синица Ю. С. Экономическая эффективность земельно-кадастровых систем Российской Федерации: дис. … канд. экон. наук. М., 2016.-

- [6] Разработка механизмов однозначной идентификации данных о физических лицахи объектах недвижимости, хранящихся в различных информационных системах органов местного самоуправления: отчет НИР / В. В. Буев, Е. Г. Литва и др. М.: Автономнаянекоммерческая организация «Информационно-консультационный центр „Бизнес-Тезаурус“», 2004.

- [7] Синица Ю. С. Экономическая эффективность земельно-кадастровых систем Российской Федерации.