Выбор метода прогнозирования и планирования использования земельных ресурсов и объектов недвижимости

В области оценки инвестиционной привлекательности земельных участков основным моментом, вызывающим потребность в прогнозировании, является попытка осуществить прогноз потока доходов от объекта недвижимости, обосновать целесообразность и рассчитать эффективность инвестирования в данный сегмент рынка недвижимости. Кроме того, с нашей точки зрения, с помощью методики оценки инвестиционных проектов… Читать ещё >

Выбор метода прогнозирования и планирования использования земельных ресурсов и объектов недвижимости (реферат, курсовая, диплом, контрольная)

Одним из основных этапов планирования и прогнозирования использования земельных участков и объектов недвижимости является выбор метода. От того, насколько адекватным исследуемому объекту будет метод, зависит, насколько точным и достоверным получится прогноз и план, насколько последствия управленческих решений будут ожидаемыми. Собственно, сам этап будет состоять из двух подэтапов: выбора вида метода и выбора конкретного метода планирования и прогнозирования использования земельных ресурсов и объектов недвижимости.

Выбор метода прогнозирования и планирования использования земельных ресурсов и объектов недвижимости является ключевым решением, которое, с одной стороны, должно обеспечить функциональную полноту, достоверность, надежность и точность прогнозирования и планирования, а с другой — уменьшить затраты времени и средств на весь процесс исследования.

Актуальность разработки новых методов прогнозирования и планирования использования земельных ресурсов и объектов недвижимости связана со следующими факторами.

Во-первых, с разнообразием и сложностью практических задач. В настоящее время существует примерно 300 методов прогнозирования и планирования. Тенденция к усложнению задач и условий планирования и прогнозирования позволяет предположить, что количество методов будет расти.

Во-вторых, постоянно увеличивается сложность объектов планирования и прогнозирования. Чем сложнее объект исследования, тем сложнее должны быть методы для решения поставленных задач по планированию и прогнозированию.

В-третьих, экономический кризис, в котором находится наша страна, требует поиска и разработки новых методов прогнозирования и планирования. Динамичность рыночной среды влияет на структуру и сложность методов планирования и прогнозирования.

Эксперт, разрабатывающий прогноз и составляющий план, должен в результате структурировать информацию об объекте, проанализировать ее и принять решение о том, какой из методов в большей степени соответствует конкретным условиям. При этом важно на этапе подготовки решения выделить не только те методы, которые можно применять в условиях решаемой задачи, но и те, которые применять нельзя. Такие методы должны быть исключены из числа рассматриваемых.

Выбор метода планирования и прогнозирования зависит от следующих объективных критериев:

- — характера объекта планирования и прогнозирования;

- — цели прогноза;

- — административно-территориального уровня, для которого разрабатывается план и прогноз;

- — периода упреждения.

Выбор метода планирования и прогнозирования не должен зависеть от субъективных факторов, в том числе от личной заинтересованности эксперта-специалиста.

Целесообразно рассмотреть применимость методов прогнозирования для разработки некоторых базовых прогнозов.

При выборе метода для конкретной задачи управления земельными ресурсами и иными объектами недвижимости необходимо ответить на следующие вопросы:

- 1. Кто будет использовать прогноз?

- 2. Каковы характеристики имеющихся данных?

- 3. На какой период следует делать прогноз, т. е. какова величина периода упреждения?

- 4. Какова необходимая точность прогноза?

- 5. Каковы стоимость прогноза и эффективность средств, затраченных на его составление?1

Для эффективного управления земельными ресурсами субъекту управления необходимо создать надежную и эффективную систему прогнозирования показателей, с различных сторон характеризующих состояние земельных ресурсов и эффективность их управления. Требования к составу и структуре показателей формируются в соответствии с видами субъекта и стоящих перед ним задач[1][2].

При управлении земельными ресурсами необходимо отдельно рассматривать две группы субъектов управления: органы государственной и муниципальной власти и частные юридические и физические лица, использующие земельные участки и иную недвижимость в процессе своей производственной деятельности. Применительно к этим двум группам постараемся последовательно ответить на все изложенные выше вопросы.

У органов государственного и муниципального управления потребность в прогнозе использования земельных ресурсов может появиться:

- — при планировании развития региона (муниципального образования) и обосновании мер, необходимых для претворения планов в жизнь;

- — составлении бюджета и планировании налоговых поступлений от имущества;

- — расчете обеспеченности населения (как существующего, так и прогнозируемого) квартирами, индивидуальными домами, земельными участками под индивидуальное жилищное строительство, личное подсобное хозяйство и другими видами недвижимости;

- — составлении схем землеустройства региона и административного района для обоснования экономической эффективности размещения на конкретных земельных участках отдельных экономических отраслей, предприятий и т. д.

- — составлении планов социального развития территории для выявления отраслей, в которых будет требоваться дополнительные трудовые ресурсы, определения мест приложения их труда и т. д.

Соответственно, пользователями прогнозов будут являться органы государственного (муниципального) управления, в частности конкретные исполнители, занимающиеся решением отдельных вопросов из перечисленных ранее. На утверждение к высшим руководителям попадут только проекты решений, составленных с учетом прогнозного развития земельных ресурсов.

У частных компаний, организаций, физических лиц и т. п. необходимость прогноза использования земельных ресурсов возникает в случаях:

- — обоснования вложения средств институциональных и частных инвесторов в различные сегменты рынка недвижимости;

- — диверсификации инвестиционных портфелей, составленных как целиком из объектов недвижимости, так и смешанного типа;

- — проведения оценки недвижимости;

- — страхования сделок с недвижимым имуществом;

- — выработки банковскими структурами своих ипотечных программ;

- — обоснования бизнес-планов и т. д.

Составлять и использовать прогноз будут аналитические службы компаний, отделы маркетинговых исследований, менеджмент среднего и высшего звена.

В силу малого количества уровней временных рядов, описывающих рынок недвижимости в России, аналитик не должен пренебрегать ни одним из них, так как снижение длительности ряда на единицу может привести к значительному изменения достоверности прогноза.

При привлечении данных о сделках с земельными участками исследователь должен проанализировать их достоверность и отдать предпочтение тем, которые, например, были получены из организации, осуществлявшей сопровождение этих сделок. Но в этом случае для повышения достоверности следует собрать данные из нескольких подобных организаций и проводить расчеты на основе уже обобщенных данных. Аналогично при использовании аналитических обзоров из различных источников надо перед выполнением прогнозных расчетов привести все исходные данные к «общему знаменателю» и лишь затем приступать непосредственно к прогнозированию.

Ответ на вопрос о необходимой точности прогноза будет зависеть от целей, для которых требуется прогноз, т. е. от того, какого рода управленческие решения будут приниматься на основе этих результатов. Иными словами, целями прогнозирования определяется интервал приемлемой точности прогноза, с которым затем сравниваются полученные результаты. Точность прогноза характеризуется ошибкой. Ошибкой прогноза называют разность между действительным значением и его прогнозом.

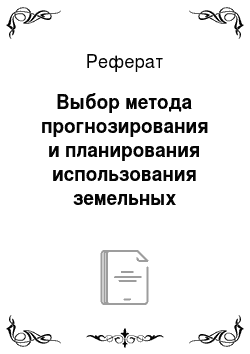

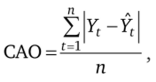

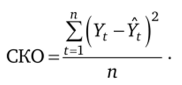

Для любого метода прогнозирования существуют четыре основных показателя точности, позволяющие оценить результаты прогнозирования: среднее абсолютное отклонение, среднеквадратическая ошибка, средняя абсолютная ошибка, средняя процентная ошибка.

Среднее абсолютное отклонение (САО) измеряет точность прогноза, усредняя величины абсолютных значений каждой ошибки. САО выражается формулой.

где Yt — действительное значение временного ряда в момент времени t; Yt — прогнозируемое значение временного ряда в момент времени t; п — длина временного ряда.

Среднеквадратическая ошибка (СКО) основывается на возведении каждой ошибки в квадрат. Таким образом, подчеркиваются большие по модулю ошибки. Формула для вычисления СКО имеет вид.

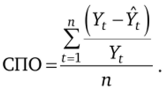

Средняя абсолютная процентная ошибка в процентах (САПО) показывает, насколько велика ошибка прогноза в сравнении с истинными значениями ряда. САПО вычисляется с помощью следующего уравнения:

При расчете САПО используют абсолютные значения ошибок, если же использовать величины ошибок с учетом знака, то получим среднюю процентную ошибку (СПО). Наиболее адекватный и точный прогноз дает значение СПО близкое к нулю. Формула для вычисления СПО имеет вид.

Значительная часть процесса выбора соответствующего метода прогнозирования состоит в определении того, дает ли данный метод малые ошибки. Естественно ожидать, что правильно подобранный метод будет давать относительно малые ошибки прогноза.

Основным недостатком оценки точности прогноза с помощью указанных величин является их неизменность. Среднеквадратическая ошибка будет одинаковой и при прогнозировании на краткосрочный период, и при прогнозировании на сверхдолгосрочный, что противоречит логике, так как вероятность ошибки будет возрастать прямо пропорционально увеличению периода упреждения. Чтобы учесть эту особенность, используют доверительный интервал прогнозирования.

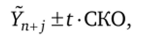

Доверительный интервал прогнозирования представляет собой совокупность значений, которые будет принимать прогнозируемая величина с заданной достоверностью. В общем виде формула доверительного интервала принимает вид.

где Yn+j — прогноз на момент времени п + j; п — длина исходного временного ряда, на основе которого выполняется прогнозирование; j — длина периода упреждения; t — значение критерия Стьюдента.

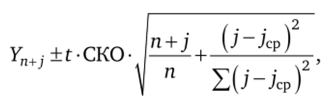

Поставляя выражение в формулы различных методов прогнозирования, можно получить выражения для их доверительных интервалов. Так, например, формула доверительного интервала линейной прогнозной модели будет иметь вид.

где jcp — порядковый номер периода, стоящего в середине периода упреждения.

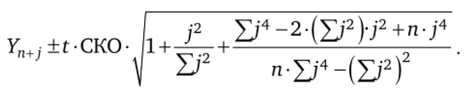

Для прогноза, выполненного с помощью квадратичной функции, доверительный интервал можно описать формулой.

Как видно из последнего выражения, чем выше уровень прогнозной модели, тем сложнее выражение для определения доверительного интервала. Поэтому авторы не будут приводить их формулы в данном учебнике, оставив возможность читателю сделать это самостоятельно.

Пример 9.1.

Исследователь Александр Сорокин прогнозирует стоимость земельных участков в г. Самаре. Он применил методы простого экспоненциального сглаживания, метод Хольта и метод скользящих средних.

Финальным этапом его работы стал расчет средних значений ошибок, таких как САО, СКО, САПО, СПО. Результаты анализа ошибок даны в табл. 9.1.

Таблица 9.1

Результаты вычисления ошибок прогнозирования по трем методам.

Метод прогнозирования. | САО, руб. | СКО, руб. | САПО,. %. | СПО,. %. |

Простое экспоненциальное сглаживание. | 478,71. | 308 018,33. | 16,17. | — 1,39. |

Метод скользящих средних. | 194,12. | 46 749,28. | 7,80. | 0,22. |

Метод Хольта. | 863,27. | 1 298 680,34. | 27,86. | — 2,02. |

Помимо ошибок для определения наиболее подходящих методов для конкретных сроков упреждения был рассчитан доверительный интервал для каждого метода.

Исходя из данных табл. 9.1, можно сделать вывод, что наиболее точным методам прогнозирования оказался метод скользящих средних. Наименее точным — метод Хольта. Простой прогноз методом экспоненты оказался точнее метода Хольта, но менее точным, чем метод скользящих средних.

Определение доверительного интервала было проведено по формуле. Значения доверительных интервалов по трем методам прогнозирования приведены в табл. 9.2.

Значения доверительных интервалов для трех методов прогнозирования.

Таблица 9.2

Прогнозный. | Метод экспонен; | Метод. | Метод. |

год. | циального. | СКОЛЬЗЯЩИХ. | экспоненциального. |

приближения. | средних. | сглаживания Хольта. | |

±1758,91. | ±499,27. | ±3277,59. | |

±1816,59. | ±515,64. | ±3385,08. | |

±1979,58. | ±561,91. | ±3688,80. | |

±2224,86. | ±631,53. | ±4145,85. |

Исходя из величины средних ошибок и доверительных интервалов, наилучшим из методов прогнозирования для рассматриваемого случая является метод скользящих средних. И лучше всего его результаты, которые представлены в табл. 9.3, брать для дальнейшего использования.

Таблица 9.3

Результаты прогнозирования рыночной стоимости земельных участков в г. Самаре.

Прогнозный год. | Прогнозное среднее значение рыночной стоимости, руб/м2 | Доверительный интервал. | Прогнозное значение по максимальному интервалу. | Прогнозное значение по минимальному интервалу. |

10 209,91. | ±499,27. | 10 709,18. | 9710,64. | |

12 478,61. | ±515,64. | 12 994,25. | 11 962,97. | |

17 243,67. | ±561,91. | 17 805,58. | 16 681,76. | |

20 607,73. | ±631,53. | 21 239,26. | 19 976,20. |

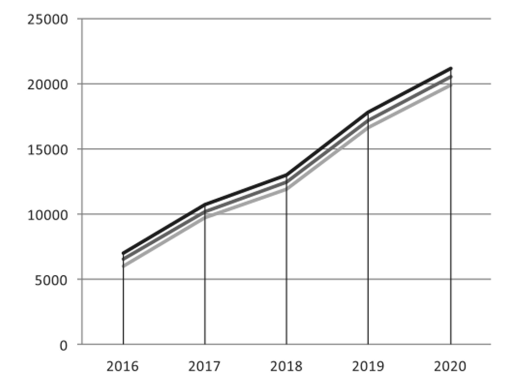

Графически результаты представляют собой основной график прогнозного значения рыночной стоимости, а также побочные графики по верхнему и нижнему значению доверительного интервала. Визуально результат представлен на рис. 9.1.

Рис. 9.1. Результаты прогнозирования среднего значения рыночной стоимости в графическом формате:

прогнозное среднее значение рыночной стоимости;

прогнозное среднее значение рыночной стоимости;  прогнозное значение по верхнему значению интервала;

прогнозное значение по верхнему значению интервала;  прогнозное значение по нижнему значению интервала адекватности построенных моделей. Ему необходимо проверить три гипотезы.

прогнозное значение по нижнему значению интервала адекватности построенных моделей. Ему необходимо проверить три гипотезы.

1. Динамический ряд, составленный из остатков, является случайным. Для проверки этой гипотезы построим гистограммы распределения остатков каждой построенной модели и сравним их с графиком нормального распределения. Рассмотрим гистограммы распределения остатков, полученных при моделировании цен на земельные участки в среднем по Московской области.

В приложении на рис. П1 — П9 представлены гистограммы распределения остатков. Как видно из рисунков приложения, распределение остатков скользящего среднего и экспоненциального сглаживания в целом похоже на нормальное, но в первом случае сдвинуто слегка влево, а во втором — существуют наблюдения, не попадающие в доверительный интервал.

Распределение остатков двойного скользящего, кривой роста, моделей Бокса — Дженкинса, Хольта и Уинтерса гораздо менее похоже на нормальное. В приложении на рис. П9 можно увидеть, что остатки, полученные при нейросетевом моделировании, распределяются по закону, наиболее близкому к нормальному.

Таким образом, рассматриваемая гипотеза для средних цен по Московской области выполняется для нейросетевой модели и модели скользящего среднего.

Аналогично анализируя гистограммы распределения остатков моделей, Михрюткин сделал соответствующие выводы отдельно для каждого из анализируемых направлений.

Таким образом, отметим, что метод нейросетевого анализа при использовании на всех анализируемых рядах дал положительные результаты: динамический ряд, составленный из остатков, является случайным, т. е. гипотеза подтверждается.

2. Распределение остатков соответствует нормальному закону с математическим ожиданием, равным нулю. Проверку данной гипотезы проведем с помощью расчета асимметрии и эксцесса рядов, составленных из остатков, и сравнения их с нулем.

В табл. 9.4 представлены значения данных параметров для рассматриваемых методов прогнозирования и сведения о том, выполняется или нет система неравенств.

Из данных табл. 9.4 видно, что исходная гипотеза о нормальности с математическим ожиданием, равным нулю, подтверждается для ценовой ситуации:

- — по Рублево-Успенскому направлению — для моделей, созданных с помощью двойной скользящей средней, кривой роста, регрессионной и нейросетевой моделей;

- — Каширскому направлению — для кривой роста и нейросети;

- — Нижегородскому направлению — для кривой роста;

- — области в целом — для кривой роста, модели Уинтера и регрессионной модели.

Проверка гипотезы о нормальности распределения остатков с нулевым математическим ожиданием.

Таблица 9.4

Метод прогнозирования. | Рублево-Успенское направление. | Каширское направление. | Нижегородское направление. | Московская область. | ||||||||||||

Асимметрия. | Эксцесс. | Выполняется ли первая система неравенств? | Подтверждается ли исходная гипотеза? | Асимметрия. | Эксцесс. | Выполняется ли первая система неравенств? | Подтверждается ли исходная гипотеза? | Асимметрия. | Эксцесс. | Выполняется ли первая система неравенств? | Подтверждается ли исходная гипотеза? | Асимметрия. | Эксцесс. | Выполняется ли первая система неравенств? | Подтверждается ли исходная гипотеза? | |

Скользящее среднее. | 0,76. | 0,43. | Нет. | —. | 0,93. | 0,13. | Нет. | —. | 2,77. | 2,50. | Нет. | Нет. | 1,03. | 0,14. | Нет. | —. |

Двойное скользящее среднее. | 0,33. | — 0,90. | Да. | Да. | 0,58. | 0,82. | Нет. | —. | 1,69. | 1,66. | Нет. | Нет. | 0,73. | — 0,50. | Нет. | —. |

Кривая роста. | 0,39. | 0,28. | Да. | Да. | — 0,44. | — 0,24. | Да. | Да. | — 0,51. | — 0,06. | Да. | Да. | — 0,46. | — 0,52. | Да. | Да. |

Экспоненциальное сглаживание. | 3,63. | 19,27. | Нет. | Нет. | — 1,23. | 7,47. | Нет. | Нет. | 2,42. | — 0,06. | Нет. | —. | — 3,04. | 16,21. | Нет. | Нет. |

Метод Хольта. | 1,33. | 1,13. | Нет. | —. | 0,79. | 3,27. | Нет. | Нет. | 4,54. | 24,18. | Нет. | Нет. | 0,43. | — 1,06. | Нет. | Нет. |

Метод Уинтерса. | 0,94. | 0,42. | Нет. | —. | 0,58. | 2,13. | Нет. | Нет. | 4,41. | 23,31. | Нет. | Нет. | 0,47. | — 0,87. | Да. | Да. |

Регрессия. | 0,31. | 0,71. | Да. | Да. | 0,25. | — 1,00. | Нет. | Нет. | — 0,22. | — 1Д4. | Нет. | —. | — 0,21. | — 0,79. | Да. | Да. |

Метод ARIMA | 1,27. | 0,92. | Нет. | —. | 1,44. | 4,15. | Нет. | Нет. | 4,96. | 27,26. | Нет. | Нет. | 1,99. | 4,26. | Нет. | Нет. |

Нейронная сеть. | 0,55. | 0,51. | Да. | Да. | 1,54. | 5,61. | Да. | Да. | — 2,42. | 10,80. | Нет. | Нет. | 0,50. | 1,85. | Нет. | —. |

3. Уровни ряда остатков независимы друг от друга. Проверка данной гипотезы осуществляется с помощью коэффициента автокорреляции. Точно так же, как при графическом анализе остатков, для прогнозов средних цен на земельные участки в Московской области Иван Михрюткин провел полный анализ коэффициентов автокорреляции и проиллюстрировал графически выводы, сделанные на его основе. Для остальных анализируемых рядов приведены только выводы.

В приложении даны автокорреляционные функции остатков для всех рассматриваемых методов прогнозирования средних цен в Московской области. На представленных в приложении рис. П11 — П17 можно увидеть, что первые коэффициенты автокорреляции моделей скользящего среднего и двойного скользящего среднего значимо отличаются от нуля, а затем плавно убывают до нуля.

Кроме того, значение теста Льюинга — Бокса превышает табличное значение-распределения. Это значит, что остатки не случайны, следовательно, в моделировании присутствует систематическая ошибка.

Тот же вывод можно сделать при анализе автокорреляционных функций остатков, полученных при использовании методов Хольта и Уинтерса.

У остатков кривой роста и регрессионной модели значимо от нуля отличается только коэффициент автокорреляции первого порядка, но значение коэффициента Льюинга — Бокса превышает табличное, следовательно, и в этих случаях нельзя говорить об адекватности моделей.

Таким образом, после проверки выполнения третьего условия выясняется, что адекватными методами прогнозирования средних цен на земельные участки для индивидуального жилищного строительства в Московской области являются экспоненциальное сглаживание и нейросетевое моделирование. В первом случае максимальный коэффициент автокорреляции составляет 0,20, а во втором, несмотря на то что коэффициент автокорреляции первого порядка чуть выше (0,42), все коэффициенты попадают в доверительный интервал, при этом тест Льюнга — Бокса невозможно провести, так как очень велико количество оцениваемых параметров, следовательно, не представляется возможным определить количество степеней свободы.

Проанализировав остальные направления, после расчета автокорреляции можно сделать следующие выводы:

- — для Рублево-Успенского направления свою адекватность доказали модели, созданные с помощью методов экспоненциального сглаживания, Хольта и Уинтерса, метода Бокса — Дженкинса и метода нейронных сетей;

- — Каширского направления — созданные с помощью методов экспоненциального сглаживания, методов Хольта и Бокса — Дженкинса, метода нейронных сетей;

- — Нижегородского направления — созданные с помощью методов экспоненциального сглаживания, методов Хольта, Уинтерса, Бокса — Дженкинса и метода нейронных сетей.

Таким образом, нейросетевая модель во всех случаях моделирования различных сегментов подмосковного земельного рынка доказала свою адекватность. Кроме нее, отсутствие систематической ошибки во всех случаях доказал метод экспоненциального сглаживания.

Подводя финальную черту под анализом адекватности различных методов прогнозирования рынка земельных участков, в табл. 9.5 Иван просуммировал результаты проверки трех гипотез, а затем сделал окончательные выводы.

Результаты проверки статистических гипотез в рамках анализа адекватности различных методов прогнозирования.

Таблица 9.5

Метод прогнозирования | Рублево-Успенское направление. | Каширское направление. | Нижегородское направление. | Московская область. | ||||||||

Гипотеза о случайности колебаний уровней ряда остатков | Гипотеза о соответствии распределения остатков нормальному закону с математическим ожиданием, равным нулю | Гипотеза о независимости значений уровней ряда по отношению друг к другу | Гипотеза о случайности колебаний уровней ряда остатков | Гипотеза о соответствии распределения остатков нормальному закону с математическим ожиданием, равным нулю | Гипотеза о независимости значений уровней ряда по отношению друг к другу | Гипотеза о случайности колебаний уровней ряда остатков | Гипотеза о соответствии распределения остатков нормальному закону с математическим ожиданием, равным нулю | Гипотеза о независимости значений уровней ряда по отношению друг к другу | Гипотеза о случайности колебаний уровней ряда остатков | Гипотеза о соответствии распределения остатков нормальному закону с математическим ожиданием, равным нулю | Гипотеза о независимости значений уровней ряда по отношению друг к другу | |

Метод скользящего среднего. | ? | ? | 4- | ? | ||||||||

Метод двойного скользящего среднего. | ? | ; | ; | ? | ; | |||||||

Метод кривой роста. | ; | 4- | 4- | ; | 4- | ; | ? | ; | ||||

Метод экспоненциального сглаживания. | 4- | ? | 4- | |||||||||

Метод Хольта. | ? | 4- | 4- | |||||||||

Метод Уинтерса. | ? | 4- | 4- | 4- | ||||||||

Метод регрессионного анализа. | ? | ? | ||||||||||

Метод Бокса — Дженкинса. | ? | 4- | 4- | 4- | ||||||||

Метод нейронных сетей. | 4- | ; | ? | |||||||||

Примечание: знак «+» означает подтверждение гипотезы, «-» — опровержение гипотезы, «?» — необходимость дополнительной проверки.

Из приведенных данных табл. 9.5 видно, что на основе проверки адекватности тремя критериями Иван сделал следующие выводы:

- — наименее адекватным являются методы, основанные на использовании скользящей средней и двойной скользящей средней;

- — нейронные сети, наоборот, доказали свою максимальную адекватность;

- — для рынка Рублево-Успенского направления адекватность была доказана для следующих методов прогнозирования: экспоненциального сглаживания, метода Хольта, метода нейронных сетей;

- — Каширского направления: метода Бокса — Дженкинса, нейронных сетей;

- — Нижегородского направления: метода экспоненциального сглаживания, метода Хольта, Уинтерса, нейронных сетей;

- — общего рынка Московской области: метода экспоненциального сглаживания, нейронных сетей.

В современных условиях построения рыночных взаимоотношений любое управленческое действие, в том числе и в области земельных ресурсов, должно быть экономически выгодным. И каждый этап выработки и принятия управленческого решения также должен проходить проверку на экономическую эффективность.

Экономическую эффективность можно оценить с помощью индекса доходности, представляющего собой отношение полученных выгод к понесенным затратам.

Затраты на создание прогноза использования земельных участков и объектов недвижимости в современных отечественных условиях, по нашему мнению, включают расходы:

- — на проведение исследования прогнозируемого показателя или процесса, имеющего целью снабдить исследователя исходной информацией для прогнозирования;

- — покупку орудий труда аналитика: компьютерной техники и программного обеспечения;

- — заработную плату аналитику рынка за его труд.

Выгоды, получаемые от верно составленного прогноза, заключаются в дополнительно полученных земельных платежах за счет своевременной корректировки арендной платы за земельные участки, находящиеся в государственной (муниципальной) собственности, косвенных налогов и сборов за использование объектов недвижимости и т. п.

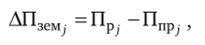

Если обозначить затраты Зпр, а дополнительные доходы ДПзем, учесть разновременность затрат и получения доходов и подставить эти показатели в стандартную формулу для индекса доходности, то получим следующее выражение:

где PI — индекс доходности; i — ставка дисконта; j и к — порядковый номер временного периода.

В представленной формуле затраты на получение прогноза тем или иным методом известны до момента начала работ, значение PI закладывается заданием на выполнение работ. Таким образом, от прогнозируемой ситуации зависит третья составляющая выражения АПзем. Арендная плата взимается, исходя из рыночной стоимости земельных участков. Налоговой базой согласно НК РФ является кадастровая стоимость земельных участков, рассчитываемая исходя из анализа сложившихся рыночных цен на земельные участки.

Итак, ДПзем^. можно выразить в виде.

где Пр^. — земельные платежи, планируемые к сбору без производства работ по прогнозированию; Ппр^ — прогнозируемые земельные платежи.

В процессе индивидуальной (рыночной) оценки объектов недвижимости прогнозирование рынка и, как следствие, величины будущих доходов занимает центральное место в методе дисконтированных денежных потоков. Именно качественный и достоверный прогноз денежных потоков, ожидаемых в будущем, позволит рассчитать значение стоимости, наиболее отвечающее текущей рыночной ситуации.

В области оценки инвестиционной привлекательности земельных участков основным моментом, вызывающим потребность в прогнозировании, является попытка осуществить прогноз потока доходов от объекта недвижимости, обосновать целесообразность и рассчитать эффективность инвестирования в данный сегмент рынка недвижимости. Кроме того, с нашей точки зрения, с помощью методики оценки инвестиционных проектов целесообразно оценивать эффективность решения о перспективном использовании земельных участков под тот или иной вид функционального назначения.

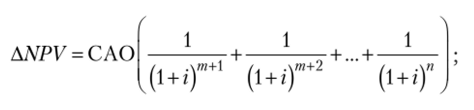

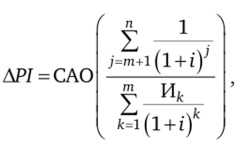

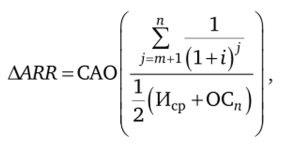

Пусть прогноз ставки аренды (С,) объекта недвижимости в i-й момент времени равняется С, ± САО. Если в момент времени i значение среднего абсолютного отклонения положительно, то это не окажет негативного влияния на показатели эффективности проекта, поэтому пристальное внимание стоит уделить случаю, когда величина реальных ставок аренды окажется меньше прогнозируемой.

Вводя в формулы для вычисления основных критериев эффективности инвестиционных проектов ошибку прогноза, получим формулы зависимости величины изменения этих показателей от среднего абсолютного отклонения метода прогнозирования.

где Wk — объем вложений в к-й год.

где Иср — среднегодовой объем вложений; ОСп — остаточная стоимость имущества на конец анализируемого периода.

В случаях периода окупаемости и внутренней нормы прибыли получить однозначную зависимость аналогично приведенным выше выражениям невозможно. В первом случае потому, что период окупаемости вычисляется через ставку капитализации и не зависит напрямую от дохода. В случае внутренней нормы прибыли необходимо решить уравнение п-го порядка, но найти корни алгебраического уравнения высших степеней (пятой и выше) в общем случае невозможно[3]. Такие уравнения решаются приближенными методами путем подбора одного корня и разложения на уравнения более низкого порядка. Поэтому в каждом конкретном случае необходимо строить график зависимости и графически определять величину зависимости.

При анализе инвестиционного проекта ставка дисконта известна, как и срок инвестирования (период упреждения), поэтому в полученных выше выражениях множитель в скобках при величине САО представляет собой константу. Таким образом, исходя из положения и целей конкретного инвестора, можно определить величину допустимого люфта в величине чистой приведенной стоимости, индекса прибыльности и коэффициенте эффективности. Сравнивая изменения чистой приведенной стоимости, индекса доходности и коэффициента эффективности при использовании различных методов прогнозирования со стоимостью прогнозных работ этими методами, можно найти оптимальный метод прогнозирования.

- [1] ХанкДж. Э., Райте А. Дж., УичернД. У. Бизнес-прогнозирование.

- [2] Варламов А. А. Земельный кадастр. Т. 2. Управление земельными ресурсами.

- [3] Бебенин Г. Г., Скребушевский Б. С., Соколов Г. А. Системы управления полетом космических аппаратов. М.: Машиностроение, 1978; Бронштейн И. Н., Семендяев К. А. Справочник по математике для инженеров и учащихся втузов. 13-е изд., испр. М. :Наука, 1986.