Офшорные зоны в деятельности финансовых институтов

В условиях масштабной либерализации деятельности финансовых институтов наблюдается тенденция к перемещению капитала финансовых институтов в офшорные центры. Так, объем финансовых активов, сконцентрированных в офшорах, составляет порядка 32 трлн долл. Соответственно, налоговый эффект эквивалентен 280 млрд долл., которые государства ежегодно недополучают в свои бюджеты1. Для сравнения: самый… Читать ещё >

Офшорные зоны в деятельности финансовых институтов (реферат, курсовая, диплом, контрольная)

В условиях масштабной либерализации деятельности финансовых институтов наблюдается тенденция к перемещению капитала финансовых институтов в офшорные центры. Так, объем финансовых активов, сконцентрированных в офшорах, составляет порядка 32 трлн долл. Соответственно, налоговый эффект эквивалентен 280 млрд долл., которые государства ежегодно недополучают в свои бюджеты1. Для сравнения: самый большой в мире государственный долг — долг США — составляет лишь 15,86 трлн долл. Из России, по подсчетам экономиста Дж. Генри, с 1990 г. в офшоры выведено 798 млрд долл, преимущественно в результате приватизации государственных активов. В глобальном масштабе результат Китая больше — 1,189 трлн долл., но эти средства выведены из юрисдикции страны за 40 лет. На третьем месте по оттоку капитала Корея (779 млрд долл.). Далее следуют Бразилия (520), Кувейт (496), Мексика (417), Венесуэла (406) и Аргентина (399 млрд долл.). Из Украины после 1990 г. на офшорные счета перевели 167 млрд долл., из Казахстана — 138 млрд долл.[1][2]

Согласно определению МВФ офшорные финансовые центры — это юрисдикции, которые осуществляют операции с нерезидентами с целью налоговой оптимизации деятельности последних[3]. Именно фактор налоговой оптимизации отличает офшорные финансовые центры от традиционных международных финансовых центров — Лондона, Нью-Йорка, Токио, — операторы которых, безусловно, также имеют дело с нерезидентами. Налоговая оптимизация относится к сфере налогового планирования и выражается в двух категориях. К первой категории относятся способы уклонения от уплаты налогов, в основе которых лежат противоправные действия налогоплательщика в плоскости как налогового, так и уголовного права. Данная категория предполагает нелегальное уменьшение налоговых обязательств, основанное на сознательном, уголовно наказуемом использовании методов сокрытия доходов и имущества от налоговых органов, создания фиктивных расходов, а также намеренного искажения бухгалтерской и налоговой отчетности. Налоговая оптимизация во второй категории, соответственно, объединяет законные способы налогового планирования, основанные на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственной деятельности и методов ведения бухгалтерского учета1.

Методы налоговой оптимизации, предлагаемые офшорными финансовыми центрами, сопровождаются низким уровнем контроля со стороны местных регулирующих и надзорных органов, банковской секретностью и упрощенной процедурой регистрации компаний.

Обращаясь к истории возникновения офшорных финансовых центров, стоит отметить, что по данному вопросу у историков нет единого мнения. Так, Дж. Робинсон полагает, что история становления офшорных финансовых центров восходит к XIX столетию, когда некоторые штаты США разрешили регистрировать анонимные предприятия для оптимизации налогообложения. Экономист О. В. Климовец утверждает, что началом развития мирового офшорного бизнеса принято считать 1965 г. — год введения двухуровневой банковской системы на Багамских островах. Данная система разграничила банковское обслуживание резидентов национальными банками, нерезидентов — офшорными банками. Иными словами, офшорный банк, зарегистрированный на Багамах, может оказывать услуги клиентам всего мира, за исключением коренных жителей Багамских островов[4][5].

Очевидно, что офшорные финансовые центры получили импульс к своему развитию на фоне быстрого роста мировых финансовых рынков в середине XX в., следствием чего стало появление мировых финансовых центров — Ныо-Йорка, Лондона, Сингапура, Токио и других — центров сосредоточения международных финансовых потоков и масштабных операций по их перераспределению в наиболее прибыльные сферы. Вслед за международными финансовыми центрами, в условиях конкурентной борьбы за финансовые потоки, в середине 1960;х гг. стали возникать финансовые центры на периферии мирового хозяйства, такие как Сингапур, Багамские острова, Гонконг, Панама, Бахрейн и другие. Создавая благоприятные условия для снижения операционных и налоговых расходов, ускорения оборота капитала, увеличения прибыли и освоения новых рынков, они быстро заняли нишу на мировой финансовой арене и сегодня являются полноправными участниками мировых финансовых рынков.

По данным Форума финансовой стабильности (Financial Stability Forum[6]), существует 37 юрисдикций, соответствующих определению офшорного финансового центра[7]. ОЭСР выделяет 47 офшорных юрисдикций1. В табл. 6.1 приведены офшорные финансовые центры, расположенные в Европе, Северной и Южной Америке и Азии. Эти центры играют важную роль в обеспечении движения капитала по всему миру.

Таблица 6.1

Расположение офшорных финансовых центров.

Европа. | Андорра Британские Виргинские острова Кипр Гибралтар Острова Гернси, Джерси, Мэн. | Лихтенштейн Мальта Монако Нидерландские Антильские острова. |

Западное. | Ангилья. | Маршалловы острова. |

полушарие. | Антигуа. | Науру. |

Аруба. | Невис. | |

Багамские острова. | Панама. | |

Барбадос. | Острова св. Кита, Люсии, Вин; | |

Бермудские острова. | сента. | |

Острова Кука. | Самоа. | |

Каймановы острова. | Сейшельские острова. | |

Коста-Рика. | Острова Теркс и Кайкос. | |

Азия. | Бахрейн. | Макао. |

Белиз. | Маврикий. | |

Ливан. | Вануату. |

Источник: Financial Stability Forum. Report of the Working Group on Offshore Centres. April 5. 2000. P. 17.

Некоторые юрисдикции, хотя и не значатся в официальных списках офшорных юрисдикций, имеют репутацию офшоров. К ним, в частности, относится штат Делавэр (США), который считается офшором ввиду отсутствия налога на прибыль нерезидентных компаний. Аналогичным статусом обладает и Швейцария. По данным ФАТФ, эта страна входит в так называемый серый список налоговых гаваней и стран с умеренным налогообложением, которые, хотя и одобрили законодательные инициативы данной международной организации, подчиняются им не в полной мере[8][9].

Основополагающим принципом функционирования офшорных центров является законодательная норма, предусматривающая регистрацию компаний, которые извлекают прибыль из источников, действующих вне страны или территории регистрации. В основу организации деятельности офшорных зон положен универсальный принцип законодательства, в соответствии с которым обязательному налогообложению подлежат доходы, источник которых находится на территории данного государства. В тех случаях, когда источник дохода находится за рубежом или локализован недостаточно определенно, он может быть исключен из сферы налоговой ответственности в пределах территории данного государства.

Применительно к финансовым институтам данный принцип действует следующим образом: получая прибыль от операций по всему миру, банки отражают ее на балансе 100%-й дочерней структуры в офшорной юрисдикции и получают налоговые льготы по уплате налога на прибыль или вовсе освобождаются от его уплаты. Часто стимулом к концентрации прибыли на балансе офшорных компаний выступают соглашения об избежании двойного налогообложения, заключенные между странами — участниками той или иной схемы.

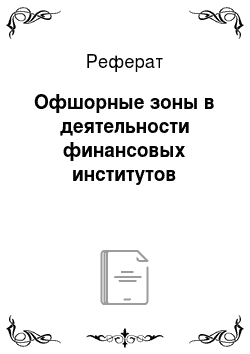

В качестве примера рассмотрим схему перевода прибыли и дивидендов швейцарских банков в штат Делавэр, регулируемую Соглашением об избежании двойного налогообложения между двумя странами (рис. 6.1).

Рис. 6.1. Перевод прибыли и дивидендов швейцарских банков в штат Делавэр (США)[10]

В соответствии с данным Соглашением деятельность филиалов швейцарских банков в США не является налогооблагаемой, если они оказывают услуги нерезидентам за пределами США при условии 10%-го владения акциями материнской компании (так называемого перекрестного владения акциями).

Важным аспектом Соглашения является и положение о налогообложении дивидендного дохода. В соответствии с законодательством Швейцарии ставка налога на дивиденды составляет 35%; Соглашение же предусматривает 5%-ю ставку налога, взимаемого с акционеров — налоговых резидентов США, что делает штат Делавэр привлекательной юрисдикцией при построении схем налогового планирования швейцарскими финансовыми институтами.

Затрагивая некоторые популярные географические направления для размещения активов и уплаты налогов, важно упомянуть самоуправляющиеся территории, принадлежащие Великобритании, — острова Мэн, Гибралтар, Гернси и Джерси. Особенности географического положения, близость к крупнейшим европейским финансовым центрам и социальнополитическая стабильность создают предпосылки для размещения в них офшорных компаний.

Применительно к финансовым институтам данные юрисдикции используются для создания трастов и перестраховочных компаний страховыми компаниями, о которых речь пойдет ниже.

Наряду с банками, страховые компании также используют офшорные юрисдикции для оптимизации налогообложения страховых премий посредством внутрифирменного страхования и перестрахования.

Схема внутрифирменного, или кэптивного, страхования применима в ситуациях, когда объем страхования достаточно велик и услуги страхования выгодно приобретать у собственной страховой фирмы. В этом случае прибыли от страховой деятельности, а также страховые резервы остаются под контролем.

Первоначально кэптивные компании занимались в основном страхованием имущественных рисков своих материнских страховых компаний и их перестрахованием, однако в дальнейшем они стали заниматься и страхованием гражданской ответственности, личным страхованием и другими видами страхования, для которых было трудно или невозможно найти предложение на коммерческом рынке страхования, а также страхованием рисков сторонних организаций.

Существует ряд причин, но которым материнские страховые компании открывают кэптивы, среди которых в качестве основных можно выделить следующие:

- • страхование по сниженной цене по сравнению с рыночной;

- • преобразование центра издержек в центр прибыли;

- • приобретение специального статуса страховой компании, имеющей возможность образования страховых резервов до налогообложения для выплат по страховым случаям;

- • увеличение денежного потока внутри консолидированной группы;

- • уменьшение налогооблагаемой базы по налогу на прибыль.

Конкретным примером использования швейцарскими финансовыми институтами схемы кэптивного страхования является компания Vita Capital IV — дочерняя компания Swiss Re, зарегистрированная на Каймановых островах. В 2010 г. материнская компания перевела на дочернюю структуру страховые премии в размере 175 млн долл, посредством эмиссии ценных бумаг, учитываемых на балансе Vita Capital IV[11].

Безусловно, существуют ограничения на уменьшение налогооблагаемой базы посредством использования кэптивных компаний: например, в США премия, уплачиваемая кэптивному страховщику, будет вычитаться из прибыли только в том случае, если значительная часть деятельности кэптивной компании не связана с деятельностью материнской компании.

Перестрахование как офшорный механизм предполагает создание специализированной перестраховочной фирмы в офшорных зонах в структуре материнской компании с целью развития страховой деятельности и освоения новых страховых рисков. Страховая компания создает зарубежную перестраховочную фирму, которая перестраховывает свои риски у страховых компаний мирового уровня. В результате появляется возможность страховать риски, по объему значительно превышающие возможности материнской компании. Помимо этого часть страховой премии — перестраховочная комиссия — поступает в офшорную компанию и не облагается налогом на прибыль.

Наконец, возможно целевое открытие внутрифирменной страховой компании в интересах страхователя под схему перестрахования, когда страхователь заключает договор со страховой компанией, которая, в свою очередь, перестрахует риски в офшорной страховой компании, заранее зарегистрированной страхователем в офшорной юрисдикции. В результате средства, поступающие в виде страховых премий, зачисляются на счет страховой компании в офшорной юрисдикции.

Схема перестрахования рисков реализуется швейцарской страховой компанией Swiss Re посредством создания дочерних компаний в офшорных зонах — на Барбадосе, Бермудах, Каймановых островах, — которые перестраховывают риски у других страховых компаний. Так, аффилированная компания Ampersand Investments (UK) Ltd., зарегистрированная на Каймановых островах с уставным капиталом в размере 1 млрд шв. фр.[12], перестраховывает риски Swiss Re у британской страховой компании Standard Life, что, как упоминалось выше, позволяет страховать риски, по объему значительно превышающие возможности Swiss Re, и, соответственно, увеличивать прибыль как таковую и безналоговую в частности.

Вексельные схемы с участием офшорных дочерних структур и зависимых обществ — еще один инструмент оптимизации налогообложения, которым пользуются финансовые институты.

Применительно к финансовым институтам векселя, как правило, используются для решения следующих задач:

- • проведение расчетов между взаимозависимыми компаниями таким образом, чтобы не отвлекать для этого денежные средства;

- • перераспределение финансовых потоков внутри холдинговой компании (например, для выплаты скрытых дивидендов);

- • сокрытие некоторого участка цепочки платежей (например, во время очередной передачи на векселе проставляется бланковый индоссамент; при этом проверить основания передачи векселя при его дальнейшем обращении может стать затруднительным);

- • увеличение расходной части по налог}' на прибыль за счет выплаты повышенных процентов по собственным векселям.

Сложность оценки частоты использования вексельных схем швейцарскими финансовыми институтами и, соответственно, эффекта на налогооблагаемую базу заключается в том, что вексельные операции между компаниями группы элиминируются при консолидации и потому не отражаются в финансовой отчетности; специальных требований к раскрытию финансового результата от подобных сделок отдельными компаниями группы нс существует.

Ив информации, доступной для широкого круга пользователей, мы можем рассматривать векселя лишь как инструмент увеличения расходной части по налогу на прибыль ва счет выплаты необоснованных процентов по собственным векселям.

Так, упоминаемые выше долгосрочные векселя на практике, как правило, реализуются аффилированным структурам по цене значительно ниже номинала; дисконт, относящийся к внереализационным расходам, наряду со значительными процентами уменьшает налогооблагаемую базу по налогу на прибыль эмитента.

В данном случае налогоплательщик применяет схему реализации своих векселей со значительным убытком, что дает ему возможность в последующие годы списывать неоправданно большой убыток в состав внереализационных расходов для уклонения от уплаты налога на прибыль.

В финансовых институтах, как и в других международных группах компаний, часто возникает необходимость внутригруппового заемного финансирования дочерних и аффилированных компаний группы, например, при приобретении акций других компаний или активов, финансировании существующего бизнеса. Заемное финансирование не всегда может быть эффективным с налоговой точки зрения, поскольку при использовании процентных займов у компании-заимодавца обычно возникает налогооблагаемый доход, а у компаний-заемщиков вычет процентных расходов для целей налогообложения может быть недостаточным или отсутствовать вовсе (так называемая недостаточная капитализация). В таких случаях используется «гибридное» финансирование, которое позволяет добиться оптимизации налоговой нагрузки за счет различной квалификации уплачиваемого дохода на территории двух различных государств: отсутствие налогообложения в юрисдикции компании-заимодавца и налоговый вычет процентных расходов в юрисдикции плательщика.

Примерами использования гибридного внутригруппового заемного финансирования финансовыми институтами являются конвертируемые займы / облигации, субординированнные/револьверные кредиты, операции РЕПО и иные инструменты.

В качестве примера обратимся к отчетности компании UBS Financial Services Inc., зарегистрированной в штате Делавэр (США). На ее балансе в 2010 г. отражаются обязательства по субординированным займам на сумму 2 142 000 долл., выданным аффилированной структурой UBS Americas со сроком погашения в 2015 г. Кроме того, офшор в Делавэре имеет на балансе ценные бумаги с обязательством обратного выкупа на сумму 1 000 476 долл., проданные аффилированной структуре UBS AG Cayman Island BranchЕ Информация, раскрытая в финансовой отчетности, позволяет предположить, что UBS AG Cayman Island Branch получает освобождение от налогообложения в соответствии с льготой на участие[13]

в акционерном капитале заемщика, т. е. процентные доходы по «гибридном}'» займу могут быть приравнены в дивидендам, которые облагаются по ставке 0% в соответствии с местным законодательством. В свою очередь, UBS Financial Services Inc. принимает к вычету проценты, начисленные по гибридному займу.

По данным организации Tax Justice Network, ежегодно в офшорных налоговых гаванях размещается более 3 трлн долл.[14] Борьба с офшорами проводилась и ранее, но ухудшение состояния государственных финансов в условиях глобального финансово-экономического кризиса усилило ее напряженность. За последние три года с новыми ангиофшорными инициативами выступили международные организации и ряд национальных правительств. Так, в 2010 г. министры внутренних дел и юстиции стран ЕС объявили о создании общеевропейской системы по борьбе с уклонением от уплаты налогов — Еврофиск, которая нацелена на противодействие мошенничеству с уклонением от уплаты налога на добавленную стоимость. В мае 2011 г. греческое правительство представило трехлетнюю национальную стратегию по борьбе с уклонением от уплаты налогов с целью получить не менее 12 млрд евро налоговых поступлений до 2014 г. [15] В октябре 2011 г. международная организация Task Force on Financial Integrity and Economic Development выдвинула программу по борьбе с уклонением от уплаты налогов по четырем направлениям: противодействие трансфертному ценообразованию; предоставление финансовой отчетности компаний по географическим сегментам и странам; раскрытие информации по бенефициарным владельцам; более тесное сотрудничество стран в обмене информации по налогоплательщикам.

Еще одна мера фискального оздоровления стран ЕС — дополнительное налогообложение банковского сектора. Швеция, Великобритания, Франция и ряд других стран ввели налоги на кредитные организации с 2012 г.[16] Свои действия они мотивировали тем, что значительная часть экстраординарных государственных расходов в период кризиса была связана с поддержкой проблемных банков. Дополнительное налогообложение направлено на борьбу с дефицитом бюджета, оно является также средством сдерживания спекулятивных операций (одним из вариантов налога Тобина[17]). Этой мерой ужесточение регулирования финансового сектора не ограничилось. Базельский комитет по банковскому надзору разработал стандарт Basel III, который предъявляет более широкие требования к капиталу и ликвидности кредитных организаций.

Контрольные вопросы и задания

- 1. Назовите основные критерии функционирования офшорных финансовых центров.

- 2. Перечислите основные схемы оптимизации налогообложения с использованием офшорных финансовых центров.

- 3. Каковы механизмы сдерживания экспансии офшорных финансовых центров, применяемые странами G7?

- 4. Приведите примеры использования офшорных финансовых центров в деятельности ТНК. О каких суммах неуплаченных налогов идет речь?

- 5. Расскажите о практике использования офшорных финансовых центров в страховой отрасли.

- 6. Почему швейцарские банки инвестируют капитал в свою филиальную сеть в США?

- 7. Каков правовой статус штата Делавэр в классификации ФАТФ?

- 8. Каким образом социальные сети способствуют противостоянию экспансии офшорных финансовых центров в современном мире?

- 9. В каких открытых источниках информации можно получить сведения об использовании компаниями офшорных юрисдикций?

- 10. Расскажите о причинах появления офшорных финансовых центров в современном мире.

- 11. Какие услуги нерезидентам предлагает Швейцария как офшор?

- 12. Назовите основные статистические показатели по объемам финансовых активов, сконцентрированных в офшорах.

- 13. Какие международные организации занимаются изучением деятельности офшорных финансовых центров?

- 14. Приведите примеры соглашений об избежании двойного налогообложения.

- 15. Какие преимущества в налогообложении дают договоры в рамках межстранового взаимодействия?

- [1] См.: The Price of Offshore Revisited: Press Release / Tax Justice Network. July 19.2012. URL: http://www.taxjustice.net/cms/upload/pdf/The_Price_of_Offshore_Revisited_Presser_120 722.pdf.

- [2] См.: Там же.

- [3] См.: International Monetary Fund. Offshore Financial Centres: IMF Background Paper. URL: http://www.imf.org/external/np/mae/oshore/2000/eng/back.htm.

- [4] См.: Брызгании А. В., Берник В. Р., Головкин А. II. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика.-Издат, 2007. С. 19; Сергеева Т. Ю. Методы и схемы оптимизации налогообложения: практ. пособие. М.: Научная книга, 2005.

- [5] См.: Климовец О. В. Международный оффшорный бизнес. Ростов н/Д: Феникс, 2004.С. 82.

- [6] Форум финансовой стабильности — группа, занимающаяся изучением угроз и вызововглобальной финансовой системе. См.: www.fsforum.org.

- [7] См.: Financial Stability Forum. Report of the Working Group on Offshore Centres. April 5,2000. P. 17. URL: http://www.financialstabilityboard.org/publications/r_0004b.pdf.

- [8] OECD. Towards Global Tax Cooperation: Progress in Identifying and Eliminating HarmfulTax Practices. 2000. URL: http://www.oecd.Org/dataoecd/9/61/2 090 192.pdf.

- [9] Cm.: A Progress report on the jurisdictions surveyed by the OECD Global Forumin implementing the internationally agreed tax standard. URL: http://www.oecd.org/dataoecd/50/0/43 606 256.pdf.

- [10] Источник: Соглашение об избежании двойного налогообложения между Швейцариейи США.

- [11] См.: Bradshaw G. Swiss Re transfers 175 min USD extreme mortality risk to Cayman SPV //Captive Review, October 27. 2010. URL: http://www.captivereview.com/news/598 762/swiss-re-transfers-and36175m-extreme-mortality-risk-to-cayman-spv.thtml.

- [12] См.: Swiss Re Annual Report 2009. P. 210. URL: http://swissre.corporate-reports.net.

- [13] UBS Financial Services Inc. Annual Report 2010. URL: https://onlineservices.ubs.com/staticfiles/pws/adobe/StatementofFinancialCondition.pdf.

- [14] 2 См.: Murphy R. IRS finds tax evasion $ 385 billion per year, suggesting Tax Justice Networknumbers are right. URL: http://www.taxresearch.org.uk/Blog/category/tax-evasion/.

- [15] См.: Греция накажет уклонистов // Expert Online, 3 мая. 2011. URL: http://expert.ru/2011/05/3/gretsiya-nakazhet-uklonistov/.

- [16] Cm.: Saltmarsh M. France, Germany and UK Support Bank Tax // New York Times. June 22,2010. URL: http://www.nytimes.com/2010/06/23/business/glohal/231evy.html.

- [17] Налог Тобина — специальный налог на сделки с производными инструментами, ограничивающий количество спекулятивных сделок (назван по имени английского экономиста, предложившего его).