Мировой рынок акций

Кроме того, принципиальным является соотношение весов, присвоенных оценкам ожиданий рынка, и непосредственно объекта инвестирования соответственно1. Очевидно, что динамика рыночной оценки того или иного актива является индикатором ожиданий большинства участников. Следовательно, степенью спекулятивности рынка можно считать вес ожиданий высоких порядков при принятии решений, или, в терминологии Н… Читать ещё >

Мировой рынок акций (реферат, курсовая, диплом, контрольная)

Исторически мировой рынок акций развивался на основе сделок с бумагами иностранных эмитентов на национальных рынках ценных бумаг, однако на современном этапе степень интеграции настолько высока, что рассмотрение национальных рынков в отрыве от мирового не представляется возможным. Принципиальным отличием мирового рынка является именно переход права собственности на актив с участием нерезидентов. В то же время в силу того обстоятельства, что в странах с развитыми финансовыми рынками, составляющими основу мирового финансового рынка, отсутствуют ограничения на операции с нерезидентами, становится очевидным, что по сути национальные финансовые рынки, в том числе акций, стали частью мирового, утратив ту или иную степень самостоятельности.

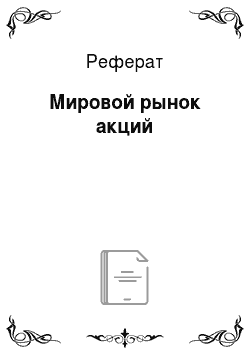

В период с 1975 по 2015 г. суммарная капитализация мирового рынка акций возросла более чем в 50 раз (с 1,2 трлн до 61,8 трлн долл, в текущих ценах) (рис. 9.3). Относительный рост по сравнению с масштабами мировой экономики также весьма значителен. Если в 1975 г. капитализация мирового рынка акций соответствовала 20% мирового ВВП (в текущих ценах), то в 2000 г. уже превышала его. Впоследствии наблюдались спады как абсолютных, так и относительных показателей — наиболее заметные в 2001 и 2008 гг. По состоянию на 2015 г. объем мирового рынка акций сравним с 84% мирового ВВП.

При этом также заметно и изменение географической структуры — с середины 1980;х гг. наблюдалось увеличение доли рынков стран Азиатско-Тихоокеанского региона, к 2015 г. достигшей 35% от суммарной капитализации рынков мира. В то же время, несмотря на существенное сокращение доли рынка США в глобальном рынке акций — с 57% в 1975 г. до 40% в 2015 г., — он остается крупнейшим сегментом мирового рынка акций.

Рис. 93. Капитализация мирового рынка акций1:

- 1 — США; 2 — зона евро; 3 — Азиатско-Тихоокеанский регион; 4 — другие;

- 5 — соотношение капитализации мирового рынка акций и мирового ВВП

В целом показатели рыночной капитализации и ВВП были сильно коррелированы (коэффициент корреляции 0,91). Темпы роста капитализации мирового рынка акций в рассматриваемый период многократно — в отдель-[1]

ные годы в 7 раз и более — превышали темпы роста мирового ВВП, однако и спады в кризисных условиях оказывались гораздо более значительными.

Динамика и факторы изменения рыночной капитализации нашли свое отражение в работах отечественных и зарубежных авторов. Неудивительно, что интерес к проблемам финансового рынка в целом и фондового рынка в частности проявлялся в наибольшей степени в годы финансовых кризисов, в том числе современного, зародившегося именно на финансовом рынке и распространившегося на другие сектора экономики.

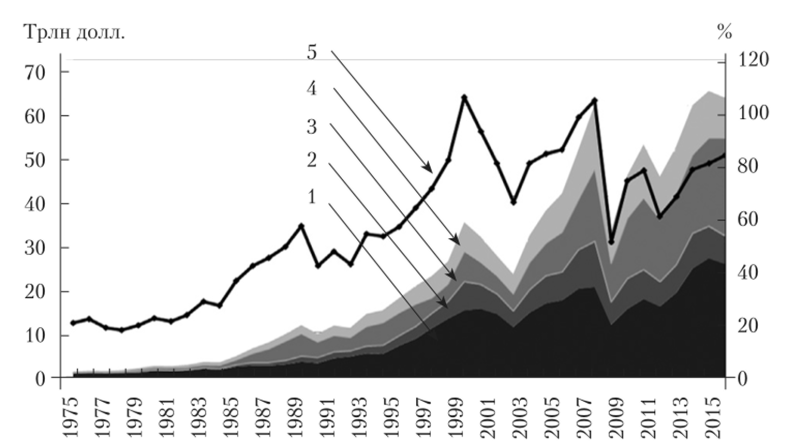

В период с 1975 по 2015 г. доля нематериальных активов в структуре цены акций, включенных в индекс S&P 500, возросла с 17 до 84% (рис. 9.4).

Рис. 9.4. Структура рыночной цены акций, входящих в индекс S&P 5001:

1 — нематериальные активы; 2 — материальные активы Учитывая темпы роста как относительных, так и абсолютных масштабов мирового фондового рынка, чрезвычайно актуальной представляется проблема ценообразования, определившая значительный отрыв финансового сектора от реальной экономики.

Жесткая критика спекулятивных операций, присущая кейнсианскому подходу, уже была нами упомянута. Однако необходимо остановиться на модели «конкурса красоты», как ее часто называют современные авторы. Дж. М. Кейнс прибегает к аналогии с так называемым газетным конкурсом[2][3], где условием победы является наиболее точный прогноз среднего мнения других участников. Применительно к финансовому рынку основой ожиданий инвестора становятся не его собственные предпочтения либо расчеты, а оценка мнения остальных участников об ожиданиях рынка. То есть виртуальное среднее ожидание игроков, другими словами, шум[4], имеет не меньшее, а зачастую и большее значение, чем реальные параметры актива. В результате в основе принятия инвестиционного решения лежат ожидания по крайней мере третьего порядка — относительно того, каким будет мнение участников о том, каково среднее мнение. Возможны, однако, и ожидания более высоких порядков.

Кроме того, принципиальным является соотношение весов, присвоенных оценкам ожиданий рынка, и непосредственно объекта инвестирования соответственно1. Очевидно, что динамика рыночной оценки того или иного актива является индикатором ожиданий большинства участников. Следовательно, степенью спекулятивности рынка можно считать вес ожиданий высоких порядков при принятии решений, или, в терминологии Н. Калдора, «эластичность ожидаемой будущей цены по сегодняшней цене»[5][6].

Последствием описанных явлений становится отрыв финансового рынка от реального сектора экономики, о котором писал К. Маркс. В этом контексте, для иллюстрации, представляется уместным привести мнение А. Элдера: «Цена акции очень слабо связана с компанией, которая ее выпустила. Цена акции IBM почти не имеет отношения к IBM. Мне представляется, что цена акции связана с IBM резиновым шнуром длиной в милю и может значительно повышаться и понижаться, a IBM движется сама по себе на этой очень, очень длинной веревочке»[7].

Именно попытка предугадать ожидания высоких порядков и лежит в основе феномена «симметрии заблуждений», описанного В. Д. Миловидовым[8]. Последствия спекулятивной деятельности для развития финансового рынка и его макроэкономического значения определяются соотношением внутренне и внешне мотивированных участников — предпринимателей и спекулянтов в терминологии Дж. М. Кейнса. Это соотношение, если применить понятийный аппарат М. Фридмена, между участниками, оказывающими соответственно стабилизирующее и дестабилизирующее влияние на финансовый рынок, также стремится к некоторому равновесию. Однако если у Фридмена система автоматически исключала дестабилизирующий фактор, согласно Кейнсу предприниматель подвержен гораздо более высоким рискам. Из этого следует вывод, характеризующий и современное состояние финансового рынка и одновременно иллюстрирующий разницу монетаристского и кейнсианского подходов: «опыт отнюдь не доказывает, что инвестиционная политика, приносящая пользу с социальной точки зрения, приносит одновременно и наибольшую прибыль»[9].

Обозначенные особенности принятия решений участниками финансового рынка являются не единственным, хотя и важным фактором, определяющим значительное его обособление от реального сектора экономики.

Сущность финансовых спекуляций претерпела существенные изменения в современных условиях. Если спекуляции на рынке долевых ценных бумаг были выявлены авторами еще в начале XX в., сегодня они усугублены также и изменившейся структурой всего финансового рынка в связи со значительным развитием рынка производных финансовых инструментов.

- [1] Источник: составлено по данным Market capitalization of listed domestic companies. TheWorld Bank. 2016. URL: http://data.worldbank.org/indicator/CM.MKT.LCAP.CD.

- [2] Источник: Intangible Asset Market Value. Press release. Chicago: Ocean Tomo, 2015. P. 1.

- [3] См.: Кейнс Дж. M. Общая теория занятости, процента и денег. М.: Дирсктмедиа Пабли-шинг, 2008. С. 220.

- [4] См.: Black F. Noise //Journal of Finance. July 1986. Vol. 41. P. 529—543.

- [5] См.: Hirota 5., Sunder S. Price Bubbles sans Dividend Anchors: Evidence From LaboratoryStock Markets. URL: http://www.som.yale.edu/faculty/Sunder/research.html.

- [6] KaldorN. Speculation and economic stability // The Review of Economic Studies. 1939.Vol. 7. №. l.C. 1−27.

- [7] Элдер А. Основы биржевой игры. M.: Светочъ, 2006. С. 49.

- [8] Миловидов В. Д. Асимметрия информации или «симметрия заблуждений»? // Мироваяэкономика и международные отношения. 2013. № 3. С. 52.

- [9] Кейпе Дж. М. Общая теория занятости, процента и денег. С. 221.