К новой модели риск-менеджмента

Если же банк имеет широкую филиальную сеть, например, по регионам страны, и каждый филиал является по сути отдельным банком со своим председателем, то можно говорить об институте CRO (chief risk officer) как об элементе централизованного управления рисками. Каждый территориальный банк имеет своего CRO, входящего в подразделение рисков, в зону ответственности которого входят все вышеперечисленные… Читать ещё >

К новой модели риск-менеджмента (реферат, курсовая, диплом, контрольная)

Риск-менеджмент сегодня осуществляется на уровне всего банка, охватывает все стороны финансовой деятельности и выступает как стратегический инструмент оптимизации использования капитала с учетом риска, причем не только в финансовых институтах, но и в крупных нефинансовых компаниях с интенсивными денежными потоками. Качество риск-менеджмента считается одним из важнейших компонентов корпоративного управления и оказывается непосредственное влияние на рыночную стоимость компании, а рейтинговые агентства, такие как Standart&Poors и Moody’s, учитывают этот фактор при определении кредитного рейтинга. Сложились отраслевые стандарты, такие как VaR и R/XROC. Одним из убедительных свидетельств успеха индустрии риск-менеджмента стало увеличение количества программных продуктов по риск-менеджменту и рост их продаж.

Возникли международные организации риск-менеджеров — GARP, PRMIA. Созданы сертификационные программы с регулярными экзаменами. Разработан профессиональный кодекс этики. Сегодня рискменеджер — престижная и высокооплачиваемая профессия, требующая хорошего экономического мышления, аналитических способностей, хорошего владения математическим аппаратом.

Риск-менеджмент сегодня — это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь, вызванных его реализацией.

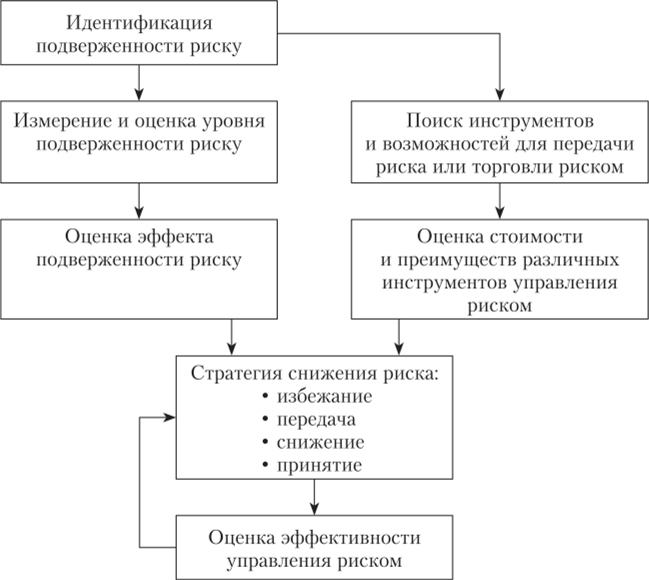

На рис. 8.5 представлена последовательность действий, которая часто используется для определения риск-менеджмента в современном банке.

Рис. 8.5. Процесс управления риском.

Источник. Кру и. 2011.

Риск-менеджмент в коммерческом банке как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска.

Субъект управления в риск-менеджменте — это специальная группа людей которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, т. е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям реагирования на риск.

Одной из важных составных частей эффективного риск-менеджменга является развитие корпоративной культуры в области управления рисками. Под термином «риск-культура» подразумевается внутренняя среда, при которой руководство и работники компаний (в нашем случае банка) принимают решения и осуществляют операционную и иную деятельность, принимая во внимание выбор оптимального соотношения рисков и возможностей.

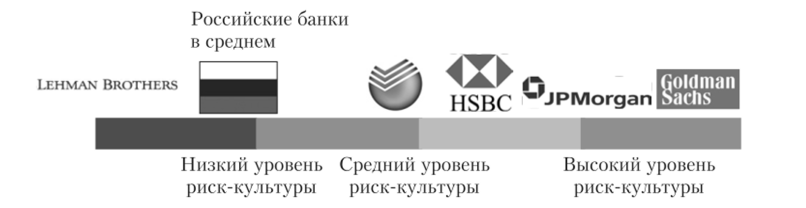

Перед многими банками стоит задача повышения уровня риск-культуры, потому как сотрудники разного уровня не до конца осознают принципы и философию управления рисками, что приводит к бессистемности, отсутствию единого подхода, а также игнорированию требований системы управления рисками. Сравнительный график различного уровня риск-культуры в российских и зарубежных банках представлен на рис. 8.6.

Рис. 8.6. Уровень риск-культуры различных банков.

Источник: Сбербанк, 2013.

Для высокой риск-культуры банка характерна высокая мотивация оценки реального риска сделки, потери от операционного риска распределяются на соответствующие подразделения и учитываются в системе общей мотивации кредитной организации, механизмы снижения риска внедряются тогда, когда положительный эффект превышает затраты. Более низкая риск-культура означает, что банк стремится свести потери от рисков к нулю любой ценой, инвестиционные показатели могут «подгоняться» для получения высокого рейтинга в рейтинговых агентствах, подразделения банка не стремятся адекватно оценивать создаваемые ими операционные риски.

Каковы же основные причины того, что культура риск-менеджмента пока не укоренилась в банках так прочно, как должна? Опыт компании KPMG показывает, что в большинстве случаев цели и ключевые показатели эффективности деятельности как подразделений, так и руководителей различных уровней не связаны напрямую с выполнением поставленных задач в рамках управления рисками (KMPG, 2011). А без достаточного уровня риск-культуры сложно говорить об эффективности риск-менеджмента и автоматизации процессов с оглядкой на риск.

В настоящее время в банковской сфере широкое распространение получило интегрированное управление рисками, которое основано на международном стандарте Базель II. Под интегрированным управлением рисками следует понимать комплексное и эффективное управление всеми существенными рисками, влияющими на деятельность банка, с учетом взаимозависимости рисков между собой, включающее построение в рамках банка корпоративной культуры риск-менеджмента, а также интеграцию рискменеджмента в стратегическое планирование (Маслова, 2013).

Система управления банковскими рисками складывается из четырех основных составляющих:

- • выявление риска;

- • оценка и расчет величины риска;

- • мониторинг риска;

- • контроль над риском.

Интегрированное управление рисками подчиняется соответствующей внутренней организационной структуре банка.

Опираясь на опыт крупных российских банков, можно выявить тот факт, что централизация функций риск-менеджмента приводит к более впечатляющим результатам и с точки зрения управляемости и с точки зрения финансовых показателей (уменьшение экономического капитала, сокращения числа проблемных активов).

Кураторство рисками должно находиться в функциональных обязанностях члена правления банка, непосредственное управление должно осуществляться вице-президентом.

Само подразделение должно включать в себя управления/отделы по методологии каждого риска в отдельности, отчетности, моделирования, валидации моделей, развитию и внедрению риск-культуры, интеграционному риск-менеджменту, а также по внедрению международных стандартов и Соглашений. Помимо этого, риски должны иметь производственные подразделения, которые осуществляют непосредственный анализ и экспертизу рисков при заключении сделок с различными контрагентами.

Если же банк имеет широкую филиальную сеть, например, по регионам страны, и каждый филиал является по сути отдельным банком со своим председателем, то можно говорить об институте CRO (chief risk officer) как об элементе централизованного управления рисками. Каждый территориальный банк имеет своего CRO, входящего в подразделение рисков, в зону ответственности которого входят все вышеперечисленные функции. Стоит отметить, что институт CRO применим не только для филиалов банка, но и для других крупных подразделений банка, являющимися носителями риска. Данный институт схож с применимыми во многих банках институтами СЮ и Н/?-партнеров.