Экономико-математическое моделирование и прогнозирование рядов

Получив уравнение тренда, маркетолог, как правило, сразу же начинает строить прогнозы. Однако, как отмечалось выше, прежде следует убедиться в том, что выбранная модель адекватно отображает реальный процесс. Идея проверки этой адекватности достаточно прозрачна. Достаточно убедиться, что ряд ошибок аппроксимации et (он же ряд остатков) реальных уровней ВР трендовой моделью, заданный соотношением… Читать ещё >

Экономико-математическое моделирование и прогнозирование рядов (реферат, курсовая, диплом, контрольная)

Линейная трендовая модель

Подбор трендовых моделей и разработка прогноза осуществляется только после того, как мы убедились: 1) в сопоставимости и однородности собранных данных; 2) в отсутствии аномальных наблюдений;

3) в том, что объем наблюдений достаточен для выявления и отчетливого прослеживания тенденций; 4) в устойчивости исследуемого процесса.

Методологическая основа распространения тенденции на будущее — объективное свойство инерционности социально-экономических процессов. В частности, это свойство лежит в основе выявления существующих взаимосвязей не только между уровнями динамического ряда, но и между группой связных рядов динамики. Именно на этом свойстве базируется вся технология прогнозирования показателей временных рядов методом экстраполяции. Естественным образом формулируются следующие предпосылки:

- 1) динамику исследуемого процесса можно аппроксимировать достаточно плавной кривой;

- 2) общие тенденции прошлого и настоящего развития не претерпевают резких изменений в будущем;

- 3) выявленный в прошлом и настоящем стохастический характер развития анализируемого временного ряда дает возможность оценить погрешности точечной экстраполяции по кривой роста и построить интервальный прогноз.

Основную компоненту временного ряда, плавную кривую (гладкую функцию)

аппроксимирующую долговременную тенденцию ВР, обычно называют кривой роста (трендом). Соответствующий подбор таких функций представляет собой аналитическое выравнивание. При таком подборе обращают внимание как на простоту выбираемой функции, так и на максимальное отображение основной тенденции временного ряда. Набор функций достаточно широк: полиномы соответствующей степени, показательные (экспоненциальные) функции, логистическая кривая, кривая Гомперца и т. п.

Экстраполяция трендовой кривой роста 7r (t) в будущее может быть представлена в общем виде соотношением.

где Yn+^ — точечный прогноз (будущее значение уровня), п — номер последнего фактического уровня ряда динамики, т — временной интервал прогнозирования (прогнозный горизонт).

По экстраполяционной формуле (7.20) можно получить только точечные оценки прогноза. Однако не стоит ожидать совпадения будущих фактических данных и их прогностических точечных оценок — оно маловероятно. Объяснение таких расхождений основано на предпосылке (3), сформулированной выше. Во-первых, поскольку оценка прогноза выполняется по ограниченному числу исходных данных, и каждый уровень ВР в этих данных содержит случайную компоненту, то вполне определенную случайную компоненту будет содержать и прогнозная оценка. Во-вторых, поскольку оценка прогноза выполняется по ограниченному числу исходных данных, в пределах которого (и только которого!) справедливы расчеты по тренду, то реальное значение прогнозируемого показателя непременно изменит параметры этого тренда, что следует априори учесть в оценке прогноза.

Практика экстраполяционного прогнозирования экономических процессов, заданных одномерными временными рядами наблюдений поэтапно осуществляется на теоретической базе подраздела 7.1.2. В частности, выполняются следующие этапы:

- 1) исходя из требований, предъявляемых к временным рядами количественных характеристик развития экономических процессов проводим предварительный анализ данных;

- 2) исходя из известных нам методов выявления тенденций во временных рядах и представлений о структурных моделях временных рядов формируем набор функций (кривых роста), аппроксимирующих значения уровней временного ряда гладкой кривой;

- 3) осуществляем численное оценивание параметров моделей-кандидатов (см. ниже);

- 4) выполняем проверку адекватности моделей (см. ниже);

- 5) оцениваем точность адекватных моделей (см. ниже);

- 6) по критериям адекватности и точности выбираем лучшую модель (см. ниже);

- 7) рассчитываем оценки точечного и интервального прогнозов (см. ниже);

- 8) осуществляем верификацию прогноза.

Остановимся подробнее на пунктах (3), (4), (5) и (7).

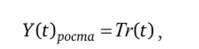

Заметим, что дополнительно к обозначенной в пункте (2) теоретической основе[1] формирования некоторого комплекта (набора) моделей исследуемого ряда динамики, целесообразно обратиться к анализу графического образа временного ряда (см., в частности, пример, представленный на рис. 7.6).

Рис. 7.6. Проблема субъективного выбора линейного тренда.

На наш взгляд, содержательный анализ процесса достаточно продуктивен. Прежде всего, маркетолог отдает предпочтение простым моделям, содержательная интерпретация которых весьма прозрачна. В частности, наиболее простыми являются линейные трендовые модели (линейные модели роста):

где а0 и dj — оценки параметров модели.

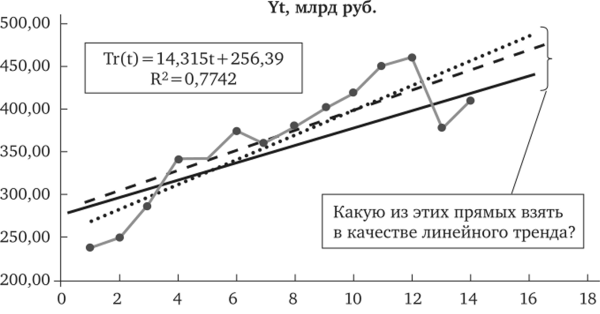

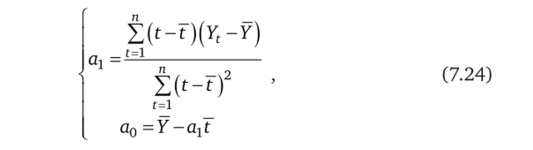

Разумеется, нужны общепринятые критерии выбор тренда. Например, параметры линейного тренда можно оценивать по методу наименьших квадратов (МНК), т. е. та аппроксимирующая экспериментальные данные прямая наилучшая, для которой сумма квадратов отклонений фактических уровней от тренда минимальна. Формализация этой идеи сводится к следующей вполне понятной записи.

Конкретизируя искомые оценки параметров тренда, приходим к минимизации следующего функционала

Приравнивая нулю частные производные этого функционала по параметрам модели, приходим к так называемой системе нормальных уравнений Решая систему (7.23) относительно неизвестных а0 и аь искомые оценки параметров тренда.

где t и У — оценки средних значений соответственно моментов наблюдения и уровней ВР.

Получив уравнение тренда, маркетолог, как правило, сразу же начинает строить прогнозы. Однако, как отмечалось выше, прежде следует убедиться в том, что выбранная модель адекватно отображает реальный процесс. Идея проверки этой адекватности достаточно прозрачна[2]. Достаточно убедиться, что ряд ошибок аппроксимации et (он же ряд остатков) реальных уровней ВР трендовой моделью, заданный соотношением et=Yt-Tr (t), представляет собой случайную последовательность. К сожалению, нет критерия, выполнения которого было бы достаточно (условие достаточности) для вывода о случайности ряда остатков. Поэтому придется вначале выяснить, какие условия выполняются с необходимостью (условие необходимости) для заведомо случайной знакопеременной последовательности. А затем проверить, выполняются ли эти условия для знакопеременной последовательности ряда остатков. Рассматривая заведомо случайную знакопеременную последовательность, легко убедиться в следующем:

- 1) ее математическое ожидание (среднее арифметическое) с необходимостью равно нулю;

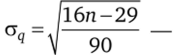

- 2) случайный характер разброса точек максимальных и минимальных отклонений от среднего значения (поворотных точек) приводит к тому, что случайное число поворотных точек (обозначим его q) с необходимостью попадает, например, в 95-процентный доверительный интервал

— 2(п-2) ««.

где q —-— среднее число поворотных точек случайной знакопе.

ременной последовательности, содержащей п членов;

стандартное отклонение случайной величины q от среднего числа поворотных точек; множитель 1,96 является квантилем нормального распределения для пятипроцентного уровня значимости. Это условие можно представить в виде двойного неравенства (см. соотношение.

- (7.26));

- 3) члены случайной знакопеременной последовательности между собой ни статистически, ни тем более функционально не связаны, т. е. коэффициенты автокорреляции любого порядка статистически незначимо отличаются от нуля;

- 4) члены случайной знакопеременной последовательности распределены по нормальному закону N (0, а), т. е. асимметрия и эксцесс элементов последовательности статистически незначимо отличаются от нуля.

Если все условия (1) — (4) выполняются для ряда остатков, то этого достаточно, чтобы считать ряд остатков случайной последовательностью. А это как раз и означает, что проверяемая модель адекватно отображает уровни реального временного ряда на некотором наперед заданном уровне значимости. Иными словами, алгоритм проверки адекватности модели по ряду остатков основан на применении ряда статистик (статистика Стьюдента, статистика Дарбина — Уотсона и др.) и, по сути, является проверкой соответствующих гипотез, как правило, на уровне значимости 0,05. Рассмотрим алгоритм проверки перечисленных требований подробнее.