Особые условия и ограничительные оговорки

Довольно часто ценность отзывной облигации в большей степени зависит от преобладающих процентных ставок, нежели от ценности фирмы. И поскольку нет взаимно однозначного соответствия между процентными ставками и ценностью фирмы, свойство отзывности — это хороший пример ситуации, для которой диаграмма распределения ценности (в фиксированный момент времени) не может дать полной картины для анализа… Читать ещё >

Особые условия и ограничительные оговорки (реферат, курсовая, диплом, контрольная)

В особых условиях контракта на выпуск облигаций (кредитного договора) оговариваются требования, которые фирма должна будет выполнять. Невыполнение этих требований влечет, как правило, обязанность выкупить (погасить) долг.

К наиболее распространенным особым условиям относятся следующие:

- • ограничения на распоряжение активами;

- • ограничения по срокам и суммам на выплату дивидендов;

- • ограничения по количеству, объему и типу возможных выпусков новых ценных бумаг (в том числе новых заимствований);

- • требования о поддержании на определенном уровне ряда финансовых показателей (таких, например, как отношение долга к собственному капиталу);

- • определение порядка действий в случае дефолта, но другим долгам заемщика;

- • обязательства по ежегодному объему выкупа выпущенных облигаций.

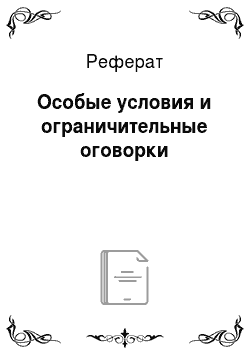

Рис. 1.2. Диаграмма и таблица распределения ценности между акциями и конвертируемыми облигациями на дату погашения выпуска облигаций суммарным номиналом 210 руб.:

…— ценность фирмы;—ценность конвертируемых облигаций;

———ценность собственного капитала Любопытно, что количество и характер оговорок со временем меняются. В хорошие времена, когда на рынке капитала возникает избыток кредитных ресурсов, можно наблюдать ощутимое смягчение кредиторов к условиям кредитования.

Старшинство. Эта характеристика определяет, какие именно задолженности (кредиты, облигации) будут первыми в очереди на получение денежных выплат в случае банкротства и ликвидации фирмы. Как уже говорилось, выплаты по младшим (субординированным) долгам не будут осуществлять до тех пор, пока не будут в полном объеме выполнены обязательства, но старшим долгам.

Обеспеченность. Обеспечение (collateral) — это конкретные активы фирмы, являющиеся залоговым обеспечением погашения конкретного долга в случае дефолта. Например, обеспечением ипотечных облигаций является базовый актив — объект недвижимости. Если эмитент оказывается не в состоянии осуществить выплаты держателям облигаций, они получают право вступить во владение соответствующей недвижимостью и использовать ее для удовлетворения своих прав на денежные потоки (путем ее продажи). Если денег, вырученных от продажи недвижимости, недостаточно для удовлетворения требований по обеспеченным ею облигациям, оставшаяся часть обязательств становится обычным долгом, переходящим в очередь на погашение наряду с остальными.

Возможность досрочного предъявления к погашению. Это свойство означает право держателя облигации вернуть ее эмитенту по изначально определенной цене (практически всегда — по номинальной стоимости) до истечения срока обращения. Эта характеристика облигаций сходна с конвертируемостью. Отличие состоит в том, что облигация конвертируется не в акции (долю в собственном капитале), а в денежные средства.

Облигации с опцией досрочного предъявления к погашению защищают инвестора от роста процентных ставок. Если ставки на рынке растут, цена обычных облигаций с фиксированным купоном снижается. Однако если у владельцев облигаций имеется право погашать их досрочно по номинальной стоимости, они защищены от этого риска. Очевидно, предоставление инвесторам такого права позволяет компании-эмитенту выпускать облигации с более низким купоном, чем без него.

Возможность досрочного погашения эмитентом. Договор об эмиссии облигаций может содержать условие, которое позволяет эмитенту погасить (выкупить, отозвать) облигации досрочно. В нем указывается первая дата возможного досрочного погашения и условия погашения облигаций. Обычно при досрочном выкупе компания-эмитент должна выплатить владельцам таких отзывных облигаций сумму, превышающую номинал облигаций. Разница между ценой погашения и номиналом называется премией за выкуп. Довольно часто проспект эмиссии облигаций содержит условие, запрещающее выкупать облигации до наступления определенной даты после выпуска. Это свойство облигаций известно как отсроченное право выкупа.

Облигации обычно отзываются в том случае, когда процентные ставки на рынке падают столь значительно, что эмитент может сэкономить на расходах по процентам в последующие годы, если выпустит новые облигации с меньшим купоном и использует выручку от их продажи для выкупа обращающегося выпуска с более высокой ставкой.

Наличие права досрочного выкупа облигаций выгодно для эмитентов, а это значит, что ценность такой облигации (для инвесторов), наоборот, снижается, и продать их придется дешевле, чем аналогичные облигации без права досрочного выкупа.

Облигации с правом досрочного выкупа предлагают при размещении более высокую купонную доходность. Это происходит по следующим причинам. Если процентные ставки начнут расти, эмитент не будет выкупать облигации, и инвесторы будут получать первоначальный купон, хотя сегодня могли бы инвестировать свои средства под больший процент. Однако если процентные ставки снизятся, компания отзовет облигации, и инвесторы должны будут реинвестировать полученные средства по текущей рыночной процентной ставке, которая ниже купонной ставки, получаемой ими раньше. По существу, инвесторы теряют, когда процентные ставки растут, но не получают прибыли, когда процентные ставки снижаются. Чтобы стимулировать инвесторов принимать этот риск, выпуски отзывных облигаций должны исходно обеспечивать более высокую доходность, чем аналогичные выпуски безотзывных.

Довольно часто ценность отзывной облигации в большей степени зависит от преобладающих процентных ставок, нежели от ценности фирмы. И поскольку нет взаимно однозначного соответствия между процентными ставками и ценностью фирмы, свойство отзывности — это хороший пример ситуации, для которой диаграмма распределения ценности (в фиксированный момент времени) не может дать полной картины для анализа прав на денежные потоки.