Права требования и распределение ценности

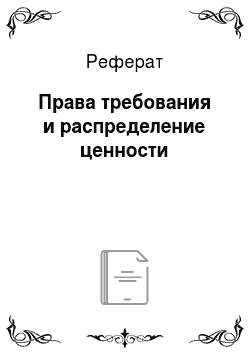

Если ценность фирмы на дату погашения облигаций будет меньше 200 руб., держатели облигаций получат все активы фирмы и станут ее владельцами. То есть, если фирма будет стоить 100 руб., то эти 100 руб. получат держатели облигаций, а акционеры не получат ничего. Если фирма будет стоить 200 руб., держатели облигаций получат 200 руб., а акционеры и в этом случае не получат ничего. Если же ценность… Читать ещё >

Права требования и распределение ценности (реферат, курсовая, диплом, контрольная)

Наше обсуждение будет сосредоточено на финансовых нравах требования. Такие права, эмитированные публичной компанией, получили название ценных бумаг (потому что они регистрируются в государственных органах, занимающихся регулированием выпуска и обращения ценных бумаг). В сегодняшней практике термин «ценная бумага» применяется и к незарегистрированным выпускам, когда финансовые инструменты, т. е. права требования, размещаются в частном порядке.

В каждом из существующих прав требования можно выделить два аспекта.

Первый — это право на денежные потоки, которое описывает, как будет распределяться денежный поток, генерируемый фирмой.

Второй — это право контроля, которое дает возможность держателю ценной бумаги обеспечить (защитить и реализовать) свое право на денежные потоки. Например, кредиторы могут инициировать процедуру несостоятельности (банкротства), если фирма не выполняет обязательства по обслуживанию (погашению) долга, а акционеры могут переизбрать совет директоров, который, в свою очередь, сменит менеджеров, управляющих компанией.

Наглядным методом анализа прав на денежные потоки являются так называемые таблицы распределения ценности и сопряженные с ними диаграммы распределения ценности, отражающие соответственно численно и графически ценность того или иного финансового права требования на определенную дату в зависимости от базовой ценности фирмы (underlying firm value).

Ценность фирмы — это ценность всех выпущенных в обращение прав требования, в самом простом случае суммарная ценность долга и собственного капитала. Какими будут ценность долга и ценность собственного капитала на определенную дату в будущем, зависит от того, какой будет ценность фирмы.

Рассмотрим в качестве примера фирму с простейшей структурой капитала, состоящей из собственного капитала и одного выпуска облигаций, который должен быть погашен через год с выплатой номинала в сумме 200 руб.

На рис. 1.1 представлены диаграмма и таблица распределения ценности между кредиторами и акционерами при наступлении срока выплаты долга.

Если ценность фирмы на дату погашения облигаций будет меньше 200 руб., держатели облигаций получат все активы фирмы и станут ее владельцами. То есть, если фирма будет стоить 100 руб., то эти 100 руб. получат держатели облигаций, а акционеры не получат ничего. Если фирма будет стоить 200 руб., держатели облигаций получат 200 руб., а акционеры и в этом случае не получат ничего. Если же ценность фирмы составит 300 руб., держатели облигаций получат причитающиеся им 200 руб., и 100 руб. достанется акционерам. Если фирма будет стоить 400 руб., держатели облигаций получат 200, а оставшиеся 200 руб. — это ценность собственного капитала. Иначе говоря, когда ценность фирмы превысит 200 руб., ценность долга будет равна номиналу облигаций, а разница с ценностью фирмы будет ценностью левериджированного собственного капитала (ценностью акций фирмы). Если инвестору принадлежат оба права требования, то ему принадлежит вся фирма, и ее ценность на рис. 1.1 изображена наклонной линией из точек.

Рис. 1.1. Диаграмма и таблица распределения ценности собственного капитала и ценности долга в зависимости от ценности фирмы на дату погашения выпуска бескунонных облигаций суммарным номиналом 200 руб.:

…— ценность фирмы;—ценность долга;

———ценность собственного капитала Диаграммы такого типа — вероятно, лучший способ визуализации характеристик права на денежные потоки для облигаций, акций и других финансовых прав требования. Возможную будущую ценность фирмы (базового актива) можно интерпретировать как базовое состояние {underlying state), и поэтому долг и собственный капитал часто называют обусловленными правами требования {state-contingent claims)', их будущие ценности зависят от будущего состояния фирмы.

Концептуально диаграммы распределения ценности полезны как средство визуализации и анализа, однако их возможности ограниченны. Они не позволяют раскрыть всю информацию о правах на денежные потоки держателей ценных бумаг и лучше всего работают для контрактов, предусматривающих только один платеж в один фиксированный момент времени. Наш пример с бескупонной облигацией — наглядное этому подтверждение.

Диаграммы распределения ценности сложно применить для иллюстрации тех свойств прав требования, которые сами являются функцией времени или различных точек во времени. Их сложно использовать, например, для описания купонных облигаций, поскольку выплаты по таким облигациям будут производиться неоднократно и в различные моменты времени. Еще сложнее применить диаграммы распределения ценности для визуализации возможных значений ценности права требования, даты выплат по которому изначально не определены и носят случайный характер. И тем не менее даже в таких случаях существует, как правило, зависимость между ценностью фирмы и ценностью связанных с ее активами финансовых прав требования, и поэтому представление прав требования на денежные потоки как обусловленных прав посредством диаграмм распределения ценности остается полезным, пусть и не всегда точным, инструментом анализа таких причинно-следственных связей.