Методика оценки эффективности импортных сделок на основе показателей рентабельности

Российская школа экономического анализа, традиционно основываясь прежде всего на стратегическом подходе к управлению, использует для целей оценки эффективности показатели на базе расчета валовой прибыли. С позиций западной школы анализа для оценки эффективности используется маржинальный подход, ориентированный на тактические управленческие решения. Валовая прибыль определяется как разница между… Читать ещё >

Методика оценки эффективности импортных сделок на основе показателей рентабельности (реферат, курсовая, диплом, контрольная)

Российская школа экономического анализа, традиционно основываясь прежде всего на стратегическом подходе к управлению, использует для целей оценки эффективности показатели на базе расчета валовой прибыли. С позиций западной школы анализа для оценки эффективности используется маржинальный подход, ориентированный на тактические управленческие решения. Валовая прибыль определяется как разница между выручкой от реализации и себестоимостью проданной продукции. Маржинальный доход представляет собой разницу между выручкой от реализации и переменными затратами на производство продукции (или приобретение товаров). Различие между этими двумя подходами в наиболее общем виде заключается в том, что при расчете маржинального дохода не учитывается часть постоянных затрат, включаемых в затраты при определении валовой прибыли.

Валовая прибыль от реализации импортных товаров, таким образом, находится путем вычитания из выручки от реализации импортных товаров затрат на их приобретение:

где R (от англ, revenue — доход) — выручка от реализации товара; ТС (от англ, total costs — общие затраты) — затраты на приобретение импортного товара.

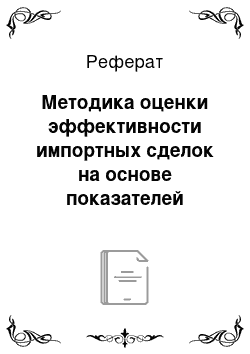

Маржинальный доход определяется исходя из выручки от реализации импортных товаров и стоимости их приобретения, т. е. как разница между продажной и покупной ценой товара:

где md — маржинальный доход единицы проданного товара; р (от англ. price — цена) — продажная цена товара; vct (от англ, variable costs — переменные издержки) — переменные затраты на единицу реализованной продукции, в большинстве случаев соответствующие его закупочной цене.

Анализ валового дохода от продаж импортного товара осложняется необходимостью анализа по каждой позиции ассортимента для определения наиболее выгодных категорий товаров. Если анализ усложняется из-за слишком большого ассортимента импортных товаров, целесообразно проводить укрупненный анализ не по каждой позиции ассортимента, а по укрупненным категориям импортных товаров. Еще одна сложность при проведении анализа эффективности импортных сделок заключается в нестабильном курсе валюты, так как в случае серьезных колебаний курса он будет существенным образом влиять на оценку эффективности. Следует также понимать, что и валовая прибыль, и маржинальный доход — категории абсолютные, поэтому они не дают возможности сопоставления оценки эффективности по разным периодам, по отдельным контрагентам и контрактам. С этой точки зрения необходимо проводить оценку, используя относительные показатели, например показатель валовой рентабельности продаж.

Рентабельность продаж, как правило, измеряется в процентах и определяется как частное отделения валовой прибыли на выручку от реализации:

Показатель валовой рентабельности продаж призван оценить доходность импортной сделки, он дает ответ на вопрос, какую часть в каждом рубле полученной от реализации импортных товаров выручки составляет валовая прибыль. По показателям рентабельности не разрабатываются нормативы, так как это лишено смысла. По каждой отрасли, по каждому направлению деятельности, да и по каждому контракту рентабельность может существенно отличаться. На показатель валовой рентабельности продаж влияют такие факторы, как различная структура активов и обязательств организации, продолжительность операционного цикла, оборачиваемость средств и др. В связи с этим оценка валовой рентабельности продаж должна проводиться не только по отдельным видам деятельности предприятия для выявления более прибыльных направлений, но и в динамике для оценки тенденций развития, поиска угроз стабильного развития предприятия.

Еще одним относительным показателем, необходимым для оценки эффективности импортных сделок, является рентабельность активов. Показатель находится как частное от деления валовой прибыли от реализации импортных товаров на среднюю величину активов организации, вложенных в импортные сделки.

Знаменатель этой дроби может как отражать всю совокупность активов организации, так и концентрироваться на той их части, которая направлена на импортные операции. Рентабельность активов показывается, какую отдачу приносит каждый рубль средств, вложенных в импортные операции.

Оценка рентабельности активов, вложенных в конкретный проект, очень важный показатель для принятия решений относительно инвестирования отдельных направлений деятельности предприятия.

Показатели рентабельности активов и валовой рентабельности продаж связаны между собой посредством показателя оборачиваемости:

Исходя из того, что средняя оборачиваемость активов представляет собой отношение выручки к средней величине активов, справедливость указанного выше равенства доказывается следующим соотношением:

Детализацию расчетов по показателям оценки рентабельности можно производить по каждому экспортному или импортному контракту, а можно осуществлять и по всей внешнеэкономической деятельности. Для более достоверных результатов с целью нивелирования влияния колебания курсов на результат оценки расчеты необходимо вести и в рублях, и в валюте.

Методика оценки эффективности внешнеэкономических операций на основе показателей рентабельности способствует повышению прозрачности анализа на основе сопоставления покупных и продажных цен на импортируемые товары. Использование показателей рентабельности и оборачиваемости необходимо как для оперативного контроля внешнеэкономической деятельности, так и для прогнозирования экспортно-импортных операций с учетом колебаний курсов валют.

Вследствие того что показатели рентабельности зависят от срока оборачиваемости активов, вложенных в тот или иной контракт, данный анализ не нацелен на исследование сопоставимости разных контрактов и направлений внешнеэкономической деятельности организации.