Оценка проектов девелопмента

Использование моделей денежных потоков предполагает разделение всего времени реализации проекта на отдельные периоды и позволяет точнее учесть такой фактор, влияющий на величину издержек, как стоимость финансирования (привлечения кредитных ресурсов или учет возможных альтернатив для собственного капитала). Определение возможной цены рыночной реализации объекта недвижимости по завершении проекта… Читать ещё >

Оценка проектов девелопмента (реферат, курсовая, диплом, контрольная)

Проблема оценки экономической эффективности проекта девелопмента неоднократно встает перед девелопером по мере реализации проекта: на этапе оценки инициативы, при разработке уточненного технико-экономического обоснования, на стадии рабочего проектирования, по мере внесения корректив в проект при его согласовании с органами государственного контроля и т. д.

На этапе первоначальной экспертизы и выбора проекта экономическая целесообразность проекта делается в наиболее простой форме — с учетом анализа рынка, перспектив его развития, потенциала проекта оцениваются прогнозируемые затраты по развитию объекта недвижимости и определяется приемлемость их величины с точки зрения обеспечения требуемой доходности.

Упрощенно алгоритм оценки экономической целесообразности проекта на этой стадии может быть представлен следующим образом.

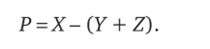

- 1. Определение возможной цены рыночной реализации объекта недвижимости по завершении проекта (X). Величину X можно получить, исходя из прогноза цены на рынке или с использованием механизма капитализации прибыли, вычисляемой по данным об ожидаемых доходах от будущей арендной платы при сдаче объекта в аренду.

- 2. Расчет затрат по развитию объекта (У). На данном этапе может быть достаточно оценить затраты по проекту девелопмента на основе их упрощенной классификации с выделением составных частей:

- • затраты на подготовку проекта и проектирование;

- • затраты на строительство или модернизацию;

- • затраты на организацию продаж (сдачи в аренду).

Существенным фактором является включение в состав затрат стоимости финансирования — либо через процент, взимаемый банком за предоставленный кредит (при использовании заемных средств), либо через учет упущенной выгоды от альтернативного вложения средств (для собственного капитала).

3. Расчет затрат на приобретение земли (Z) Затраты определяются как цена приобретения прав долгосрочной аренды или покупки земли в собственность.

Вопросы практики

В ходе обсуждения уровня затрат на реализацию проектов строительства жилых домов в Санкт-Петербурге в начале 2015 г., в котором принимал участие автор главы, по общему мнению участников обсуждения, общая величина затрат на строительство монолитно-кирпичного дома экономкласса складывалась из статей затрат на 1 м2 полезной («продаваемой») площади, т. е. площади квартир, приведенных в табл. 5.3.

Таблица 5.3

Средние затраты на строительство на 1 м2 полезной площади жилых домов в Санкт-Петербурге в I квартале 2015 г.

Статья затрат. | Затраты на 1 м2 полезной площади, руб. |

Выполнение строительно-монтажных работ, инженерия, благоустройство. | 40 000. |

Затраты на приобретение земли (в ценах 2015 г.). | 15 000—20 000. |

Затраты на привлечение банковских кредитов при ставке кредитования в 20—25% (ставки кредитования банками в феврале—марте 2015 г.). | 10 000. |

Затраты на маркетинг и продажи. | |

Накладные расходы. | |

ИТОГО. | 71 000—76 000. |

Как видим, общая величина затрат по созданию жилых домов составляет, по мнению застройщиков Санкт-Петербурга, в I квартале 2015 г. сумму примерно в 75 тыс. руб. на 1 м2 полезной площади.

4. Расчет возможной прибыли от реализации созданного объекта недвижимости, определяющей экономическую целесообразность проекта, на основе полученных данных. В этом случае используется формула.

На предпроектной фазе проекта часто используется техника остатка для оценки цены, которую девелопер готов заплатить за землю.

Пример 5.1. Использование техники остатка для предварительной оценки эффективности проекта девелопмента может быть рассмотрено на следующем примере.

Девелопер намерен построить офисный центр общей площадью в 10 000 м2. При этом планируемые ставки арендной платы составляют 2000 руб. в год за 1 м2 арендной площади здания. Доля площадей, сдаваемых в аренду, равна 85% (8500 м2). Строительные издержки составляют 30 000 руб. на 1 м2 общей площади здания, девелоперские издержки — 10 000 руб. на 1 м2 общей площади здания (включая оплату консультантов, брокеров, выплату процентов по займам и пр.), прибыль девелопера составляет 15% к совокупным издержкам. Следует определить, какую максимальную сумму сможет предложить девелопер за земельный участок с использованием метода капитализации дохода и техники остатка (табл. 5.4).

Таблица 5.4

Расчет стоимости земельного участка, руб.

Показатель. | Расчет. |

Валовая стоимость результата проекта девелопмента (созданного объекта недвижимости) (gross development value). | |

Арендный доход (в год). | 10 000 • 8500 = 85 000 000. |

Стоимость результата проекта девелопмента при ставке капитализации в 15%. | 85 000 000 / 0,15 = 567 000 000. |

Издержки девелопмента (development cost). | |

Строительные издержки. | 30 000 • 10 000 = 300 000 000. |

Девелоперские издержки. | 10 000 • 10 000 = 100 000 000. |

Прибыль девелопера. | 400 000 000? 0,15 = 60 000 000. |

Издержки девелопмента — всего. | 300 000 000 + 100 000 000 + 60 000 000 = = 460 000 000. |

Остаток на приобретение земли. | 567 000 000 — 460 000 000 = 107 000 000. |

Технику остатка применяют, как правило, на этапе предварительных оценок эффективности проекта.

Для более точной оценки эффективности проектов девелопмента предназначены две группы методов оценки эффективности проекта:

- 1) недисконтированные методы;

- 2) методы, основанные на дисконтировании будущих денежных потоков.

В первую группу методов наиболее часто входят:

- • расчет срока окупаемости проекта;

- • определение уровня возможного дохода (или допускаемых затрат) на основе применения техники остатка.

Во второй группе, как правило, оперируют такими показателями, как:

- • чистая текущая стоимость проекта;

- • внутренняя норма рентабельности.

Независимо от применяемых методов оценки эффективности проектов девелопмента необходимым условием их применения и, главное, достоверности является надежность исходных данных, без которых никакая оценка ненадежна.

Предварительное условие проведения оценки девелопмента состоит в сбое и уточнении параметров, характеризующих проект, возможности и намерения девелопера и необходимых для проведения расчетов.

Приведем основные из этих параметров:

- • планируемый уровень арендной платы или продажной цены;

- • закладываемая норма капитализации;

- • затраты на подготовку участка;

- • затраты на строительно-монтажные работы;

- • затраты на оплату привлекаемых специалистов (члены команды девелопера, консультанты);

- • затраты на обслуживание долга;

- • затраты на маркетинг и агентские услуги;

- • затраты на землю и издержки на ее подготовку;

- • прибыль девелопера;

- • время реализации проекта;

- • непредвиденные расходы.

Использование моделей денежных потоков предполагает разделение всего времени реализации проекта на отдельные периоды и позволяет точнее учесть такой фактор, влияющий на величину издержек, как стоимость финансирования (привлечения кредитных ресурсов или учет возможных альтернатив для собственного капитала).

Использование принципа дисконтирования означает приведение будущих денежных потоков к их настоящей стоимости, что позволяет более точно определить доходность проекта и величину издержек.

В числе наиболее часто используемых показателей, базирующихся на принципе дисконтирования, используются показатели чистой настоящей (текущей) стоимости проекта (net present value — NPV), внутренней нормы прибыли (internal rate of return — IRR), индекса прибыльности инвестиций (P.0Чистая настоящая (текущая) стоимость проекта — это разница между суммой дисконтированных денежных потоков будущих выгод и начальными инвестициями:

где п — число периодов получения дохода; CF, — денежный поток периода щ к — ставка дисконтирования; I — сумма начальных инвестиций.

Положительное значение NPV указывает на то, что денежные поступления от проекта превышают затраты на его осуществление. Отсюда формулируется первое правило принятия инвестиционных решений — проект следует инвестировать, если NPV имеет положительное решение.

Преимущества показателя чистой настоящей стоимости проекта основаны на следующих факторах.

Чистая настоящая стоимость проекта определяется процедурой дисконтирования, при этом величина ставки дисконтирования обусловливается альтернативной стоимостью капитала, т. е. той стоимостью, которую получил бы инвестор при вложении денег в проект с равным риском. Иначе говоря, чистая настоящая стоимость изначально базируется на принципе альтернативности, что важно с точки зрения инвестора.

Преимущества применения чистой настоящей стоимости как основного показателя для оценки эффективности состоят в том, что:

- 1) чистая настоящая стоимость учитывает изменение стоимости денег во времени;

- 2) чистая настоящая стоимость зависит только от прогнозируемого денежного потока и альтернативной стоимости капитала;

- 3) чистая настоящая стоимость имеет свойство аддитивности, т. е. чистые настоящие стоимости нескольких проектов можно складывать, так как все они выражены в сегодняшних деньгах.

Внутренняя норма прибыли — это норма дисконтирования, которая делает чистую настоящую стоимость равной нулю:

Другими словами, при дисконтировании по ставке, равной IRR, настоящая стоимость будущих денежных притоков равна начальным инвестициям.

Для нахождения IRR задача анализа дисконтированного денежного потока решается в обратном порядке — все положительные и отрицательные денежные потоки проекта анализируются для определения ставки дисконтирования, при которой их настоящая стоимость равна начальным инвестициям.

Интерпретационный смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. При оценке общей эффективности проекта, например, это может быть максимальная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат.

Значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает альтернативную стоимость капитала в данном секторе с учетом инвестиционного риска данного проекта, то последний может быть рекомендован к осуществлению.

Индекс прибыльности инвестиций рассчитывается как отношение настоящей стоимости денежного притока, генерируемого проектом, к объему инвестиций в проект:

Индекс прибыльности инвестиций показывает уровень доходов от проекта на единицу затрат, т. е. является относительным показателем, отражающим эффективность проекта.

Важнейшим моментом при использовании показателей, основанных на дисконтировании денежных потоков, является выбор ставки дисконтирования. Ее обоснованию должно придаваться особое значение.

Существует достаточно большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки.

В общем случае можно указать следующие варианты выбора ставки дисконтирования:

- • минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке);

- • существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).

Завершая анализ основ управления девелопментом, сформулируем основные выводы из содержания главы.

Девелопмент недвижимости представляет собой сложное экономическое явление, которое может рассматриваться в трех взаимосвязанных аспектах: как процесс качественного преобразования недвижимости, как профессиональная деятельность по реализации проектов девелопмента и как способ реализации проектов развития недвижимости на основе концепции наилучшего использования недвижимости.

Ключевым субъектом процесса девелопмента является девелопер — профессиональный участник рынка недвижимости, как правило, являющийся инициатором проектов девелопмента, организующий их реализацию, принимающий на себя основные риски проекта и несущий ответственность за его эффективность.

Управление проектами девелопмента базируется на общей методологии управления проектами с учетом особенностей проектов девелопмента недвижимости.

В целях управления проекты девелопмента могут быть разделены на три основные фазы: предпроектная фаза, фаза проектирования, фаза строительства.

Управление экономическими аспектами девелопмента включает в себя управление маркетингом проекта, управление финансированием проекта, управление рисками проекта и управление стоимостью проекта.