Этан 5. Оценка уровня конкурентоспособности туристского предприятия

В матрице Shell/DPM основной упор сделан на количественные показатели деятельности предприятий. При этом данная модель показывает, как общая стратегия туристского предприятия должна обеспечивать поддержание баланса между денежным излишком и его дефицитом на основе регулярного развития новых перспективных видов деятельности (новых туристских направлений, видов туризма, услуг), основанных… Читать ещё >

Этан 5. Оценка уровня конкурентоспособности туристского предприятия (реферат, курсовая, диплом, контрольная)

Проводится в соответствии с этапами 1—4, только уже применительно к рынку туристских предприятий.

Построение матрицы стратегического анализа.

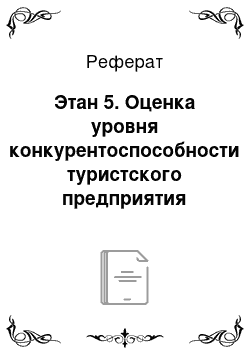

На рис. 5.9 показана модель матрицы McKinsey с возможными стратегическими решениями по турпродуктам (туруслугам), попадающим в соответствующие клеточки матрицы.

Бизнес-области, попадающие в три ячейки, расположенные вдоль диагонали, идущие от нижнего левого к верхнему правому краю матрицы — 7, 5 и 3, — называются пограничными. Такие виды бизнеса (турпродукта, туруслуги) могут как развиваться (при определенных условиях), так и сокращаться.

Для турпродуктов (турсулуг), занимающих три клетки в левом нижнем углу матрицы — 4, 7 и 8, — можно рекомендовать стратегии «сбора урожая» или сокращения.

Рис. 5.9. Матрица McKinsey: «привлекательность рынка — конкурентные позиции — стратегии».

Эти турпродукты (турсулуги) находятся в нежелательной для туристского предприятия позиции, требуют достаточно быстрого и эффективного вмешательства с целью предотвращения возможных серьезных негативных последствий для самого предприятия.

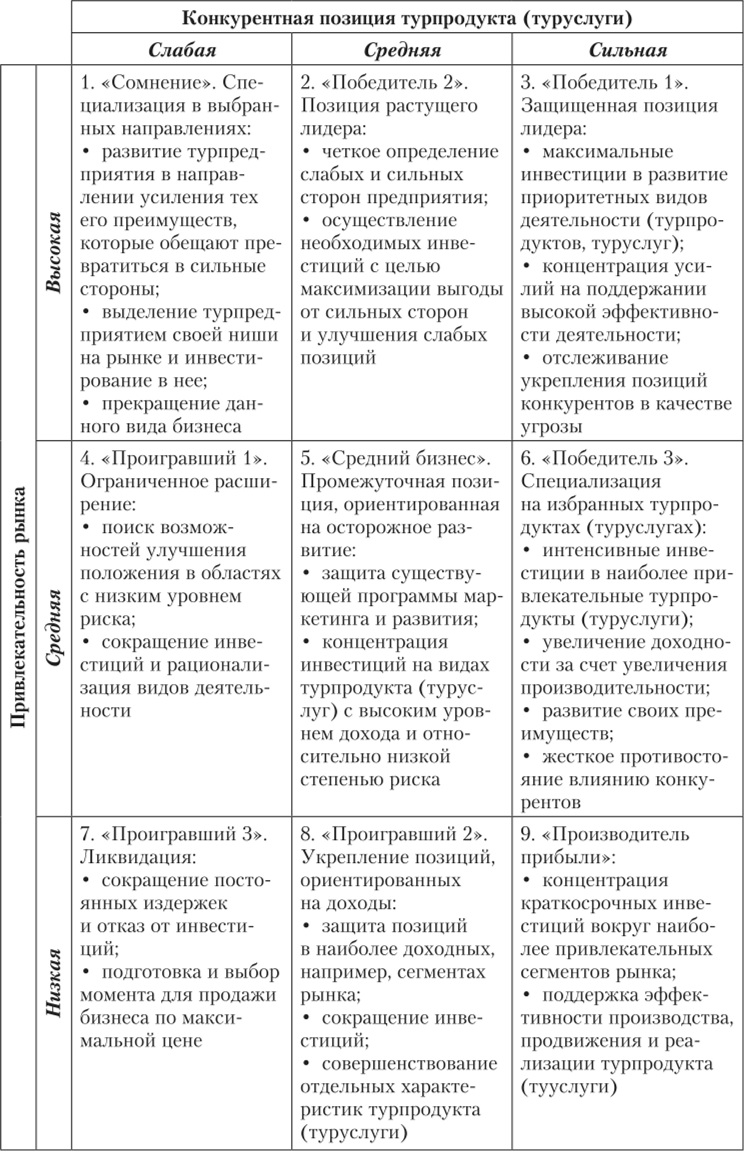

С точки зрения применения матрицы McKinsey как инструмента стратегического анализа внутренней среды туристского предприятия она сохраняет почти все достоинства Бостонской матрицы, но представляет собой ее более сложную, гибкую и детальную форму. К числу преимуществ матрицы следует отнести:

- • учет наибольшего числа значимых для туристского предприятия факторов;

- • использование наряду с высокими и низкими также промежуточных средних оценок;

- • выделение направлений использования различного вида ресурсов туристского предприятия, которые могут привести к укреплению его стратегических позиций.

К основным недостаткам матрицы McKinsey следует отнести:

- • анализ и констатация достигнутого выступает основой ее построения и не может без дополнительных исследований дать реальную картину будущего развития, не позволяет учесть влияние постоянно происходящих изменений во внешней и внутренней среде туристского предприятия;

- • поскольку для туристских предприятий характерен широкий ассортимент производимых турпродуктов (туруслуг), матрица в данном случае теряет такое свое преимущество, как наглядность, или требует раздельного рассмотрения отдельных продуктовых групп;

- • более сложна и трудоемка при построении по сравнению с матрицей БКГ;

- • при проведении анализа хозяйственного и продуктового портфеля в целях построения матрицы могут возникнуть проблемы с поиском соответствующей информации по объемам продаж, себестоимости и рентабельности турпродуктов (туруслуг) конкурентов, которая не включается в официальную статистическую отчетность, а также в балансы и в годовые отчеты туристских предприятий. Поэтом}' для успешного применения матрица требует хорошего знания конкурентов, рынка, достаточно точного позиционирования на нем турпродуктов (туруслуг) предприятия, но не дает никаких инструментов, необходимых для этого анализа;

- • матрица сосредоточена на финансовых и продуктовых стратегиях туристского предприятия, в то время как для него не менее важными являются стратегии и в других областях деятельности: в стимулировании сбыта, коммуникациях, кадрах, инновациях, управлении, инвестициях и т. д.;

- • не исключает субъективных, неточных оценок различных значимых показателей и факторов, что может привести к принятию неверных или менее выгодных стратегий действий туристским предприятием.

Существуют и другие методы портфельного анализа, используемые в маркетинге — это матрица Shell/DPM (DPM — Direct Policy Matrix — матрица направленной политики) (рис. 5.10) и матрица «конкурентоспособность — стадия жизненного цикла» (рис. 5.11), применяемая для анализа продуктового портфеля.

В матрице Shell/DPM основной упор сделан на количественные показатели деятельности предприятий. При этом данная модель показывает, как общая стратегия туристского предприятия должна обеспечивать поддержание баланса между денежным излишком и его дефицитом на основе регулярного развития новых перспективных видов деятельности (новых туристских направлений, видов туризма, услуг), основанных на инновациях, в которые будут «перетекать» излишки денежной массы, порождаемые видами деятельности предприятия, находящимися в фазе зрелости своего жизненного цикла (см. рис. 5.9).

Рис. 5.10. Матрица Shell/DPM.

Рис. 5.11. Матрица «конкурентоспособность — стадия жизненного цикла»:

I I — широкий диапазон выбора стратегии; | | — осторожное селективное развитие;

— опасность: уход в рыночную нишу, отказ от рынка или ликвидация бизнеса.

PI MS (the Profit Impact of Market Strategy)-анализ, или анализ влияния выбранной маркетинговой стратегии на величины прибыльности и наличности.

Данная модель основана на использовании эмпирической модели, связывающей широкий диапазон стратегических (рыночная доля, качество продукта, вертикальная интеграция) и ситуационных переменных (скорость роста рынка, стадия развития отрасли, интенсивность потоков капитала) с величиной прибыльности и способностью предприятия генерировать наличность.

Цель проведения PIMS-анализа заключается в обосновании выбора варианта маркетинговой стратегии в конкретных рыночных условиях. Этот метод основан на результатах анализа более 1000 конкретных стратегических хозяйственных единиц более чем 150 больших и малых компаний.

При использовании данного подхода в расчет принималось 37 факторов, которые позволяют выявить около 67% факторов успеха предприятия. Все эти факторы были объединены в пять больших групп.

- 1. Привлекательность рыночных условий:

- • скорость роста отрасли в долгосрочной перспективе (4—10 лет);

- • скорость роста отрасли в краткосрочной перспективе (до 3 лет);

- • стадия жизненного цикла продукта.

- 2. Сила конкурентных позиций:

- • рыночная доля;

- • относительная рыночная доля;

- • относительное качество продукта;

- • относительная ширина продуктовой линии.

- 3. Эффективность использования инвестиций:

- • интенсивность инвестиций (суммарные инвестиции, отнесенные к объему продаж, и суммарные инвестиции, отнесенные к добавленной стоимости);

- • интенсивность основного капитала (отношение основного капитала к объему продаж);

- • вертикальная интеграция (отношение добавленной стоимости к объему продаж);

- • процент использования производственных мощностей.

- 4. Использование бюджета по следующим направлениям:

- • затраты на маркетинг по отношению к объему продаж;

- • затраты на НИОКР по отношению к объему продаж;

- • затраты на новые продукты по отношению к объему продаж.

- 5. Текущие изменения в положении на рынке:

- • изменение рыночной доли.

Результаты расчетов показали, что прибыльность (отношение величины прибыли к инвестициям до уплаты налогов) увеличивается по мере роста показателя относительной рыночной доли конкретных целевых рынков. Так, средний показатель прибыльности при показателе рыночной доли меньше 10% составлял около 9%. В среднем разница в 10% в показателе рыночной доли приводила к разнице в 5% показателя прибыльности. Бизнесы с рыночной долей около 40% в среднем имели показатель прибыльности в 30%.

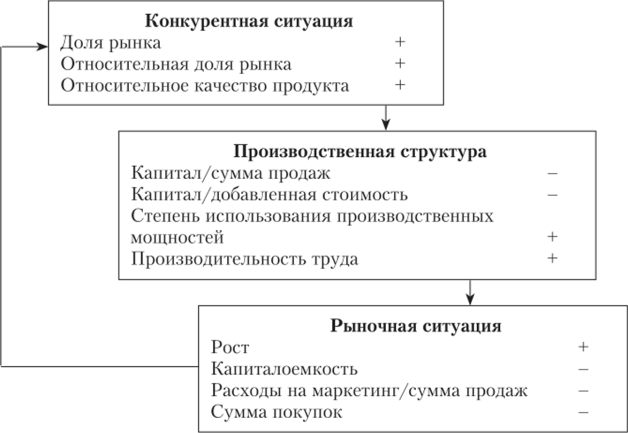

Ключевые факторы, объединенные в три группы (конкурентная ситуация, производственная структура, рыночная ситуация) прибыльности для любой отрасли в соответствии с моделью PIMS-анализа, представлены на рис. 5.12.

Рис. 5.12. Ключевые факторы прибыльности предприятия Как и предыдущие модели, PIMS-анализ имеет преимущества и недостатки применения. К наиболее существенным достоинствам метода можно отнести следующие:

- • используются показатели, которые содержатся в финансовой отчетности предприятия;

- • возможность определения стратегических факторов, которые влияют на основные виды деятельности предприятия, не представляет больших сложностей;

- • применение возможно для широкого круга различных предприятий и разных отраслей;

- • обоснованная разработка рекомендаций по изменениям, в том числе в маркетинговой стратегии, которые позволят при существующих рыночных условиях улучшить показатели эффективности конкретного предприятия или его вида деятельности.

Анализ не является сложным и доступен для широкого круга пользователей. Однако современный рынок меняется очень быстро, поэтому не следует преувеличивать значимость PIMS-анализа для разработки (или корректировки) маркетинговой стратегии предприятия; целесообразно его использовать в качестве дополнительного метода в процессе принятия стратегических маркетинговых решений.

3. GAP-анализ (от англ, gap — разрыв) разработан Стэнфордским исследовательским институтом (Калифорния, США) и представляет собой метод определения реальной эффективности по сравнению с потенциальными возможностями[1]. Это один из методов стратегического анализа, применяемый также и в маркетинге для выявления несоответствий внутренней среды маркетинга туристского предприятия внешнему окружению. Например, это может быть несоответствие ассортимента турпродуктов (туруслуг) структуре спроса, несоответствие качества турпродуктов (туруслуг) предприятия аналогичным предложениям конкурентов и т. д. Поэтому главная цель GAP-анализа заключается в том, чтобы выявить те рыночные возможности, которые могут стать для туристского предприятия эффективными рыночными преимуществами. Данный метод представляет собой инструмент, с помощью которого предприятие может четко описать существующую ситуацию и ту, которая должна быть достигнута.

Методы проведения GAP-анализа могут строиться с использованием методов генерации идей и включать в себя «мозговой штурм», опросы, анкетирование, интервьюирование, тестирование и т. д. Например, применительно к туроператорам GAP-анализ может применяется в ситуациях, когда необходимо преодолеть разрывы между предложениями поставщиков туруслуг (гостиниц, авиакомпаний) и объемом спроса на турпродукты (туруслуги) и, соответственно, их объемом продаж.

Анализ разрывов, проводимый в процессе GAP-анализа, осуществляется на основе полученной информации о текущем состоянии дел на туристском предприятии, но различным критериям. Как правило, этот процесс включает в себя следующие этапы:

- 1) прогноз состояния турпредприятия на планируемый период, позволяющий рассчитать возможные преимущества, которые оно получит вследствие принятия тех или иных маркетинговых решений;

- 2) определение возможностей предприятия (максимально доступного значения) по преодолению разрыва;

- 3) разбиение общего разрыва на составляющие в зависимости от видов деятельности предприятия, выявление категорий и их группировка, по которым необходимо проводить рассмотрение (например, финансовые, коммуникационные, информационные и т. д.);

- 4) разработка комплекса мероприятий по достижению поставленных целей.

К основным группам «разрывов» можно отнести:

- • рынок;

- • качество турпродукта (туруслуги) обслуживания;

- • организационные;

- • руководство турпредприятием;

- • бизнес-процессы;

- • информационные технологии.

В качестве одного из важнейших направлений ликвидации разрывов сегодня выступает внедрение инноваций.

4. ABC-анализ. «ABC-анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов»[2]. Идея метода ABC-анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин» — применительно к туризму его можно интерпретировать следующим образом: 20% всех турпродуктов (туруслуг) дают 80% всех объемов продаж предприятия.

В маркетинге туризма наиболее часто ABC-анализ применяется для исследования ассортимента турпродуктов (туруслуг) в точки зрения их вклада в прибыль или объем продаж в целях совершенствования товарной политики. Однако он может проводиться, например, для отдельного вида туризма (направления, страны), для отдельного сегмента рынка, в целом для туристского предприятия. Метод позволяет определить нерентабельные или низкорентабельные группы турпродуктов (туруслуг), своевременно улучшить и оптимизировать ассортиментный портфель предприятия.

Все виды ABC-анализа можно сгруппировать следующим образом:

- • ABC-анализ товаров отдельного бренда или всего ассортимента предприятия;

- • запасов предприятия;

- • сырья и любых закупаемых материалов;

- • клиентов или групп потребителей;

- • поставщиков;

- • ABC-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- • ABC-анализ бюджета, инвестиций или любых затрат.

Применительно к турнродуктам (туруслугам), реализуемым туристским предприятием, анализ предполагает их классификацию на три группы — А, В и С:

- 1) «А-группа» — обеспечивает 80% продаж/прибыли, обычно составляет 15—20% от всего товарного ассортимента туристского предприятия;

- 2) «В-группа» — обеспечивает 15% продаж/прибыли, обычно составляет 35—20%;

- 3) «С-группа» — обеспечивает 5% продаж/прибыли, обычно составляет 50−60%.

Границы групп 80%—15%—5% могут изменяться и устанавливаться индивидуально каждым туристским предприятием самостоятельно.

Этапы проведения ABC-анализа приведены в табл. 5.9.

Однако нужно иметь в виду, что непродуманное сокращение турпродуктов (туруслуг) группы С (20% дохода турпредприятия) может привести к тому, что через некоторое время оставшиеся турпродукты (туруслуги) распределятся по тому же закону, в результате чего общий результат деятельности предприятия может снизиться на 50%.

Этапы проведения АВС-анализа.

Этап. | Название. | Характеристика. |

Определение объекта анализа. | Ссгмент (-ы) рынка, виды туризма, направления (страны) туризма, виды деятельности и т. д. | |

Определение параметра, по которому будет проводиться анализ объекта[3] | Объем продаж, руб.; доход, руб.; количество единиц продаж, шт., и т. д. | |

Сортировка объектов анализа. | Ранжирование параметра (например, объема продаж) в порядке убывания. Определение удельного веса объема продаж каждого турпродукта в общем объеме продаж предприятия. Определение удельного веса объема продаж, приходящегося на каждый турпродукт, нарастающим итогом. | |

Определение групп А, В и С. | Присвоить значения групп выбранным турпродуктам. Группа А — турпродукты, которые содержатся в общем списке от первой позиции до строки, где значение параметра имеет близкое к 50%. Группа В — следующие за группой, А турпродукты, сумма долей с накопительным итогом которых составляет от 50 до 80% от общей суммы параметров. Группа С — оставшиеся турпродукты, сумма долей с накопительным итогом которых составляет от 80 до 100% от общей суммы параметров. | |

Формулирование выводов и предложений. | По итогам проведенного анализа необходимо сформулировать рекомендации по совершенствованию товарной политики туристского предприятия. |

5. Маржинальный анализ — это расчет точки безубыточности и маржинального дохода предприятия. Наиболее подробно этот метод изучается в экономических дисциплинах подготовки бакалавров и магистров по направлениям «Туризм», «Гостиничное дело» и «Сервис».

По результатам одного из аналитических исследований, проведенных экспертами в сфере стратегического анализа, на вопрос: «Какую методику стратегического анализа вам приходилось применять чаще всего?» ответы 1077 респондентов из числа управленческих кадров организаций распределились следующим образом:

- • SWOT-анализ — 45,1%;

- • PEST-анализ — 8,9%;

- • матрица BCG — 8,2%;

- • модель М. Портера — 4,3%;

- • GAP-анализ — 2,8%;

- • матрица И. Ансоффа — 2,0%;

- • методики стратегического анализа известны, но на практике ни разу не использовались, — 14,6%;

- • никакие методики стратегического анализа не известны — 14,1%[4].

- [1] URL: http://edumarket.ru/glossary/marketmg/2042/

- [2] Фольмут X. Й. Инструменты контроллинга от, А до Я: пер. с нем. / под ред. и с пре-дисл. М. Л. Лукашевича и Е. Н. Тихоненковой. М.: Финансы и статистика, 2003. С. 13.

- [3] В дальнейшем порядок проведения АВС-анализа будет рассмотрен на примере показателя «объем продаж» для турпродуктов турфирмы.

- [4] Зенкииа И. В. Анализ стратегических разрывов как инструмент стратегического анализа и потенциал его применения в стратегическом управлении организацией // Аудити финансовый анализ. 2012. № 4. С. 107—112.