Формы и виды кредита

Как уже отмечалось, применение коммерческого кредита требует наличия у продавца достаточного резервного капитала на случай замедления поступлений от должников. Поэтому в современном хозяйстве коммерческий кредит активно используется в первую очередь крупными компаниями, которые имеют наиболее благоприятные условия получении финансовых ресурсов через классический метод учета и залога векселей… Читать ещё >

Формы и виды кредита (реферат, курсовая, диплом, контрольная)

Базовые формы кредита. Классификацию кредита традиционно принято осуществлять по нескольким признакам. В качестве основополагающего признака (критерия) мы рассмотрим материально-вещественное содержание объекта кредита, поскольку оно наиболее точно отражает исторически исходную («природную») дифференциацию (различие) кредитных сделок. Эти формы есть непосредственное проявление сущности кредита, который не существует вне этого многообразия. При этом важно отметить, что данные формы сохраняют свою практическую значимость до настоящего времени и не являются неким кредитным «раритетом». К базовым формам кредита следует отнести: товарную; смешанную (коммерческую); денежную.

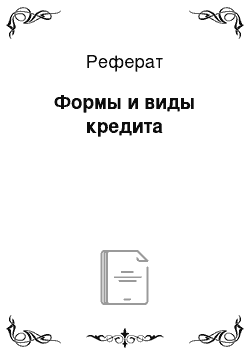

Товарная форма — наиболее простая форма кредита, для которой характерно предоставление кредитором вещей (Т), определяемых родовыми признаками на условиях встречной передачи равного количества других вещей того же рода и качества (Тр):

Подобные сделки широко применялись в античном обществе. Римское право регулировало такие кредитные отношения и определяло их как договор займа {mutuum). Римские юристы проводили различие между договором займом и договором ссуды (commodatum). При ссуде возврату подлежала не всякая подобная вещь, а именно та, которая была одолжена (та самая лошадь, которую брали для пахоты), т. е. индивидуально-определенная вещь. При займе возврату подлежала всякая подобная вещь, т. е. вещь, обладающая теми же родовыми признаками (зерно того же сорта). В силу своего специфического характера товарный кредит (заем) не получил в процессе экономического развития широкого распространения и существует ныне «на периферии» кредитной системы.

Смешанная (коммерческая) форма кредита. Представлена в истории развития хозяйства двумя взаимосвязанными вариантами.

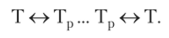

Кредитной меной, в которой происходит обмен одного товара на другой (Т2) по истечении установленного соглашением сторон срока:

при этом могут обращаться разнородные эквиваленты.

Коммерческим кредитом в виде аванса (предоплаты) или отсрочки (рассрочки) платежа:

также могут обращаться разнородные эквиваленты — товары, услуги и деньги в наличной и безналичной формах.

Современная кредитная мена Кредитная мена широко применялась в торговле практически на всех этапах экономического развития общества и не потеряла своего практического значения и поныне. К таким сделкам относятся поставки в рамках сотрудничества на компенсационной основе, получившие в международной практике название сделок «бай-бэк» (от англ, buy-back). Схема подобных сделок предусматривает погашение коммерческого кредита, предоставленного стороной, поставляющей иностранному партнеру технологическое оборудование и материалы, а также оказывающей инжиниринговые и строительные услуги для сооружения определенного объекта, поставками товаров, выпущенных на этом оборудовании или за счет денежной выручки от встречных поставок продукции.

Коммерческий кредит — это кредит, предоставляемый продавцами покупателям в виде отсрочки платежа за проданные товары или покупателями продавцам в виде аванса или предоплаты за поставляемые товары. Коммерческое кредитование является главным финансовым инструментом сбыта продукции в оптовом звене. Продажа товаров в кредит стала обычным способом их реализации промышленными компаниями, она становится важным орудием конкуренции за счет дополнительного привлечения клиентов. Основной причиной широкого использования этой формы кредита является расширение и укрепление экономических связей между хозяйствующими субъектами. Для современного хозяйства характерны долговременные связи, в основе которых лежат растущая кооперация и специализация производства. В результате большинство хозяйствующих субъектов одновременно являются и кредиторами, и заемщиками. Поэтому в западной практике продажа товаров с отсрочкой платежа получила название «коммерческий межфирменный кредит» или просто — «межфирменный кредит».

В современных условиях на практике применяются в основном три разновидности (вида) коммерческого кредита:

- — с фиксированным сроком погашения;

- — с уплатой цены лишь после фактической реализации заемщиком поставленных в рассрочку товаров (консигнация);

- — по открытому счету.

В первом случае после поставки товаров покупатель передает продавцу простой вексель как долговое обязательство оплатить товар по истечении определенного срока. Или же продавец сам выставляет тратту (переводной вексель) на покупателя, который, получив коммерческие документы, акцептует ее, т. е. дает согласие на оплату в указанный на ней срок.

Во втором случае мы имеем дело с консигнацией. Она представляет собой способ торговли в кредит, при котором розничный торговец получает товары без обязательства их оплаты. Часто об этой торговле говорят как о передаче товаров на реализацию. Если товары будут проданы, то будет осуществлен и платеж производителю, а если нет, то розничный торговец может вернуть товар производителю без выплаты неустойки. Консигнация обычно применяется при реализации новых, нетипичных товаров, спрос на которые трудно предположить.

Согласно договору об открытом счете, однажды принятому обеими сторонами, покупатель получает право делать периодические закупки без обращения за кредитом в каждом отдельном случае. Обычный порядок осуществления сделки таков: когда покупатель заказывает товар, он немедленно отгружается, а платеж за него производится в установленные сроки после получения счета. Любой из указанных видов кредита и соответствующих им способов торговли может быть наиболее эффективным в конкретных рыночных условиях. Выбор наиболее эффективного способа — главная задача кредитной политики каждой компании.

Как уже отмечалось, применение коммерческого кредита требует наличия у продавца достаточного резервного капитала на случай замедления поступлений от должников. Поэтому в современном хозяйстве коммерческий кредит активно используется в первую очередь крупными компаниями, которые имеют наиболее благоприятные условия получении финансовых ресурсов через классический метод учета и залога векселей и другие формы банковского рефинансирования коммерческого кредита (например, факторинг). Речь, по сути, идет о трансформации коммерческого кредита в банковский кредит.

Можно выделить следующие характеристики коммерческого кредита:

- 1) образует финансовую базу для торговли, способствует ее существенному расширению (мультипликации); в ряде случаев позволяет вести крупную торговлю без денег;

- 2) является основой выпуска и обращения кредитных инструментов — создает условия для формирования вексельного (денежного) рынка и рынка капитала;

- 3) имеет многообразные формы проявления и служит основой формирования и развития сложной системы кредитных отношений между хозяйствующими субъектами;

- 4) переплетается с другими обязательствами — является дополнительным условием (акцессорным обязательством) многих контрактов: куплипродажи товаров с предварительной их оплатой покупателем (ст. 487 ГК РФ), с оплатой проданного товара в кредит (ст. 488 ГК РФ) или в рассрочку (ст. 489 ГК РФ);

- 5) имеет следующие особенности:

- — непосредственно обслуживает обращение товаров и капитала — движение товаров из сферы производства в сферу потребления (производственного и личного);

- — имеет целевой и массовый характер;

- — носит взаимный и прямой характер — может существовать без посредников.