Другие работы

В настоящее время в различных странах мира применяются различные методы оценки качества жизни человека. В Конвенции № 117 Международной организации труда «Об основных целях и нормах социальной политики», принятой в 1962 г., закреплено, что «всякая политика должна прежде всего направляться на достижение благосостояния и развитие населения…» Всем государствам необходимо принимать все меры для…

Реферат

Экспрессивные высказывания характерны для многих статей «Русской воли» — происходящее оценивается как «злодеяние», «преступление», газета призывает читателей: «Мужайтесь, граждане!», «Долой интернационал!», предупреждает: «Родина в опасности!» и так далее. Публицисты считали, что необходимо объединение всех сил для спасения России, нужно «остановить отступление, экономическую разруху…

Реферат

Важным элементом повышения региональной конкурентоспособности в рамках управления развитием территории выступает отказ от применения исключительно отраслевых мер стимулирования регионального развития в пользу развития кластерного подхода и формирования точек регионального роста, ядрами которых могут выступать территории с особыми экономическими режимами. При перестройке форм взаимодействия…

Реферат

Конституционная реформа фактически началась сразу же после принятия Основного Закона 1958 г. Хотя его разработчики и заложили серьезные препятствия для сиюминутных попыток пересмотра моделей и принципов Пятой республики, конституционный текст неоднократно подвергался изменениям. Будучи жестким, Основной Закон предусматривает две процедуры изменения', утверждение конституционного закона…

Реферат

Остаток готовой продукции на складе на начало + объем выпуска — остаток готовой продукции на складе на конец периода. Фактический выпуск продукции каждого вида, но не ниже запланированного уровня; Фактический выпуск продукции каждого вида, но не выше запланированного уровня; Коэффициенты изменения в ассортименте и обновления ассортимента продукции; Перечень наименований изделий с указанием объема…

Реферат

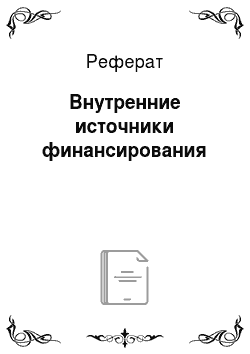

В справочном разделе отчета о финансовых результатах также приводится базовая и разводненная прибыль (убыток) на одну акцию (данная информация раскрывается только акционерными обществами). Базовая прибыль на акцию представляет собой сумму чистой прибыли за период, приходящуюся на владельцев обыкновенных акций, деленную на средневзвешенное количество обыкновенных акций, находившихся в обращении…

Реферат

Тревога. Согласно экзистенциальной парадигме, это тягостное переживание, вызываемое конфронтацией индивида с конечными данностями существования. Как и в психодинамике, экзистенциальные психотерапевты считают, что тревога является движущей силой развития психопатологии, а задача взаимодействия с тревогой порождает психическую активность (сознательную и бессознательную); что эта активность…

Реферат

В пространстве биоэтического дискурса часто проводится сопоставление религиозных и светских концепций жизни, смерти и прав человека. Российский философ Юрий Михайлович Хрусталев (р. 1937) отмечает, что «сегодня биоэтика становится важнейшим компонентом социальнокультурной жизнедеятельности людей. Она является философской, морально-правовой, профессиональной составляющей не только деятельности…

Реферат

В Сети существует большое число сервисов. Нас в дальнейшем будет интересовать WWW или просто Web (Word-Wide Webвсемирная паутина). Это самый популярный сервис Сети и удобный способ работы с информацией. Сегодня существует по меньшей мере 30 тыс. серверов WWW. Именно за счет WWW Сеть растёт так стремительно. Пользуясь несложным языком описания, можно составлять гипермедийные документы для…

Реферат

Плазму можно получить при разогреве вещества, находящегося в газообразном или твердом состоянии. Плазму называют четвертым состоянием вещества. Состояние равновесной плазмы, как и всякого газа, определяется ее составом, концентрацией компонент и температурой. Обозначим парциальные концентрации компонент плазмы ла, придавая индексу, а значения, а (нейтральные частицы), i (ионы), q (электроны…

Реферат

Его идеи, публично обличавшие произвол и сеявшие инакомыслие и вольнодумство, не вписывались в консервативно-клерикальную идеологию французского абсолютизма. В своих язвительных брошюрах он призывал смелых просветителей взяться за дело разоблачения глупцов и фанатиков, приверженцев идеологии римскокатолической церкви. «Обрушьтесь, — писал он, — на их пошлую декламацию, на жалкие софизмы…

Реферат

Расположение русских войск позволяло Наполеону надеяться на их разгром по частям. Этого, однако, не произошло. Русские войска начали отходить на восток, искусно маневрируя и избегая генерального сражения. В процессе отступления уничтожались все склады и продовольственные запасы, что поставило неприятельскую армию в весьма затруднительное положение, поскольку она вскоре начала испытывать…

Реферат

В эпоху Итальянского Ренессанса у женщин было в моде красить лица свинцовыми белилами. Разумеется, свинец вреден для здоровья людей, но в отличие от мышьяковой пудры, он не использовался в качестве отравляющего вещества. В то время в Италии была широко известна пудра под названием «Аква Тоффана» (Aqua Toffana), названная так по имени ее создательницы — синьоры Тоффаны. Эта пудра предназначалась…

Курсовая

Так, дискуссия — наиболее эффективный способ привлечь внимание студентов к острым и современным проблемам регионального развития. Данный тип практических занятий будет актуален в разделах, посвященных: экологизации территориального планирования в целях устойчивого развития региона; управлению демографическими и миграционными процессами; практике формирования стратегии социально-экономического…

Реферат

В начале сотворил Бог небо и землю. Земля же была безвидна и пуста, и тьма над бездною, и Дух Божий носился над водою. И сказал Бог: да будет свет. И стал свет. И увидел Бог свет, что он хорош, и отделил Бог свет от тьмы. И назвал Бог свет днем, а тьму ночью. И был вечер, и было утро: день один. 6 И сказал Бог: да будет твердь посреди воды, и да отделяет она воду от воды. И создал Бог твердь…

Реферат