Управление инвестиционным портфелем на финансовых рынках в рамках стратегии самофинансирования

Таким образом, при построении моделей управления портфелем активов предполагается, что рынок находится в состоянии неопределенности. Это означает, что изменение цен рисковых активов можно описать с помощью стохастических дифференциальных уравнений. Для построения конкретных моделей формирования портфеля необходимо сделать ряд предположений. Будем в дальнейшем считать, что изменение цен рисковых… Читать ещё >

Управление инвестиционным портфелем на финансовых рынках в рамках стратегии самофинансирования (реферат, курсовая, диплом, контрольная)

Понятие стратегии самофинансирования

Одной из основных задач современной финансовой теории является решение вопросов, связанных с распределением ограниченных финансовых ресурсов во времени с учетом фактора неопределенности. Указанные проблемы тесно взаимосвязаны с общими задачами экономической науки, однако основной акцент в данном случае делается на прикладной характер соответствующих проблем. При принятии решений о целесообразности приобретения того или иного финансового актива инвестор рассчитывает ожидаемую доходность и риск актива, а затем определяет, достаточно ли полученной доходности для покрытия ожидаемого риска.

Основы современной теории портфеля были заложены в работах Г. Марковица (Markowitz)[1] и Д. Тобина {Tobin)[2], которые были посвящены проблемам оптимизации инвестиционных решений в условиях неопределенности. Разработанный ими вероятностный анализ в полной мере выявил роль диверсификации при составлении портфеля. Развитие этих идей нашло отражение в работах У. Шарпа (Sharpe)[3][4] и С. Росса (Ross)*, разработавших две классические теории — ценообразования на капитальные активы {capital assets pricing theory, САРМ) и арбитражного ценообразования {arbitrage pricing theory, APT), которые объясняют, как складывается и чем определяется доходность ценных бумаг в зависимости от состояния рынка в целом и от каких факторов этот доход зависит. Затем эти идеи были распространены на случай непрерывных моделей ценообразования финансовых активов, прежде всего акций и облигаций[5].

Таким образом, при построении моделей управления портфелем активов предполагается, что рынок находится в состоянии неопределенности. Это означает, что изменение цен рисковых активов можно описать с помощью стохастических дифференциальных уравнений. Для построения конкретных моделей формирования портфеля необходимо сделать ряд предположений. Будем в дальнейшем считать, что изменение цен рисковых активов определяется случайным процессом геометрического броуновского движения с постоянными коэффициентами:

где Xt — цена некоторого рискового актива на момент времени ?; с и, а — известные константы.

Кроме приобретения рисковых активов инвесторы имеют возможность размещать деньги на банковском депозите, а также брать в долг под фиксированную непрерывно начисляемую ставку г. В случае непрерывного времени динамика изменения суммы Bt на таком банковском счете описывается уравнением.

Банковский счет представляет собой безрисковый актив, а ставка г, следовательно, является ставкой безрисковой доходности. Банковский счет можно ассоциировать с безрисковой облигацией. Тогда уравнение отражает изменение стоимости В( данной облигации. Очевидно, что Bt = В0еп.

Кроме того, будем предполагать, что отсутствуют операционные и комиссионные издержки, связанные с переводом средств из одного актива в другой. При этом сами активы являются бесконечно делимыми в том смысле, что инвестор может покупать или продавать дробное число актива и положить на банковский счет или взять с него любую сумму.

Если обозначить через а( количество рискового актива, которым располагает инвестор на момент времени t, a bt — количество облигаций, то последовательность (at, bt) будем называть портфелем инвестора. Чтобы подчеркнуть изменение портфеля во времени, часто говорят о стратегии инвестора, которая заключается в выборе, но определенному правилу на каждый момент времени значений at и Ь(. Следует отметить, что в случае, когда в портфель одновременно входит несколько видов рисковых активов, переменную at можно интерпретировать как вектор at = (аХр а2п а3()} каждая компонента которого равна количеству рисковых активов соответствующего вида.

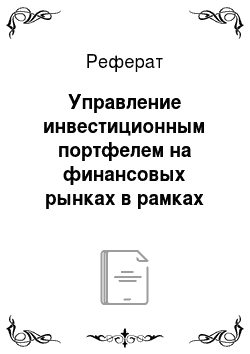

Стоимость портфеля Vt определяется соотношением.

где ак — количество рискового актива i-го вида, a Xit — цена данного актива.

Будем исходить из того, что управление данным портфелем осуществляется таким образом, чтобы на каждый момент времени t имела место зависимость.

В случае портфеля, содержащего только один вид рискового актива, зависимость (4.3) приобретает вид.

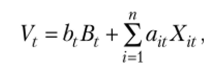

С другой стороны, вычисляя полные приращения от левой и правой частей соотношения для стоимости портфеля, получим формулу.

С учетом зависимости (4.3) последнее соотношение приводится к виду  где Bt+dt = В( +dBn Xit+dt = Xit + dXit.

где Bt+dt = В( +dBn Xit+dt = Xit + dXit.

Последняя зависимость означает, что покупка или продажа любого актива автоматически означает продажу или покупку эквивалентного в денежном выражении некоторого количества других входящих в портфель активов. Если речь идет о портфеле, включающем один вид рискового актива, то представленная стратегия заключается в перекладывании денег между этим активом и облигацией с целью получения, например, определенного дохода при минимальном уровне риска. При этом изменение состава пакета облигаций (банковского счета) может осуществляться лишь за счет изменения пакета рисковых активов. Стратегии, определяемые соотношением (4.3) или (4.4), называются стратегиями самофинансирования. Указанные стратегии образуют достаточно обширный класс и широко используются в современных моделях рынка капитала.

- [1] Markowitz Н. М. Portfolio selection //Journal of Finance. 1952. Vol. 7. № 1. P. 77—91.

- [2] Tobin D. Liquidity preference as behaviour toward risk // Review of Economic Studies.1958. Vol. 25. № 1. P. 65−86.

- [3] Sharpe W. F. Capital asset prices: A theory of market equilibrium under conditions of risk //Journal of Finance. 1964. Vol. 19. P. 425—442.

- [4] Ross S. Л. The arbitrage theory of capital asset pricing //Journal of Economic Theory. 1976.Vol. 13. P. 341−360.

- [5] Duffie D. Security markets. Academic Press Inc. 1988; Merton R. C. Optimal consumption andportfolio rules in continuous time model //Journal of Economic Theory. 1971. Vol. 3. P. 373—413.